Теория рисков

В условиях рыночных отношений, при наличии конкуренции и возникновении порой непредсказуемых ситуаций, хозяйственная, производственная или коммерческая деятельность невозможна без рисков. Однако и отсутствие риска, т. е. опасности наступления непредсказуемых и нежелательных для субъекта предпринимательской деятельности последствий его действий, в конечном счете вредит экономике, подрывает ее динамичность и эффективность. Нормальный ход экономического развития требует достаточно полной и разнообразной «рисковой стратификации», которая обеспечивает каждому субъекту возможность занять позиции в такой зоне хозяйствования, в которой степень риска отвечает его наклонностям и личным качествам. Существование риска и неизбежные в ходе развития изменения его степени выступают постоянным и сильнодействующим фактором движения предпринимательской сферы экономики.

Осуществление предпринимательства в его любом виде связано с риском. Сейчас, в связи с развитием рыночных отношений свою деятельность предпринимателю приходится осуществлять в условиях нарастающей неопределенности ситуации и изменчивости экономической среды. Значит, возникает неясность и неуверенность в получении ожидаемого конечного результата, а, следовательно, возрастает риск, то есть опасность неудачи, непредвиденных потерь. В особенности это присуще начальным стадиям освоения предпринимательства.

На Западе, даже в относительно стабильных экономических условиях, субъекты хозяйствования уделяют пристальное внимание вопросам управления рисками. На предприятиях создаются специальные службы риск-менеджмента. В то же время, нашей экономике, где факторы экономической нестабильности и без того усложняют эффективное управление предприятиями, проблемам анализа и управления комплексом рисков, возникающих в процессе их экономической деятельности, уделяется явно недостаточное внимание. Поэтому именно сейчас изучение теории управления рисками становится весьма новым и актуальным направлением, что и обусловило актуальность нашего исследования.

Цель работы – анализ системы управлениями рисками на предприятии.

- дать понятие и классификацию рисков;

- определить причины предпринимательского риска;

- изучить методы анализа риска;

- рассмотреть механизм управлениями рисками;

- изучить способы снижения риска.

Методы исследования:

- обработка, анализ научных источников;

- анализ научной литературы, учебников и пособий по исследуемой проблеме.

Объект исследования – система рисков

Предмет исследования – механизм управления рисками

1. ХАРАКТЕРИСТИКА РИСКА: ИСТОКИ И СУЩНОСТЬ

1.1 Понятие и классификация рисков

Любое предприятие несет риски, связанные с его производственной, коммерческой и другой деятельностью, любой предприниматель отвечает за последствия принимаемых управленческих решений. Фактор риска заставляет предпринимателя экономить финансовые и материальные ресурсы, обращать особое внимание на расчеты эффективности новых проектов, коммерческих сделок и т.д. Фактор риска в предпринимательской деятельности особенно увеличивается в периоды нестабильного состояния экономики, сопровождаемого инфляционными процессами, сверхдолгими кредитами и т.п.

Целью предпринимательства является получение максимальных доходов при минимальных затратах капитала в условиях конкурентной борьбы. Реализация указанной цели требует соизмерения размеров вложенного (авансированного) в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности.

Риск и предпринимательство – это вероятность того, что предприятие понесет убытки или потери, если намеченное мероприятие (управленческое решение) не осуществится, а также если были допущены просчеты или ошибки при принятии управленческих решений.

Вместе с тем, при осуществлении любого вида хозяйственной деятельности объективно существует опасность (риск) потерь, объем которых обусловлен спецификой конкретного бизнеса. Риск - это вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли. Потери, имеющие место в предпринимательской деятельности, можно разделить на материальные, трудовые, финансовые.

Для финансового менеджера риск - это вероятность неблагоприятного исхода. Различные инвестиционные проекты имеют различную степень риска, самый высокодоходный вариант вложения капитала может оказаться настолько рискованным, что, как говорится, «игра не стоит свеч».

Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток); нулевой; положительный (выигрыш, выгода, прибыль).

Конечно, риска можно избежать, т.е. просто уклониться от мероприятия, связанного с риском. Однако для предпринимателя избежание риска зачастую означает отказ от возможной прибыли.

Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. Эффективность организации управления риском во многом определяется классификацией риска.

Под классификацией рисков следует понимать их распределение на отдельные группы по определенным признакам для достижения определенных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском. Каждому риску соответствует свой прием управления риском(1).

Сложность классификации рисков заключается в их многообразии (приложение 1). С риском предпринимательские фирмы сталкиваются всегда при решении как текущих, так и долгосрочных задач. Существуют определенные виды рисков, действию которых подвержены все без исключения предпринимательские организации. Но наряду с общими есть специфические виды риска, характерные для определенных видов деятельности: так, банковские риски отличаются от рисков в страховой деятельности, а последние, в свою очередь, от рисков в производственном предпринимательстве. Видовое разнообразие рисков очень велико – от пожаров и стихийных бедствий до межнациональных конфликтов, изменений в законодательстве, регулирующем предпринимательскую деятельность, и инфляционных колебаний.

В зависимости от возможного результата (рискового события) риски можно подразделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые)(2).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения (базисный или природный признак), риски делятся на следующие категории: природно-естественные, экологические, политические, транспортные и коммерческие.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата отданной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски - это риски, связанные с вероятностью потерь имущества гражданина-предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски - это риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего, с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

Финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, инвестиционными страховыми компаниями, биржами и др.). Причины финансового риска - инфляционные факторы, рост учетных ставок банка, снижение стоимости ценных бумаг и др(3).

Финансовые риски подразделяются на два вида:

1) риски, связанные с покупательной способностью денег;

2) риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риск ликвидности.

Инфляция означает обесценение денег и, соответственно, рост цен. Дефляция - это процесс, обратный инфляции, он выражается в снижении цен и, соответственно, в увеличении покупательной способности денег.

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков:

· риск упущенной выгоды;

· риск снижения доходности;

· риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин «портфельный» происходит от итальянского «Porte foglio» в значении совокупности ценных бумаг, которые имеются у инвестора(4).

Риск снижения доходности включает в себя следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и, по условиям выпуска, досрочно принимаемых обратно эмитентом.

Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных выше условиях(5).

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент, но он уже связан сделанным им выпуском ценных бумаг.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных бумаг.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (от лат. selectio - выбор, отбор) - это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля(6).

Риск банкротства представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом.

Финансовый риск представляет собой функцию времени. Как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени. Например, убытки импортера сегодня зависят от времени от момента заключения контракта до срока платежа по сделке, так как курсы иностранной валюты по отношению к российскому рублю продолжают расти.

1.2 Причины предпринимательского риска

Риск составляет объективно неизбежный элемент принятия любого хозяйственного решения в силу того, что неопределенность — неизбежная характеристика условий хозяйствования. В экономической литературе часто не делается различий между понятиями «риск» и «неопределенность». На мой взгляд, их следует разграничивать. В действительности первое характеризует такую ситуацию, когда наступление неизвестных событий весьма вероятно и может быть оценено количественно, а второе — когда вероятность наступления таких событий оценить заранее невозможно. В реальной ситуации решение, принимаемое предпринимателем, почти всегда сопряжено с риском, который обусловлен наличием ряда факторов неопределенности, заранее не предвиденных.

Для понимания природы предпринимательского риска фундаментальное значение имеет связь риска и прибыли. Адам Смит в «Исследованиях о природе и причинах богатства народов» отмечал, что достижение даже обычной нормы прибыли всегда связано с большим или меньшим риском. Известно, что получение прибыли предпринимателю не гарантировано, вознаграждением за затраченные им время, усилия и способности могут оказаться как прибыль, так и убытки.

П. Хейне в своей работе «Экономический образ мышления» отмечает, что прибыль возникает «по причине неопределенности, в отсутствие которой все, относящееся к получению прибыли, было бы широко известно, все возможности ее получения были бы полностью использованы и, следовательно, прибыли везде равнялись бы нулю»(7). Таким образом, при отсутствии неопределенности любые расхождения между выручкой и издержками будут устранены в процессе конкуренции и прибыль станет равной нулю. В реальном, постоянно меняющемся и поэтому всегда неопределенном мире такого не происходит.

Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. И. Шумпетер в книге «Теория экономического развития (Исследование предпринимательской прибыли, капитала, процента и цикла конъюнктуры)» пишет о том, что если риски не учитываются в хозяйственном плане, тогда они становятся источником, с одной стороны, убытков, а с другой — прибылей. Можно выбрать решения, содержащие меньше риска, но при этом меньше будет и получаемая прибыль(8). На рис.1.1 показана зависимость риска и прибыли. Более высокий риск связан с вероятностного извлечения более высокого дохода.

Рис.1.1. Зависимость риска и прибыли

Из графика видно, что нулевой риск обеспечивает самый низкий доход (0; П1 ), а при самом высоком риске Р = Р2. прибыль имеет наиболее высокое значение П = П3 (П3 > П2 > П1).

Следует заметить, что предприниматель вправе частично переложить риск на других субъектов экономики, но полностью избежать его он не может. Справедливо считается: кто не рискует, тот не выигрывает. Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения.

Можно с уверенностью сказать: неопределенность и риск в предпринимательской деятельности играют очень важную роль, заключая в себе противоречие между планируемым и действительным, то есть источник развития предпринимательской деятельности. Предпринимательский риск имеет объективную основу из-за неопределенности внешней среды по отношению к предпринимательской фирме. Внешняя среда включает в себя объективные экономические, социальные и политические условия, в рамках которых фирма осуществляет свою деятельность и к динамике которых она вынуждена приспосабливаться. Неопределенность ситуации предопределяется тем, что она зависит от множества переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Сказывается также и отсутствие четкости в определении целей, критериев и показателей их оценки (сдвиги в общественных потребностях и потребительском спросе, появление технических и технологических новшеств, изменение конъюнктуры рынка, непредсказуемые природные явления).

Предпринимательство всегда сопряжено с неопределенностью экономической конъюнктуры, которая вытекает из непостоянства спроса-предложения на товары, деньги, факторы производства, из многовариантности сфер приложения капиталов и разнообразия критериев предпочтительности инвестирования средств, из ограниченности знаний об областях бизнеса и коммерции и многих других обстоятельств(9).

Экономическое поведение предпринимателя при рыночных отношениях основано на выбираемой, на свой риск реализуемой индивидуальной программе предпринимательской деятельности в рамках возможностей, которые вытекают из законодательных актов. Каждый участник рыночных отношений изначально лишен заранее известных, однозначно заданных параметров, гарантий успеха: обеспеченной доли участия в рынке, доступности к производственным ресурсам по фиксированным ценам, устойчивости покупательной способности денежных единиц, неизменности норм и нормативов и других инструментов экономического управления.

Действительность предпринимательской деятельности такова, что в экономической борьбе с конкурентами-производителями за покупателя предпринимательская организация вынуждена продавать свою продукцию в кредит (с риском невозврата денежных сумм в срок), при наличии временно свободных денежных средств размещать их в виде депозитных вкладов или ценных бумаг (с риском получения недостаточного процентного дохода в сравнении с темпами инфляции), при ведении коммерческих операций экспортно-импортного характера сталкиваться с необходимостью оперировать различными национальными валютами (с риском потерь от неблагоприятной конъюнктуры курсов валют) и т.д(10).

Наличие предпринимательского риска — это, по сути дела, оборотная сторона экономической свободы, своеобразная плата за нее. Свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, следовательно, по мере развития рыночных отношений в нашей стране будет усиливаться неопределенность и предпринимательский риск.

Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни. До сих пор мы обращали внимание только на объективную сторону предпринимательского риска. Действительно, риск связан с реальными процессами в экономике. Объективность риска связана с наличием факторов, существование которых, в конечном счете, не зависит от действия предпринимателей.

В то же время отдельные ученые разрабатывают субъективный подход к риску. Так, В. Ойгензихт в своей работе «Проблема риска в гражданском праве» исходит из того, что риск всегда субъективен, поскольку реализуется через человека. Такая точка зрения не лишена смысла. Ведь именно предприниматель оценивает ситуацию, формирует множество возможных исходов и представляет вероятности их осуществления, делает выбор из множества альтернатив. Кроме этого, восприятие риска зависит от каждого конкретного человека с его характером, складом ума, психологическими особенностями, уровнем знаний в области его деятельности. Для одного предпринимателя данная величина риска является приемлемой, тогда как для другого — неприемлемой(11).

По американским стандартам все люди делятся на две категории: рискованных и более осторожных, идущих на принятие решений только с минимальными шансами на риск. Для предпринимателя важно знать, к какой группе он относится, поэтому для определения склонности к риску психологами разработаны различные тесты.

Оценка риска и выбор решения во многом зависят от человека, его принимающего. Одна и та же рискованная ситуация характеризуется разными предпринимателями неодинаково, поскольку риск воспринимается сугубо индивидуально. Немало зависит от того, что возьмет верх — предчувствие успеха или неудачи. Рискованных решений обычно избегают предприниматели консервативного типа, не склонные к инновациям.

В настоящее время можно выделить две формы предпринимательства. В первую очередь это коммерческие организации, основанные на старых хозяйственных связях. В ситуации неопределенности такие предприниматели стараются избегать риска, пытаясь приспосабливаться к изменяющимся условиям хозяйствования. Вторая форма — это вновь созданные предпринимательские структуры, характеризующиеся развитыми горизонтальными связями, широкой специализацией. Такие предприниматели готовы рисковать, в рисковой ситуации они маневрируют ресурсами, способны очень быстро находить новых партнеров.

В принятии предпринимателем решения, связанного с риском, важную роль играет его информированность, опыт, квалификация, деловые качества. Предприниматель предрасположен к рискованным решениям в том случае, если уверен в профессионализме исполнителей. Также готовность идти на риск в немалой степени определяется под воздействием результатов реализации, предыдущих решений, принятых в тех же условиях. Ошибки, допущенные ранее в аналогичной ситуации, диктуют выбор более осторожной стратегии. Принципиальное решение о принятии рискового проекта зависит для предпринимателя, принимающего это решение, от его предпочтений между ожидаемой доходностью (рентабельностью) вкладываемых в этот проект средств (в среднем за значительный период времени) и их надежностью, которая в свою очередь понимается как нерискованность, вероятность получения доходов.

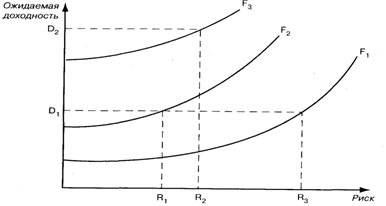

Указанные предпочтения предпринимателя обычно отражаются в так называемой карте его предпочтений между ожидаемой коммерческой эффективностью вложенных средств, то есть доходностью, рентабельностью и их риском. Эта карта предполагает также учет нескольких уровней полезности для предпринимателя. На рис. 2.2 приведен общий вид подобной карты предпочтений.

Рис.2.2 Карта предпочтений между ожидаемой доходностью и рискованностью проекта

Кривые на карте предпочтений имеют положительный наклон, так как из сопоставляемых критериев один — позитивный, а другой — негативный. Изображенные на рисунке кривые носят название «кривых равных предпочтений» или «кривых безразличия», так как каждая из них отражает своими точками равнопредпочтимые для предпринимателя при данном уровне его удовлетворенности пары ожидаемой эффективности и рискованности решения. Приемлемых уровней удовлетворенности (полезности) может быть несколько. На приведенном рисунке их три, из них наиболее низкий из всех приемлемых уровень F1 наиболее высокий — F3 .Уровень F1 ниже, чем уровень F2 так как при одной и той же ожидаемой доходности решения в первом случае (для F1) величина риска R3 больше, чем риск R1 во втором случае (для F3). Сочетание же ожидаемой рентабельности решения и его рискованности, отвечающее одной из точек кривой равных предпочтений для уровня F3, оказывается тогда за счет более высокой ожидаемой доходности вложений в данное решение (хотя и при большем риске) боле привлекательным для предпринимателя, соответствует более высокому уровню полезности для него. Карта предпочтений предпринимателя должна быть построена для него либо им самим, либо с помощью сторонних экспертов построена эмпирически, то есть на основе обработки данных анализа решений, которые принимались ранее.

2. ПОКАЗАТЕЛИ РИСКА И МЕТОДЫ ЕГО ОЦЕНКИ

2.1 Методы анализа рисков

Развитие науки управления рисками в значительной степени рассматривается с позиции рисков финансовых институтов в условиях относительно стабильной экономической конъюнктуры. Необходимость рассмотрения рисков производственных предприятий в нестабильных политических, экономических и социальных условиях требует корректировки существующих принципов управления рисками и дополнительного обоснования эффективности используемых методов анализа рисков. Управление риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий (приложение 2).

Одной из основных причин неэффективного управления рисками является отсутствие ясных и четких методологических основ этого процесса. Анализ приводимых в литературе принципов управления рисками показывает их разрозненность, а отдельным попыткам их систематизации присуще множество спорных моментов(12). Тем не менее, анализ исследований в области методологии управления рисками с учетом требований современной экономики позволяет сформировать систему принципов управления рисками:

- решение, связанное с риском, должно быть экономически грамотным и не должно оказывать негативного воздействия на результаты финансово-хозяйственной деятельности предприятия;

- управление рисками должно осуществляться в рамках корпоративной стратегии организации;

- в управлении рисками принимаемые решения должны базироваться на необходимом объеме достоверной информации;

- при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность;

- управление рисками должно носить системный характер;

- управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректуру набора используемых принципов и методов управления рисками.

Сущность каждого этапа управления рисками предполагает применение различных методов. Данные методы систематизируются в поэтапный процесс реализации риск-менеджмента на предприятии.

Весь процесс управления рисками можно отобразить следующим образом:

Рис. 2.1.Процесс управления рисками

1. Постановка целей управления рисками;

2. Анализ риска;

3. Качественный анализ;

4. Количественный анализ;

5. Выбор методов воздействия на риск;

6. Анализ эффективности принятых решений и корректура целей управления рисками, и к началу.

Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития.

На этапе анализа риска используются методы качественного и количественного анализа: методы сбора имеющейся и новой информации, моделирования деятельности предприятия, статистические и вероятностные методы и т. п.

На третьем этапе производится сопоставление эффективности различных методов воздействия на риск: избежания риска, снижения риска, принятия риска на себя, передачи части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора(13).

На завершающем этапе управления рисками выбранных методов воздействия на риск. Результатом данного этапа должно стать новое знание о риске, позволяющее, при необходимости, откорректировать ранее поставленные цели управления риском.

Таким образом, на каждом из этапов используются свои методы управления рисками. Результаты каждого этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками. Базовым этапом, позволяющим сформировать дальнейшую стратегию управления рисками является этап анализа риска.

Базовым этапом, позволяющим сформировать дальнейшую стратегию управления рисками является этап анализа риска.

Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть:

- определение потенциальных зон риска;

- выявление рисков, сопутствующих деятельности предприятия;

- прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Методы качественного анализа можно разделить на четыре группы:

1. Методы, базирующиеся на анализе имеющейся информации;

2. Методы сбора новой информации;

3. Методы моделирования деятельности организации;

4. Эвристические методы качественного анализа;

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа.

На этапе количественного анализа риска вычисляются числовые значения вероятности наступления рисковых событий и объема вызванного ими ущерба или выгоды.

Рассматривая всю совокупность методов количественного анализа рисков, можно сказать, что применение конкретного метода зависит от множества факторов:

- для каждого типа анализируемого риска существуют свои методы анализа и конкретные особенности их реализации. Например, при анализе технико-производственных рисков, связанных с отказом оборудования наибольшее распространение получили методы построения деревьев;

- для анализа рисков существенную роль играет объем и качество исходных данных. Так, если имеется значительная база данных по динамике РОФ, возможно применение методов имитационного моделирования и нейронных сетей. В противном случае вероятнее всего применение экспертных методов или методов нечеткой логики;

- при анализе рисков принципиально важно учитывать динамику показателей, влияющих на уровень риска. В случае анализа рисков на рынках в состоянии шока ряд методов попросту неприменим;

- при выборе методов анализа следует принимать во внимание не только глубину расчетных данных, но и горизонт прогнозирования показателей, влияющих на уровень риска;

- большое значение имеет срочность и технические возможности проведения анализа. Если в распоряжении аналитика имеется солидный вычислительный потенциал и запас времени, возможно обучение нейронных сетей, моделирование по методу Монте-Карло и т. д.;

- эффективность применения методов анализа риска повышается при формализации риска с целью математического моделирования его воздействия на результаты деятельности предприятия. В настоящее время не только экономические системы, но и промышленные комплексы достигли такой сложности, что зачастую расчет их устойчивости невозможен без элементов теории вероятностей;

- следует учитывать требования государственных контролирующих органов к формированию отчетности о рисках. В том случае, если на нормативном уровне требуется использование методов имитационного моделирования, их применение обязательно. Все вышеперечисленное позволяет сделать вывод о том, что для эффективного анализа всего многообразия рисков в деятельности предприятия необходимо применять целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками.

2.2 Механизм реализации процесса управления рисками

В современных условиях хозяйствования, характеризующихся политической экономической и социальной нестабильностью существующая на предприятии система управления должна включать механизм управления рисками.

Алгоритм функционирования механизма представлен на рисунке 2.2.

Рис.2.2 Алгоритм функционирования процесса управления рисками

Источниками информации, предназначенной для анализа риска являются:

- бухгалтерская отчетность предприятия. Данные документы (баланс, отчет о прибыли и убытках, о движении денежных средств и т. д.) в сжатой форме содержат всю официальную информацию о предприятии — состояние основных фондов, уровень запасов материалов и готовой продукции, величину дебиторской и кредиторской задолженностей, финансовые результаты деятельности предприятия и пр. Анализ бухгалтерской отчетности предприятия позволит выявить значительную долю деловых, кредитных, организационных рисков;

- организационная структура и штатное расписание предприятия. Анализ данной информации позволяет выявлять организационные риски;

- карты технологических потоков (технико-производственные риски);

- договоры и контракты (деловые и юридические риски);

- себестоимость производства продукции. Ее анализ позволяет выявить подавляющее большинство РОФ и определить денежное выражение потерь из-за возникновения рисковых ситуации;

- финансово-производственные планы предприятия. Полнота их выполнения дает возможность комплексно оценить устойчивость предприятия ко всей совокупности рисков.

Социально-экономическая не