Аудит материально-производственных запасов. Внутрифирменный стандарт аудита материально-производственных запасов

1. Аудит материально-производственных запасов

1.1 Цель, задачи и источники информации МПЗ

1.2 Организация аудиторской проверки учета МПЗ

2. Внутрифирменный стандарт аудита материально-производственных запасов

2.1 Внутрифирменные стандарты аудиторской организации

2.2 План и программа аудита МПЗ

2.3 Проверка учета МПЗ на предприятии

Заключение

Список использованной литературы

Введение

Одним из основных направлений аудита является аудит материально-производственных запасов, которые составляют основу деятельности предприятия. Для осуществления точного и полного отражения в системе бухгалтерского учета операций с материально-производственными запасами необходимо руководствоваться законодательными актами РФ, постановлениями Президента и правительства, нормативными документами и т.д. В системе материальных запасов предприятия часто встречаются нарушения и отклонения от действующих нормативных положений. Таким образом бухгалтерский учет и аудит с материальными запасами являются жизненно необходимым предприятиям, ведущим свою деятельность.

Постановка проблемы является проведение аудиторской проверки материально-производственных запасов, как на теории, так и на практике.

Одним из самых перспективных и значительных направлений контроля за деятельностью субъектов хозяйствования является независимый контроль, осуществляемый аудиторами. При проверке аудитору необходимо изучить все нормативные документы, касающиеся порядка приема, учета, хранения и отпуска материальных ценностей, в частности, положения по учету материалов, тары, малоценных и быстроизнашивающихся предметов, о порядке выдачи доверенностей материально-товарных ценностей и другие.

Для осуществления непрерывности процессов расширенного производства предприятия создают и пополняют запасы товарно-материальных ценностей как составной части их производственных фондов. Важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Осуществлению этих задач способствует организация надлежащего экономического контроля на каждом предприятии.

Аудиторская проверка материально-производственных запасов (МПЗ) позволяет минимизировать риск наличия существенных ошибок в учете.

В процессе проверки аудитор должен установить:

- реальность наличия и существования МПЗ;

- все ли операции с МПЗ, которые должны быть отражены на счетах учета, действительно в них представлены;

- является ли организация собственником всех МПЗ, т.е. на них имеются имущественные права, а суммы, отраженные как задолженность, являются обязательствами;

- правильность оценки МПЗ и связанных с ними обязательств;

- правильно ли выбраны и применялись принципы учета МПЗ.

На каждом предприятии должна быть разработана конкретная программа внутрихозяйственного контроля за сохранностью и использованием материальных ресурсов, которая должна предусматривать подробный перечень проверяемых вопросов, сроки проверки и фамилии исполнителей.

1. Аудит материально-производственных запасов

1.1. Цель, задачи и источники информации аудита МПЗ

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов», утвержденным Приказом Минфина РФ от 09.06.01 №44н (в ред. Приказа Минфина РФ от 25.10.2010 г. N 132н), к материально-производственным запасам (МПЗ) относятся активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

К таким активам относятся сырье, материалы, топливо, полуфабрикаты и комплектующие изделия, запасные части, тара, товары, готовая продукция(1).

Целью аудита МПЗ является формирование мнения о достоверности показателей отчетности по статьям материальных ценностей «Запасы» и о соответствии применяемой в организации методики учета и налогообложения, действующим в Российской Федерации нормативным документам.

Основными задачами аудита материально-производственных запасов на предприятии является проверка:

- состояния учета, хранения и эффективности использования материальных ресурсов;

- соответствия фактического наличия ресурсов данным бухгалтерского учета и потребностям предприятия;

- выявления непригодных для использования ценностей с определением суммы причиненного ущерба и виновных лиц;

- полноты и своевременности оприходования, законности и целесообразности расходования и списания МПЗ;

- обоснования и соблюдения установленных норм расхода сырья, материалов, топлива, нефтепродуктов и других ценностей, своевременности и качества инвентаризаций и правильности принимаемых по результатам ревизии решений(2).

Для достижения целей аудита в соответствии с федеральным Правилом №3 «Планирование аудита» составляется программа аудиторской проверки по разделу «Материально-производственные запасы», являющаяся частью общей программы аудита.

Перечень вопросов, подлежащих рассмотрению в ходе аудита МПЗ:

1) Оценка эффективности системы внутреннего контроля в отношении МПЗ:

- обоснованность и оптимальность выбора в учетной политике организационно-технических и методических аспектов данного участка учета;

- представление финансовой информации наиболее эффективным образом в целях ее оптимального использования уполномоченными лицами;

- проверка объективности информации, представленной в бухгалтерской отчетности, об имеющихся в наличии МПЗ;

- проверка организации системы утверждений (наличие приказа об установлении круга лиц, которым дано право подписывать документы на отпуск МПЗ со склада).

2) Проверка обеспечения контроля за наличием и сохранностью МПЗ:

- организация складского хозяйства для различных видов МПЗ;

- соблюдение условий хранения (обеспечение измерительными приборами);

- правильность классификации и группировки МПЗ (сырье, основные и вспомогательные материалы, запчасти и т.д.);

- правильность хранения собственных МПЗ и находящихся в организации на иных условиях (на ответственном хранении, на комиссии, давальческое сырье);

- организация материальной ответственности за МПЗ;

- организация аналитического учета МПЗ;

- организация проведения инвентаризации МПЗ;

- соблюдение сроков проведения инвентаризации МПЗ согласно учетной политике;

- правильность отражения в учете результатов инвентаризации (проверка материалов о результатах годовой инвентаризации МПЗ).

3) Проверка правильности документального оформления движения МПЗ:

- наличие первичных документов, подтверждающих движение МПЗ;

- применение унифицированных форм первичной учетной документации;

- особенности документального оформления (соответствие содержания первичного документа сути хозяйственной операции).

4) Проверка полноты и своевременности оприходования материальных ценностей:

- наличие и правильность оформления договоров;

- соответствие поступающих МПЗ условиям договоров;

- реальность кредиторской задолженности по МПЗ;

- правильность учета неотфактурованных поставок и МПЗ в пути.

5) Проверка правильности оценки МПЗ при их оприходовании и списании в производство:

- правильность оценки МПЗ в текущем учета и в балансе;

- правильность формирования учетной стоимости отечественных и импортных материальных ценностей и соблюдение условий договоров и учетной политики.

6) Проверка использования материальных ценностей на производственные и другие цели:

- законность и целесообразность расходования МПЗ;

- использование МПЗ по различным направлениям деятельности;

- правильность оценки МПЗ при их списании.

7) Проверка правильности отражения материальных ценностей на счетах бухгалтерского учета:

- отражение операций оприходования и списания МПЗ в регистрах синтетического учета;

- вопросы налогообложения, связанные с оприходованием и списанием МПЗ;

- сверка данных синтетического и аналитического учета;

- правильность списания недостач и порчи МПЗ.

Поставленные задачи решаются путем выполнения определенного набора аудиторских процедур, которые выбираются при планировании аудита и в ходе проверки уточняются. Конкретный порядок проведения процедур и их содержание должны определяться исходя из особенностей хозяйственной деятельности проверяемой организации(3).

Основными источниками информации являются первичные документы по учету производственных запасов и различные аналитические и синтетические регистры. В качестве первичных документов по учету материалов используются преимущественно унифицированные учетные документы, к числу которых относятся следующие формы:

доверенность (форма №М‑2 и №М‑2а) – применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению;

приходный ордер (форма №М‑4) – используется для учета материалов поступающих от поставщиков или из переработки;

акт о приемке материалов (форма №М‑7) – для оформления приемки материальных ценностей, имеющих количественные и качественные расхождения с данными сопроводительных документов поставщика;

лимитно-заборная карта (форма №М‑8) – применяется для оформления отпуска материалов, систематически потребляемых при изготовлении продукции в течение месяца;

требование-накладная (форма №М‑11) – используется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально-ответственными лицами;

накладная на отпуск материалов на сторону (форма №М‑15) – применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям;

карточка учета материалов (форма №М‑17) – предназначена для учета движения материалов на складе по каждому сорту, виду, размеру или другому признаку материала;

акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма №М‑35) – применяется для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ.

Необходимо проверить, как ведется учет на синтетических счетах 10"Материалы", 14"Резервы под снижение стоимости материальных ценностей", 15"Заготовление и приобретение материальных ценностей", 16"Отклонения в стоимости материальных ценностей" и 19 “НДС”. Забалансовый учет материальных ценностей ведется на счетах: счет 002 Товарно-материальные ценности, принятые на ответственное хранение" счет 003 "Материалы, принятые в переработку" счет 004 "Товары, принятые на комиссию".

Основное внимание при этом, безусловно, следует уделить счету 10 «Материалы», который подразделяется на субсчета по группам материалов.

Общие данные по учету материальных ценностей и производственных запасов проверяются по статьям раздела 2 «Оборотные активы» актива баланса (форма № 1) по строкам 210,211,212, 213,218 и по таким бухгалтерским регистрам, как Главная книга, журналы-ордера № 6, 10, 10/1, вспомогательная ведомость № 10 при мемориально-ордерной форме учета или соответствующие машинограммы, полученные на персональных компьютерах(4).

Для подтверждения фактического наличия товарно-материальных ценностей следует провести инвентаризацию. В ходе аудиторской проверки аудиторы могут сами проводить инвентаризацию или наблюдать за процессом ее проведения. Для подтверждения достоверности арифметических подсчетов товарно-материальных ценностей, соответствия их величине, отраженной в первичных документах и в регистрах бухгалтерского, учета, обычно используется пересчет данных. В случае если аудитор не смог наблюдать за проведением инвентаризации на отчетную дату, в ходе проверки должна быть проведена выборочная контрольная инвентаризация.

При аудите организации учета движения материальных ценностей на складах прежде всего надо проконтролировать организацию складского хозяйства и контрольно-пропускной системы. Далее проверяют, как организован складской учет материалов и как ведется контроль со стороны бухгалтерии.

1.2 Организация аудиторской проверки учета МПЗ

Весь объем аудиторских процедур проверки, по существу, можно условно разделить на несколько групп: аудит наличия и сохранности МПЗ; аудит движения МПЗ; проверка правильности налогообложения МПЗ.

В ходе проверки наличия и сохранности МПЗ аудитор осуществляет ряд процедур:

· проверяет отсутствие искажений в начальном сальдо по МПЗ, правильность перенесения остатков по счетам учета из предыдущего периода на начало анализируемого;

· сопоставляет данные финансовой отчетности и бухгалтерского учета;

· анализирует правильность синтетического и аналитического учета МПЗ;

· удостоверивается, что к исполнению принимаются лишь надлежащим образом оформленные документы;

· проверяет установление порядка нормирования МПЗ, соблюдение норм, выявляет отклонения и меры, принимаемые для их ликвидации;

· проверяет своевременное и полное отражение операций в регистрах бухгалтерского учета, проведение периодической сверки синтетического учета с данными карточек складского учета;

· устанавливает правильность определения и списания стоимости израсходованных МПЗ на себестоимость;

· анализирует организацию контроля за закупками, сам процесс закупок: наличие договора, оплату счетов, накладных, счетов-фактур, оприходование МПЗ в регистрах бухгалтерского учета;

· проверяет сроки и периодичность проведения инвентаризации в соответствии с требованиями законодательства, правильность оформления материалов инвентаризации и отражения ее результатов в учете(5).

Сохранность сырья и материалов зависит от условий хранения, поэтому следующим этапом контроля является проверка состояния складского хозяйства на предприятии. Аудитор выясняет число и размещение складских помещений, их емкость, специализацию, проверяет условия для хранения ценностей, обеспеченность пожарно-охранной сигнализацией, весоизмерительным оборудованием, тарой и т.д.

После этого целесообразно провести тестирование по специальной анкете и определить, как следует проводить инвентаризацию материально-производственных запасов – полную или частичную, а также осуществить сплошную документальную проверку отдельных направлений движения ценностей или ограничиться выборочной. Выводы делаются на основе изучения системы внутреннего контроля и бухгалтерского учета на предприятии по примерной анкете.

Для определения правильности налогообложения МПЗ аудитор проверяет:

· правомерность отражения в учете НДС при приобретении МПЗ, применение налогового вычета;

· верность начисления в учете НДС при реализации;

· правильность и полноту формирования первоначальной стоимости МПЗ для целей налогового учета;

· правильность включения в расходы израсходованных МПЗ;

· списание МПЗ по методам, закрепленным в учетной политике для целей налогового учета;

· правильность формирования доходов и расходов при продаже МПЗ(6).

Аудитор по результатам анализа системы внутреннего контроля и учета на предприятии составляет программу проверки операций с материально-производственными запасами (табл. 1.1). Если у аудитора сложилось мнение о неудовлетворительном уровне хранения ценностей на складах предприятия, он может порекомендовать его руководству провести выборочную инвентаризацию некоторых групп материалов (дефицитных, дорогостоящих), закрепленных за конкретными материально ответственными лицами. При получении согласия и назначении инвентаризационной комиссии аудитор составляет перечень подлежащих проверке ценностей; далее требует от заведующего складом (кладовщика) отчета по приходу и отпуску материалов на дату начала инвентаризации (один экземпляр отчета передается в бухгалтерию, второй остается у аудитора), получает от него расписку об отсутствии неоприходованных и не списанных в расход ценностей. Во время инвентаризации аудитор наблюдает за правильным проведением членами инвентаризационной комиссии установленных процедур (пересчет запасов, их взвешивание, заполнение инвентаризационных описей и т.д.).

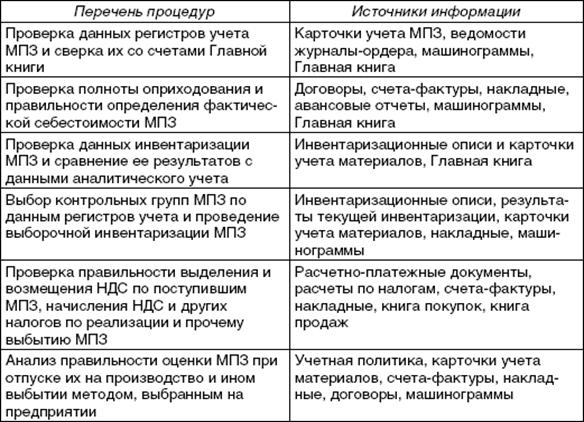

Таблица 1.1Программа аудиторской проверки операций материально ‑ производственных запасов

Все вышеуказанные процедуры помогают аудитору собрать необходимую аналитическую информацию о составе, стоимости и движении МПЗ, которая в совокупности с данными, полученными в ходе аудита всех остальных статей финансовой отчетности, позволит проверяющему выразить мнение о достоверности полученных сведений.

Таким образом, плюсы проведения аудиторской проверки для финансово-хозяйственной деятельности предприятия очевидны. Помимо официального мнения в форме аудиторского заключения о финансовой (бухгалтерской) отчетности, полученная от аудиторов по итогам проверки информация, в том числе о состоянии учета МПЗ, важна для обеспечения контроля за их сохранностью, снижения налоговых рисков, а также для принятия оптимальных управленческих решений(7).

аудит материальный производственный запас

2. Внутрифирменный стандарт аудита материально-производственных запасов

2.1 Внутрифирменные стандарты аудиторской организации

Федеральные стандарты аудита и положения Закона об аудиторской деятельности предоставили большую самостоятельность аудиторам в решении отдельных практических проблем проведения проверки. Многие вопросы могут быть урегулированы аудиторами самостоятельно и закреплены ими во внутрифирменных правилах аудита.

Внутренние стандарты аудита определяют единые требования к порядку проведения аудита и его качеству, создают при их соблюдении дополнительный уровень гарантии результатов аудиторской проверки. Внутрифирменные стандарты аудита можно подразделить на две группы: стандарты саморегулируемых аудиторских объединений (аккредитованных) и собственно внутрифирменные стандарты.

Саморегулируемые аудиторские объединения вправе разрабатывать свои стандарты и методические материалы по применению федеральных стандартов, где могут устанавливать дополнительные требования по проведению аудита, но они не должны противоречить федеральным стандартам аудиторской деятельности и Закону об аудиторской деятельности.

Аудиторские организации и индивидуальные аудиторы вправе устанавливать собственные правила (стандарты) аудиторской деятельности, которые не могут противоречить федеральным правилам аудиторской деятельности и не могут устанавливать требования ниже определенных в федеральных стандартах. К ним могут относиться принятые и утвержденные в организации инструкции, методические разработки, пособия и другие документы, раскрывающие внутренние подходы фирмы к осуществлению аудита(8).

Внутренние стандарты по своему назначению могут быть объединены в следующие группы:

1. стандарты, содержащие общие положения по аудиту;

2. устанавливающие порядок проведения аудита;

3. устанавливающие порядок формирования выводов и заключений аудиторов;

4. специализированные стандарты;

5. устанавливающие порядок оказания сопутствующих аудиту услуг;

6. по образованию и подготовке кадров.

Внутренние стандарты, содержащие общие положения по аудиту, предназначены для регулирования взаимоотношений, возникающих между аудиторской организацией и проверяемым экономическим субъектом, взаимоотношений между аудиторами, а также между сотрудниками и администрацией аудиторской организации в соответствии с основными принципами проведения аудита и этическими нормами.

Внутренние стандарты, устанавливающие порядок проведения аудита, формулируют конкретные правила, методику проведения аудита и представляют собой разработки по реализации требований правил (стандартов) аудиторской деятельности.

В дополнение к внутренним стандартам аудиторских организаций разрабатываются методики, внутренние инструкции и положения, перечень процедур, рабочие таблицы и вопросники, макеты и другие документы вспомогательно-технического характера, раскрывающие подходы аудиторской организации к проведению аудита.

Внутренние стандарты, устанавливающие порядок формирования выводов и заключений аудиторов, содержат внутренние требования аудиторской организации к содержанию и формированию выводов и составлению заключений по результатам проведенного аудита.

В перечень данных стандартов могут входить:

а) стандарты, описывающие концепцию и подход к порядку составления аудиторских заключений;

б) стандарты, регламентирующие подготовку письменной информации аудитора руководству экономического субъекта по результатам проведения аудита;

в) стандарты, регламентирующие порядок подготовки иных аудиторских отчетов, в том числе по дополнительной информации, содержащейся в документах, связанных с бухгалтерской отчетностью.

Специализированные внутренние стандарты включают стандарты в области методологии проведения аудиторских проверок по различным направлениям деятельности экономических субъектов, а также по различным целям проведения аудита.

В перечень данных стандартов могут быть включены:

а) стандарты, отражающие специфические аспекты проведения аудита кредитных учреждений;

б) стандарты, отражающие специфические аспекты проведения аудита страховых организаций и обществ взаимного страхования;

в) стандарты, отражающие специфические аспекты проведения аудита бирж, внебюджетных фондов и инвестиционных институтов;

г) стандарты, отражающие отраслевые особенности проведения аудита других экономических субъектов.

Внутренние стандарты, устанавливающие порядок оказания сопутствующих аудиту услуг, содержат положения о порядке оказания консалтинговых, юридических и других сопутствующих аудиту услуг.

В перечень данных стандартов могут быть включены:

а) стандарты, регламентирующие подготовку заключений аудитора по специальным аудиторским заданиям;

б) стандарты, описывающие изучение прогнозной финансовой информации.

Внутренние стандарты по образованию и подготовке кадров устанавливают требования к образованию, профессиональному уровню аудиторов и специалистов, регламентируют порядок подготовки и повышения квалификации кадров аудиторской организации.

Внутренний стандарт аудиторской организации, как правило, имеет следующую структуру:

а) регламентирующие параметры - ссылка на российские или международные стандарты, использованные при разработке данного стандарта;

б) общие положения - необходимость внутреннего стандарта, определение его основных терминов и понятий, сферы применения, описание объекта стандартизации;

в) цель и задачи стандарта - назначение стандарта и конкретные проблемы, решение которых обеспечивается его применением;

г) взаимосвязь с другими стандартами - ссылки на соответствующие положения других стандартов;

д) определение основных принципов и методик - описание подходов аудиторской организации, принятых методик и технических приемов решения проблем, рассматриваемых стандартом;

е) оформление - перечень документов, которые аудитор должен составить согласно требованиям стандарта;

ж) перечень нормативных актов, которыми аудиторы должны руководствоваться при выполнении требований внутреннего стандарта (при необходимости).

Реквизиты внутренних стандартов могут состоять из:

а) номера - порядкового или серийного кода данного стандарта;

б) даты ввода в действие;

в) названия - краткого и четкого изложения того, что регламентирует стандарт;

г) даты и указания лица, утвердившего стандарт;

д) преемственности - ссылки на ранее принятые, распространенные или предписанные нормативными документами правила, которые связаны с данным стандартом;

е) сферы применения - перечня объектов, на которые распространяется (или не распространяется) действие данного стандарта.

2.2 План и программа аудита МПЗ

При аудите МПЗ руководитель предприятия подает запрос в аудиторскую фирму. Сделав запрос в аудиторскую фирму, руководитель предприятия получает письмо - обязательство о согласии на проведения аудита материально-производственных запасов.

Директору ___________________________________________

Уважаемый ___________________!

Настоящим официально подтверждаем принятие Вашего предложения о проведении аудиторской проверки материально-производственных запасов _____________________ (наименование предприятия)

Целью аудита является выражение мнения аудиторской организации о правильном приходовании, списании и достоверности отражения в бухгалтерской отчетности материально-производственных запасов _____________ (наименование предприятия) за 6 месяцев 2009 года во всех существенных аспектах. Для обоснования своих выводов мы используем ряд тестов и процедур проверки достоверности и достаточности учетной информации, состояния внутреннего контроля, в реализации которых надеемся на помощь работников Вашей организации.

Ввиду большого объема подлежащих аудиту документов, выборочного характера тестов и других свойственных аудиту ограничений, имеется определенный риск необнаружения отдельных ошибок и неточностей. Мы сделаем все, чтобы свести данный риск к разумному минимуму, но (как это общепринято в аудите) гарантировать абсолютную точность выводов не можем. О выявленных отклонениях в бухгалтерском учете и отчетности от установленного порядка, равно как об обнаруженных нами фактах преднамеренных искажений бухгалтерской отчетности, Вы будете проинформированы нашим письменным отчетом.

Мы будем нести ответственность по оказываемым услугам в порядке, определенном действующим законодательством об аудиторской деятельности и договором на проведение аудита. Мы берем на себя обязательство по соблюдению коммерческой тайны Вашей организации.

Надеемся на всестороннее сотрудничество с Вашим персоналом и на то, что в наше распоряжение будут предоставлены бухгалтерская документация, компьютерные базы данных и любая другая информация, необходимая нам для проведения полноценной аудиторской проверки. Рассчитываем, что на наших сотрудников не будет оказываться давление в любой форме с целью изменения нашего мнения о достоверности Вашей бухгалтерской отчетности. Нарушение данного условия является согласно принятым в аудите нормам основанием для досрочного прекращения нами договора на проведение аудита. Стоимость оказываемых услуг определяется в зависимости от времени, требуемого для проведения аудита, исходя из почасовых ставок, применяемых аудиторской фирмой. Оплата отдельных видов работ может изменяться в соответствии со степенью ответственности, опытом и требуемым уровнем квалификации аудиторов. Порядок и сроки осуществления расчетов будут определены в договоре на проведение аудита.

Просим Вас подписать и вернуть приложенную копию данного письма с указанием ее соответствия Вашему пониманию соглашений по аудиту достоверности ответственности или направить нам замечания по его содержанию.

Исполнительный директор______________________________

(наименование аудиторской фирмы) __________________________

С условиями проведения аудиторской проверки материально производственных запасов согласен: директор ________________________

На основании данного письма заключается договор о проведении аудиторской проверки материально-производственных запасов аудируемого предприятия за период с 01.01.2009 г. по 30.06.2009 г. аудиторской фирмой, а также составляется и утверждается общий план и программа аудита.

Общий планаудиторской проверкиучета МПЗПроверяемая организация

Период аудита

Количество человеко-часов

Руководитель аудиторской группы

Планируемый аудиторский риск

Планируемый уровень существенности __________________________

с 01.01.2009 г. по 30.06.2009 г.

Качественно – соответствие нормативным актам

Количественно – 2%

| № п/п | Планируемые виды работ (комплексы задач) | Период проведения | Исполнители |

| 1 | Аудит операций по поступлению материальных ценностей | Один раз в квартал | |

| 2 | Аудит аналитического учета движения материальных ценностей на складе предприятия | Один раз в квартал | |

| 3 | Аудит учета использования материальных ценностей, списания недостач, потерь и хищений | Один раз в квартал | |

| 4 | Аудит сводного учета материальных ценностей | Один раз в квартал | |

| 5 | Проведения анализа использования материальных ценностей | Декабрь 2008г. |

Программа проведения аудита производственных запасов

Проверяемая организация

Период аудита

Количество человеко-часов

Руководитель аудиторской группы

Состав аудиторской группы

Планируемый аудиторский риск

Планируемый уровень существенности __________________________

с 01.01.2009 г. по 30.06.2009 г.

240

_________

_________ __________ __________

4%

Качественно – соответствие нормативным актам

Количественно – 2%

№ п/п | Наименование аудиторских процедур | Период проведения | Рабочие документы аудитора | ||

| 1. Аудит операций по поступлению материальных ценностей | |||||

| 1.1 | Аудит учета операций по приобретению материальных ценностей | 6 месяцев | Ведомости по учету поступления | ||

| 1.2 | Аудит учета операций по поступлению-передаче материалов в порядке обмена (бартер) | 6 месяцев | Ведомости по учету поступления | ||

| 1.3 | Аудит учета прочих операций по поступлению материалов (безвозмездно при взносе в уставный капитал и др.) | 6 месяцев | Ведомости по учету поступления | ||

| 2.Аудит аналитического учета движения материальных ценностей на складах предприятия | |||||

| 2.1 | Изучение организации хранения материальных ценностей (наличие весоизмерительных приборов, стеллажей и тары, состояние картотеки складски карточек) | II квартал | Инструкция о приемке материалов, техпаспорта по вес

Подобные работы:

Актуально:

© 2010-2021, referat-web.ru | ||