Реформа обязательного пенсионного страхования

Любая пенсионная система – это одна из составляющих системы социальной защиты. В любом обществе в той или иной форме действует определенная система социальной защиты населения. Она составляет необходимый и существенный параметр общественного устройства.

В 2002 году по инициативе Президента Российской Федерации В.В. Путина в стране стартовала реформа системы пенсионного обеспечения. В силу вступили принятые Государственной Думой Федеральные законы «Об обязательном пенсионном страховании в Российской Федерации», «О трудовых пенсиях в Российской Федерации», «О государственном пенсионном обеспечении в Российской Федерации».

Изъяны и противоречия, накопившиеся в старой пенсионной модели, поставили ее на грань кризиса, из которого за счет косметических изменений старого пенсионного законодательства, нельзя было выйти. Речь могла идти только о создании новой модели системы пенсионного обеспечения, которая была бы свободна от недостатков и противоречий, характерных для прежней модели.

Ведь за последние годы в стране произошли коренные изменения, преобразившие социально-экономический облик России, поставившие на повестку дня совершенно новые задачи. Можно назвать главные из них:

– социальные гарантии минимального обеспечения в старости;

– связь размера пенсии с размером оплаты труда работников путем учета реального вклада (отчислений) на финансовое обеспечение пенсионной системы;

– регулярное повышение пенсий нынешним пенсионерам и эффективный учет пенсионных обязательств перед ныне работающими гражданами.

По сути дела на решение именно этих задач, выполнив обязательства перед пенсионерами по старому пенсионному законодательству, были направлены изменения в законодательстве, открывающие новые возможности для повышения пенсионных выплат.

Вопрос о рассмотрении и изучении пенсионной реформы в Российской Федерации в настоящее время актуален. Нововведения в пенсионной системе включают в себя задачи, которые предполагают решить основные проблемы старой пенсионной системы. Достижение финансовой сбалансированности пенсионной системы; повышение уровня пенсионного обеспечения граждан; формирование стабильного источника для дополнительных доходов в социальную систему.

Объектом данной курсовой работы является пенсионная система в РФ.

Предмет – процессы реформирования пенсионной системы в РФ.

Цель курсовой работы – изучить пенсионную реформу в РФ.

Задачи:

– Рассмотреть предпосылки проведения реформы

– Изучить аспекты и основные направления реформирования российской системы пенсионного обеспечения;

– Рассмотреть развитие пенсионной системы.

1. Необходимость реформы пенсионного обеспечения в России

Поиски эффективной модели пенсионной системы, вызванные старением населения, ведутся во всех цивилизованных странах, где сложилась традиция социальной ответственности государства перед пожилыми людьми. Примерно десять лет назад начала искать новую модель и Россия. Ныне действующая пенсионная система сложилась еще во времена существования советской системы, когда государство являлось единственным собственником и регулятором практически всех отношений в гражданской и хозяйственной сферах. За это время российская пенсионная система пережила не один кризис – затяжной период дефицита Пенсионного фонда, ее главного финансового института, хроническое состояние неплатежей, шок после дефолта 1998 года и т.д. Каждый из этих кризисов влиял на формирование подходов к решению проблемы.

Каковы же предпосылки необходимости реформирования системы пенсионного обеспечения?

Уже на рубеже 80-х и 90-х годов обнаружился целый ряд недостатков советской пенсионной системы. Важнейшие из них:

• Низкий запас прочности, проявившийся в условиях демографического кризиса и роста численности пенсионеров.

• Низкая дифференциация пенсий как естественное следствие общей уравнительной политики.

• Относительно ранний возраст выхода на пенсию (60 лет для мужчин и 55 лет для женщин), предопределяющий увеличение нагрузки на пенсионную систему в условиях старения населения.

• Широко распространенная практика досрочного выхода на пенсию различных категорий работников, означающая, что средний реальный возраст выхода на пенсию значительно ниже нормативного.

• Особняком стоит вопрос о размере пенсий.

В России пенсионеры, без учета реального вклада в пенсионную систему, получали слишком маленькую – ниже прожиточного минимума – пенсию. За счет граждан, имеющих достаточно высокий заработок и продолжительный стаж, выплачивались пенсии нестрахового характера. Однако не следует упускать из виду, что часть функций по материальному обеспечению пожилых людей была выведена за рамки пенсионной системы и осуществлялась через политику льгот и привилегий, предоставлявшихся многочисленным группам пенсионеров. Речь идет о бесплатных или частично оплачиваемых услугах: транспортных, жилищно-коммунальных, здравоохранительных и т.д. В этих условиях пенсии обеспечивали социально приемлемый уровень материального обеспечения большей части пожилых людей. Уровень пенсионного обеспечения меньше зависел от размера страховых взносов. Все это вынуждало работодателей к поиску все новых способов уклонения от страховых взносов в Пенсионный фонд.(1)

Сегодня пенсионная система России – это рудимент распределительного сознания и распределительных механизмов. Что касается «сознания», то по опросам ВЦИОМ в 51 регионе страны 80% опрошенных считают, что только государство должно нести ответственность за пенсионное обеспечение.(2) Однако следует признать, что уже в начале 90-х государство постепенно стало утрачивать свое тотальное влияние на пенсионное обеспечение. Старая система, которая предполагала прямую зависимость между числом работающих количеством пенсионеров, стала давать сбой. Так в настоящее время 100 активных работающих граждан фактически содержат 60 пенсионеров. В дальнейшем, если не предпринять мер, связанных с реформированием пенсионной системы, этот показатель будет только расти: к 2015 году на сто работающих будет приходиться 70 пенсионеров, к 2023 г. – 80, а в 2056 количество пенсионеров превысит количество работающих и составит 108 человек!(3) При этом уровень пенсии обязательно будет снижаться, ведь, согласно расчетов ВЦИОМ, с каждым годом будут понижаться отчисления в Пенсионный фонд. Одновременно следует помнить и о критической ситуации с демографическим положением в России. Еще в марте 2001 года Б. Грызлов, говорил о проблеме 2003 г.: «…Россия находится в состоянии демографического кризиса, грозящего перерасти в демографическую катастрофу».(4) В этом смысле, по словам Б. Грызлова, «по мере старения общества распределительная пенсионная система становилась все менее эффективной экономически, и более того, неплатежеспособной». Вместе с тем, неблагоприятное соотношение численности работающих граждан и пенсионеров в нашей стране определяется не только низкой рождаемостью, но и тем, что в сравнении с развитыми странами у нас установлен самый низкий возраст выхода на пенсию.

При устаревшей распределительной системе, работодателям не выгодно было осуществлять выплаты в ПФ в полном объеме. Единственная возможность улучшить положение дел с пенсиями – это постепенно, планомерно реформировать «причину болезни» – саму пенсионную систему России.

Таким образом, действующая пенсионная модель не удовлетворяла ни граждан, поскольку их пенсии были крайне мизерны, ни работодателей из-за высокого уровня взносов в Пенсионный фонд, ни власть, поскольку низкий уровень пенсий вызывал перманентную социальную и, как следствие, политическую напряженность, ни субъекты Федерации, поскольку распределительная пенсионная система обязывала регионы-доноры отчислять из своих фондов средства на покрытие пенсионных обязательств дотационным регионам. Каков выход из этой ситуации? Очевидно, что повысить размер пенсии можно, лишь повысив доходы самой пенсионной системы. А это напрямую зависело от того, удастся ли создать стимул у работающей части населения к уплате отчислений в Пенсионный фонд. Таким стимулом, согласно концепции пенсионной реформы, должен был стать переход от распределительной к накопительной пенсионной системе. В этом случае, как подчеркивал В. Пехтин, «размер пенсии будет находится в прямой зависимости от заработка работника, а не от запутанных и сложно исчисляемых процентов, как сейчас».(5)

В чем же суть новой концепции пенсионного обеспечения?

Как сказал в одном из своих выступлений Ф. Клинцевич, очевидно, что принятие предложенных Президентом В. Путиным законопроектов позволит «молодым самим заработать себе пенсию и встретить безбедно старость». При этом и Президент, и Правительство шли по пути повышения пенсионного обеспечения: в течении 2000 и 2001 гг. ежеквартально повышался размер пенсий.

Пенсионная реформа предполагала, что пенсия должна складываться из 3 составляющих:

1) базовая часть – одинакова для всех, достигших пенсионного возраста (точнее, зависит от степени ограничения трудоспособности и количества иждивенцев);

2) страховая часть – зависит от страхового (трудового стажа), суммы уплаченных страховых взносов и финансируется за счет текущих поступлений в бюджет Пенсионного фонда, т.е. по распределительному принципу;

3) накопительная часть – финансируется за счет средств, накапливаемых на персональном счете застрахованного лица и финансового результата от их размещения.

Таким образом, чем больше личных накоплений в ПФ, тем выше размер пенсии. Это и есть тот самый накопительный принцип, используемый во многих странах, когда работающее поколение делает отчисления, которые не направляются сразу же на погашение пенсионных выплат пенсионерам. Эти отчисления проходят стадию накопления, а затем инвестируются, после чего вместе с полученными от инвестирования доходами используются для пенсионного обеспечения только тех, кто осуществлял отчисления в накопительную систему.(6)

У накопительной пенсионной системы есть свои неоспоримые преимущества перед распределительной – уравнительной системой. Назовем некоторые:

– накопительная система пенсионного обеспечения не зависит от демографической ситуации в стране, от соотношения работающих и пенсионеров, хотя зависит от темпов экономического роста;

– обеспечивает справедливую дифференциацию пенсий, поскольку их размер в этом случае зависит только от объема накопленных за время работы средств и от эффективности инвестирования его накоплений;

– позволяет, в отличие от распределительной системы, «оживить» накопляемые пенсионные средства, эффективно инвестировав их в экономику страны;

– сочетается с системой конкурирующих друг с другом негосударственных пенсионных фондов, что приводит к демонополизации пенсионной системы, облегчает внедрение рыночных начал в пенсионное страхование;

– позволяет каждому гражданину самому рассчитать приблизительный размер собственной пенсии.

Предлагаемая реформа пенсионного обеспечения – это стратегический вклад в будущее страны, в среднее и подрастающее поколение.

Что не может старая и сможет новая пенсионная система?

При нынешней пенсионной модели никто не может самостоятельно рассчитать свою пенсию, система расчета запутанна, обязательства государства четко не определены.

В случае поэтапной реализации новой пенсионной модели каждый гражданин легко может рассчитать свою пенсию на основе регулярно поступающих к нему данных о пенсионных накоплениях, при этом обязательства государства ясны и конкретны.

В распределительной системе пенсионного обеспечения учитывались либо заработок только за последние два года, либо за любые пять лет подряд, т.е. имелась возможность не платить налоги (взносы) в Пенсионный фонд в течение практически всего периода трудовой деятельности и только в последние два года подумать о пенсии и ее размере.

В новой системе зарплата учитывается в полном объеме и на протяжении всей трудовой деятельности. На перераспределение идет только половина нынешнего тарифа-14%. Вторая половина накапливается в виде пенсионных обязательств государства перед конкретным работником.

В распределительной пенсионной системе отсутствовали реальные стимулы для работника к полному предъявлению зарплаты для уплаты с нее налога и страховых взносов. В итоге взносы выплачивались лишь с легальной части зарплаты, составлявшей в среднем 35,8% от доходов населения, и не превышавшей 10% от общего объема доходов.(7)

Согласно новой системе работник стимулируется к предъявлению полной зарплаты для уплаты с нее налога и страховых взносов. Создаются условия для вывода реальной зарплаты из «тени».

При распределительной пенсионной системе размер пенсий сильно отставал от стоимости жизни и прожиточного минимума пенсионера.

При новой системе появляются условия и возможности для повышения пенсии до уровня прожиточного минимума как за счет вывода размера зарплаты из «тени», так и за счет ее повышения.

Распределительная пенсионная система порождала социальную нестабильность, вызывала конфликт поколений, работников и работодателей, дестабилизировала власть.

Новая система пенсионного обеспечения призвана обеспечить условия для взаимопомощи поколений и социального партнерства.

Распределительная пенсионная система приводила к тому, что сборы на выплату пенсий ложились тяжким бременем на экономику.

Новая система пенсионного обеспечения за счет накопительной части страхового сбора создает инвестиционный ресурс «длинных денег» (со сроком востребования в 25 – 30 лет). Таким образом, пенсионная система не только обслуживает граждан пожилого возраста, но и реально работает на развитие отечественной экономики.(8)

Итак, выделим основные экономические причины пенсионной реформы:

1) устойчивая на протяжении десятилетия тенденция к снижению покупательской способности пенсии;

2) сужение дифференциации размеров пенсий, обусловленное, с одной стороны, стремлением застрахованных к сокрытию своих доходов от уплаты в пенсионное страхование (т.е. занижение базы начисления страховых взносов), а с другой стороны, сохранением жестких ограничений на предельный размер («потолок») пенсий при необходимости перманентного повышения её минимального уровня исходя из покупательной способности пенсии;

3) окончательная утрата связи пенсии с «трудовым вкладом» пенсионера, которая выражалась в том, что размер трудовой пенсии по старости практически не зависел ни от продолжительности трудового стажа, ни от размера заработка, т. к. для исчисления максимальной пенсии могла быть учтена только половина с среднемесячной зарплаты;

4) снижение стимулов к уплате взносов в пенсионную систему не только работодателями, но и самими работниками, которые фактически вступали в «сговор» для сокрытия полной суммы выплат в пользу работника для начисления обязательных пенсионных платежей;

5) ухудшение демографических факторов развития рынка труда, которые проявлялись при прогнозируемом резком сокращении численности населения в трудоспособном возрасте при одновременном росте численности граждан в нетрудоспособном возрасте;

6) сохранение нестабильности финансовых ресурсов для долгосрочного развития системы обязательного пенсионного страхования по причине продолжения спада производства и периодических финансовых кризисов;

7) «замораживание» цены рабочей силы в нашей стране на недопустимо низком для цивилизованного европейского государства с «социально-ориентированной» экономикой (как записано в Конституции Российской Федерации) уровне по причине низких темпов развития отечественной экономики в долгосрочной перспективе(9).

2. Реформирование системы пенсионного страхования в рф

2.1 Этапы реформирования

Пенсионная реформа является одной из самых сложных и болезненных проблем переходного периода. Неудачи в ее осуществлении ухудшают отношение населения к реформам в целом. Поэтому требования к пенсионной реформе повышенные: реформированная пенсионная система должна иметь прочную финансовую основу, не подверженную разрушению и должна повысить благосостояние всех лиц, которых она затрагивает.

Первая официальная попытка начать пенсионную реформу в России датируется 7 августа 1995 г., когда вышло постановление Правительства РФ №790 «О мерах по реализации концепции реформы пенсионного обеспечения». К работе был привлечен широкий круг специалистов. Международная организация труда (МОТ), Международная ассоциация социального обеспечения (МАСО), Федеральное ведомство страхования служащих ФРГ представили заключение, что «стратегия реформирования пенсионной системы выбрана правильно, отвечает мировому опыту». Критические замечания сводились «к отдельным элементам системы и к отсутствию достаточно разработанных механизмов ее формирования». Концепция реформы в общих чертах подразумевала трехуровневую систему. Часть намеченных мероприятий реформы была реализована. В частности была начата программа ввода персонифицированного учета. Но накопительные механизмы так и не были введены. Причиной стала проблема согласований между заинтересованными государственными структурами на этапе выбора конкретных механизмов. Концепция 1995 года была ориентирована на эволюционное изменение действующей пенсионной системы и не предусматривала резких изменений «правил игры» на пенсионном поле(10).

Дебаты вокруг пенсионной реформы на правительственном уровне привели к появлению в мае 1998 г. новой правительственной концепции, менее радикальной по сравнению с предыдущими, с более осторожным и длительным внедрением новых принципов. Концепция программы была подготовлена по заказу Минэкономики России группой экспертов Центра макроэкономических исследований, Института социологии, экономики и права и Московского центра Карнеги в рамках подготовки займа Всемирного банка на структурную перестройку системы социальной защиты. Долгосрочный этап предполагал создание многоуровневой системы пенсионного обеспечения, включающей: гарантированный государством всем нетрудоспособным гражданам социальный минимум (1-й уровень); обязательное пенсионное страхование (2-й уровень); дополнительные пенсии за счет негосударственных пенсионных фондов (3-й и последующий уровни).

Следующим документом является принятая постановлением Правительством РФ от 20 мая 1998 г. Программа пенсионной реформы. Августовский кризис 1998 года резко, на некоторое время, снизил актуальность накопительного и условно-накопительного подхода к реформированию пенсионной системы. Однако конфликт между различными группами интересов, представлений о механизмах дальнейшего социально-экономического развития России, а также сложившиеся условия в России не позволили довести до логического конца ни предложения, изложенные в Концепции 1995 года, ни мероприятия, предусмотренные Программой 1998 года.

Третья попытка была начата в ходе разработки новой правительственной программы в 2000 г. Так называемая «программа Грефа» имела специальный раздел, посвященный пенсионной реформе и механизмам введения накопительных принципов. В октябре 2000 г. на заседании Правительства Российской Федерации эти принципы были одобрены и стали приобретать первые конкретные очертания.

В данном документе предполагалось изменить принципы, на которых основывалась вся система пенсионного обеспечения, являющаяся основным механизмом системы социальной защищенности граждан после выхода на пенсию. Основные цели реформы выражены следующим образом: реализация прав граждан на пенсионное обеспечение, финансовая стабильность, создание предпосылок для устойчивого развития пенсионной системы, адаптация системы к развивающимся рыночным отношениям, рационализация и оптимизация условий предоставления и размеров пенсии и повышение эффективности пенсионной системы путем совершенствования системы управления.

Основу социальной политики государства в сфере распределения и потребления составляет гарантированный минимум жизненных благ. Поэтому, в новой пенсионной системе, единая базовая пенсия будет выполнять роль социальной гарантии пенсионерам в части обеспечения минимальных средств к существованию, а основу доходов пенсионеров составят фактически накопленные ими в период активной трудовой деятельности пенсионные права, причем сумма всех доходов застрахованного, учитываемая при определении размера трудовой пенсии, не будет ограничиваться, а при исчислении заработка будет приниматься во внимание весь период трудовой деятельности. Среди прочих принципов реформы пенсионной системы можно выделить обеспечения равных возможностей для разных возрастных когорт ныне работающих граждан.(11)

Пенсионная система в Российской Федерации, как совокупность создаваемых государством правовых, экономических и организационных институтов и норм, имеющих целью предоставление гражданам материального обеспечения в виде пенсии, должна состоять из следующих частей:

Государственное пенсионное обеспечение – часть пенсионной системы, обеспечивающая за счет сумм единого социального налога, зачисляемых в федеральный бюджет, предоставление базовой части трудовых пенсий, базовой части пенсий инвалидам и иждивенцам умершего кормильца, за счет ассигнований из федерального бюджета – социальных пенсий нетрудоспособным гражданам в соответствии с законодательством, а также пенсий лицам, находившимся на федеральной государственной службе или привлеченным к исполнению государственных обязанностей.

Обязательное пенсионное страхование – часть пенсионной системы, обеспечивающая за счет обязательных страховых взносов предоставление страховой и накопительной частей трудовых пенсий наемным и самозанятым работникам, а также страховой части пенсий инвалидам и иждивенцам умершего кормильца.

Дополнительное пенсионное страхование и обеспечение – часть пенсионной системы, обеспечивающая в дополнение к государственному пенсионному обеспечению и обязательному пенсионному страхованию предоставление пенсий за счет накопленных добровольных взносов работодателей и застрахованных лиц.(12)

Пенсионная реформа является одной из самых сложных и болезненных проблем переходного периода, так как затрагивает все слои общества. Это широкая программа, предполагающая решение, как неотложных текущих задач, так и проблем стратегического порядка, направленных на рационализацию и оптимизацию условий и норм пенсионного обеспечения. Неудачи в ее осуществлении определят на многие годы отношение населения к реформам в целом. И, на наш взгляд, с учетом того, что застрахованные будут максимально включены в процесс формирования и выплаты своей трудовой пенсии, система станет более понятна, что, безусловно, приведет к снижению социальной напряженности в стране. Таким образом, следствием пенсионной реформы должно явиться улучшение не только общей экономической, но и социальной ситуации в стране.

2.2 Современный этап реализации пенсионной реформы

С 1 января 2002 г. пенсионная система России действует в новых институциональных рамках, заданных следующими законами:

• ФЗ «Об обязательном пенсионном страховании в РФ»(13) (167-ФЗ от 15.12.2001);

• ФЗ «О трудовых пенсиях в Российской Федерации»(14) (173-ФЗ от 17.12.2001);

• ФЗ «О государственном пенсионном обеспечении в РФ»(15) (166-ФЗ от 15.12.2001);

• ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в РФ» (111-ФЗ от 24.07.2002);

• ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений»(16) (56-ФЗ от 30.04.2008);

Эти законы устанавливают круг участников российской пенсионной системы, порядок формирования пенсионных прав и величину тарифов, виды, основания и размер пенсии, а также источники их финансирования.

Основными участниками пенсионной системы в соответствии с действующим с 2002 г. пенсионным законодательством выступают: работники, работодатели, государство, Пенсионный фонд России (ПФ), негосударственные пенсионные фонды (НПФ).

В соответствии с Законом о трудовых пенсиях трудовая пенсия работника складывается из трех частей: базовой, страховой (условно-накопительной) и накопительной.

Базовая часть пенсии устанавливается в фиксированном размере (450 руб.), дифференцированном по возрасту (900 руб. для лиц старше 80 лет), степени утраты трудоспособности (от 225 до 900 руб.), количеству иждивенцев.

Страховая часть зависит от суммы уплаченных взносов (в числителе) и ожидаемого периода выплаты пенсии (в знаменателе). Страховая и базовая часть в сумме не должны быть ниже 660 руб.(17)

Основания для назначения страховой пенсии – возраст (остался неизменным – 60 лет для мужчин и 55 лет для женщин), наступление инвалидности или потеря кормильца. Пенсии за выслугу лет учитываются теперь в группе пенсий по старости. Существенно сокращены требования к стажу для назначения пенсии по старости: минимальный период страхового стажа ограничен 5 годами.

Учет ранее заработанных пенсионных прав производится по нормам ранее действовавшего законодательства с учетом ограничения на заработки в размере 1,2 по отношению к средней в экономике зарплате. Поскольку в новом законодательстве отсутствуют прямые ограничения на размер трудовой пенсии (кроме опосредованного влияния на нее регрессивной шкалы пенсионных отчислений), по мере увеличения в объеме пенсионного капитала прав, приобретенных в новой системе, дифференциация страховых частей пенсии будет расти. Для тех, кто уже получал пенсию на момент начала реформы, установлено, что после перерасчета размер пенсии не может быть ниже ранее назначенного.

Накопительная часть определяется делением суммы отчислений и инвестиционного дохода на ожидаемый период выплаты пенсии, однако точный механизм определения и выплаты накопительной части пенсии детально не прописан. Учитывая то, что в законе выплата накопительных пенсий планировалась только с 2012 г. (а затем этот срок был передвинут на 2022 г.(18)), Правительство полагало, что у него есть определенный временной резерв для принятия решения по данному вопросу.

Введение накопительного элемента сопровождалось рядом административных проблем, ставших предметом дискуссии первой половины 2002 г.

Во-первых, дифференциация пенсионных тарифов (по году рождения и заработной плате), направляемых в систему страховых и накопительных счетов, привела к увеличению транзакционных издержек для работодателей.

Во-вторых, распространение охвата пенсионной системой на малые предприятия и самозанятых привела к увеличению налогового бремени, ложащегося на последних.

Несмотря на то, что средства в накопительную систему уже начали поступать в 2002 г., институциональное устройство накопительного элемента было неочевидно. В окончательной редакции закона об инвестировании разрешен переход как в систему, созданную с участием негосударственных пенсионных фондов (далее по тексту НПФ), так и обратно, а все нормы, регулирующие участие НПФ в системе обязательных накоплений, вынесены в Закон «О внесении изменений и дополнений в Федеральный Закон «О негосударственных пенсионных фондах».(19)

Специфической российской проблемой в социальной сфере вообще и пенсионной, в частности, является значительная доля инвалидов, численность которых в настоящее время приближается к 11 млн. человек, что составляет 7,3% от всего населения страны и почти 30% от общего числа получателей пенсий.(20)

Другой особенностью российского пенсионного и трудового законодательства является возможность совмещения получения пенсий и продолжения работы. Каждый пятый российский пенсионер является работающим пенсионером. Общая их численность составляет почти 8 млн. человек.(21)

Для российской пенсионной системы принципиальным является вопрос о фактическом возрасте выхода на пенсию и о масштабном распространении досрочного выхода на пенсию. Согласно данных выборочных социологических обследований, средний возраст оформления пенсии – 53,1 лет. Мужчины оформляют пенсию в среднем в 54,5 лет, а женщины в 52,6 лет. Фактический возраст выхода на пенсию, следовательно, почти на 2,5 года ниже общего у женщин и на 5,5 лет у мужчин.(22)

В соответствии со статьей 7 ФЗ №167 «Об обязательном пенсионном страховании в РФ»(23) застрахованными лицами являются граждане РФ, а также постоянно или временно проживающие на территории РФ иностранные граждане и лица без гражданства:

• работающие по трудовому договору или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг, а также по авторскому и лицензионному договору;

• самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, частные детективы, занимающиеся частной практикой нотариусы, адвокаты);

• являющиеся членами крестьянских (фермерских) хозяйств и некоторые другие.

К другим относятся:

• работающие за пределами территории Российской Федерации в случае уплаты страховых взносов в соответствии со статьей 29 настоящего Федерального закона, если иное не предусмотрено международным договором Российской Федерации;

• являющиеся членами родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

• иные категории граждан, у которых отношения по обязательному пенсионному страхованию возникают в соответствии с настоящим Федеральным законом.

Практически это означает, что под действие пенсионного страхования попадает все занятое население, включая как регулярно занятых, так и самозанятых, за исключением занятых в силовых ведомствах. Точная численность этой категории населения фиксируется в системе персонифицированного учета (далее по тексту – СПУ), однако эти данные, как уже отмечалось, доступны для использования только ПФ.

СПУ предусматривает обязательное открытие индивидуального счета каждого застрахованного лица с фиксацией всех предусмотренных законом страховых взносов работника, а также выдачу каждому застрахованному пенсионного удостоверения застрахованного лица. СПУ является необходимым административным элементом пенсионного страхования, и ее формирование заняло несколько лет. В итоге в стране была создана единая уникальная система, которая в принципе должна была охватить все население, занятое по трудовым договорам и договорам гражданско-правового характера.

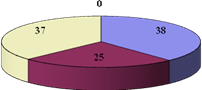

Другая проблема связана с широким распространением на российском рынке труда феномена неформальной занятости. В условиях пенсионной системы смешанного типа, которая включает как страховой, так и накопительный элементы, неформальная занятость, при которой делаются пенсионные отчисления в обе подсистемы, приобретает особое значение. Для ПФ неформальная занятость означает сужение доходной базы, а для населения любые неформальные отношения в части уплаты обязательных пенсионных отчислений ведут к более низкому размеру будущей пенсии, если взять всех не – пенсионеров – трудоспособных и пенсионных возрастов – за 100%, то совсем не платят ЕСН (по причине занятости в армии, МВД и пр., или нелегальной занятости) 32%, платят его хотя бы с части своей зарплаты – 27% и, наконец, скорее всего, уплачивают налог со всего заработка – 41%. Основной контингент плательщиков находится при этом в возрастах 40 лет и старше. В целом доля вероятных плательщиков ЕСН составляет 63%, в том числе 38% – тех, кто не имеет устных договоренностей об оплате труда, то есть платят ЕСН в полном объеме (рис. 1).

пенсионный страхование реформирование правовой

Рис. 1 Доля вероятных плательщиков ЕСН

и пенсионных взносов среди всех респондентов трудоспособных возрастов, %(24)

Из этого следует, что ожидаемой легализации доходов, в том числе трудовых доходов, в результате одновременного действия таких весомых факторов, как снижение ставки подоходного налога, введение новой пенсионной системы, стимулирующей декларацию доходов как базы формирования будущей пенсии, не произошло, что, разумеется, сказывалось на финансовом состоянии пенсионной системы.

Также следует отметить, что существование значительного по масштабу неформального экономического сектора и уклонение работников от взносов в ПФ снижает финансовую ответственность последнего перед будущими поколениями пенсионеров. Между тем в таких координатах выполнение задачи поддержания размера пенсий на достойном уровне в средне- и долгосрочной перспективе существенно осложняется.

Анализ охвата населения пенсионной реформой будет не полным, если не рассмотреть группу населения, которая не относится ни к застрахованным, ни к пенсионерам. Эта группа лиц представляет особый интерес, поскольку по формальным основаниям они не являются участниками российской пенсионной системы, но вопрос в том, обусловлен ли этот феномен действующим пенсионным законодательством или, же отражает неформальные социальные и экономические практики на рынке труда и в прочих экономических сферах.

Формально, т.е. с точки зрения законодательства, в группу «незастрахованные или другие» входят не работавшие учащиеся очной формы, работники силовых ведомств, военнослужащие, а также домохозяйки, длительно занятые в личном подсобном хозяйстве. Как уже упоминалось, реально к ней относятся неформально занятые.

Так, в возрастах до 25 лет в классе «другие» находится 31,4% респондентов, а среди «застрахованных» – 10,6% или в три раза меньше. При этом данная группа более весома в сельских населенных пунктах по сравнению с городскими, 28,1% работает за плату или получает доходы от собственной деятельности, 29% – безработные, домашние хозяйки и занятые в ЛПХ – 20,6%, 17,3% – учащиеся, 1,8% – женщины, находящиеся в отпусках по беременности, родам и уходу за ребенком, 1,5% – длительно или постоянно нетрудоспособные (см. приложение – Табл. 4).(25) Принципиально важным здесь является тот факт, что значительная часть представителей этой группы (чуть менее трети) имеет заработки и тем самым могла бы участвовать в пенсионной системе, однако, как уже отмечалось выше, их занятость имеет неформальный характер и не фиксируется системой персонифицированного учета.

Необходимо отметить, что новая пенсионная система имела своей целью создание страховых механизмов, которые позволили бы усилить ответственность самого работника за свою будущую пенсию и установить связь между ее размером и реальным трудовым вкладом в течение трудовой жизни. Отсутствие такой связи в прежней системе распределительного типа относилось к числу наиболее выраженных ее изъянов.

В ходе пенсионной реформы эта цель во многом была реализована: в 2002–2004 гг. пенсионной системе удалось придать страховой характер, когда доля страховой пенсии составляла более 60% от общего размера и имела тенденцию к росту. Однако события 2005 г. коренным образом изменили это соотношение. Попытка компенсировать экономические потери пенсионеров в связи с монетизацией социальных льгот привели к внеплановой масштабной индексации базовой части пенсии.

План действий Прав