Учет основных фондов ООО "Сладкая Жизнь"

Глава 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ ФОНДОВ

1.1 Сущность основных фондов, их состав и структура

1.2 Учет и оценка основных фондов

1.3 Износ основных фондов

1.4 Использование основных фондов

Глава 2 УЧЕТ ОСНОВНЫХ ФОНДОВ НА ООО «СЛАДКАЯ ЖИЗНЬ» ЗА 2005-2006 ГГ.

2.1 Технико-экономические показатели деятельности предприятия

2.2 Поступление основных средств

2.3 Ремонт основных средств

2.4 Продажа объектов основных средств

2.5 Амортизация основных средств

2.6 Переоценка основных фондов на предприятие

Глава 3 Пути улучшения использования основных фондов

3.1 Повышения эффективности на предприятие

3.2 Ускоренная амортизация

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ПРИЛОЖЕНИЯ

Основные производственные фонды являются важнейшим экономическим потенциалом страны. Их состояние предопределяет, как предпосылки подъема рыночной экономики, так и уровень конкурентно - способности отечественного производства. В связи с этим актуален анализ, позволяющий выявить проблемные точки в использовании основных фондов.

При переходе к рыночной экономике у многих предприятий страны основные фонды оказались морально и физически устаревшими. Важной задачей таких предприятий является частичная или неполная замена устаревших основных фондов, но у многих предприятий нет достаточных денежных средств, поэтому им требуется как можно эффективнее использовать имеющиеся основные фонды, так как они оказывают непосредственное воздействие на качество и эффективность работы производства и результаты всей финансово – хозяйственной деятельности предприятия.

Повышение эффективности хозяйствования во многом зависит от обоснованности, современности и целесообразности принимаемых управленческих решений. Все это может быть достигнуто в процессе анализа. Однако только правильно организованная работа по аналитическому исследованию результатов хозяйствования может обеспечить его действенность и эффективность, основательно повлиять на ход хозяйственных процессов. Поэтому организация бухгалтерского учета и анализа, на предприятиях должна соответствовать ряду требований. Среди них в первую очередь, нужно отметить научный характер анализа. Это означает, что он должен основываться на новейших достижениях науки и передового опыта, строиться с учетом действия экономических законов в рамках конкретного предприятия, проводиться с использованием научно обоснованных методик.

Проведение анализа должно быть органической частью служебных обязанностей каждого специалиста, руководителей разных уровней хозяйства, обязанностью всех служащих, которые имеют отношение к принятию управленческих решений. Отсюда следует еще один важный принцип организации анализа – обоснованное распределение обязанностей по проведению анализа хозяйственных операций между отдельными исполнителями. От того, насколько рационально это распределение, зависит не только полнота охвата объектов анализа, но и исключается возможность многократного проведения одних и тех же исследований различными лицами. Это способствует более эффективному использованию рабочего времени специалистов и обеспечивает комплексность анализа.

Аналитическое исследование должно быть эффективным, это значит, что затраты на его проведение должны быть наименьшими при оптимальной глубине анализа и его комплектности. С этой целью при его проведении должны широко использоваться передовые методики, средства, которые облегчают работу аналитика. Это прежде всего рациональные методы сбора и хранения данных, внедрение в практику анализа компьютеров и других технических средств и оргтехники.

Цель данной курсовой работы заключается в рассмотрении теоетических основ учета основных фондов на примере конкретного предприятия, предложить собственные пути в усовершенствовании учета.

Основными задачами бухгалтерского учета выпуска продукции являются:

- теоретические основы бухгалтерского учета основных фондов

- учет основных фондов на ООО «СЛАДКАЯ ЖИЗНЬ»

- пути улучшения использования основных фондов

Глава 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ ФОНДОВ

1.1 Сущность основных фондов, их состав и структура

Для организации производства продукции и услуг любому предприятию необходимы следующие компоненты: основные фонды, оборотные средства, рабочая сила.

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию.

Они подразделяются на производственные и непроизводственные фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы, передаточные устройства и т.п.

Непроизводственные основные фонды не участвуют в процессе создания продукции. К ним относятся: жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.п.

Для учета основных фондов, определения их состава и структуры необходима их классификация. Выделяются следующие группы и подгруппы основных производственных фондов:

- Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.п.).

- Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.).

- Передаточные устройства ( устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.п.).

- Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки.

- Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.).

- Хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные аппараты и т.п.).

- Прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

Удельный вес (в процентах) различных групп основных фондов в общей стоимости их на предприятии представляет структуру основных фондов.

На предприятиях машиностроения в структуре основных фондов наибольший удельный вес занимают две группы основных фондов: машины и оборудование - в среднем около 50%; здания - около 37%.

В зависимости от степени непосредственного воздействия на предметы труда и производственную мощность предприятия основные производственные фонды подразделяют на активные и пассивные. К активной части основных фондов относят машины и оборудование, транспортные средства, инструменты. К пассивной части основных фондов относят все остальные группы основных фондов. Они создают условия для нормальной работы предприятия.

Функции учета Основных фондов:

¾ ведение инвентарной картотеки основных фондов в иерархии по группам и местам нахождения, хранения или эксплуатации;

¾ расчет амортизационных отчислений и остаточной стоимости по всем основным фондам в рублях (налоговая и бухгалтерская суммы) и в базовой валюте по независимым алгоритмам, описываемым гибкими схемами расчета;

¾ начисление износа основных фондов, в том числе для автотранспорта с учетом пробега;

¾ учет основных фондов на консервации; http://www.compas.ru/solutions/screen/of2_b.jpg

¾ списание амортизационных отчислений по счетам затрат, поддержка системы дополнительных счетов затрат для учета основных фондов по степени использования: в эксплуатации, в запасе, в достройке, реконструкции, ремонте, аренде;

¾ расчет отчислений на капитальный ремонт основных фондов;

¾ расчет транспортного налога;

¾ инвентаризация основных фондов;

¾ учет достроек, модернизации основных фондов, замены комплектующих и т.п.;

¾ учет всех видов движения основных фондов;

¾ учет драгоценных металлов (в том числе печать форм N 2-ДМ, N 4-ДМ), комплектующих устройств, агрегатов и т.д.;

¾ автоматическое проведение переоценки основных фондов по ОКОФ, группам основных фондов и шифрам амортизации с учетом даты поступления; http://www.compas.ru/solutions/screen/of3_b.jpg

¾ формирование и печать всех предусмотренной нормативными документами отчетных форм (в т.ч. формы ОС-1 - ОС-16 ) по учету основных средств предприятия;

¾ формирование и печать широкого спектра аналитических выходных форм, включая отчеты о наличии основных фондов по группам, местам хранения, счетам бухгалтерского учета и т.д., отчеты о расчете амортизационных отчислений и остаточной стоимости по группам основных фондов и в других разрезах, инвентарные описи;

1.2 Учет и оценка основных фондов

Основные фонды учитываются в натуральном и стоимостном выражении. Учет основных фондов в натуральном выражении необходимы для определения технического состава и баланса оборудования; для расчета производственной мощности предприятия и его производственных подразделений; для определения степени его износа, использования и сроков обновления.

Исходными документами для учета основных фондов в натуральном выражении являются паспорта оборудования, рабочих мест, предприятия. В паспортах приводится подробная техническая характеристика всех основных фондов: год ввода в эксплуатацию, мощность, степень изношенности и т.д.

Стоимостная (денежная) оценка основных фондов необходима для определения их общей величины, состава и структуры, динамики, величины амортизационных отчислений, а также оценки экономической эффективности их использования.

Существуют следующие виды денежной оценки основных фондов:

- Оценка по первоначальной стоимости, т.е. по фактическим затратам, произведенным в момент создания или приобретения (включая доставку и монтаж), в ценах того года, в котором они изготовлены или приобретены.

По первоначальной стоимости основные фонды учитываются на балансе предприятия, поэтому она называется еще балансовой стоимостью.

По первоначальной стоимости основных фондов определяют амортизационные исчисления.

- Оценка по восстановительной стоимости, т.е. по стоимости воспроизводства основных фондов на момент переоценки. Эта стоимость показывает во сколько обошлось бы создание или приобретение в данное время ранее созданных или приобретенных основных фондов. Учет основных фондов по восстановительной стоимости вносит единообразие в оценку фондов, более точно определяет их величину, дает возможность оценить динамику и структуру основных фондов. Такая переоценка основных фондов весьма трудоемка и требует высокой квалификации работников, поэтому проводится она довольно редко.

- Оценка по первоначальной или восстановительной с учетом износа (остаточной стоимости), т.е. по стоимости, которая еще не перенесена на готовую продукцию. Такая оценка дает реальное представление о величине основных фондов, позволяет определить величину потерь при преждевременном списании основных фондов при их замене или реконструкции.

Остаточная стоимость основных фондов Фост. определяется по формуле:

![]()

где Фост.(восст.) - первоначальная или восстановительная стоимость основных фондов, руб.;

На - норма амортизации, %;

Тн - срок использования основных фондов.

При оценке основных фондов различают стоимость на начало года и среднегодовую. Среднегодовая стоимость основных фондов Фср.г. определяется по формуле:

где Фн.г. - стоимость основных фондов на начало года, руб.;

Фвв. - стоимость вводимых основных фондов, руб.;

Фвыб. - стоимость выбывающих основных фондов, руб.;

n - количество месяцев функционирования основных фондов.

Для оценки состояния основных фондов применяются такие показатели:

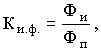

- Коэффициент износа основных фондов (Ки.ф.):

где Фи - стоимость износа основных фондов, руб.;

Фп - полная (первоначальная или восстановительная) стоимость основных фондов, руб.

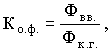

- Коэффициент обновления основных фондов (Ко.ф.):

где Фвв. - стоимость введенных основных фондов в течение года, руб.;

Фк.г. - стоимость основных фондов на конец года, руб.;

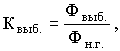

- Коэффициент выбытия основных фондов (Квыб.):

где Фвыб. - стоимость выбывающих основных фондов, руб.;

Фн.г. - стоимость основных фондов на начало года, руб.

1.3 Износ основных фондов

В процессе функционирования основные фонды подвергаются физическому и моральному износу.

Под физическим износом понимается утрата основными фондами своих технических параметров. Физический износ бывает эксплуатационный и естественный. Эксплуатационный износ является следствием производственного потребления. Естественный износ происходит под воздействием природных факторов (температуры, влажности и т.п.).

Степень физического износа зависит от интенсивности и условий эксплуатации, содержание и квалификации обслуживающих кадров, качества материалов и т.д.

Моральный износ основных фондов является следствием научно-технического прогресса. Существуют две формы морального износа. Первая форма морального износа связана с удешевлением стоимости воспроизводства основных фондов в результате совершенствования техники и технологии, внедрение прогрессивных материалов, повышения производительности труда.

Вторая форма морального износа связана с созданием более совершенных и экономичных основных фондов (машин, оборудования, зданий, сооружений и т.д.). В этом случае применение устаревших основных фондов становится экономически невыгодным, поскольку используя устаревшую технику предприятие расходует больше сырья, материалов, рабочего времени, энергии на единицу продукции. Это приводит в конечном итоге к повышению себестоимости и снижению качества выпускаемой продукции.

Оценка морального износа первой формы может быть определена как разность между первоначальной и восстановительной стоимостью основных фондов, т.е.:

![]()

где ФI - величина морального износа первой формы, руб.;

Фпер. - первоначальная стоимость основных фондов, руб.;

Фвосст. - восстановительная стоимость основных фондов, руб.

Оценка морального износа второй формы осуществляется путем сравнения приведенных затрат при использовании устаревших и новых основных фондов. Для этого используется формула:

![]()

где ФII - величина морального износа второй формы и расчете на годовой вы пуск продукции, руб.;

Фс - первоначальная (восстановительная) стоимость старых основных фондов, руб.;

Фн - первоначальная стоимость новых основных фондов аналогичного назначения, руб.;

Eн - нормативный коэффициент экономической эффективности;

Сс - часть себестоимости годового объема готовой продукции на величину которой оказывают влияние старые основные фонды, руб.;

Сн - часть себестоимости годового объема готовой продукции, на величину которой оказывают влияние новые основные фонды, руб.

1.4 Использование основных фондов

Важное значение для экономической деятельности предприятия имеет степень использования основных фондов. Улучшение использования основных фондов способствует увеличению объема выпуска продукции, росту производительности труда, снижению себестоимости и увеличению прибыли, кроме того, ускоряется процесс обновления, основных фондов и уменьшаются потери от использования морально-устаревшего оборудования.

Для оценки использования основных фондов применяются основные (обобщающие) и частные показатели.

Основные показатели отражают конечный результат использования основных фондов. К ним относят: фондоотдачу и фондоемкость, коэффициент использования производственной мощности.

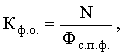

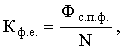

Фондоотдача определяется отношением объема выпущенной продукции к стоимости основных производственных фондов:

где Кф.о. - фондоотдача;

N - объем выпущенной (реализованной) продукции, руб.;

Фс.п.ф. - среднегодовая стоимость основных производственных фондов, руб.

Фондоемкость - величина обратная фондоотдаче определяется по формуле:

Коэффициент использования производственной мощности определяется по формуле:

![]()

где М - производственная мощность (максимально возможный выпуск продукции за год), руб.

Частные показатели характеризуют уровень использования отдельных групп основных фондов.

Для оценки использования машин и оборудования используются показатели:

Коэффициент экстенсивного использования оборудования:

где Тф - фактическое время работы оборудования, час.;

Тв - время возможного использования оборудования, час. Этот показатель характеризует использование оборудования по времени.

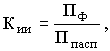

Коэффициент интенсивного использования оборудования показывает использование оборудования по производительности, его величина определяется по формуле:

где Пф - фактическая производительность оборудования;

Ппасп - паспортная производительность оборудования.

Интегральный коэффициент использования оборудования определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования:

![]()

Важным показателем использования оборудования является коэффициент сменности (Ксм.), который рассчитывается по формуле:

где hc - число отработанных машино-смен (станко-часов) предприятия, цеха за сутки;

q - общее количество машин (станков) предприятия, цеха.

Основными направлениями улучшения использования основных фондов являются:

- техническое совершенствование и модернизация оборудования;

- улучшение структуры основных фондов за счет увеличения удельного веса машин и оборудования;

- повышение интенсивности работы оборудования;

- оптимизация оперативного планирования;

- повышение квалификации работников предприятия.

Глава 2 УЧЕТ ОСНОВНЫХ ФОНДОВ НА ООО «СЛАДКАЯ ЖИЗНЬ» ЗА 2005-2006 ГГ.

2.1 Технико-экономические показатели деятельности предприятия

Объектом исследования в данной главе настоящей курсовой работы будет организация ООО «СЛАДКАЯ ЖИЗНЬ» была создана в 2000 г.

Предприятие существует на рынке уже 7 лет и зарекомендовала себя в хорошей фирмой.

Адрес: Оренбургская область, г. Орск, ул. Полтавского 43.

Начисление амортизация основных средств используется линейный метод.

Основной вид деятельности:

- Производства меда;

- Переработка меда;

- Продукция из меда.

Уставный капитал на момент образования предприятия согласно учредительным документам составил 10000 тысяч рублей, на сегодняшний день сформирован полностью.

В предприятие работаю 20 человек.

2.2 Поступление основных средств

В соответствии с п.8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). В п.8 ПБУ 6/01 приведен перечень расходов, которые являются фактическими затратами на приобретение, сооружение и изготовление основных средств.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Кроме того, необходимо отметить, что в п.8 ПБУ 6/01 определено, что фактические затраты на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случае, если оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Организация ООО «СЛАДКАЯ ЖИЗНЬ» приняла к бухгалтерскому учету объект основных средств, договорная цена которого составляет 1000 долл. США, что в пересчете на дату принятия к учету объекта основных средств составляет 30 000 руб. (курс - 30 руб. за 1 долл. США) В данном примере вопросы исчисления НДС не рассматриваются.

В бухгалтерском учете организации поступление объекта отражается проводкой:

Д-т счета 08 - К-т счета 60 - 30 000 руб. - отражена задолженность покупателя за приобретенное основное средство.

Оплата объекта основных средств произведена исходя из фактического курса рубля к доллару США по курсу 30,60 руб. за 1 долл. США (30 600 руб.).

В бухгалтерском учете организации должны быть сделаны следующие проводки:

Д-т счета 60 - К-т счета 51 - 30 600 руб. - произведена оплата поставщику объекта основных средств;

Д-т счета 08 - К-т счета 60 - 600 руб. - начислена суммовая разница по приобретенному основному средству.

Таким образом, первоначальная стоимость введенного в эксплуатацию на основании акта формы N ОС-1 объекта основных средств составит 30 600 руб.

Д-т счета 01 - К-т счета 08 - 30 600 руб. - объект основных средств введен в эксплуатацию.

При оприходовании объекта основных средств в учете организации производится запись по дебету счета 08 в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками". Сформированная первоначальная стоимость объектов основных средств, принятых в эксплуатацию, списывается со счета 08 "Вложения во внеоборотные активы" в дебет счета 01 "Основные средства".

Государственной регистрации подлежат права на следующие объекты недвижимости:

- земельные участки;

- участки недр;

- обособленные водные объекты;

- все объекты, связанные с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно (например, любые объекты с заглубленным фундаментом: здания, сооружения, жилые и нежилые помещения, леса и многолетние насаждения, кондоминиумы, предприятия как имущественные комплексы).

До момента государственной регистрации объектов недвижимого имущества затраты организации на приобретение основных средств подлежат отражению по дебету счета 08 "Вложения во внеоборотные активы".

Получение основных средств безвозмездно Получение основных средств безвозмездно

Затраты по доставке объектов основных средств, полученных безвозмездно, учитываются как затраты капитального характера и относятся организациями - получателями на увеличение первоначальной стоимости объекта. Указанные расходы отражаются на счете 08 "Вложения во внеоборотные активы" в корреспонденции со счетами учета расчетов. Кроме того, в п.12 ПБУ 6/01 определено, что в первоначальную стоимость объектов, полученных безвозмездно, включаются также фактические затраты организации на приведение этих объектов в состояние, пригодное для использования.

Таким образом, затраты на доставку и приведение в состояние, пригодное для использования, объектов основных средств, полученных безвозмездно, могут увеличивать их первоначальную стоимость в случае необходимости.

В соответствии с п.8 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 6 мая 1999 г. N 32н, безвозмездно полученные активы отражаются в составе внереализационных доходов.

На основании п.47 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организаций, утвержденных Приказом Минфина России от 28 июня 2000 г. N 60н, стоимость безвозмездно полученного имущества должна первоначально учитываться в составе доходов будущих периодов, т.е. по кредиту счета 98 "Доходы будущих периодов".

При безвозмездном поступлении объекта основных средств в бухгалтерском учете организации должны быть сделаны следующие записи:

Д-т счета 08 - К-т счета 98 - отражена рыночная стоимость безвозмездно полученного основного средства;

Д-т счета 01 - К-т счета 08 - основное средство введено в эксплуатацию.

По мере начисления амортизации суммы, учтенные на счете 98 "Доходы будущих периодов", списываются в кредит счета 91 "Прочие доходы и расходы" в пределах начисленной амортизации.

В учете это отражается проводками:

Д-т счета 20 (26, другие счета) - К-т счета 02 - начислена амортизация по объекту, полученному безвозмездно;

Д-т счета 98 - К-т счета 91 - отражена сумма внереализационного дохода в размере начисленной амортизации.

Организация ООО «СЛАДКАЯ ЖИЗНЬ» по договору дарения получила объект основных средств (ксерокс) для деятельности, связанной с производством продукции, облагаемой НДС. Рыночная цена его составляет 11 000 руб. Стоимость услуг по доставке составила 900 руб. (в том числе НДС 150 руб.).

В бухгалтерском учете организации делаются следующие записи:

Д-т счета 08 - К-т счета 98 - 11 000 руб. - отражена рыночная стоимость безвозмездно полученного ксерокса;

Д-т счета 08 - К-т счета 60 - 750 руб. - отражена сумма расходов по доставке ксерокса (без НДС);

Д-т счета 19 - К-т счета 60 - 150 руб. - отражена сумма НДС по расходам по доставке ксерокса;

Д-т счета 01 - К-т счета 08 - 11 750 руб. - ксерокс введен в эксплуатацию;

Д-т счета 68 - К-т счета 19 - 150 руб. - принята к вычету сумма НДС по расходам по доставке ксерокса.

Ремонт основных средств может быть текущим, средним или капитальным.

К текущему и среднему ремонту объектов основных средств относятся работы по систематическому и своевременному предохранению их от преждевременного износа и поддержанию в рабочем состоянии (п.71 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 20 июля 1998 г. N 33н).

Приемка объектов по окончании капитального ремонта производится по акту приемки - сдачи отремонтированных, реконструируемых и модернизированных объектов (форма N ОС-3). При этом должен осуществляться контроль за правильным выполнением объема работ.

В целях контроля за своевременным получением основных средств из ремонта инвентарные карточки в картотеке переставляются в группу "Основные средства в ремонте". При поступлении основных средств из ремонта производится соответствующее перемещение инвентарных карточек.

Обращаем внимание на то, что когда срок проведения ремонта объекта основных средств превышает 12 месяцев, начисление амортизационных отчислений по данному объекту в бухгалтерском учете приостанавливается (п.23 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30 марта 2001 г. N 26н). Для целей налогообложения амортизация в этом случае продолжает начисляться в прежнем порядке.

Нормативные документы, регулирующие порядок бухгалтерского учета основных средств, позволяют организациям выбирать один из трех возможных вариантов учета расходов на ремонт основных средств:

- сумма фактических затрат на ремонт может в полном объеме относиться в состав текущих расходов (как правило, расходов по обычным видам деятельности) того периода, в котором они были произведены;

- организация может создавать резерв на проведение ремонта ОС;

- учет расходов на ремонт может вестись с применением счета расходов будущих периодов.

Организация может выбрать для целей бухгалтерского учета любой из приведенных выше способов учета расходов на ремонт основных средств исходя из специфики своей деятельности, структуры и количества объектов основных средств, периодичности проведения ремонта. Выбранный способ учета расходов на ремонт должен быть зафиксирован в учетной политике, регулирующей порядок ведения бухгалтерского учета в данной организации.

Расходы на ремонт включаются в состав расходов в сумме фактических затрат.

При осуществлении ремонта подрядным способом (Подрядный способ подразумевает, что ремонт выполняется силами специализированной сторонней организации. При этом ремонт может выполняться как из материалов подрядчика, так и из материалов заказчика.) в учете делаются проводки:

Д-т счета 20 (23, другие счета) - К-т счета 60 - отражена стоимость выполненного ремонта;

Д-т счета 19 - К-т счета 60 - отражена сумма НДС по выполненному ремонту;

Д-т счета 60 - К-т счета 51 - оплачена подрядчику стоимость выполненных работ;

Д-т счета 68 - К-т счета 19 - сумма НДС по выполненному ремонту предъявлена к вычету.

Если подрядная организация выполняет ремонт из материалов заказчика, то в учете заказчика списание стоимости материалов отражается проводками:

Д-т счета 10 / "Материалы, переданные в переработку" - К-т счета 10 - отражена стоимость материалов, переданных подрядчику для осуществления ремонтных работ;

Д-т 20 (23, другие счета) - К-т счета 10 / "Материалы, переданные в переработку" - отражена стоимость материалов, израсходованных подрядчиком при осуществлении ремонта, на основании соответствующих актов подрядчика.

При осуществлении ремонта хозяйственным способом в бухгалтерском учете делаются следующие проводки:

Д-т счета 10 - К-т счета 60 - приобретены материалы для проведения ремонта;

Д-т счета 19 - К-т счета 60 - отражен НДС по приобретенным материалам;

Д-т счета 60 - К-т счета 51 - приобретенные материалы оплачены поставщику;

Д-т счета 68 - К-т счета 19 - сумма НДС по приобретенным материалам предъявлена к вычету.

Д-т счета 20 (23, другие счета) - К-т счета 10 - отражена стоимость материалов, отпущенных на выполнение ремонта;

Д-т счета 20 (23, другие счета) - К-т счета 70 (69, другие счета) - отражены прочие затраты, связанные с проведением ремонта (зарплата рабочих, ЕСН и т.д.).

Создание резерва на проведение ремонта основных средств.

При образовании резерва расходов на ремонт основных средств в издержки производства (обращения) включается сумма отчислений, исчисленная исходя из сметной стоимости ремонта.

Годовая смета затрат на ремонт ООО «СЛАДКАЯ ЖИЗНЬ» составляет 60 тыс. руб., ежемесячная сумма резервирования составит 5 тыс. руб. (60 тыс. руб. : 12 мес.).

При инвентаризации резерва расходов на ремонт основных средств (включая арендованные объекты) излишне зарезервированные суммы в конце года сторнируются.

В случаях, когда окончание ремонтных работ по объектам с длительным сроком их производства и существенным объемом указанных работ происходит в следующем за отчетным году, остаток резерва на ремонт основных средств не сторнируется. По окончании ремонта излишне начисленная сумма резерва относится на финансовые результаты отчетного периода.

В бухгалтерском учете информация о сумме резерва на ремонт основных средств отражается на счете 96 "Резервы предстоящих расходов". Ежемесячные отчисления в резерв отражаются проводкой:

Д-т счета 20 (23, другие счета) - К-т счета 96 - отражены отчисления в резерв на ремонт основных средств.

Фактические расходы на ремонт основных средств в течение года списываются за счет средств резерва:

Д-т счета 96 - К-т счета 60 - отражена стоимость ремонта, выполненного подрядной организацией;

Д-т счета 19 - К-т счета 60 - отражен НДС по выполненному ремонту;

Д-т счета 60 - К-т счета 51 - оплачена подрядчику стоимость выполненного ремонта;

Д-т счета 68 - К-т счета 19 - НДС по ремонту предъявлен к вычету в общеустановленном порядке.

Если сумма фактических расходов на ремонт превысит сумму резерва, то сумма превышения списывается в состав расходов (дебет счетов 20, 23 и т.п.).

Организация ООО «СЛАДКАЯ ЖИЗНЬ» в соответствии со своей учетной политикой отражает расходы на ремонт основных средств в составе расходов будущих периодов. Произведенные расходы списываются со счета 97 равномерно в течение года, в котором был произведен ремонт.

В феврале 2007 г. организация силами стороннего подрядчика произвела ремонт производственного помещения. Стоимость ремонта - 300 000 руб. (в том числе НДС 50 000 руб.). Акт приемки - передачи работ был подписан 25 февраля 2002 г. Работы были оплачены подрядчику 26 февраля 2007г.

Помещение используется организацией для производства продукции, облагаемой НДС.

В рассматриваемой ситуации организация имеет право предъявить к вычету сумму НДС по ремонтным работам в размере 50 000 руб. в феврале 2007 г.

В бухгалтерском учете организации выполнение ремонта отражается следующим образом.

Февраль:

Д-т счета 97 - К-т счета 60 - 250 000 руб. - стоимость ремонта отражена в составе расходов будущих периодов;

Д-т счета 19 - К-т счета 60 - 50 000 руб. - отражен НДС по ремонту;

Д-т счета 60 - К-т счета 51 - 300 000 руб. - произведена оплата подрядчику за выполненные работы;

Д-т счета 68 - К-т счета 19 - 50 000 руб. - сумма НДС по ремонтным работам предъявлена к вычету на основании счета - фактуры подрядчика.

Март - декабрь (ежемесячно):

Д-т счета 20 (25) - К-т счета 97 - 25 000 руб. - стоимость ремонта в течение года равномерно списывается в состав расходов.

2.4 Продажа объектов основных средств

Выбытие основных средств в результате их продажи оформляется актом (накладной) приемки - передачи основных средств (форма N ОС-1), на основании данных которого в бухгалтерии делается соответствующая запись в инвентарной карточке учета основных средств (форма N ОС-6).

Таким образом, в бухгалтерском учете операции по реализации объекта основных средств отражаются следующими проводками:

Д-т счета 62 - К-т счета 91 - отражена выручка от реализации объекта основных средств;

Д-т счета 91 - К-т счета 68 (76 / "НДС") - начислен НДС со стоимости реализации;

Д-т счета 01 / "Выбытие основных средств" - К-т счета 01 - списана первоначальная (восстановительная) стоимость реализованного объекта основных средств;

Д-т счета 02 - К-т счета 01 / "Выбытие основных средств" - списана сумма начисленной амортизации;

Д-т счета 91 - К-т счета 01 / "Выбытие основных средств" - остаточная стоимость объекта основных средств списана в состав операционных расходов;

Д-т счета 91 - К-т счета 23 (69, 70, другие счета) - в составе операционных расходов отражены прочие расходы, связанные с реализацией объекта основных средств.

При реализации основных средств у организации - продавца возникает обязанность исчислить и уплатить в бюджет НДС со стоимости реализованного объекта.

В общем случае налоговая база по НДС при реализации объектов основных средств определяется исходя из полной цены реализации объекта без НДС и налога с продаж (п.1 ст.154 НК РФ).

При этом обязанность по уплате НДС в бюджет возникает у организации - продавца либо в момент отгрузки объекта (если для целей исчисления НДС налоговая база определяется по отгрузке - пп.1 п.1 ст.167 НК РФ), либо в момент его оплаты покупателем (если для целей исчисления НДС налоговая база определяется продавцом по оплате - пп.2 п.1 ст.167 НК РФ).

Организация ООО «СЛАДКАЯ ЖИЗНЬ» по договору купли - продажи реализует машину. Продажная стоимость машины в соответствии с договором - 60 000 руб. (в том числе НДС 20% 10 000 руб.). Станок отгружен покупателю в июле 2007 г. Оплата от покупателя поступила на счет организации в августе 2007 г.

Восстановительная стоимость станка (счет 01) - 100 000 руб., сумма амортизации (счет 02) - 70 000 руб.

В бухгалтерском учете реализация станка отражается следующими проводками.

Июль:

Д-т счета 62 - К-т счета 91 - 60 000 руб. - отражена выручка от реализации станка;

Д-т счета 91 - К-т счета 68 (76 / "НДС") - 10 000 руб. - начислен НДС со стоимости реализованного станк