Обеспечение населения России стратегически значимыми лекарственными средствами

Министерство здравоохранения и социального развития

Российской Федерации

САНКТ-ПЕТЕРБУРГСКАЯ ГОСУДАРСТВЕННАЯ

ХИМИКО-ФАРМАЦЕВТИЧЕКАЯ АКАДЕМИЯ

Фармацевтический факультет

Кафедра управления и экономики фармации

РЕФЕРАТ

Обеспечение населения России стратегически значимыми лекарственными средствами

Выполнила

Рябогина (Паталова) М.А.

1. Государство и здоровье населения

Обеспечение населения лекарственными средствами является важнейшей составной частью политики государства и одним из показателей состояния здравоохранения в стране. Достижение поставленной цели во многом зависит от устойчивого развития фармацевтической отрасли на основе национальной лекарственной политики, под которой понимают, прежде всего, курс государства, направленный на комплексное решение проблем фармацевтического сектора, охватывающий исследования в области лекарств, их производство, распределение и связывающий эти направления с реальными нуждами охраны здоровья населения. (1)

В Уставе Всемирной организации здравоохранения говорится о высшем уровне здоровья, как об одном из основных прав человека. Не менее важно право человека на информацию о тех факторах, которые определяют здоровье человека или являются факторами риска, то есть их воздействие может привести к развитию болезни.

Здоровье - это первая и важнейшая потребность человека, определяющая способность его к труду и обеспечивающая гармоническое развитие личности. Оно является важнейшей предпосылкой к познанию окружающего мира, к самоутверждению и счастью человека. Активная долгая жизнь - это важное слагаемое человеческого фактора. Самопонятие «здоровье» является условным и объективно устанавливается на основе антропометрических, клинических, физиологических и биохимических показателей. По определению Всемирной организации здравоохранения «здоровье»- это состояние физического, духовного и социального благополучия, а не только отсутствие болезней и физических дефектов".

К сожалению, здоровье населения России ухудшается из года в год, что крайне неблагоприятно влияет на демографическую ситуацию. Так, средняя продолжительность жизни женщин ныне всего около 65 лет, а у мужчин — 57-58 лет и имеет тенденцию к снижению. По прогнозам, если ничего не изменится в сохранении здоровья населения, к 2020 году смертность российских мужчин будет самой высокой в мире. По другим данным, за предстоящие 30 лет общее снижение ожидаемой продолжительности жизни может составить более 10 лет для мужчин и около 9 лет для женщин, в результате чего ожидаемая продолжительность жизни мужчин опустится ниже 50 лет, а у женщин будет лишь незначительно выше 60 лет. На 2003 г. в стране в трудоспособном возрасте на 1000 мужчин приходилось 1065 женщин. Через 30 лет, если ничего не изменится в вопросе сохранения населения, этот перевес достигнет 1219 женщин на 1000 мужчин. По причине низкой рождаемости и крайне высокой смертности населения ежегодно почти на миллион человек сокращается численность населения страны, что создает реальную угрозу сохранению России как государства и цивилизации. (2)

1.1 Значение фармацевтики в жизни современного человека

фармацевтическое лекарственное средство

«Фармацию» и «фармацевтику» можно рассматривать, как разные исторические этапы, два разных подхода к изготовлению лекарственных средств. Традиционный, веками применяемый фармацией метод заключается в малопроизводительном ручном труде в тиши «фармации», аптеки, по приготовлению и отпуску ограниченного количества доз лекарства для небольшого круга больных. Полученные таким способом лекарства отличаются недостаточной стандартностью, нередко дают нежелательные побочные реакции у принимавших их больных. Несовершенство этого недешевого, с низким экономическим эффектом метода стало очевидно в начале ХIX века, когда впервые в США положили начало массовому стандартизованному, высокопроизводительному и более дешевому промышленному производству лекарственных средств — фармацевтик на фармацевтических предприятиях. Фармацевтика явилась технологическим этапом развития фармации, новым, современным методом производства лекарственных средств и субстанций. Вскоре подобные производства возникли в других западных странах, а в конце XIX века в России. В настоящее время фармацевтическая промышленность и ее неотъемлемая часть фармацевтика — преуспевающая отрасль экономики во всем мире.

Фармацевтика — это область знания и практической деятельности в интересах промышленного, массового и экономически совершенного производства лекарственных средств и субстанций. Это — самостоятельная наука по дизайну дозированной формы лекарственного средства и всем аспектам процесса превращения новой химической субстанции в лекарственное средство, пригодное для безопасного и эффективного применения многими миллионами больных. Широко известно, что многие химические соединения, обладающие фармакологическими свойствами, в необработанном состоянии бесполезны, а подчас опасны для больного. Фармацевтика придает подобному веществу уникальную дозированную форму, пригодную для проведения лечения конкретной группы больных при определенном пути его введения и режиме применения. Фармацевтика, имея четко очерченное и неповторимое содержание, исследует вещества, обладающие лекарственными свойствами, и лекарственные средства, а также все стороны их применения. (3)

Как известно, еще несколько десятков лет назад, специалисты не могли найти лекарство от многих заболеваний. На сегодняшний день фармацевтика в значительной степени продвинулась вперед. В результате этого нам представилась возможность вылечить самые различные заболевания, которые ранее считались неизлечимыми. Несмотря на то, что стоимость некоторых лекарств чрезвычайно велика, все они пользуются необычайно большим спросом, что свидетельствует о том, что человек не может представить свою жизнь без фармацевтической продукции. (3,4)

1.2 Фармацевтика в России

Современный мировой рынок фармацевтической продукции представляет собой многоуровневое образование со стабильно высокими темпами роста производства, продаж и показателями рентабельности. Рост мирового промышленного производства лекарственных средств в течение последних 20 лет отличается стабильно высокими темпами по сравнению со всей мировой промышленной отраслью и ее химическим сектором, превышая последние соответственно в 4–5 и 3 раза. Инвестиции в инновации в мировой фарминдустрии составляют более 20 процентов всех инвестиций в инновационное развитие в мире. По темпам роста фармацевтического рынка Россия выходит на второе место в мире, опередив Китай и пропустив вперед лишь Бразилию.

Привлекательность фармацевтического рынка сегодня подтверждается рядом цифр. За последние несколько лет он рос не менее чем на четверть в год и является сегодня одним из самых быстрорастущих в мире. По данным Минпромторга, в прошлом году его объем составил около 300 млрд. руб. Аналитики предполагают, что даже при замедлении темпов роста вполовину к 2011 году объем рынка может достичь 400–500 млрд. рублей.

В настоящее время фармацевтические компании сталкиваются с возрастающей конкуренцией на рынке, что заставляет их искать принципиально новые модели развития, новую философию существования в меняющейся системе здравоохранения, новые принципы взаимоотношений на рынке. На долю 20 ведущих производителей сегодня приходится около 45% мирового рынка лекарств. Подавляющая часть лекарственных средств (около 75%), поступающих на мировой фармацевтический рынок, выпускается сравнительно небольшим количеством стран (США, Япония, Германия, Франция, Италия, Великобритания, Канада, Швейцария, Китай, Индия, Бразилия, Мексика). Между тем, доля развивающихся стран в мировом производстве медикаментов за последние 5 лет резко возросла и составила примерно 20%. (5)

1.3 Фармацевтическая промышленность России

Фармацевтическая промышленность России включает в себя следующие подотрасли:

• готовые лекарственные средства или формы;

• лекарственные субстанции и средства на основе микробиологического синтеза и других живых систем;

• витамины и медицинские препараты на их основе;

• синтетические лекарственные субстанции и биологически активные вещества, обладающие лекарственными свойствами, полученные на основе химического синтеза;

• антибиотики;

• лекарственные средства из сырья природного происхождения;

• лекарственные средства и диагностикумы, получаемые биотехническими методами, в том числе кровезаменители, гормональные и эндокринные препараты, получаемые с помощью биотехнологии и животного сырья.

Отрасль на начало 2008 года представлена около 350 предприятиями, имеющими лицензию на производство лекарственных средств. При этом на долю 10 наиболее крупных заводов приходится более 50% всех выпускаемых в России лекарств. Реальный потенциал потребления лекарственных средств, производимых национальной отраслью, составляет не более 10–15% рынка в денежном выражении и не более 50–60% в товарном, что свидетельствует о наличии тенденции к дальнейшему отставанию российской фармацевтической промышленности.

В настоящее время российская фармацевтическая промышленность использует около 8 тыс. условных тонн субстанций в год, из которых около 1,7–1,9 тысяч усл. тонн производятся российскими предприятиями. При этом, доля высокотехнологичных субстанций (более 6 стадий синтеза) составляет 34,56% (в том числе 15,33%, произведенных в РФ) в количественном выражении и 34,39% (в том числе 4,68%, произведенных в РФ) в денежном, а доля биотехнологических, соответственно, в денежном выражении 38,69%, из которых – в РФ всего 2,18%. Образующийся дефицит в производстве ГЛС закрывается импортом субстанций, при этом основными странами, из которых происходят поставки на российский рынок, являются Китай, Германия и Индия (суммарно около 70% от всего импорта субстанций в 2007 году). Для сравнения, в 1992 году в России производилось 272 наименования фармацевтических субстанций общим объемом около 17 тыс. усл. тонн, при этом удовлетворение потребности производства ГЛС на внутреннем рынке в разных группах составляла от 70 до 100%; кроме того, значительная часть производимых субстанций экспортировалась в страны СЭВ.

Российская фармацевтическая отрасль практически не представлена на международных рынках. Экспорт готовых лекарственных средств и фармацевтических субстанций из Российской Федерации в 2007 году составил около 6 млрд. рублей, что составляет менее 0,04% общемирового объема продаж фармацевтической продукции. Учитывая, что российский фармацевтический рынок в ближайшее десятилетие может стать одним из крупнейших в Европе, сложившаяся ситуация выглядит тем более несправедливой. (5)

2. СТРАТЕГИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

2.1 Анализ состояния фармацевтической промышленности

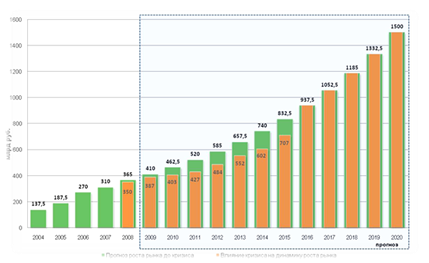

Российский фармацевтический рынок представляет собой один из наиболее динамичных и быстрорастущих мировых рынков (рисунок 2.1). Динамика роста российского фармацевтического рынка в 2004—2007годах и прогнозы роста до 2020 года (млрд. рублей, цены конечного потребления, с учетом НДС):

Продажи фармацевтической продукции в Российской Федерации в 2007 году составили в конечных ценах потребления около 298 млрд. рублей, в 2008 - около 360 млрд. рублей. При этом весьма значительным является потенциал роста рынка: ежегодный рост не менее 10—12% в год в рублях с 2003 года. В результате объем рынка с учетом финансово-экономической ситуации достигнет 400—500 млрд. рублей к 2011 году и 1000—1500 млрд. рублей к 2020 году (конечная стоимость для потребителей). При выполнении государственной задачи достижения среднеевропейского уровня потребления лекарственных средств на душу населения и увеличения численности населения согласно Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 г. до 142-145 млн. размер фармацевтического рынка достигнет 1,5 трлн. рублей к 2020 г.

Благодаря государственным программам в течение двух последних лет показатель ежегодного прироста потребления лекарств составляет около 26%. В то же время, потребление готовых лекарственных средств российского производства на фоне роста рынка падают на 1—2% в год, и в 2008 году составили лишь 19% в денежном выражении.

Структура российского рынка значительно отличается от рынков развитых стран в сторону преобладания «брендированных» дженериков, в основном иностранного производства. Результатом является переплата конечным потребителем (в том числе и государством) за торговые названия препаратов, подчас морально устаревших, что значительно затормаживает рост доступности лекарственных препаратов для населения. В силу недостаточной развитости системы здравоохранения основным покупателем лекарственных препаратов зачастую выступает сам пациент, осуществляющий непрофессиональный выбор, преимущественно под действием рекламы. Сложившаяся система продвижения стимулирует фармпроизводителей вкладывать больше средств в маркетинг и продажи, а не в разработку новых эффективных препаратов, что существенно замедляет развитие отрасли по инновационному сценарию.

Российская фармацевтическая отрасль, проигрывая в валовой доходности, тем не менее, в среднем на 68% обеспечивает отечественное здравоохранение лекарственными средствами в натуральных показателях; в госпитальном секторе этот показатель достигает 72%. При этом основную часть продуктовых портфелей отечественных производителей составляют низкорентабельные дженериковые препараты, что не позволяет фармпроизводителям выделять на исследования и разработки более 1—2% от своей выручки. Для сравнения, фармпроизводители в США и Западной Европе выделяют 10—15%, что позволяет им формировать более половины своих продуктовых портфелей за счет инновационных препаратов.

На начало 2008 года в отрасли насчитывалось около 600 предприятий, имеющих лицензии на производство лекарственных средств. При этом на долю 10 наиболее крупных заводов приходилось более 30% всех выпускаемых в России лекарств в денежном выражении. Реальный потенциал потребления лекарственных средств, производимых национальной отраслью, составляет не более 10—15% рынка в денежном выражении и не более 50—60% — в товарном, что свидетельствует о наличии тенденции к дальнейшему отставанию российской фармацевтической промышленности.

В настоящее время российская фармацевтическая промышленность использует около 8 тысяч условных тонн субстанций в год, из которых около 1,7—1,9 тысяч условных тонн производят российские предприятия. Доля высокотехнологичных субстанций (более 6 стадий синтеза) составляет 35% (в том числе 15%, произведенных в РФ) в количественном выражении и 34% (в том числе 5%, произведенных в РФ) в денежном, а доля биотехнологических, соответственно, — 39% в денежном выражении, из которых в РФ производится всего 2%. Образующийся дефицит закрывается импортом субстанций, при этом основными странами, из которых происходят поставки на российский рынок, являются Китай и Индия (суммарно около 70% от всего импорта субстанций в 2007 году). Для сравнения, в 1992 году в России производилось 272 наименования фармацевтических субстанций общим объёмом около 17 тысяч условных тонн, при этом удовлетворение потребности производства ГЛС на внутреннем рынке в разных группах составляло от 70% до 100%; кроме того, значительная часть производимых субстанций экспортировалась в страны СЭВ. За период с 1992 по 2008 годы объем производства субстанций в Российской Федерации сократился более чем в 20 раз.

При этом необходимо отметить, что субстанции, произведенные в развитых странах по стандартам GMP, имеют цены, сопоставимые или даже более высокие по сравнению с ценами на субстанции, произведенные в РФ. Конкурировать российским производителям субстанций приходится в основном с теми производствами из развивающихся стран, которые не имеют GMP-сертификации и которые проводят демпинговую политику. Российская фармацевтическая отрасль практически не представлена на международных рынках. Экспорт готовых лекарственных средств и фармацевтических субстанций из Российской Федерации в 2007 году составил около 6 млрд. рублей, что составляет менее 0,04% общемирового объема продаж фармацевтической продукции. Учитывая, что российский фармацевтический рынок в ближайшее десятилетие может стать одним из крупнейших в Европе, сложившаяся ситуация выглядит тем более несправедливой.

Во многом экспорту отечественных лекарственных средств мешает отсутствие стандартов, гармонизированных с международными правилами GMP, которые регулируют производство и контроль качества лекарственных средств и являются обязательными для фармацевтической промышленности.

Вопрос о принятии гармонизированной с ЕС национальной Фармакопеи также остается открытым. В настоящее время каждое предприятие использует свои фармакопейные статьи, что вызывает регуляторные проблемы. (6)

2.2 Федеральная целевая программа развития фармацевтической и медицинской промышленности

Анализ текущего состояния фармацевтической и медицинской промышленности указывает на ее отставание от аналогичных отраслей экономически развитых стран по номенклатуре выпускаемой продукции. В результате в структуре потребления ежегодно растет доля импортных лекарственных препаратов, медицинской техники и изделий медицинского назначения. При сохранении такой тенденции здоровье граждан Российской Федерации как важнейшая составляющая национальной безопасности Российской Федерации попадает в зависимость от внешней экономической конъюнктуры.

В связи с этим фармацевтическая и медицинская промышленность объективно занимает особое место в экономической системе страны, что также обусловливается социальной значимостью производимой продукции, наукоемкостью производства и высокой степенью государственного регулирования. Таким образом, инновационное развитие отечественной фармацевтической и медицинской промышленности является одним из приоритетных направлений модернизации экономики Российской Федерации.

В соответствии с Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 года и Основными направлениями деятельности Правительства Российской Федерации на период до 2012 года одним из главных направлений перехода к инновационному социально ориентированному типу экономического развития страны является создание условий для улучшения качества жизни российских граждан, в том числе за счет обеспечения высоких стандартов жизнеобеспечения. Основной задачей достижения этих целей является ускоренное развитие российской медицинской и фармацевтической промышленности и создание условий для ее перехода на инновационную модель развития, что должно поднять уровень обеспеченности организаций здравоохранения и граждан Российской Федерации лекарственными препаратами, медицинской техникой и изделиями медицинского назначения (в первую очередь российского производства) до среднеевропейского уровня.

Современные системные изменения в структуре и организации российского здравоохранения основаны на внедрении механизмов обеспечения общедоступной качественной медицинской помощи по единым для всей страны стандартам ее оказания. В структуре стандартов медицинской помощи особо важное место занимают лекарственные препараты, используемые для профилактики и лечения социально значимых и наиболее распространенных заболеваний.

На основе анализа структуры смертности и заболеваемости населения Российской Федерации формируется перечень жизненно необходимых и важнейших лекарственных препаратов, утверждаемый Правительством Российской Федерации. Повышение экономической доступности и производство на территории Российской Федерации лекарственных препаратов, входящих в указанный перечень, будет способствовать росту эффективности оказания медицинской помощи и качества жизни населения России.

В Послании Президента РФ Федеральному Собранию РФ от 12 ноября 2009 г. отмечена необходимость производства на территории РФ стратегически значимых лекарственных препаратов, наиболее приоритетных для развития российского фармацевтического производства, на основе импортозамещения и инновационных разработок. В целях повышения экономической доступности лекарственных препаратов для лечения наиболее распространенных заболеваний распоряжением Правительства РФ от 6 июля 2010 г. N1141-р утвержден перечень стратегически значимых лекарственных средств, производство которых должно быть обеспечено на территории РФ. (7)

2.3 Стратегия развития фармацевтической промышленности 2020

В 2008 году была вынесена вначале на обсуждение, а затем на утверждение Госдумой концепция развития фармацевтической отрасли России до 2020 года, в которой государству предложено профинансировать завоевание 50% рынка лекарств. Однако для многих экспертов-аналитиков в данной отрасли это предложение кажется невыполнимым. Давид Мелик-Гусейнов, директор по маркетингу ЦИМ «Фармэксперт»: «Чтобы получить искомые 50% российских лекарств на рынке к 2020 году, нужно уже в этом и следующем году найти колоссальные инвестиции. Для получения половины рынка необходимо уже в 2012 - 2014 годах выйти на рынок с целой плеядой оригинальных препаратов от социально значимых болезней. Например, из 20- 25 наименований». На Западе разработка и проведние клинических испытаний одного такого лекарства обходятся примерно в 1 млрд долларов США. Даже с учетом того, что в России это будет стоить несколько дешевле, таких инвестиций пока ждать неоткуда.

По мнению директора Исследовательского института химического разнообразия центра высоких технологий «Химрар» (предприятия – участника разработки данной стратегии развития отрасли) Дмитрия Кравченко, только вначале выполнения данного проекта необходимо государственное финансирование. Предполагается, что на первых порах две трети всех необходимых средств будет поступать из бюджета, но к 2020 году фактически все инвестиции станут частными. Представитель «Химрар» предлагает развивать в России производство оригинальных препаратов, что называется, next in class, то есть защищенных патентом, но по механизму действия напоминающих уже существующие передовые препараты (first in class), где стоимость разработки может быть всего лишь 40–50 млн долларов. К тому же разработчики предлагают комплекс стимулирующих налоговых и регулирующих мер, которые должны сделать производство таких инновационных препаратов более выгодным.

Потенциал национальной фармацев-тической науки и промышленности сегодня является важным показателем возможности государства. Способность страны разрабатывать собственные лекарства – показатель экономической развитости государства, так как сам процесс разработки лекарств является одним из самых длинных и самых рискованных в сравнении с разработкой инновационных продуктов в других отраслях экономики. Именно поэтому в экономически развитых странах до 20% всех инвестиций в новые разработки приходится на здравоохранение. (5)

Основная цель стратегии – повышение внутренней и внешней конкурентоспособности отечественной промышленности, что должно привести к росту обеспеченности населения учреждений здравоохранения лекарственными средствами отечественного производства. Как неоднократно отмечалось, достижение данной цели не возможно без перехода отрасли на инновационную модель развития, при которой в портфелях отечественных производителей будет достаточное количество современных, находящихся под патентной защитой препаратов, что в свою очередь позволит финансировать новые разработки и обеспечит непрерывность инновационного цикла отрасли.

В рамках Стратегии рассматриваются и моделируются два сценария развития фармацевтической отрасли — инерционный и инновационный. Исходные показатели для макроэкономического моделирования взяты из утвержденной Концепции долгосрочного социально-экономического развития Российской Федерации и Концепции демографической политики Российской Федерации на период до 2025 г. Во внимание принято влияние международного финансово-экономического кризиса. В ближнесрочной перспективе реакция на кризисные явления ставят вопрос о повышении эффективности государственных расходов на здравоохранение и лекарственное обеспечение, в том числе в части переориентации государственных закупок на продукцию отечественных производителей. Возможно значительное уменьшение коммерческого сектора в долларовом эквиваленте (и увеличение в рублевом) за счет ослабления рубля и высокой доли продукции импортных производителей. Однако следует учесть, что лекарственные средства являются товарами неэластичного спроса, в связи с чем прогнозируется их стабильное потребление даже с учетом уменьшения доходов населения.

Инерционный сценарий соответствует пассивной стратегии государства по отношению к фармацевтической отрасли. Данный сценарий является прогнозом развития отрасли без учета государственных инвестиций и увеличения государственных закупок продукции отечественных производителей и базируется на предположении об активном развитии деятельности международных фармацевтических компаний на рынке РФ.

Основываясь на долгосрочных прогнозах роста ВВП РФ и доходов населения, можно прогнозировать, что объем российского рынка лекарственных средств, несмотря на инерционный сценарий развития и замедление темпов роста в ближайшие три года, к 2020 году увеличится более чем в 2,5 раза, существенно повысится доля препаратов доказательной медицины, инновационных препаратов и высококачественных дженериков. Однако следует отметить, что указанный рост будет происходить в основном засчет импорта, а доля низкорентабельной, дешевой и менее эффективной отечественной продукции будет неуклонно снижаться. В случае инерционного сценария развития потребность в оригинальных ЛС будет покрыта на 100% за счет импорта. В целом можно констатировать, что доля импорта лекарственных препаратов составит более 85% от общего количества потребляемых лекарственных препаратов. Локальное армацевтическое производство и связанная с ним прикладная наука практически прекратят свое существование.

Инвестиционная модельсоответствует умеренному участию государства в развитии и стимулировании фармацевтической отрасли, базируется, в том числе, на осуществлении регуляторных мероприятий по локализации производства современных дженериковых и инновационных препаратов на территории РФ и стимулировании лицензионного производства препаратов, не имеющих дженериковых аналогов и доказавших свою клиническую эффективность. Эта модель развития отечественной фармацевтической промышленности приведет к увеличению доли и конкурентоспособности локальной продукции на внутреннем рынке, но не приведет к созданию собственных прорывных технологий и продуктов, обладающих значительным экспортным потенциалом.

Инновационная модельразвития отрасли возможна при условии, что государство возьмет на себя основную нагрузку по запуску инновационного цикла в отрасли с последующим нарастающим рефинансированием исследований и разработок за счет средств индустрии. Залогом успеха реализации данной модели является:

решение кадрового вопроса;

Ø создание рынка инновационных проектов (слоя малых инновационных

Ø предприятий между наукой и производством);

Ø масштабный рост государственных и частных инвестиций в ориентированные на импортозамещение НИР и НИОКР;

Ø масштабная технологическая модернизация и развитие производства в соответствии с международными стандартами;

Ø возрастание инновационной активности индустрии;

Ø технологического потенциала путем привлечения прямых иностранных инвестиций в производство и разработку лекарственных средств.

Ø Оптимальной стратегией для решения поставленных задач представляется реализация Инновационного сценария развития отрасли:

Ø на первом этапе будут реализованы мероприятия «Инвестиционной модели» с параллельным запуском отраслевого инновационного цикла

это позволит на втором этапе масштабно локализовать высокотехнологическое производство и разработку;

что даст возможность на третьем этапе, когда будет исчерпан потенциал развития за счет инвестиционной модели, перейти на инновационную модель развития отрасли, внедряя разработанный к тому моменту портфель собственной инновационной продукции.

Инерционный сценарий приведет уже в 2011—2012 годах к стагнации российского фармацевтического производства, вытеснению отечественных компаний с внутреннего и внешнего рынков, углублению производственно-технологического и научно-технического отставания от мирового уровня, утрате отечественного научного потенциала и полной потере лекарственной независимости. Очевидно, что такой сценарий является неприемлемым для российского государства и промышленности, особенно в свете заметного опережающего роста российского рынка лекарственных препаратов.

Инвестиционная модель позволит в кратчайшие сроки локализовать производство лекарственных препаратов на территории РФ, привлечь инвестиции в модернизацию существующих производственных активов и строительство новых предприятий. Результатом такой модели развития станет преобладание локального производителя в секторе качественных дженериков и небольшая доля (до 10—20%) в секторе инновационных препаратов. Однако потенциал развития отрасли по данной модели будет исчерпан ориентировочно к 2017 году и потребуется собственная инновационная продукция, создание которой может занять до 7—10 лет.

Инновационная модель позволит инициировать в России разработку и производство высокотехнологичной фармацевтической продукции, повысить уровень отечественной фармацевтики до мирового и успешно конкурировать с зарубежными производителями как на внутреннем, так и на внешнем рынках. Новый импульс к развитию получит российская прикладная наука и инженерия.

Оптимальной стратегией для решения поставленных задач представляется реализация Инновационного сценария развития отрасли. Необходимо отметить, что мировой кризис может отложить запуск инновационного цикла со стороны государства на несколько лет, однако эти инвестиционные потери могут частично быть компенсированы.(6)

2.4 Фармацевтические кластеры

Заявления о создании фармацевтических кластеров, которые за последние полгода были сделаны целым рядом субъектов РФ, вызваны изменениями в государственной политике в отношении российской фармацевтической отрасли,

наблюдаемыми с конца 2008 г. Причины пристального внимания к отрасли заключаются не только в том, что она потенциально является одной из наиболее наукоемких, но и в том, что в последние годы значительно расширились государственные программы лекарственного обеспечения, а в перспективе поставлена задача перехода на страховое покрытие амбулаторного отпуска ЛС в рамках ОМС. В связи со значительными государственными инвестициями в лекарственное обеспечение на повестке дня оказался вопрос о необходимости использования этих средств для развития российской фармацевтической отрасли. Однако перенаправить финансовые потоки по госконтрактам в пользу отечественных компаний оказалось достаточно сложно по вполне объективным причинам, поскольку отечественная отрасль на сегодняшний день не удовлетворяет потребности современной медицины, ориентированной на высокотехнологичные методы лечения. Это является результатом значительного научно-технического и технологического отставания отечественной фармацевтической промышленности. В последние годы она осваивала прежде всего те сегменты рынка, которые оплачиваются из кармана потребителей, отличаются высокой эластичностью спроса по отношению к маркетинговым усилиям компаний и обеспечивают быстрый возврат вложенных средств. Для преодоления этого противоречия потребовались особые меры поддержки отечественных компаний, которые предусмотрены в принятой Стратегии развития фармацевтической промышленности до 2020 г. и проекте соответствующей федеральной целевой программы (ФЦП). Основная задача ФЦП состоит в том, чтобы программно-целевым методом на основе государственно-частного партнерства преодолеть разрыв в инновационном цикле между сферой НИОКР и промышленным внедрением и запустить механизмы расширенного инновационного воспроизводства потенциала отрасли. Участие государства в этом процессе становится неизбежным в силу масштабности целей, предполагающих согласование интересов бизнеса с общенациональными интересами, и недостаточности для их достижения собственных ресурсов и мотиваций отрасли. В проекте ФЦП в качестве одного из важнейших механизмов реализации поставленных целей названо образование 10-12 высокотехнологичных отраслевых кластеров, которые представляют собой группу локализованных на одной территории и связанных между собой разработчиков и производителей продукции, научных и образовательных центров, поставщиков специализированных услуг, оборудования, сырья, представителей инфраструктуры и др. субъектов, дополняющих друг друга. В инновационных кластерах, выпускающих товары с долгосрочными конкурентными преимуществами и создающих перспективные быстрорастущие рынки, значительный вес имеют центры генерации научных знаний, бизнес-идей, подготовки высококвалифицированных специалистов. В состав инновационных кластеров могут быть встроены также финансовые, лизинговые, аутсорсинговые и консалтинговые организации, способные обеспечить новые структурные возможности и дополнительный синергетический эффект.

Цель создания кластеров – повышение конкурентоспособности отдельных субъектов и кластеров как таковых, а также фармацевтической и медицинской промышленности в целом. Повышение восстребованности инноваций отечественным производством, обеспечение опережающего развития фундаментальной науки и важнейших прикладных разработок отвечают глобальной долгосрочной цели - переводу отечественной отрасли на инновационную модель развития. Согласно идеям, заложенным в ФЦП, кластеры должны выступать в качестве точек роста внутреннего рынка в региональном и федеральном масштабе (имея в виду все фазы разработки и обращения медицинской и фармацевтической продукции), а также основы для внешнеэкономической экспансии. Реализация ФЦП планируется с привлечением государственного и частного финансирования. Предполагается, что создание кластеров должно базироваться преимущественно на бюджетных ресурсах, в то время как создание инфраструктуры и реализация отдельных проектов в кластерах должны осуществляться как на основе смешанного финансирования, так и в отсутствии или с минимальным участием бюджетных ресурсов. Основы проводимой в РФ кластерной политики заложены в Концепции долгосрочного социально-экономического развития до 2020 года (распоряжение Правительства РФ от 17 ноября 2008 г. № 1662-р). В методических рекомендациях по реализации кластерной политики в субъектах РФ, подготовленных Минэкономразвития РФ (письмо от 26.12.2008 №20615-АК/Д19), говорится о том, что региональная политика должна быть направлена на повышение эффективности системы профессионального образования, содействие развитию сотрудничества между предприятиями и научными центрами, осуществление целевых инвестиций в развитие инженерной и транспортной инфраструктуры, предоставление налоговых льгот, снижение административных барьеров. В качестве одной из основных задач региональной кластерной политики значится содействие институциональному развитию кластеров, что предполагает создание специализированной организации по развитию кластера, а также поддержку деятельности по ст