Фондовый рынок в Украине

ВВЕДЕНИЕ

1. Теоретические аспекты функционирования фондового рынка

1.1 Понятие фондового рынка

1.2 Структура и функции фондового рынка

1.3 Способы размещения ценных бумаг на фондовом рынке Украины

1.3.1 Особенности первичного фондового рынка

1.3.2 Особенности вторичного фондового рынка

2. Динамика развития фондового рынка Украины

2.1 Сравнительный анализ динамики основных показателей функционирования фондового рынка в Украине на 2002-2005 г.

2.2 Роль рейтинговой инфраструктуры и анализ динамики равновесия фондового рынка

2.3 Государственное регулирование фондового рынка

3. Перспективы развития фондового рынка Украины

3.1 Актуальные проблемы фондового рынка Украины

3.2 Роль конкурентоспособности в финансовой безопасности государства

Заключение

ВВЕДЕНИЕ

Фондовый рынок в Украине, как и в целом мире, отображает состояние экономики вообще. Он характеризуется еще не сформированными традициями и правилами работы, которые предопределяют необходимость приведения в действие системы его эффективного регулирования и в первую очередь со стороны государства.

Регулирование фондового рынка Украины предвидит комплекс мероприятий по упорядочению, контроля над рынком ценных бумаг, предотвращения злоупотребления и нарушения действующего законодательства участниками этого рынка и влияет на деятельность всех участников в соответствии с целями и принципами, избранными государством. Таким образом, процесс регулирования фондового рынка должен содержать комплекс правовых, административных, экономических, технических и других методов, которые оформлены в общеобязательные правила деятельности и закреплены в нормативно-правовых актах государства.

Накопление денежного капитала играет важную роль в рыночной экономике. Непосредственно самому процессу накопления денежного капитала предшествует этап его производства. После того как денежный капитал создан или произведен, его необходимо разделить на часть, которая вновь направляется в производство, и ту часть, которая временно высвобождается. Последняя, как правило, и представляет собой сводные денежные средства предприятий и корпораций, аккумулируемые на рынке ссудных капиталов кредитно-финансовыми институтами и рынком ценных бумаг.

Возникновение и обращение капитала, представленного в ценных бумагах, тесно связанно с функционированием рынка реальных активов, т.е. рынка, на котором происходит купля-продажа материальных ресурсов. С появлением ценных бумаг (фондовых активов) происходит как бы раздвоение капитала. С одной стороны, существует реальный капитал, представленный производственными фондами, с другой - его отражение в ценных бумагах.

Появление этой разновидности капитала связано с развитием потребности в привлечении все большего объема кредитных ресурсов вследствие усложнения и расширения коммерческой и производственной деятельности. Таким образом, фондовый рынок исторически начинает развиваться на основе ссудного капитала, т.к. покупка ценных бумаг означает не что иное, как передачу части денежного капитала в ссуду.

Ключевой задачей, которую должен выполнять рынок ценных бумаг является, прежде всего, обеспечение условий для привлечения инвестиций на предприятия, доступ этих предприятий к более дешевому, по сравнению с банковскими кредитами капиталу.

Итак, в первой части работы, характеризуются ключевые моменты фондового рынка, его определение, структура, возможные способы размещения ценных бумаг – первичный и вторичный рынки, понятие фондовой биржи.

Во второй части, излагается динамика развития фондового рынка его государственное регулирование, роль рейтинговой инфраструктуры, а также анализ динамики равновесия фондового рынка

В третьей части выделяется перспективы развития фондового рынка его актуальные проблемы и роль конкурентоспособности в финансовой безопасности государства.

А в заключении подведем итоги развития фондового рынка и укажем на основные его проблемы и пути их решения.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФУНКЦИОНИРОВАНИЯ ФОНДОВОГО РЫНКА

Для достижения сбалансированного регулирования и контроля над всей кредитно-денежной системой необходимо опережающее развитие и постоянное совершенствование механизма фондового рынка.

Именно поэтому, как показывает практика, спектр научной проблематики, посвященной исследованию фондового рынка и его влиянию на стратегическое поведение хозяйствующих субъектов, смещается в сторону ее функционально-отраслевого анализа. Следует отметить, что такие вопросы, как трансформационная природа фондового рынка в условиях переходной экономики и трансформационная специфика механизма его реализации пока не получили своего должного отражения в экономической литературе. Фондовый рынок как объект теоретического, практического и экономического анализа всегда был в центре внимания экономистов различных отраслей экономической науки. В итоге сложилась ситуация когда произошла своего рода «поляризация» исследований, посвященных анализу функционирования фондового рынка: на одном полюсе - огромное число работ, рассматривающих прикладные аспекты рынка ценных бумаг, на другом - недостаточно высокий уровень теоретических наработок, сводящихся в основном к мониторинговому описанию текущего состояния дел в данном секторе рыночной экономики. Не отрицая важность и необходимость исследования конкретных аспектов формирования специализированных финансовых инструментов, следует подчеркнуть, что функционирование всего фондового рынка приводит к качественным изменениям, возникающим как на макро-, так и микро уровне, реализации экономического содержания отношений собственности. Развитие рынка ценных бумаг является также своеобразным индикатором либерализации экономики и успешного проведения рыночных реформ. Фондовый рынок и механизм его воздействия на стратегию акционированного предприятия - проблема относительно новая как для отечественной экономической литературы, так и для зарубежной, уделявшей максимальное внимание внутренним проблемам функционирования фондового рынка.

1.1 Понятие фондового рынка

Фондовый рынок - это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг.

Понятия фондового рынка и рынка ценных бумаг совпадают.

Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т.п.

Следует отметить, что практически все рынки находят отражение в инструментах рынка ценных бумаг. Так, например, рынок вновь произведенной продукции и услуг представлен, коммерческими векселями; рынок земли и природных ресурсов - закладными листами, акциями, облигациями, обеспечением которых служат земельные ресурсы и т.д.

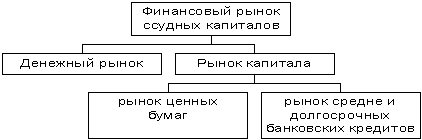

Рынок ценных бумаг соотносится с такими видами рынков, как рынок капиталов, денежный рынок, финансовый рынок; традиционно на этих рынках представлено движение денежных ресурсов (см. рис.1.1).

«Рисунок 1.1. Финансовый рынок ссудных капиталов»

В принятой в отечественной и международной практике терминологии:

Финансовый рынок = денежный рынок + рынок капиталов

На денежном рынке осуществляется движение краткосрочных (до 1 года) накоплений, на рынке капиталов - и долгосрочных накоплений (свыше 1 года).

Фондовый рынок является сегментом, как денежного рынка, так и рынка капиталов, которые также включают движение прямых банковских кредитов, перераспределение денежных ресурсов через страховую отрасль, внутрифирменные кредиты и т.д.

В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм свободного, хотя и регулируемого, перелива капиталов в наиболее эффективные отрасли хозяйствования.

1.2 Структура и функции фондового рынка

Любой фондовой рынок состоит из следующих компонентов:

- субъекты рынка;

- собственно рынок (биржевой, внебиржевой фондовые рынки);

- органы государственного регулирования и надзора (Комиссия по ценным бумагам, Центральный банк, Минфин и т.д.);

- саморегулирующиеся организации (объединения профессиональных участников рынка ценных бумаг, которые выполняют определенные регулирующие функции, и т.п.);

- инфраструктура рынка:

а) правовая,

б) информационная (финансовая пресса, системы фондовых показателей и т.д.),

в) депозитарная и расчетно-клиринговая сеть (для государственных и частных бумаг часто существуют раздельные депозитарно-клиринговые системы),

г) регистрационная сеть.

Субъектами рынка ценных бумаг являются:

1) эмитенты - государство в лице уполномоченных им органов (государственные органы, органы местной администрации), юридические лица и граждане, привлекающие на основе выпуска ценных бумаг необходимые им денежные средства и выполняющие от своего имени предусмотренные в ценных бумагах обязательства (предприятия и другие юридические лица, включая совместные предприятия, инвестиционные фонды, коммерческие банки);

2) инвесторы (или их представители, не являющиеся профессиональными участниками рынка ценных бумаг) – это граждане или юридические лица, приобретающие ценные бумаги от своего имени и за свой счет в собственность, полное хозяйственное ведение или оперативное управление с целью осуществления удостоверенных этими ценными бумагами имущественных прав. К ним относятся: население, промышленные предприятия, институциональные инвесторы - инвестиционные фонды, страховые компании и др.;

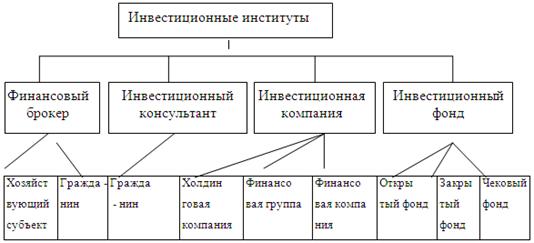

3) профессиональные участники рынка ценных бумаг - юридические лица и граждане, осуществляющие виды деятельности, признанной профессиональной на рынке ценных бумаг (дилерская, брокерская и др. виды деятельности). Например, инвестиционные институты - в качестве посредника (финансового брокера), инвестиционного консультанта и инвестиционного фонда (см. рис.1.2).

Они вправе осуществлять следующие виды деятельности:

- брокерскую деятельность - совершение гражданско-правовых сделок с ценными бумагами на основании договоров комиссии или поручения;

- дилерскую деятельность - совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цены их покупки и продажи с обязательством покупки и продажи этих ценных бумаг по объявленным ценам;

Рисунок 1.2 Инвестиционные институты»

- депозитарную деятельность - деятельность по хранению ценных бумаг или учету прав на ценные бумаги;

- деятельность по хранению и ведению реестра акционеров в порядке, установленном законодательством Украины;

- расчетно-клиринговую деятельность по ценным бумагам - деятельность по определению взаимных обязательств по поставке (переводу) ценных бумаг участникам операций с этими бумагами;

- расчетно-клиринговую деятельность по денежным средствам - деятельность по определению взаимных обязательств или по поставке (переводу) денежных средств в связи с операциями по ценным бумагам;

- деятельность по организации торговли ценными бумагами между профессиональными участниками фондового рынка, включая деятельность фондовых бирж.

Существуют 3 модели фондового рынка в зависимости от банковского или небанковского характера финансовых посредников:

1. Небанковская модель (США) - в качестве посредников выступают небанковские компании по ценным бумагам.

2. Банковская модель (Германия) - посредниками выступают банки.

3. Смешанная модель (Япония) - посредниками являются как банки, так и небанковские компании.

Кроме того, фондовые рынки можно классифицировать по другим критериям:

- по территориальному принципу (международные, национальные и региональные рынки),

- по видам ценных бумаг (рынок акций и т.п.),

- по видам сделок (кассовый рынок, форвардный рынок и т.д.),

- по эмитентам (рынок ценных бумаг предприятий, рынок государственных ценных бумаг и т.п.),

- по срокам (рынок кратко-, средне -, долгосрочных и бессрочных ценных бумаг),

- по отраслевому и другим критериям.

Фондовый рынок, в первую очередь, является индикатором деловой активности. Прогнозная функция развитого фондового рынка широко известна. Это касается такой функции фондового рынка, как привлечение инвестиций, потому что рассматривать фондовый рынок как механизм привлечения инвестиций может только весьма небольшое количество предприятий, предпринимателей. Во-первых, мало тех предпринимателей, которые в принципе представляют публичные компании, то есть, они уже открыты, готовы делиться с инвесторами информацией. Количество предприятий, предпринимателей, которые уже воспользовались фондовым рынком, инструментами, механизмами привлечения инвестиций находится в пределах нескольких процентов, которые рассматривают фондовый рынок как потенциальный механизм получения инвестиций. На мой взгляд, в любой развивающейся экономике наиболее важная функция фондового рынка – трансформация сбережений в инвестиции. Для внутренних наблюдателей, которые видят только рынок корпоративных облигаций, рынок акций и не видят еврооблигаций, наиболее важной функцией фондового рынка является функция определения стоимости финансовых активов. Сколько стоит та или иная корпорация, сколько стоит долговое обязательство того или иного эмитента, и соответственно, как рынок оценивает надежность того или иного эмитента.

Специфические функциям фондового рынка. Это функции, которые присущи только фондовому рынку. К ним относятся: формирование оптимальной структуры капитала на основе перераспределения средств между отраслями и сферами экономики за счет их переливания в отрасли, имеющие более высокий уровень доходности; формирование крупных капиталов путем аккумулирования мелких; финансирование и кредитование инвестиционных проектов на основе эмиссионных ценных бумаг; страхование ценовых и финансовых рисков; обеспечение ликвидности обращающихся на рынке финансовых инструментов и создание условий для снижения риска инвестирования.

Общерыночные функции фондового рынка. Это функции, которые присущи не только фондовому рынку, но и рынку в целом. К ним относятся: получение прибыли от операций на данном рынке; установление цен на обращающиеся на рынке активы; обеспечение участников информацией об объектах и субъектах торговли; создание условий для жизни среднего класса, обеспечение альтернативных источников доходов; установление правил ведения торговли и контроля.

- мобилизация и концентрация свободных денежных капиталов и накоплений посредством организации продажи ценных бумаг;

- инвестирование государства и иных хозяйственных организаций посредством организации покупки их ценных бумаг;

- обеспечение высокого уровня ликвидности вложений в ценные бумаги.

1.3 Способы размещения ценных бумаг на фондовом рынке Украины

Поскольку фондовый рынок есть сложной совокупностью общественных отношений по поводу ценных бумаг, то его регулирование имеет как общий, так и конкретный аспекты. Ценные бумаги - это инструмент оформления имущественных и неимущественных соглашений, которому присущи оборотность, рыночность, ликвидность, рискованость.

Под фондовым рынком следует понимать рынок вращения финансовых активов в виде ценных бумаг. Такой рынок существует для того, чтобы свести вместе покупателя и продавца ценных бумаг и представляет собой механизм который помогает обмену финансовыми активами. На фондовом рынке происходит приобретение на определенных условиях и на определенный срок свободных денег, привлечения средств за счет выпуска и продажи ценных бумаг и направления их на техническое обновление предприятий, его переориентацию на выпуск продукции, которая имеет наибольший спрос. Фондовый рынок способствует переливанию капитала из одной отрасли в другую.

Любой фондовый рынок делится на первичный и вторичный.

1.3.1 Особенности первичного фондового рынка

На первичном рынке ценные бумаги эмитируются, выпускаются в обращение и распространяются среди инвесторов. Первичный рынок объединяет фазу конструирования нового выпуска ценных бумаг и их первичное размещение.

Законодательно первичный рынок ценных бумаг определяется как отношения, складывающиеся при эмиссии или при заключении гражданско-правовых сделок между лицами, принимающими на себя обязательства по иным ценным бумагам, и первыми инвесторами, профессиональными участниками рынка ценных бумаг, а также их представителями.

Таким образом, первичный рынок - это рынок первых и повторных эмиссий ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов.

Важнейшей чертой первичного рынка является полное раскрытие информации для инвесторов, позволяющее сделать обоснованный выбор ценной бумаги для вложения денежных средств. Вся деятельность на первичном рынке служит для раскрытия информации: подготовка проспекта эмиссии, его регистрация и контроль государственными органами с позиций полноты представленных данных, публикация проспекта и итогов подписки и т.д.

Особенностью отечественной практики является то, что первичный рынок ценных бумаг пока преобладает. Эта тенденция объясняется такими процессами как приватизация, создание новых акционерных обществ, начало финансирования государственного долга через выпуск ценных бумаг, переоформление через фондовый рынок валютного долга государства и т.п.

Существует две формы первичного рынка ценных бумаг:

- частное размещение;

- публичное предложение.

Частное размещение характеризуется продажей (обменом) ценных бумаг ограниченному количеству заранее известных инвесторов без публичного предложения и продажи.

Публичное предложение - это размещение ценных бумаг при их первичной эмиссии путем публичных объявления и продажи неограниченному числу инвесторов.

Соотношение между публичным предложением и частным размещением постоянно меняется и зависит от типа финансирования, который избирают предприятия в той или иной экономике, от структурных преобразований, которые проводит правительство, и других факторов.

1.3.2 Особенности вторичного фондового рынка

А на вторичном рынке происходит переход фондовых ценностей от одного субъекта к другому. Главной задачей вторичного рынка является обеспечение возможности перераспределения финансовых ресурсов, обеспечения ликвидности ценных бумаг, создания условий для быстрой реализации владельцами и приобретение инвесторами ценных бумаг по наилучшим ценам, которые действуют на рынке. Под вторичным фондовым рынком понимаются отношения, складывающиеся при обращении ранее эмитированных на первичном рынке ценных бумаг.

Основу вторичного рынка составляют операции, оформляющие перераспределение сфер влияния вложений иностранных инвесторов, а также отдельные спекулятивные операции.

Важнейшая черта вторичного рынка - это его ликвидность, т.е. возможность успешной и обширной торговли, способность поглощать значительные объемы ценных бумаг в короткое время, при небольших колебаниях курсов и при низких издержках на реализацию.

Вторичный рынок ценных бумаг подразделяется на:

- организованный (биржевой) рынок

- неорганизованный (внебиржевой или "уличный") рынок.

Главными задачами рынка ценных бумаг является привлечение инвестиций в экономику и создание условий для их возможного перераспределения. Для реализации при значащихся целях необходимо наличие таких основных условий:

1. Обеспечение свободного перемещения капиталов и создание необходимых для этого условий, которое отвечает законодательной базе.

2. Обеспечение ликвидности ценных бумаг, что достигается за счет большого количества продавцов и покупателей.

3. Наличие торговых систем, которые обеспечивают контакты продавцов и покупателей.

4. Информационная прозрачность рынка.

5. Снижение рисков инвестиций, возможность прогнозировать и контролировать риски.

Участниками рынка ценных бумаг являются физические и юридические лица, которые выпускают или продают, покупают ценные бумаги, обслуживают их обращение и расчеты с ними это лица, которые вступают между собой в определенные экономические отношения по поводу обращения ценных бумаг.

Основную роль на рынке ценных бумаг играют инвесторы и эмитенты, но есть еще большое количество субъектов, в первую очередь посредников, которые обеспечивают нормальное функционирование рынка ценных бумаг и являются его необходимой частью.

2. ДИНАМИКА РАЗВИТИЯ ФОНДОВОГО РЫНКА УКРАИНЫ

Государственные ценные бумаги играют незаурядную роль на финансовом рынке как самый консервативный инструмент фондового рынка. Специфические особенности государственных ценных бумаг дают возможность государственным органам управления достигать качественных изменений макропоказателей на общегосударственном уровне, осуществляя регуляторную функцию на рынке государственных ценных бумаг. Эффективное использование этого сегмента является предпосылкой планомерного и динамического развития всего фондового рынка, его защиты от финансовых катаклизмов и недопущения ухудшения положения его участников.

Увеличивая продажу государственных ценных бумаг на фондовом рынке, государство изымает средства из банковской сферы, что, в свою очередь ведет к уменьшению их кредитных возможностей. В один момент через систему государственного бюджета государство финансирует общегосударственные потребности и таким образом насыщает економику страны средствами, которые были аккумулированы через применение государственных ценных бумаг. Еще большего значения для финансового положения страны имеет ставка, за которой государство осуществляет продажу ценных бумаг. Уровень доходности государственных ценных бумаг является целевым ориентиром относительно установления стоимости средств за другими финансовыми инструментами. Руководствуясь этим сделаем вывод, что за счет изменения уровня доходности государственных ценных бумаг государственные органы имеют право регулировать стоимость средств на фондовом рынке и влиять на динамику монетарных показателей.

2.1 Сравнительный анализ динамики основных показателей функционирования фондового рынка в Украине на 2002-2005

Фондовый рынок, являясь неотъемлемой частью рыночной экономики, развивается вместе с ней, так или иначе, отражает происходящие в ней процессы. Связь между фундаментальными показателями, характеризующими состояние экономики, и индикаторами фондового рынка была предметом исследований многих отечественных ученых.

На стадии разработки модели функционирования украинского рынка государственных ценных бумаг нужно исследовать функциональную зависимость между рынком государственных облигаций и монетарными показателями, которые определяют финансовый рынок страны. Это даст возможность обнаружить общие тенденции, раскрыть механизм функционирования рынка государственных ценных бумаг в современных условиях монетарной политики Украины. С целью исследования влияния рынка государственных ценных бумаг на финансовый рынок Украины в целом проведен анализ динамики средней доходности первичного размещения облигаций внутренней государственной ссуды на аукционах НБУ и динамики монетарных агрегатов на протяжении 2002-2004 годов с учетом ежемесячных изменений. Выходные данные были получены из официальной информации, Национального банка Украины и Министерства финансов Украины(11). Результаты исследований засвидетельствовали, что на протяжении 2002-2004 годов коэффициент корреляции средней доходности облигаций внутренней государственной ссуды и денежной массы составлял 0,37. Коэффициент корреляции средней доходности облигаций внутренней государственной ссуды и денежной массы без инвестиционных элементов составлял 0,36. Незначительное разногласие между этими показателями коэффициента корреляции указывает на незначительную роль в денежной массе долговременных инвестиционных элементов. Показатель корреляции на уровне, более малому за 0,7 - свидетельство слабой взаимосвязи между базами данных, которые исследуются. Рассчитаны показатели коэффициента корреляции свидетельствуют, что влияние рынка облигаций внутренней государственной ссуды на динамику финансового рынка слабо. В условиях украинского финансового рынка доходность государственных ценных бумаг не играет роли регулятора финансового рынка, который является существенным недостатком финансового механизма экономики страны.

Единственным позитивным исключением была ситуация на рынке, государственных ценных бумаг в 2003 году. По результатам анализа темпов роста средней доходности облигаций внутренней государственной ссуды и темпов роста монетарных показателей за 2003 год коэффициент составлял 0,87. Это указывает на сжатую позитивную взаимосвязь между динамикой доходности государственных облигаций и динамикой монетарных показателей. Доходность государственных облигаций изменялась с учетом изменений динамики денежной массы, что давало возможность изымать избыток средств, который возникал в результате часовых разрывов. В свою очередь, динамика доходности государственных облигаций выступала стимулом для мультипликационного эффекта в процессе роста денежной массы. Это свидетельствует о несоответствии механизма функционирования украинского рынка государственных ценных бумаг требованиям мирового фондового рынка. Проследить связь между курсовыми ценами акций ОАО, складывающимися на организованном рынке, и показателями финансово-хозяйственного состояния предприятий-эмитентов оказывается невозможным. Среди причин такого явления названы несовершенство статистической отчетности эмитентов, "непрозрачное ведение бизнеса, неразвитость рынка акций, низкая ликвидность и высокий уровень спрэда при формировании курсовых цен, и др.

Все эти особенности не могут не сказываться на формировании и динамику фондового индекса ПФТС. При исследовании связи этих индикаторов фондового рынка и показателей экономики Украины следует иметь в виду ее переходный характер. Известно, что системы фондовых индексов адекватно реагируют лишь на незначительные колебания в экономике.Тем более фондовые индексы не способны учесть динамику переходных процессов в экономике. В этой связи предложено осуществлять анализ динамики фондового рынка с учетом фундаментальных факторов, которые характерны для переходной экономики, а также оказывают средне- и долгосрочное влияние. К ним относятся, в частности, ВНП, уровень процентных ставок, размер дивидендов, уровень безработицы, уровень инфляции, индекс промышленного производства, индекса розничных продаж, и др.

Поделим исследование на 2 части. В первой из них анализируется динамика показателей организованного рынка ценных бумаг (прежде всего, ПФТС, сосредоточившей львиную долю его объемов), а во второй - динамика показателей фондового рынка Украины в целом.

Для анализа были привлечены 5 групп показателей экономики и 3 группы показателей фондового рынка Украины, и в том числе-объемные показатели рынка. Как видно из таблицы 2.1, подавляющее большинство показателей представлено за 2002-2004 гг.(11)

Данная работа не ставит своей целью построение прогностических моделей для их практического использования, ограничившись лишь перечисленными в таблице показателями.

Во-первых, переходная экономика Украины не отличается стабильностью. Во-вторых, сам по себе период наблюдений невелик и недостаточен для построения надежных прогностических моделей, пригодных для практического применения, тем более в условиях нестабильной экономики.

В-третьих, отечественный фондовый рынок все еще недостаточно развит, а его организованный сегмент чрезвычайно узок и отличается выраженной нестабильностью.

Таблица 2.1

Фундаментальные показатели экономики и фондового рынка Украины, использованные при анализе их связи в 2002-2004 гг.»

| № п/п | Наименования показателей экономики | Периоды (годы) |

| 1. Макроэкономические показатели | ||

1 2 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. | ВВП: - в фактических ценах (млн. грн.); - то же, в % к предыдущему периоду; - в сопоставимых ценах, в % к предыдущему периоду. Объем промышленного производства: - в фактических ценах (млн. грн.); -то же, в % к предыдущему периоду; -в сопоставимых ценах, в % к предыдущему периоду. Инвестиции в основной капитал: - в фактических ценах (млн. грн.); - -то же, в °/о к предыдущему периоду; - - в сопоставимых ценах, в °/о к предыдущему периоду Инвестиции в основной капитал промышленности: - в фактических ценах (млн. грн.); - -то же, в % к предыдущему периоду; - в сопоставимых ценах, в % к предыдущему периоду. ПИИ (млн. дол.). Розничный товарооборот: - в фактических ценах (млн. три.); - то же, в % к предыдущему периоду; - в сопоставимых ценах, в % к предыдущему периоду. Прибыль (с 2002 г. - финансовый результат от обычнойдеятельности до налогообложения): - в фактических ценах (млн. грн.); - -то же, в % к предыдущему периоду. Удельный вес убыточных предприятий (%). Денежные доходы населения: - в фактических ценах (млн., грн.); -то же, в % к предыдущему периоду. Денежные расходы и сбережения населения: -в фактических ценах (млн. грн.); -то же, в % к предыдущему периоду. Индекс потребительских цен (в °/о декабрь к декабрю предыдущего года). Уровень безработицы на конец года (%). | 2002-2005 2002-2005 2002-2004 2002-2004 2002-2004 2002-2004 2002-2004 2002-2004 2002-2004 2002-2004 2002-2004 2002-2004 |

| II показатели деятельности банковской системы | ||

13. 14. 15. 16. 17. 18. 19. | Денежная масса (объем в обращении наличных денег, среднесрочных вкладов и чеков) - всего (млн. грн.); - в % к предыдущему периоду. Учетная ставка НБУ (средневзвешенная годовая) (%). Средняя процентная ставка банков в национальной валюте : - по кредитам; - по депозитам. Средства субъектов хозяйствования и физических лиц в банках: -всегo (млн., грн.); - в °/о к предыдущему периоду. Вклады населения в банках в национальной валюте: - всего (млн., грн.); - в °/о к предыдущему периоду. Официальный среднегодовой курс гривни к доллару: - в °/о к предыдущему периоду. Кредиты банков в экономику Украины (на конец периода): - всего (млн. грн.); - в °/о к предыдущему периоду. | 2002-2004 2002-2004 2002-2004 2002-2004 2002-2005 2002-2004 2002-2004 |

| III Показатели процессов приватизации и акционирования | ||

20. 21. 22. 23. 24. | Удельный вес промышленных предприятий негосударственных форм собственности в общем количестве промышленных предприятии (%): - всего; - в том числе коллективной формы собственности; - в том числе АО. Удельный вес промышленных предприятий негосударственных форм собственности в общем объеме промышленного производства (%): - всего; - в том числе коллективной формы собственности; - в том числе АО. Приватизация объектов групп В, Г и Е способом продажи пакетов акций ОАО на конкурсах, открытых торгах и на организаторах торговли: - количество проданных объектов; - стоимостъ проданных пакетов акций (млн. грн.); - то же, в °/о к предыдущему периоду; - стоимость пакетов акций, проданных на организаторах торговли (млн., грн.); -то же, в °/о к предыдущему периоду. Количество АО: - всего; - в том числе со 100°/о приватизированного имущества. Количество АО в промышленности; - всего; - в том числе со 100°/о приватизированного имущества. | 2002-2004 2002-2004 2002-2005 2002-2004 2002-2004 |

| IV Показатели эмиссионной деятельности предприятий | ||

25. 26. | Стоимость выпущенных ценных бумаг (по даннымГоскомстата) на конец года: - всего (млн. грн.); - в % к предыдущему периоду; - в том числе акций (млн. грн.); - в % к предьщущему периоду. Объем выпусков ценных бумаг, зарегистрированных вГКЦБФР в отчетном году: - всегo (млн. грн.); - в % к предыдущему периоду; - в том числе акций (млн., грн.); - в % к предыдущему периоду. | 2002-2004 2002-2005 |

| V Показатели деятельности промышленных предприятий | ||

27. 28. 29. 30. 31. 32. | Активы на конец года: -всего (млн. грн.); - в % к предыдущему периоду; - в том числе необоротные активы: - всего (млн. грн.); - в % к предыдущему периоду. Собственный капитал на конец года: - всего (млн. грн.); - в % к предьщущему периоду; -в том числе уставный капитал: - всего (млн. грн.); - в % к предыдущему периоду Финансовый результат от обычной деятельности до налогообложения: - всего (млн. грн.); - в % к предыдущему периоду. Финансовый результат от обычной деятельности до налогообложения предприятий коллективной формы собственности: - всего (млн. грн.); - в % к предьщущему периоду. Кредиторская задолженность на конец года: - всем (млн. грн.); - в % к предыдущему периоду. Превышение кредиторской задолженности над дебиторской: - всего (млн. грн.); - в % к предьщущему периоду. | 2002-2004 2002-2004 2002-2004 2002-2004 2002-2004 2002-2004 |

| № п/п | Наименование показателей фондового рынка | Анализ кредитоспособности физических лиц на примере ЗАО "Банк Русский Стандарт" Організація взаємовідносин підприємств з банками

Актуально:

© 2010-2021, referat-web.ru |