Анализ и оценка кредитоспособности заемщика (на примере СЗАО "СКВО" Зерноградского района Ростовской области)

Тема данной работы представляется весьма актуальной. Она связана с приоритетным Национальным проектом развития АПК, с инициативой которого выступил Президент РФ В.В. Путин.

Цель работы состояла во всестороннем анализе и оценке результатов функционирования сельскохозяйственного закрытого акционерного общества "СКВО" (СЗАО "СКВО") в 2004-2006 годах, в выявлении его кредитного рейтинга, обосновании организационно-управленческих мероприятий по повышению экономической эффективности предприятия в предстоящие годы на основе укрепления кредитных отношений с банковской системой.

В процессе изучения проблемы анализировался бухгалтерский баланс указанного предприятия. Это позволило оценить его кредитный рейтинг.

В ходе работы были решены следующие задачи:

1) выполнена юридическая экспертиза обследованного предприятия;

2) охарактеризованы природно-экономические условия его деятельности;

3) определена его производственная специализация, проанализированы результаты производственно-финансовой деятельности за три года (2004-2006 гг.);

4) обобщены теоретические основы кредитных отношений в сельском хозяйстве, их законодательно-правовая база и порядок кредитного обеспечения сельскохозяйственных предприятий;

5) показаны методические подходы к отражению кредитных операций в регистрах бухгалтерского учета предприятий-заемщиков;

6) проанализирован бухгалтерский баланс предприятия, на основе чего оценен его кредитный рейтинг;

7) обоснована целесообразность выделения обследованному предприятию крупных банковских кредитов для модернизации его производственной деятельности, прежде всего животноводства.

В ходе выполнения работы использовались бухгалтерские документы предприятия и научно-учебные публикации по вопросам кредитования, изучались законодательно правовые документы по бухгалтерскому учету, отчетности и отражению в них кредитных операций.

В процессе преддипломной практики и написания дипломной работы были изучены формы бухгалтерской финансовой и специализированной отчетности обследованного сельскохозяйственного предприятия - закрытого акционерного общества "СКВО" Зерноградского района за 2004-2006 гг. Кроме того, удалось изучить ряд кредитных договоров этого предприятия с обслуживающими его банками. Один из таких договоров более подробно рассмотрен в работе как пример кредитных отношений СЗАО "СКВО" с банковской системой.

Основные показатели, извлеченные из форм годовой бухгалтерской отчетности предприятия за 2004-2006 гг., были сведены в аналитические таблицы. С их помощью удалось выяснить и оценить динамику финансовых результатов деятельности предприятия, рассчитать финансовые коэффициенты, с помощью которых банки-кредиторы определяют кредитоспособность соответствующих заемщиков и принимают решения об условиях предоставления им тех или иных сумм заемных ресурсов.

В завершающей части дипломной работы был выполнен экспресс-анализ целесообразности выделения СЗАО "СКВО" сравнительно крупного кредита для модернизации его молочной фермы. Выявлено значение такого кредитования для участия предприятия-ссудозаемщика в реализации приоритетного национального проекта "Развитие АПК", инициированного Президентом страны в конце 2005 г.

1. ПРАВОВАЯ И ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

ПРЕДПРИЯТИЯ, ВЫБРАННОГО В КАЧЕСТВЕ

ОБЪЕКТА ИЗУЧЕНИЯ

1.1. Организационно-правовая форма и форма собственности

обследованного хозяйства

СЗАО "СКВО" - одно из старейших коллективных хозяйств Ростовской области. Его зарождение историки Дона В.И. Зайдинер и С.А. Ковынева относят к 1920 г., когда на территории нынешней центральной усадьбы хозяйства была основана коммуна под названием "Путь правды".

В последующие годы коммуна была преобразована в колхоз. Он получил название колхоз имени Военсовета СКВО. Под таким наименованием коллективное хозяйство просуществовало до середины 1992 г., т.е. до начала радикальных экономических реформ.

При своем создании колхоз имени Военсовета СКВО объединил крестьянские хозяйства, а также и бывшую коммуну, размещавшиеся на территории трех относительно крупных населенных пунктов - села Красноармейского, хуторов Голубовка и Краснюков. Это большая территория. От хутора Голубовка до села Красноармейского - 25 км.

Долгие годы на территории хозяйства отсутствовали дороги с твердым покрытием. Оно было и остается самым удаленным от райцентра. При этом большое расстояние многие годы усугублялось отсутствием нормальных дорог. Не было надежной телефонной связи. В населенные пункты колхоза газовую магистраль проложили самой последней в Зерноградском районе. Если в большинство других хозяйств газ провели еще в 1970-е годы, то в колхоз имени Военсовета СКВО - уже в годы реформ, т.е. в 1990-е годы. Асфальтовые дороги появились здесь в середине 1980-х годов.

При выборе пути преобразования своего хозяйства с переходом к рыночным реформам члены колхоза имени Военсовета СКВО решили сохранить его как крупное сельскохозяйственное предприятие.

Известно, что в начале реформ в ряде хозяйств пошли по пути их разделения на мелкие предприятия, в том числе на фермерские хозяйства. Однако из колхоза имени Военсовета СКВО вышло с землей и имущественным паем лишь три семьи. При этом одна из них вскоре подала заявление о восстановлении в хозяйстве. Все остальные члены бывшего колхоза решили не выходить из него. Поскольку же в соответствии с появившимися в начале 1990-х годов Указом Президента РФ и постановлениями правительства колхоз требовалось перерегистрировать после предварительной реорганизации, члены бывшего колхоза преобразовали его в закрытое акционерное общество (ЗАО), в соответствии с Гражданским кодексом РФ(1).

Устав ЗАО и другие учредительные документы, утвержденные общим собранием бывших колхозников, отвечали всем основным требованиям нового гражданского законодательства России. При реорганизации претерпело некоторые изменения и наименование хозяйства. Его переименовали в сельскохозяйственное закрытое акционерное общество "СКВО" - СЗАО "СКВО".

Органами управления СЗАО "СКВО" являются общее собрание акционеров, совет директоров из семи человек и генеральный директор, избираемый собранием акционеров сроком на 5 лет. Все годы существования ЗАО "СКВО" его генеральным директором избирается Владимир Михайлович Касьяненко. Ранее он в течение трех лет (с 1989 г.) проработал председателем колхоза им. Военсовета СКВО. На пост председателя колхоза его выбрали с занимаемой им до этого в течение 15 лет должности главного инженера-энергетика предприятия. В.М. Касьяненко закончил Азово-Черноморский институт механизации сельского хозяйства (АЧИМСХ, теперь - АЧГАА) по специальности инженер-энергетик.

Общая земельная площадь, переданная ее собственниками (собственниками земельных долей) в длительную (на 10 лет) аренду СЗАО "СКВО", составляет 17843 га, из них сельхозугодий - 16975 га. На долю пашни приходится, согласно данным бухгалтерского баланса, завизированным районным земельным комитетом, 15008 га, а с 2005 г. - 15462 га. В число работников вновь созданного акционерного общества вошло округленно 800 человек. Подавляющее их большинство являются акционерами. Вообще же количество акционеров превышает 1200 человек, так как среди них значителен удельный вес пенсионеров бывшего колхоза.

В СЗАО "СКВО" в соответствии с уставом осуществляются следующие виды деятельности: производство, переработка и реализация сельскохозяйственной продукции; оказание услуг, связанных с сельскохозяйственным производством; транспортное обслуживание; строительные работы; производство стройматериалов; эксплуатация объектов газового хозяйства; экспорт продукции в зарубежные страны; импорт зарубежной техники, оборудования, племенного скота, химических средств защиты животных и растений, повышения их продуктивности.

1.2. Природно-экономические условия и направления

производственно-коммерческой деятельности

СЗАО "СКВО"

Природно-экономические условия СЗАО "СКВО" типичны для Зерноградского района Ростовской области. Почвы хозяйства - черноземные, высокоплодородные. Однако количество осадков в вегетационный период недостаточное и неустойчивое по годам. Тепла хватает для выращивания самых теплолюбивых культур - кукурузы и сои.

Имущественное состояние предприятия следует оценить, прежде всего, на основе его балансовых документов. Ведь бухгалтерский баланс, в первую очередь, предназначен для того, чтобы отражать наличие и динамику (движение) имущества хозяйствующего субъекта наряду с раскрытием источников его формирования (т.е. финансирования)(2).

Обратимся для оценки имущественного состояния СЗАО "СКВО" к его бухгалтерскому балансу за 2006 г. (табл.1).

Таблица 1 - Имущественное состояние СЗАО "СКВО" в 2006 г., тыс. руб.

| Показатели | На начало 2006 г. | На конец 2006 г. | Изменения | |

| сумма | % | |||

Актив баланса | ||||

| Нематериальные активы | - | - | - | - |

| Основные средства - всего | 230735 | 251724 | 20989 | 9,1 |

| Незавершенное строительство | 22660 | 87629 | 64969 | 286,7 |

| Долгосрочные финансовые вложения | 529 | 356 | -173 | -32,7 |

| Всего внеоборотных активов | 253942 | 339726 | 85784 | 33,8 |

| Запасы - всего | 198341 | 203030 | 4689 | 2,4 |

| в том числе: | ||||

| материалы | 30303 | 31347 | 1039 | 3,4 |

| животные на выращивании и откорме | 58040 | 55786 | -2254 | -7,4 |

| затраты в незавершенном производстве | 37940 | 53921 | 15981 | 42,1 |

| готовая продукция и товары | 71415 | 60947 | -10468 | -14,7 |

| НДС по приобретенным ценностям | 2383 | 3478 | 1095 | 46,1 |

| Дебиторская задолженность | 14526 | 14656 | 130 | 0,9 |

| Денежные средства | 1122 | 12098 | 10976 | 978,3 |

| Всего оборотных активов | 216372 | 233762 | 17390 | 8,0 |

| Баланс | 470314 | 573488 | 103174 | 21,9 |

Пассив баланса | ||||

| Собственный капитал | 376933 | 432412 | 55479 | 14,7 |

| Долгосрочные обязательства | 51298 | 118099 | 66801 | 130,2 |

| Краткосрочные обязательства | 42083 | 22977 | -19106 | -45,4 |

| Баланс | 470314 | 573488 | 103174 | 21,9 |

Источник: бухгалтерский баланс (форма № 1) СЗАО "СКВО" за 2006 г.

Из табл.1 вытекают следующие основные выводы.

Первый. За год валюта баланса, отражающая общие изменения в имущественном состоянии предприятия и источниках финансирования активов (т.е. имущества), увеличилась округленно на 103,2 млн.руб., или на 21,9 %. Такой результат отражает положительные изменения в имущественном состоянии предприятия, в том числе с учетом инфляции. Известно, что в рассматриваемом году инфляция в стране была 9 %. Следовательно, современная рыночная стоимость имущества, измеренная не по номинальным, а по реальным рыночным ценам, увеличилась почти на 13 %.

Второе. Прежде всего произошло увеличение стоимости внеоборотных активов в целом, особенно - незавершенного строительства и основных средств. Общая стоимость внеоборотных активов увеличилась номинально на 33,8 %, или на 85,8 млн. руб. При этом стоимость основных средств (измеренная по первоначальной стоимости за вычетом износа) увеличилась на 9,1 %, или почти на 21 млн.руб. Такое увеличение наблюдалось даже при значительном росте размеров незавершенного строительства (на 64,9 млн.руб.), что в дальнейшем приведет к переводу его стоимости в состав основных средств.

Третье. Вместе с увеличившейся стоимостью внеоборотных активов, особенно основных средств, возросла и стоимость оборотных активов, т.е. наиболее ликвидной, маневренной части имущества предприятия. Правда, она возросла на 9,0 % (на 17390 тыс.руб.). При этом уменьшилась стоимость животных на выращивании и откорме. Падение этого показателя составило 2,3 млн. руб., или 7,4 %. На 14,7 % уменьшилась стоимость готовой продукции и товаров для перепродажи. Однако стоимость материалов на складах, т.е. нефтепродуктов, минеральных удобрений, химических средств защиты растений, кормов, запасных частей, возросла (на 2,4 %, или на 4,7 млн.руб.).

Четвертое. Почти не изменилась дебиторская задолженность - с 14,6 млн. руб. она возросла до 14,7 млн.руб. Следовательно, предприятие не стало лучше работать с покупателями и заказчиками, требуя от них своевременных расчетов за поставленную им продукцию. Это отрицательный факт.

Пятое. Из рассмотрения показателей пассива баланса вытекает, что увеличившиеся статьи активов баланса, т.е. стоимость имущества предприятия, полностью профинансирована за счет собственных источников предприятия и долгосрочных кредитов, полученных в банковских организациях. Величина его собственного капитала увеличилась на 14,7 %, в то время как краткосрочная задолженность предприятия уменьшилась на 45,4 % (с 42,1 до 23,0 млн. руб.). Долгосрочная задолженность возросла на 130,2 % (51,3 до 118,1 млн.руб.).

Подытоживая анализ табл.1, можно, таким образом, заключить, что за рассматриваемый период имущественное состояние СЗАО "СКВО" в основном укрепилось, лишь по отдельным статьям оно ухудшилось. В составе его имущественных активов увеличилась доля труднореализуемых активов - основных средств и незавершенность строительства. Существенно возросла и стоимость легко реализуемых видов имущества - материалов, товаров и готовой продукции.

Анализ балансовых документов СЗАО "СКВО" показывает, что это предприятие сохраняет все отрасли производства, которыми занимался бывший колхоз имени Военсовета СКВО, и в определенной мере развивает новые.

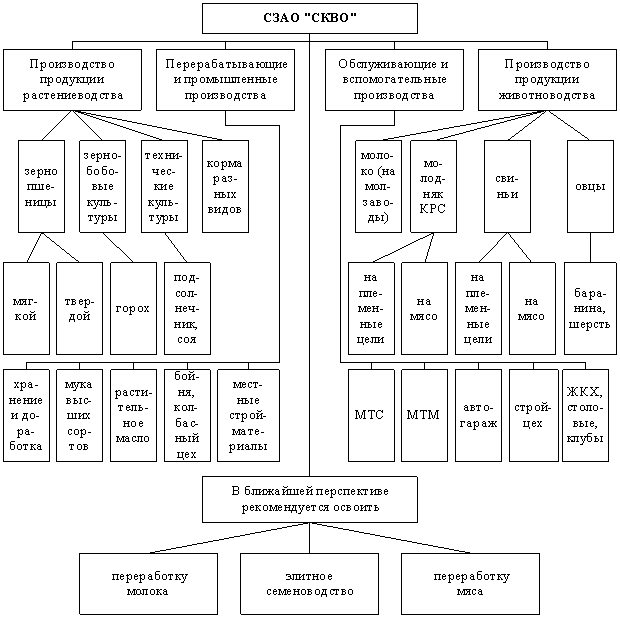

В хозяйстве, как и в других агропредприятиях южной степной зоны, главная роль принадлежит растениеводству. В его составе развиваются три основных более узких отрасли: производство зерна и зернобобовых культур; производство семян подсолнечника; производство кормов для животноводства. В качестве вспомогательных отраслей функционируют бахчеводство и садоводство. Их масштабы, однако, товарного значения не имеют. Их продукция предназначена для внутрихозяйственного потребления. В последние годы хозяйство перестало выращивать бахчевые культуры.

Организационно-производственная структура СЗАО "СКВО" приведена на рисунке 1.

Большое место в экономике предприятия продолжает занимать животноводство. При этом оно не только не сокращается, а наоборот, проявляет заметные тенденции к расширению. В хозяйстве разводят крупный рогатый скот как для получения молока, так и для производства говядины. Успешно развивается свиноводство. Овцеводство имело вспомогательное значение, предназначалось в основном для использования неудобных земель. С таких земель получить корма с помощью тракторных агрегатов невозможно, а КРС в хозяйстве не пасут (кормят приготовленными кормовыми смесями, обеспечивающими более высокую продуктивность животных). Поэтому часть земель (около 1000 га) можно использовать, только выпасая здесь овец.

Развита в хозяйстве переработка сельскохозяйственной продукции. Прежде всего это мельничный комплекс. Кроме того, это пекарни (одна из них - в Ростове-на-Дону), колбасный цех, маслоцех. Есть кирпичный завод. В больших объемах ведется капитальное строительство как производственных объектов, так и объектов жилищного и коммунального хозяйства.

Рисунок 1 - Структура производства СЗАО "СКВО"

Рисунок 1 - Структура производства СЗАО "СКВО"

Зерноградского района

Таким образом, СЗАО "СКВО" - это многоотраслевое предприятие. Такие предприятия легче справляются с колебаниями рыночной конъюнктуры. Им меньше угрожают кризисы перепроизводства, какие случались, например, в зерновом хозяйстве в 2006 г. Конечно, и многоотраслевые хозяйства несут убытки от падения цен, но не такие значительные, как узкоспециализированные предприятия. В те же годы, когда случаются неудачи в выращивании зерновых колосовых культур, как это случилось в 2003 г., выручают другие культуры и отрасли производства. В 2003 г. такими заменителями зерна колосовых в структуре товарной продукции стали подсолнечник, кукуруза и молоко. Частично это наблюдалось и в 2005 г.

1.3. Результаты производственно-финансовой

деятельности предприятия в 2004-2006 гг.

Основные показатели, характеризующие результаты производственно-финансовой деятельности предприятия, концентрируется в его отчетах о прибылях и убытках (форма № 2 по ОКУД), а также в формах №№ 7-АПК и 9-АПК(3). При подготовке дипломной работы были изучены показатели хозяйства за три года - с 2004 по 2006 гг. включительно. Соответствующая финансовая информация была перенесена в таблицу 2.

Из таблицы 2 вытекают следующие основные выводы.

Первое. 2006 год дал предприятию существенно больше выручки от продаж продукции, товаров, работ, услуг, чем предыдущие годы. В 2006 г. общий объем продаж превысил 305 млн.руб., а в 2004 г. аналогичный показатель округленно был на 67 млн.руб. меньше - всего 238 млн.руб.

Второе. В то же время себестоимость проданных товаров оказалась намного больше: 228,3 млн.руб. против округленно 162 млн. двумя годами раньше. Увеличение себестоимости продаж за два года составило почти 66 млн.руб., т.е. 40,7 %.

Таблица 2 - Динамика выручки, себестоимости продаж, сальдо внереализационных доходов и прибыли в СЗАО "СКВО" в 2004-2006 гг., тыс.руб.

| Показатели | Годы | ||

| 2004 | 2005 | 2006 | |

| Выручка от продажи товаров, продукции, услуг (строка 010 ф. № 2) | 237984 | 245958 | 305,23 |

| Себестоимость проданных товаров, продукции, услуг (строка 020 ф.№ 2) | 161939 | 194500 | 228250 |

| Прибыль от продаж (строка 050) | 75889 | 51458 | 76773 |

| Операционные доходы (строки 060, 080, 090) | 33234 | 50649 | 89013 |

| Операционные расходы (строки 070, 100) | 67308 | 73034 | 110135 |

| Внереализационные доходы (строка 120) | 12807 | 7052 | - |

| в т.ч. дотации (строка 125) | 6162 | 4430 | - |

| Внереализационные расходы (строка 130) | 20278 | 11328 | - |

| Прибыль до налогообложения (строка 140) | 58512 | 24797 | 55651 |

| Налог на прибыль (строка 150) | 9 | 66 | 91 |

| Чрезвычайные доходы (статья 170) | 2074 | - | - |

| Чрезвычайные расходы (статья 180) | 14081 | 4295 | - |

| Чистая прибыль (строка 190) | 46487 | 20457 | 55560 |

Источники информации: форма № 2 по ОКУД; форма № 7-АПК; форма № 9-АПК годовой бухгалтерской отчетности СЗАО "СКВО" за соответствующие годы

Третье. Заметно возросли операционные доходы - с 33,2 млн.руб. в 2004 г. до 89,0 млн.руб. в 2006 г. При этом общая сумма операционных расходов увеличилась с 67,3 млн. до 110,1 млн.руб. В составе операционных доходов небольшая доля пришлась на дотации из бюджета.

Четвертое. Чрезвычайные доходы и расходы поставили за 2005 год более 4,3 млн.руб. (следствие стихийных бедствий). Чрезвычайных доходов не поступало. В 2006 г. их вообще не было - ни расходов, ни доходов по чрезвычайным причинам.

Пятое. Сочетание указанных обстоятельств привело к увеличению конечного результата деятельности предприятия - его чистой прибыли. Она возросла до 55,6 млн.руб. против 46,5 млн.руб. в 2004 г., 20,5 млн.руб. в 2005 г.

В таблице 2 были приведены абсолютные показатели, характеризующие результаты производственно-финансовой деятельности хозяйства. Однако для более объективной ее оценки требуется рассмотреть не только абсолютные, но и относительные показатели. Эти показатели рассчитывают с помощью процентного соотношения чистой прибыли или прибыли от продажи продукции, товаров, работ, услуг с другими основными показателями, характеризующими деятельность предприятия. К таким показателям относят среднюю за соответствующий год стоимость активов (имущества), величину собственного капитала (капиталов и резервов), выручку от продаж, себестоимость проданной продукции, долгосрочный заемный капитал, среднюю за год стоимость производственных фондов, заработную плату управленческого персонала, в том числе руководителей предприятия(4).

Показатели рентабельности СЗАО "СКВО" в 2004-2006 гг. приведены в таблице 3.

Из таблицы 3 видно, что показатели рентабельности СЗАО "СКВО" в 2005 г. в сравнении с 2004 г. ухудшились. В 2006 г. они оказались выше, чем в 2005 г., а в отдельных случаях превзошли уровень 2004 г., когда они были наиболее успешными.

Экономическая рентабельность (именуемая также рентабельностью активов), представляющая собой процентное отношение чистой прибыли к среднегодовой стоимости имущества предприятия, увеличилась с 10,3 % (2004 г.) до 10,6 % в 2006 г. Это означает, что на 1 рубль стоимости активов в 2006 г. было получено по 10,6 коп. чистой прибыли против 4,3 коп. в 2005 г.. Соответствующие показатели были извлечены из формы № 1 бухгалтерского баланса и формы № 2 отчета о прибылях и убытках. Строки балансовых форм показаны в отдельной графе таблицы 3.

Финансовая рентабельность (рентабельность собственного капитала) округленно снизилась на 0,2 % - с 13,9 до 13,7 % против 5,6 % в 2005 г.

Таблица 3 - Показатели рентабельности СЗАО "СКВО" в 2004-2006 гг.,

| Показатели | Расчет | Строки балансовых форм | Значения по годам | ||

| 2004 | 2005 | 2006 | |||

| 1. Экономическая рентабельность (рентабельность активов) | Чистая прибыль : средняя стоимость активов | Стр.190 ф.2 : | 10,3 | 4,3 | 10,6 |

| Анализ и развитие потребительского кредита в современной России на примере ОАО "Русский Банк Развития" Бухгалтерский учет в страховых организациях Бухгалтерский учет и документальное оформление кассовых операций Бухгалтерский учёт в коммерческих банках Банковский вклад. Система страхования физических лиц

Актуально:

| |||||