Бухгалтерский учет оборотных средств

Денежные средства являются составной частью оборотных активов. Они необходимы предприятию для осуществления расчетов между поставщиками и подрядчиками, для осуществления платежей в бюджет, расчетов с кредитными учреждениями, для выдачи работникам зарплаты, премий и для осуществления других видов выплат.

Денежные средства поступают на предприятие от покупателей и заказчиков за проданные товары и оказанные услуги, от банков в виде ссуд, от учреждений и организаций в порядке временной помощи и др. соблюдением кассовой дисциплины, правильностью и эффективностью использования денежных средств, обеспечением сохранности денежных документов, находящихся в кассе предприятия.

В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и, следовательно, предприятие должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.).

Именно правильный порядок учета денежных средств поможет предприятию грамотно использовать свои денежные средства и сохранять их в нужном количестве для обеспечения нормального оборота оборотных средств. Денежные средства - ограниченный ресурс, поэтому важным является создание на предприятиях механизма эффективного управления их денежными потоками. Искусство управления текущими активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, - это по сути дела страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков . Сумма должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, их нужно иметь в наличии на уровне безопасного минимума. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотного капитала.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение притоков над оттоками увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличение потребности в кредите.

Таким образом, целью такого управления является поддержание оптимального остатка денежных средств путем обеспечения сбалансированности их поступления и расходования. В условиях постоянно изменяющейся экономической ситуации (внешней или внутренней) достичь поставленной цели можно, лишь опираясь на теоретические и методические разработки в области управления денежными потоками, которое включает в себя и их экономический анализ как одну из важнейших функций управления.

Объектом исследование служит Новодеревеньковское районное потребительское общество

Целью данной курсовой работы является изучение учета денежных средств.

В процессе написания курсовой решаются такие задачи как:

· Рассмотреть места денежных средств в структуре оборотных средств

· Провести анализ финансово-хозяйственной деятельности объекта исследования

§ Проанализировать учетную политику

§ Рассмотреть документальное оформление и аналитический учет денежных средств

§ Рассмотреть синтетический учет и отражение в отчетности денежных средств

§ Предложить совершенствование учета денежных средств на исследуемом предприятии

Основной задачей развивающегося предприятия это обеспечение контроля денежных средств, кассовых и банковских операций состоит в том, чтобы выявить состояние сохранности денежных средств, правильность и законность их использования, подлинность и достоверность совершения денежных операций, отраженных в бухгалтерском учете, соблюдение кассовой дисциплины, полноты оприходования, целевого использования и условий хранения денежных средств.

1 ТЕОРЕТИКО – МЕТОДИЧЕСКИЕ АСПЕКТЫ УЧЕТА

ДЕНЕЖНЫХ СРЕДСТВ

1.1 Денежные средства как оборотные средства предприятия

Оборотные средства - это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота материальных ценностей на стадиях приобретения, производства и реализации. В этом случае движение оборотных производственных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение оборотных средств - оборот денег, платежей(5).

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т.п. В различных отраслях удельный вес оборотных фондов в составе производственных фондов предприятия неодинаков. Так, на предприятиях тяжелой промышленности он ниже, чем на предприятиях легкой промышленности.

Организация оборотных средств на предприятии включает определение потребности в оборотных средствах, их состава, структуры, источников формирования и их регулирование, управление использованием оборотных средств. Под составом оборотных средств понимают совокупность образующих их элементов(рис.1). Деление оборотных средств на оборотные производственные фонды и фонды обращения определяются особенностями их использования и распределения в сферах производства продукции и ее реализации.

Рисунок 1 - Состав оборотных средств предприятия

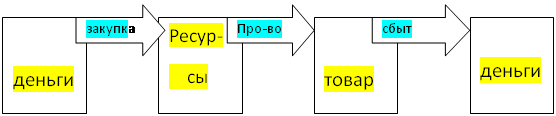

Оборотные средства находятся в постоянном движении. На протяжении одного производственного цикла они совершают кругооборот, состоящий из трех стадий (меняя свою форму). (Рис.2)

|

Д – Т - …П…Т’ – Д’

Рисунок 2- Стадии кругооборота оборотного капитала

· Первая стадия кругооборота начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот.

· Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму — из производительной она переходит в товарную.

· Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия(7).

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Анализ кругооборота фондов предприятий показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в определенных размерах пребывает в этих формах. Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной, товарной формах.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

Оборотные средства предприятия выполняют две функции: производственную и расчетную. Выполняя производственную функцию, оборотные средства, авансируясь в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт. По завершении производства оборотные средства переходят в сферу обращения в виде фондов обращения, где выполняют вторую функцию, состоящую в завершении кругооборота и превращении оборотных средств из товарной формы в денежную(3).

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Недостаток средств, авансируемых на приобретение материальных запасов, может привести к сокращению производства, невыполнению производственной программы. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия(3).

Денежные средства – это важнейший вид активов организации, представляющих собой средства в российской и иностранной валютах, легко реализуемые ценные бумаги, платежные и денежные документы. Они могут находиться в кассе, на расчетном и валютном счетах в кредитных организациях как на территории страны, так и за ее пределами. Основные источники поступления денежных средств:

· выручка от продажи товаров, работ и услуг;

· доходы от финансовых операций;

· кредиты банков и другие заемные средства;

· целевые ассигнования и поступления.

Оптимизация среднего текущего остатка денежных средств организации обеспечивает их эффективное использование. Избыток оборотных средств, находящиеся в товарно-материальных запасах, неоплаченных счетах и т.д. ведет к упущенной выгоде от финансовых вложений, недостаток вызывает трудности в расчетах с поставщиками, налоговыми органами, а также с персоналом по оплате труда. Уменьшение же сумм товарно-материальных ценностей способствует притоку денежных средств.

1.2 Теоретические основы учета и аудита денежных средств

Счета денежные средства предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов(8).

Расчеты между организациями, а также между организациями и физическими лицами могут осуществляться безналичным путем и наличными денежными средствами. Наличные расчеты с юридическими и физическими лицами осуществляются через кассы организаций или операционные кассы. Средством платежа в расчетах выступают денежные средства. Основным нормативным документом, устанавливающим правила учета кассовых операций, является Порядок ведения кассовых операций в Российской Федерации, утвержденный решением Совета директоров Центрального банка РФ от 22.09.93 г. № 40. Кардинальные изменения в порядке осуществления наличных денежных расчетов произошли с введением в действие с 28 июня 2003 г. Федерального закона от 22.05.03 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использование платежных карт». Данный Закон заменил ранее действующий Закон РФ от 18.06.93 г. №5215-1 «О применении контрольно- кассовых машин при осуществлении денежных расчетов с населением ». Согласно п. 1 ст. 2 Федерального закона от 22.05.03 г. № 54-ФЗ контрольно-кассовая техника, включенная в государственный реестр, должна применяться в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. Это означает, что контрольно-кассовая техника должна применяться не только при расчетах с населением, но и с юридическими лицами и индивидуальными предпринимателями(1).

Учет денежных средств и денежных документов ведется на счетах раздела 5 Плана счетов бухгалтерского учета и включает операции по кассе, расчетным счетам, валютным счетам, специальным счетам в банках, денежным документам, переводам в пути, краткосрочным финансовым вложениям. Все счета по учету денежных средств по назначению и структуре являются основными, денежными, по отношению к балансу активными, находят отражение во 2 разделе актива баланса «Оборотные активы». По дебету счетов денежных средств отражают операции, связанные с поступлением денег с кредита разных счетов в зависимости от вида поступлений.

По кредиту отражают операции по выбытию денежных средств, с дебета разных счетов в зависимости от направления расходов.

Бухгалтерский учет денежных средств базируется на следующих принципах:

- правильность организации денежного обращения;

- укрепление платежной дисциплины;

- эффективное использование финансовых ресурсов;

- рациональное вложение денежных средств для получения прибыли.

Отсюда вытекают задачи бухгалтерского учета денежных средств:

1. проверка правильности документального оформления и законности операций с денежными средствами, своевременное и полное отражение их в учете, выявление результатов;

2. своевременное проведение инвентаризации денежных средств;

3. обеспечение сохранности денежных средств, денежных документов в кассе;

4.управление денежными потоками, изыскание возможности рационального изложения денежных средств в качестве источника финансовых инвестиций, приносящих доход(13).

На этом участке работы контролируется оплата счетов, получение долгов с заемщиков и дебиторов, управление денежной наличностью.

Для выявления каждого из возможных нарушений или злоупотреблений разработан определенный набор контрольных процедур.

Все процедуры построены по единой схеме:

Ø наименование, цель процедуры;

Ø средства, необходимые для ее выполнения;

Ø техника исполнения процедуры; оформление результатов.

Возможный набор аудиторских процедур:

• Для выявления прямого хищения денежных средств, не замаскированного никакими действиями, применяется процесс Касса 1.1.1» инвентаризации кассовой наличности.

• Для выявления хищения денежных средств, маскируемого расписками должностных лиц, работников бухгалтерии и прочих сотрудников предприятия, применимы процедуры:

«Касса 1.2.1» — проверки наличия на приходных и расходных кассовых ордерах подписи главного бухгалтера или уполномоченного лица;

«Касса 1.2.2» — проверки наличия на расходных кассовых документах подписей руководителя предприятия или уполномоченного лица;

«Касса 1.2.3» — проверки наличия на расходных кассовых документах расписок получателей денег;

«Касса 1.2.4» — устный опрос лиц, получивших деньги по расходным кассовым ордерам, но не подтвердившим этот факт своей распиской.

Для провидения аудиторской проверки расчетного, валютного и прочих счетов в банках аудитор должен помнить следующее.

В соответствии с гл. 45 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту, денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету(1).

Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами. Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению(14).

Списание денежных средств со счета осуществляется банком на основании распоряжение клиента. Без распоряжение клиента списание денежных средств, находящиеся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

Банк гарантирует тайну банковского счета и банковского вклада, операций по счету и сведений о клиенте. Сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям. Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и в порядке, предусмотренных законом.

Договор банковского счета расторгается по заявлению клиента в любое время.

Остаток денежных средств на счете выдается клиенту либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления клиента.

Расторжение договора банковского счета является основанием закрыт счета клиента.

В ходе аудиторской проверки аудитору следует определить круг счетов (расчетных, валютных, ссудных, бюджетных, текущих и других), открытых предприятием в банках(10).

Перечень номеров счета вручается всем проверяющим, участвующим в проверке. При обнаружении перечисления средств на счета или со счетов, не указанных в перечне, проверяющий должен сообщить об этом ведущему аудитору.

Для проверки правильности и полноты отражения в учете и отчетности оборотов и сальдо по счетам предприятия в банках применяются следующие аудиторские процедуры:

«Расчет1.1.1» - проверка полноты банковских выписок по расчетному счету и документов к ним.

«Расчет 1.1.2» – проверка соответствия сумм по выпискам банка по расчетному счету суммам, указанным в приложенных к ним первичных документах.

«Расчет1.1.1» – проверка полноты банковских выписок по валютному счету и документов к ним.

«Расчет1.1.2» – проверка соответствия сумм по выпискам банка по валютному счету суммам, указанным в приложенных к ним первичных документах.

«Расчет1.1.3 - проверка правильности определения курсовых разниц по валютному счету(13).

1.3 Характеристика финансово-хозяйственной деятельности объекта исследования

Новодеревеньковское районное потребительское общество- это добровольное объединение граждан, проживающих в Новодеревеньковском районе Орловской области и/или юридических лиц, созданное в форме потребительского кооператива, на основе членства путем объединения его членами имущественных паевых взносов для торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов.

Система Новодеревеньковского райпо включает в себя предприятия розничной торговли и общественного питания, которые объединены в 6 филиалов и осуществляют свои функции на территории п. Хомутова, Новодеревеньковского района(12).

Новодеревеньковское райпо является многофункциональной организацией. Ее предназначение заключается в следующем:

· обеспечивать население п. Хомутова, и Новодеревеньковского района продовольственными и промышленными товарами в необходимом ассортименте через сеть магазинов (35 розничных предприятия)

· предоставлять населению района услуги общественного питания через сеть кафе, столовых, закусочных

· организовывать закупки у сельских жителей района, фермеров, владельцев личных подсобных хозяйств излишков продукции растениеводства и животноводства

· закупать лекарственно-техническое сырье, вторичное сырье, дикорастущие ягоды и грибы

· оказывать платные услуги населению в парикмахерских, мастерских по ремонту обуви, сепарированию молока, размолу зерна, заточке инструмента, нарезке стекла, организовывать в магазинах библиотеки, продажу ритуальных принадлежностей и др.

Самое пристальное внимание уделяется изучению покупательского спроса: ассортимент товаров в магазинах Новодеревеньковского райпо формируют покупатели.

Работая по прямым договорам с заводами–изготовителями и официальными поставщиками продукции предприятий России, райпо обеспечивает население нужной продукцией высокого качества с минимальной торговой наценкой(13).

Уже сегодня доля потребительской кооперации в общем обороте по Новодеревеньковскому району составляет более 70%.

Для более полной характеристики деятельности Новодеревеньковского районного потребительского общества рассчитаем показатели финансово-хозяйственной деятельности предприятия в таблице 1 и определим уровень развития предприятия, проследим динамику его развития.

Для расчета показателей в сопоставимых ценах нами был использован индекс инфляции, который составил 1,086.

Таблица 1 - Показатели финансово-хозяйственной деятельности Новодеревеньковского районного потребительского общества

| № | Показатели | Прошлый период, тыс. руб. | Отчетный период | Отклонение, тыс. руб. | Темп роста, % | |

| в действующих ценах, тыс. руб. | в сопоставимых ценах, тыс. руб. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Выручка от реализации без НДС | 237589 | 249592 | 271056,9 | 33467,91 | 114,0865 |

| 2 | Себестоимость реализации товаров, работ, услуг -сумма, тыс. руб. - уровень, % | 186710 | 195609 | 212431,4 | 25721,37 | 113,7761 |

| 78,58529 | 78,3715 | 78,3715 | 76,85384 | 78,58529 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 3 | Прибыль (убыток) от реализации -сумма, тыс. руб. -уровень, % | 12566 | 11566 | 12560,68 | -5,324 | 99,95763 |

| 5,288965 | 4,633963 | 4,633963 | -0,01591 | 5,288965 | ||

| 4 | Прочие доходы -сумма, тыс. руб. -уровень, % | 559 | 241 | 261,726 | -297,274 | 46,82039 |

| 0,23528 | 0,096558 | 0,096558 | -0,88824 | 0,23528 | ||

| 5. | Прочие операционные расходы - сумма, тыс. руб. - уровень, % | 6538 | 6392 | 6941,712 | 403,712 | 106,1749 |

| 2,751811 | 2,56098 | 2,56098 | 1,206266 | 2,751811 | ||

| 6 | Прибыль (убыток) от финансово-хозяйственной деятельности -сумма, тыс.руб. -уровень, % | 6187 | 5021 | 5452,806 | -734,194 | 88,13328 |

| 2,604077 | 2,011683 | 2,011683 | -2,19373 | 2,604077 | ||

| 7 | Балансовая прибыль | 4922 | 3657 | 3971,502 | -950,498 | 80,68879 |

| 8 | Уровень рентабельности | 1.25 | 1.26 | 1.36 | 0.11 | 108.8 |

| 9 | Нераспределенная прибыль (непокрытый убыток) -сумма, тыс. руб. -уровень, % | 4922 | 3657 | 3971,502 | -950,498 | 80,68879 |

| 2,071645 | 1,465191 | 1,465191 | -2,84003 | 2,071645 | ||

| 10 | Фонд оплаты труда -сумма, тыс. руб. -уровень, % | 24961 | 21950 | 23837,7 | -1123,3 | 95,49978 |

| 10,50596 | 8,794352 | 8,794352 | -3,35635 | 10,50596 | ||

| 11 | Среднесписочная численность работников, чел | 115 | Бухгалтерский учет операций ООО "Лилия" Документооборот на предприятии ресторанно-гостиничного типа Дослідження питань обліку розрахунків з постачальниками і підрядниками Ведение бухгалтерской отчетности в торговой организации

Актуально:

© 2010-2021, referat-web.ru | |||