Операции с векселями

СОДЕРЖАНИЕ

1 ВЕКСЕЛЬ КАК ЦЕННАЯ БУМАГА. ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ. 2

2 РОЛЬ БАНКОВ В ОРГАНИЗАЦИИ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ.. 9

2.1 Учет векселей. Механизм расчета учетного процента. 9

2.2 Ссуды под залог векселей. 13

2.3 Инкассирование векселей. 15

2.4 Домициляция векселей. 16

2.5 Векселедательский кредит. 16

2.6 Форфейтинговые и факторинговые операции с векселями. 17

2.7 Акцептный кредит. 18

3 ПРОБЛЕМЫ ИСПОЛЬЗОВАНИЯ ВЕКСЕЛЕЙ В РОССИИ.. 20

ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА.. 21

1 ВЕКСЕЛЬ КАК ЦЕННАЯ БУМАГА. ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ

Одним из немаловажных направлений банковской деятельности являются операции с векселями.

Вексель (от нем. – обмен) – самая «классическая ценная» бумага и исторически первое средство платежа и перевода по дебету.

Вексель сочетает в себе две функции:

1) средство платежа;

2) средство кредитования.

Обе эти функции неразрывны и дополняют друг друга.

Вексель – это ценная бумага, представляющая собой письменное простое и ничем не обусловленное обязательство уплатить определенную денежную сумму. Вексель дает право его держателю требовать от должника уплаты денежной суммы, указанной на векселе.

По сути вексель – это торговые деньги, выполняющие функцию средства обращения и платежа.

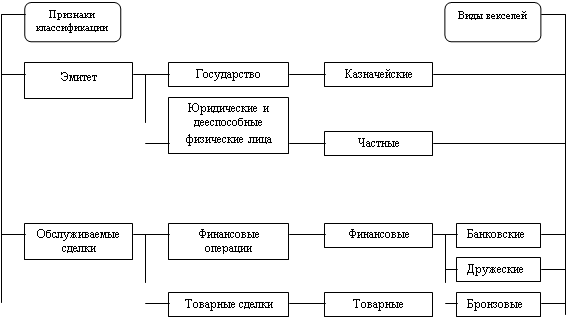

Векселя классифицируют по различным критериям, основной критерий – особенности документооборота.

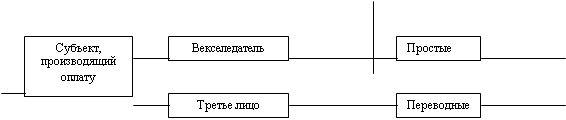

Согласно этим особенностям вексель может быть простым или переводным.

Рис 1. Классификация векселей.

| |

|

Простой вексель (соло-вексель) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик, и по существу он является его долговой распиской.

|