Стан та напрями удосконалення первинного обліку оплати праці

Міністерство аграрної політики України

Глухівський коледж Сумського Національного Аграрного Університету

Курсова робота на тему:

"Стан та напрями удосконалення первинного обліку оплати праці"

Глухів 2009

ЗМІСТ

Вступ

І. Теоретичні основи

ІІ. Організація первинного обліку розрахунків з оплати праці

2.1 Економічний зміст та завдання обліку розрахунків з оплати праці

2.2 Види і форми оплати праці

2.3 Первинний облік праці та порядок нарахування оплати праці в рослинництві

2.4 Первинний облік праці та порядок нарахування оплати праці в тваринництві

2.5 Первинний облік праці та порядок нарахування оплати праці працівникам ремонтної майстерні

2.6 Первинний облік праці та порядок нарахування оплати праці працівникам інших виробничих підрозділів

ІІІ. Автоматизація первинного обліку з оплати праці

Висновки та пропозиції

Список використаної літератури

ВСТУП

В умовах ринкової економіки значну роль відіграє бухгалтерський облік, без знання якого неможливо ефективно керувати підприємствами.

Сільськогосподарські підприємства є суб'єктами підприємницької діяльності, їхні види визначаються за формами власності і формами господарювання. Функціонування сільськогосподарських підприємств різних форм власності регламентується Конституцією України, Земельним кодексом України, а також Законами України: "Про власність", "Про форми власності на землю", "Про підприємництво", "Про колективне сільськогосподарське підприємство", "Про підприємства в Україні", "Про господарські товариства", "Про сільськогосподарську кооперацію", "Про внесення змін і доповнень до Закону України", "Про селянське (фермерське) господарство", "Про пріоритетність соціального розвитку села та агропромислового комплексу в народному господарстві". Важливу роль у реформуванні сільськогосподарських підприємств відіграють Укази Президента України "Про невідкладні заходи, щодо прискорення земельної реформи в сфері сільськогосподарського виробництва" і "Про невідкладні заходи щодо прискорення реформування аграрного сектору економіки" від З грудня 1999 р. № 1529/99.

Згідно із законодавством на підприємствах бухгалтерський облік здійснюється на приватних (приватно-орендних), в сільськогосподарських кооперативах, господарських товариствах, селянських (фермерських) господарствах.

Трудові відносини на підприємстві Трудовий договір (контракт)

При прийманні працівника на роботу власник або його представник вступають з ним у трудові відносини. Основним доку ментом, який закріплює ці відносини, є трудовий договір або контракт.

Трудовий договір — це угода між працівником і власником (або уповноваженим органом, особою). За трудовим договором працівник зобов'язується виконувати роботу, визначену цим договором, дотримуватися внутрішнього трудового розпорядку підприємства, а власник підприємства або уповноважений ним орган чи фізична особа зобов'язуються виплачувати працівникові заробітну плату та забезпечити умови, необхідні для виконання роботи.

Трудовий договір може бути:

· безстроковий, що укладається 11.-І невизначений строк;

· строковим, що укладається:

· на визначений строк, встановлений за погодженням сторін;

· на час виконання певної роботи.

Трудовий договір, як правило, укладається в письмовій формі. Це е обов'язковим в таких випадках: при організованому наборі працівниці н; при укладенні трудового договору про роботу в районах з особливими природними, географічними та геологічними умовами, з умовами підвищеного ризику для здоров'я; у випадках, коли працівник наполягає на укладенні трудового договору у письмовій формі; при укладенні трудового договору з неповнолітніми.

При укладенні трудового договору працівник подає паспорт або інший документ, що посвідчує особу; трудову книжку; документ про освіту (спеціальність, кваліфікацію); довідку про стан здоров'я та інші документи.

Укладання трудового договору оформляється наказом або І м впорядженням роботодавця про зарахування працівника на роботу. Трудовий договір вважається укладеним у випадку, якщо наказ або розпорядження не були видані, але працівника фактично допущено до роботи. Не може бути відмовлено в укладенні трудового договору особі, запрошеній на роботу в порядку переведення з іншого підприємства за погодженням між керівниками підприємств.

При укладанні трудового договору може бути обумовлене угодою сторін випробування з метою перевірки відповідності працівника роботі, яка йому доручається. Умова про випробування зазначається в наказі (розпорядженні) про прийняття на роботу.

Випробування не встановлюється для осіб, які не досягли 18 років, для молодих робітників після закінчення професійних навчально-виховних закладів; для молодих спеціалістів після закінчення вищих навчальних закладів; для осіб, звільнених у запас з військової або альтернативної (невійськової) служби; для інвалідів, направлених на роботу за рекомендаціями медико-соціальної експертизи; при прийнятті на роботу в іншу місцевість і при переведенні на роботу на інше підприємство.

Контракт — це різновид трудового договору. Контракт укладається на певний строк і застосовується для працівників, які приймаються на роботу на визначений термін або на час виконання певної роботи.

Контракт укладається у письмовій формі у двох примірниках і підписується роботодавцем та працівником, якого приймають на роботу за контрактом. Документ набирає чинності з моменту його підписання або з дати, визначеної сторонами у контракті. На підставі контракту видається наказ (розпорядження) про прийняття працівника на роботу.

У контракті вказуються обсяги пропонованої роботи та вимоги до якості і строків її виконання, термін дії контракту, права, обов'язки та взаємна відповідність сторін, умови оплати й організації праці, підстави припинення та розірвання контракту, соціальне-побутові та інші умови, необхідні для виконання зобов'язань з урахуванням специфіки роботи, професійних особливостей та фінансових можливостей підприємства.

І. Теоретичні основи

День звільнення є останнім робочим днем для працівника. Чи має він повністю відпрацювати його та виконувати трудові обов'язки, закріплені в посадовій інструкції, чи може займатися лише підписанням обхідного листка, здаванням матеріальних цінностей, отриманням трудової книжки та розрахунку? А. Коржова, м. Кривий Ріг

ВІДПОВІДЬ: Дійсно, день звільнення для працівника — останній робочий день. Про це навіть записано в п. 2.26 Інструкції про порядок ведення судових книжок працівників, затвердженої спільним наказом Міністерства праці, Міністерства соціального захисту населення та Міністерства юстиції України від 29.07.93р. №58 : "днем звільнення вважається останній день роботи". І як у будь-який робочий день, у цей день працівнику необхідно виконувати свої функціональні обов'язки Наведемо норми трудового законодавства, які свідчать про це.

Стаття 139 КЗпП передбачає, що працівники зобов'язані працювати чесно й сумлінно, своєчасно й точно виконувати розпорядження власника або уповноваженого ним органу, додержуватися трудової та технологічної дисципліни, вимог нормативних актів про охорону праці, дбайливо ставитися до майна власника, з яким укладено трудовий договір. Основні серед трудових обов'язків — обов'язок виконувати роботу (обумовлено трудовим договором, робочою чи посадовою інструкцією) та додержання встановленого режиму роботи. Нагадаємо: останній закріплюють у правилах внутрішнього трудового розпорядку, які затверджують трудові колективи за поданням власника або уповноваженого ним органу і виборного органу первинної профспілкової організації (профспілкового представника) на основі типових правил – (ст. 142 КЗпП).

Але не варто думати, що підписувати обхідний листок, отримувати трудову книжку та кошти в бухгалтерії {остаточний розрахунок) працівник має у вільний від роботи час. Це не так. Та й погодьтеся, на це потрібно не так уже й багато часу.

Звісно, може бути й виняток: коли працівник працює позмінно, договір може розриватися у день, який для працівника є вихідним (хоча для підприємства він робочий). Тоді працювати у цей день працівник не буде, а лише отримає від роботодавця належне.

Висновок

Трудовий договір між працівником і підприємством чинний і в день звільнення, тому працівник не повинен забувати про свої обов'язки, які закріплено в посадовій (робочій) інструкції, та повинен повністю відпрацювати робочий день.

Працівник подав заяву про надання відпустки, у якій просить звільнити його з роботи за угодою сторін в останній день відпустки. Ми видали 2 накази: про надання відпустки та про звільнення працівника за угодою сторін в останній день відпустки. Але працівник захворів, перебуваючи у відпустці. Чи потрібно у такій ситуації продовжити відпустку? Як правильно оплатити лікарняний? Якою буде дата звільнення? П. Гончаренко, бухгалтер, м. Ужгород

ВІДПОВІДЬ: У Вашій ситуації працівник має право продовжити відпустку. Згадайте: згідно з п. 1 ч. 2 ст. 11 Закону України "Про відпустки" від 15.11.96 р. № 504/96 – ВР та п.1 ч.2 ст.80 Кодексу законів про працю (далі - КЗпП) щорічну відпустку повинні перенести на інший період або продовжувати в разі тимчасової непрацездатності працівника, засвідченої в установленому порядку. Тож на вимогу працівника Вам потрібно продовжити відпустку (перенести її не вдасться, адже працівник звільняється) та нарахувати лікарняні за весь час хвороби. Порядок їх обчислення нічим не відрізняється від звичайного (середній заробіток обчислюють відповідно до Порядку обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням, затвердженого постановою КМУ від 26.09.01р. № 1266). Щоправда, можливий один виняток (коли відпустку не продовжують), але про нього трохи нижче.

Розберемося з датою звільнення.

Звільняють за угодою сторін на підставі п. 1 ст. 36 КЗпП. До того ж не має значення, хто виступає ініціатором звільнення, головне, аби працівник і роботодавець дійшли згоди. Про припинення трудового договору роботодавець видає наказ.

Тут можливі два варіанти розвитку подій залежно від того, у який саме день працівник просить звільнити його.

Перший. Працівник написав у заяві: "прошу звільнити мене в останній день відпустки".

Роботодавець мусить продовжити відпустку на кількість невикористаних працівником днів та змінити дату звільнення, вказану в наказі про звільнення. Тоді датою звільнення буде дата останнього дня відпустки. Звісно, доведеться нарахувати лікарняні. А от відпускні нараховувати по-новому не потрібно. Щоправда, коли відпустка припадає на 2 місяці (і більше), доведеться провести перерахунок утримань та нарахувань податку з доходів та соціальних внесків за відповідні місяці.

Другий. Працівник зазначив: "прошу звільнити мене в останній день відпустки — 28 вересня 2007 року".

Коли у заяві конкретизовано дату, з якої працівник бажає залишити роботу, і працівник не відкликає заяви, скажімо, у зв'язку із хворобою, роботодавець повинен звільнити працівника в строк, про який просив працівник. Тут не спрацьовує ч. 3 ст. 40 КЗпП, за якою не допускається звільнення працівника з ініціативи власника або уповноваженого ним органу в період його тимчасової непрацездатності (крім звільнення за пунктом 5 цієї статті), а також у період перебування працівника у відпустці. Зауважте: у нормі йдеться про звільнення з ініціативи власника, тож для звільнення за угодою сторін вона не діє.

Але тут є один нюанс. Хоча працівника й звільняють з дати, яку він зазначив у заяві, листок непрацездатності оплачують повністю за весь період хвороби. Пояснюється це просто: допомогу по тимчасовій непрацездатності виплачують застрахованим особам за весь період до відновлення працездатності або до встановлення медико-соціальною експертною комісією (МСЕК) інвалідності незалежно від звільнення застрахованої особи в період втрати працездатності у порядку та розмірах, встановлених законодавством (ст. 2 Закону України "Про розмір внесків на деякі види загальнообов'язкового державного соціального страхування" від 11.01.01 р. №2213-111). Не забувайте, Ідо перші 5 днів непрацездатності оплачують за кошти підприємства. Крім того, доведеться перерахувати відпускні та виплатити компенсацію за невикористані дні відпустки та остаточно розрахуватись з працівником.

Наше підприємство місяць як зареєстровано. З найманих працівників лише я — головний бухгалтер і директор (він же — один із засновників). Директор планує набирати нових співробітників, а всю кадрову документацію веду поки я. Підкажіть, будь ласка, чи потрібно складати штатний розпис або можна обійтися наказами керівника ? І взагалі, чи може підприємство працювати без штатного розпису? М. Міронова, м. Дніпропетровськ

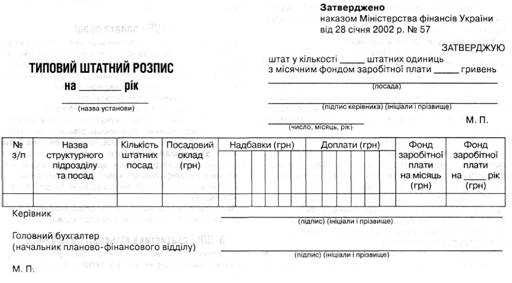

ВІДПОВІДЬ: Одразу скажемо: штатний розпис (ШР) — необхідний кадровий документ для будь-якої юридичної особи. Про його форму, зміст і порядок складання ми докладно писали в газеті "Все про бухгалтерський облік" № 53 за 2005 рік, стор. 18. Пригадаємо, що ж він собою являє.

У штатному розписі визначають штатний склад і штатну чисельність працівників підприємства (установи, організації) згідно з його організаційною структурою відповідно до статуту (положення).

Інакше кажучи, у ньому встановлюють кількість працівників кожної професії з розподілом штатних одиниць за структурними підрозділами підприємства. Крім того, тут-таки фіксують розміри посадових окладів з урахуванням умов праці.

Уніфікованої форми ШР не існує. Однак у бюджетній сфері, де всі витрати (зокрема, й на оплату праці) регламентовано, така форма є. Й для бюджетників ШР обов'язковий. Затверджено її наказом Мінфіну від 28.01.02 р. № 57. І, що примітне, незважаючи на свою бюджетну спрямованість, вона (з незначними коригуваннями) підійде для потреб будь-якого, у тому числі і небюджетного, роботодавця. Адже в ній передбачено майже всі ті обов'язкові реквізити ШР, про які ми говорили в № 53 за 2005 рік.

У ШР має бути така інформація:

— перелік посад (за кожним структурним підрозділом і з урахуванням взаємопідпорядкованості співробітників) із зазначенням коду за Класифікатором професій;

- кількість штатних одиниць;

— суми посадових окладів (тарифних ставок) і надбавок (доплат) згідно з Положенням про оплату праці;

— інформація про розмір постійних щомісячних премій;

— місячний фонд оплати праці.

До речі, як ви вже зрозуміли, до складання ШР на підприємстві повинно бути затверджено і прийнято низку локальних нормативів. Зокрема, Положення про оплату праці і Положення про преміювання.

Про колективний договір поки не йдеться, оскільки процес колективних переговорів може тривати досить довго. Але все одне врахуйте, що обидва згаданих положення — продукт консенсусу представників роботодавця і трудового колективу.

Ви запитаєте, як їх скласти, якщо на підприємстві всього двоє — начальник і його підлеглий? Вважаємо, можна підготувати і затвердити тимчасові варіанти цих документів. А потім внести до них зміни. Точнісінько так само і з ШР, тим більше, що повністю без нього обійтися навряд чи вдасться, і ось чому.

Насамперед через ч. 3 ст. 64 Господарського кодексу України. В ній читаємо:

"підприємство самостійно визначає свою організаційну структуру, встановлює чисельність працівників і штатний розпис".

І хоча це не обов'язки, а, імовірніше, права (ключове в цій фразі слово "самостійно"), дану норму ми б назвали основною. Адже у підсумку виявляється, що ШР — фундамент всього кадрового діловодства роботодавця. Більш того, ШР буде потрібен для одержання ряду дозвільних документів. Судіть самі.

ШР і добір персоналу підприємства

Це перший і найвагоміший аспект: ШР визначає, які спеціалісти (робітники) будуть задіяні на підприємстві, і багато в чому обумовлює їх функціональні обов'язки. Наприклад, посада начальника відділу кадрів автоматично передбачає, що цього не повинен робити головбух. І потім: за ШР можна легко з'ясувати, чим підприємство займається (у штаті автомайстерні навряд чи знайдеться місце овочівнику). Тим більш важливо, що ШР дає можливість бачити і контролювати потребу підприємства в персоналі.

Тільки завдяки ШР вам відомо, що на вашому підприємстві має місце суміщення посад, виконання обов'язків тимчасово відсутніх працівників, розширення зон обслуговування і сумісництво.

ШР і оплата праці

Не секрет, що в основі організації оплати праці в нашій країні покладено тарифну систему, що включає тарифні сітки, тарифні ставки, схеми посадових окладів і тарифно-кваліфікаційні довідники. Використовують її для розподілу за розрядами тарифної сітки:

— робіт — залежно від їх складності;

— працівників — залежно від їх кваліфікації.

При цьому мають простежуватися чіткі міжкваліфікаційні співвідношення. Найнижчий рівень — зарплата робітника 1-го розряду, що з 2006-го року повинна бути більше за мінімальну заробітну плату. А спеціаліст більш високої кваліфікації має одержувати більше, ніж його менш кваліфікований колега. Недотримання даної вимоги — не що інше, як порушення трудового законодавства.

Як правило, ці міжкваліфікаційні співвідношення й закріплюють у ШР, зазначаючи суми посадових окладів.

ШР і статистика кількості працівників

В Інструкції зі статистики кількості працівників, затвердженій наказом Держкомстату України від 28.09.05 р.

№ 286, є чітке словосполучення "штатний працівник". Вона регламентує механізм підрахунку облікової кількості штатних працівників у цілому по підприємству, а також окремих їх категорій. Наприклад, зайнятих в умовах, що не відповідають санітарно-гігієнічним нормам, пенсіонерів, що працюють, інвалідів тощо. Нею керуються, зокрема, при визначенні середньої кількості працівників для обчислення суми комунального податку, визначення нормативів створення робочих місць для інвалідів. ШР суттєво полегшує такі статистичні розрахунки (хоча й не відіграє для них головної ролі).

Вимоги держорганів до наявності ШР

Вимагати ШР від роботодавця можуть, припустимо, перевіряючі Фонду соціального захисту інвалідів (п. 8 Порядку проведення перевірки підприємств, установ, організацій та фізичних осіб, що використовують найману працю, затвердженого постановою КМУ від 31.01.07р. №70).

Без ШР не обійтися і при відкритті рахунків у банку — у тому числі й на підставі цього документа визначають осіб, яким може бути надано право другого підпису (п. 18.6 Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затвердженої постановою Правління НБУ від 12.11.03 р. №492).

Згадку про ШР ми знаходимо і в п. 3.5 Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління НБУ від 15.12.04 р. № 637. Тут від інформації, закріпленої в ШР, залежить правильність оформлення видачі коштів (для осіб, яких немає в ШР, встановлено особливі правила). А в п. 4.8 цього самого Положення говориться про організацію керівництвом роботи з готівковими коштами у випадках, якщо в ШР немає посади касира.

І це ще не все. Як уже мовилося, у ШР фіксують посади, необхідні підприємству для ведення обраної діяльності. А для окремих видів діяльності потрібна ліцензія. Саме тому в рамках контролю за дотриманням ліцензійних умов у того, хто одержав ліцензію, вимагатимуть ШР. Аби переконатися, що в його штаті є необхідні спеціалісти (див., наприклад, Порядок контролю за додержанням Ліцензійних умов провадження певних видів господарської діяльності в галузі охорони здоров'я, що ліцензуються, затверджений наказом Держкомпідприємництва, Міністерства охорони здоров'я України від 18.09.02 р. № 103/346). І таких ситуацій багато.

Надання інформації про вакансії

Закон України "Про зайнятість населення" від 01.03.91 р. № 803-ХІІ (ч. 4 ст. 20) зобов'язує роботодавців у певних випадках надавати центрам зайнятості інформацію про вільні робочі місця (вакансії). Відповідна форма затверджена наказом Мінпраці від 19.12.05 р. №420 і називається "Звіт про наявність вакансій" (ф. № 3-ПН). Як ви розумієте, саме поняття "вакансія" передбачає, що є якійсь список посад, в якому вона може виявитися. Таким є ШР.

Підіб'ємо підсумок

У нашому законодавстві немає прямої норми (норм), яка б ВИМАГАЛА від роботодавця затвердити ШР. Але обійтися без ШР складно через перелічені вище причини. Тому часто-густо ШР не тільки бажаний, але й необхідний.

Що стосується відповідальності, то ПРЯМОГО покарання (наслідків) за відсутність ШР також не передбачено. Щоправда, Мінпраці в листі від 27.06.07р. № 162/06/187-07 вбачає в цьому привід для застосування до посадових осіб роботодавця штрафу за ч. 1 ст. 41 Кодексу про адміністративні правопорушення (у розмірі від 25 до 850 грн). Нам підхід міністерства не здається таким уже однозначним. Адже, повторимося, законодавство про працю не порушується. Водночас відсутність ШР може послужити причиною таких порушень. І тоді покарання буде цілком обґрунтованим.

Тому-то, як бачите, мати на підприємстві затверджений, ретельно продуманий ШР — насамперед в інтересах самого роботодавця.

ІІ. Організація первинного обліку розрахунків з оплати праці

2.1 Економічний зміст та завдання обліку розрахунків з оплати праці

Суб'єктами трудових відносин у сучасному суспільстві є держава, трудові колективи, окремі особи. Матеріальну основу та об'єкт відносин становлять праця, її умови і результати.

Сучасний етап переходу економіки України до ринку, що характеризується спадом виробництва і поглибленням кризових явищ в економіці, зниженням життєвого рівня населення, офіційним безробіттям та розладом фінансової системи, вимагає пошуку шляхів забезпечення високого рівня добробуту народу на основі раціональної організації оплати праці й створення достатньої кількості робочих місць, комплексного реформування всіх складових систем економічних відносин, включаючи відносини власності та присвоєння тощо. Усе це може бути досягнуто за умови створення належної системи обліку і контролю за витратами праці та її оплатою.

У процесі виробництва споживається жива та уречевлена праця. Уречевлена праця втілена в засоби виробництва (будівлі, машини, сировину, добрива, пальне, запасні частини тощо), які переносять свою вартість на вироблений продукт. Жива праця створює нову вартість, частина якої споживається самими працівниками і одержується у формі оплати праці. Питання оплати праці регулюється основними нормативними документами: Кодексом законів України про працю, Законом України "Про оплату праці" від 24.03.95 № 108/95-ВР, зі змінами і доповненнями; Порядком обчислення середньої заробітної плати, затвердженим постановою Кабінету Міністрів України від 08.02.95 № 100, зі змінами і доповненнями; Інструкцією зі статистики заробітної плати, затвердженою наказом Міністерства статистики України від 11.12.95 № 323; Декретом Кабінету Міністрів України "Про прибутковий податок з громадян" від 26.12.92 № 13-92 зі змінами і доповненнями; Законом України "Про відпустки" від 15.11.96. Згідно статті 8 Закону держава здійснює регулювання оплати праці працівників підприємств всіх форм власності шляхом встановлення розміру мінімальної заробітної плати та інших державних норм і гарантій, регулювання фондів оплати праці працівників підприємств монополістів згідно переліку, визначеному Кабінетом Міністрів України, а також шляхом оподаткування прибутків працівників.

Нарахування, виплата та облік оплати праці мають проводити згідно з чинним законодавством нормативними та інструктивними матеріалами, які регулюють трудові відносини.

Облік праці та коштів на її оплату займає одне з важливих місць в бухгалтерському обліку на сільськогосподарських підприємствах. У складі виробничих витрат оплата праці складає від 15 до 35% всіх витрат і здійснює значний вплив їм формування фінансових результатів діяльності підприємства.

Під оплатою праці прийнято розуміти виражену в грошовому обчисленні певну частку праці працівників в суспільному продукті, яка надходить в особисте споживання.

Закон України "Про колективні договори та узгодження" регламентує сферу соціальне - трудових відносин, у тому числі з питань нормування й оплати праці, встановлення форм, систем, розмірів заробітної плати й інших видів виплат (доплат, надбавок, премій тощо), встановлення гарантій, компенсацій, пільг і умов регулювання фондів оплати праці. Колективний договір може передбачати й інші додаткові в порівнянні з чинним законодавством і угодами гарантії, соціальне — побутові пільги.

Підприємство за наявності фінансових можливостей згідно зі статтею 15 Закону "Про оплату праці" самостійно в колективному договорі визначає умови й оплату праці. При цьому визначаються форми та системи оплати праці своїх працівників, норми праці, розцінки, тарифні сітки, схеми посадових окладів, умови введення І розміри надбавок, доплат, премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат з дотриманням норм, передбачених законодавством.

Оплата праці робітників тісно пов'язана з їх соціальним страхуванням, яке здійснює підприємство через обов'язкові відрахування до позабюджетних соціальних фондів. Тарифи страхових внесків до цих фондів для підприємств встановлюються в законодавчому порядку у відсотках до нарахованої заробітної плати.

Основними завданнями обліку праці та його оплати є:

> своєчасне і правильне обчислення заробітку кожному працівнику відповідно до виконаної роботи за обумовленими умовами оплати праці;

> точне обчислення податків та інших утримань з нарахованого заробітку, своєчасне їхнє перерахування за призначенням;

> забезпечення своєчасної виплати заробітної платні;

> правильне включення витрат на оплату праці і відрахувань на соціальні потреби в собівартість продукції (робіт, послуг);

> формування достовірної інформації з праці та її оплаті, необхідної для оперативного керівництва і складання звітності, а також для здійснення розрахунків з податковими органами та органами соціального страхування.

На основі даної інформації здійснюється контроль за використанням робочого часу на виробництві, упровадженням прогресивних методів оплати праці, дотриманням співвідношення між зростанням продуктивності праці і його оплатою, за рівнем витрат на оплату праці, використанням коштів, які направлені на споживання.

2.2 Види і форми оплати праці

В основу організації оплати праці на підприємствах покладено три взаємозв'язаних і взаємозалежних елементи: тарифну систему, нормування праці та форми оплати праці, Тарифна система складається з тарифних сіток, тарифних ставок, схеми посадових окладів. Під нормуванням праці розуміють норму часу на виконання роботи або норму виробітку за одиницю часу, чим визначається розцінка за працю та загальна сума заробітної плати.

Залежно від основної ознаки (кількості праці або часу) розрізняють дві форми оплати праці: відрядну, коли в основу розрахунку плати беруть кількість виконаної роботи і розцінку за її одиницю, та почасову, при якій згідно з тарифною ставкою за час роботи або окладом оплачують затрачений на підприємстві час. Кожна з цих форм має різновиди, пов'язані з матеріальними винагородами за кількісні та якісні, індивідуальні чи колективні показники або з результатами роботи (відрядно-преміальна, почасово-преміальна тощо).

Відрядна оплата має такі різновиди: пряма відрядна, відрядно-преміальна і акордно-преміальна, При першому виді оплати розцінки за одиницю продукції (роботи) є незмінними, а розмір заробітної плати залежить від виробітку (чим вищий він, тим вища й оплата, тобто в даному випадку спостерігається пряма залежність). Цю оплату праці застосовують в основному в промислових цехах сільськогосподарських підприємств, а також у будівництві.

При відрядно-преміальній оплаті поряд з оплатою за відрядними розцінками за обсяг виконаних робіт працівникам нараховують преміальні за виконання місячних, квартальних або річних виробничих завдань і встановлених норм виробітку. Таку систему оплати праці практикують у ремонтних майстернях, автопарку, а також у рослинництві й тих галузях тваринництва, де продукція надходить протягом року.

Суть акордно-преміальної оплати праці полягає в тому, що її нараховують за кінцевий результат виробництва продукції з урахуванням її кількості та якості. Протягом року працівникам сільськогосподарських підприємств видають аванс, обчислений за відрядними розцінками за обсяг виконаних робіт у рослинництві або кількість тварин, яких доглядають.

В умовах колективного підряду при безнарядній формі обліку праці аванс кожному працівникові нараховують залежно від кількості відпрацьованого ним часу та його кваліфікації. По закінченні збирання врожаю видають різницю між заробітною платою (оплатою праці), нарахованою за продукцію, та сумою виданого протягом року авансу. Доплату за продукцію розподіляють між працівниками виробничого підрозділу пропорційно до оплати праці, нарахованої протягом року за обсяг виконаних робіт.

При почасово-преміальній оплаті, крім посадових окладів (тарифних ставок), виплачують премії.

Розрізняють два види заробітної плати — основну і додаткову. Основну нараховують згідно із затраченою на підприємстві працею за час роботи, додаткову — за невідпрацьований час, який підлягає оплаті (час відпустки, виконання державних і громадських обов'язків тощо).

Основну заробітну плату розраховують на підставі тарифних розрядів, присвоєних працівникам, часових тарифних ставок для відрядників і погодинників, норм виробітку, норм часу та посадових окладів. Для визначення почасового заробітку достатньо знати розряд працівника, часову тарифну ставку даного розряду і кількість відпрацьованих годин згідно з табелем.

З метою підрахунку відрядного заробітку на основі тарифної ставки за час роботи визначають розцінку за одиницю роботи, а потім — суму заробітної плати, виходячи з кількості виробленої продукції.

При нарахуванні заробітної плати за посадовим окладом останній зберігається при відпрацюванні всіх робочих днів місяця. При відпрацюванні неповного місяця середньоденний заробіток множать на кількість робочих днів.

Премії, які видають працівникам, також належать до основної заробітної плати, їх сума визначається величиною основного заробітку, нарахованого за період преміювання.

Важливо також розрізняти номінальну і реальну заробітну плату. Номінальна заробітна плата — це сума грошей, одержаних за годину, день, тиждень тощо; реальна — це кількість товарів і послуг, які можна придбати за номінальну плату. Іншими словами, реальна заробітна плата — це купівельна спроможність номінальної заробітної плати.

Сума основної та додаткової заробітної плати (оплати праці) становить фонд заробітної плати. Облік має забезпечити дійовий контроль за його використанням.

У сільськогосподарських підприємствах до складу фонду оплати праці включають:

· оплату праці працівників за обсяг виконаної роботи або відпрацьований час за прийнятими на підприємстві відрядними розцінками, тарифними ставками і посадовими окладами, натуральну оплату у встановленій оцінці;

· суми, що належать у кінцевий розрахунок за кількість та якість виробленої продукції, оплату за час чергових і додаткових відпусток, виконання державних, громадських обов'язків тощо, передбачену в Положенні про оплату праці, яке кожне сільськогосподарське підприємство розробляє, керуючись діючими нормативними актами. У держгоспах — директор після погодження з профспілковою організацією;

· доплату за перевиконання плану виробництва або реалізації сільськогосподарської продукції, одержання продукції понад досягнутий середній рівень за попередні 3—5 років, виконання важливих сільськогосподарських робіт із високою якістю у встановлений строк чи достроково, скорочення прямих витрат та зниження собівартості продукції, використання і збереження техніки;

· надбавки за класність трактористам-машиністам, звання майстра, стаж роботи за спеціальністю в одному підприємстві, шкідливі й особливі умови праці, догляд за тваринами на пасовищах, вчене звання, керівництво бригадою чи ланкою незвільненим від основної роботи працівникам, а також інші надбавки і доплати, передбачені Положенням про оплату праці.

Склад фонду оплати праці в держгоспах принципових відмінностей не має і формується на загальних засадах. Разом із тим у кожному підприємстві необхідно забезпечити окремий облік сум, що не входять у фонд оплати праці. До них належать премії, які виплачують тільки при наявності спеціальних асигнувань: за розробку та впровадження нової техніки і технології, комплексної автоматизації й механізації виробництва, по винахідництву і раціоналізації, одноразову матеріальну допомогу, яку видають за рахунок фондів економічного стимулювання, якщо вони створюються на підприємстві, або прибутку, використаного для заохочення працівників.

Мистецтво управління ринковою економікою полягає насамперед у виявленні оптимального варіанта поєднання ринкових і державних важелів. Роль держави в регулюванні оплати праці у сучасних умовах має зводитися до: встановлення мінімальної заробітної плати за погодженням із профспілковими об'єднаннями; регламентації деяких державних норм і гарантій щодо оплати праці (за роботу в надурочний час, у святкові та неробочі дні тощо); встановлення порядку віднесення витрат на виробництво; визначення механізму регулювання коштів, які направляються на споживання, на підприємствах усіх форм власності; визначення умов оплати праці керівників державних підприємств, працівників державної сфери, державних службовців; участі у переговорному процесі між підприємцями і профспілками в межах системи соціального партнерства.

Договірне регулювання оплати праці працівників підприємства здійснюється на основі системи тарифних угод, що укладаються на міжгалузевому (генеральна тарифна угода), галузевому (галузева тарифна угода) і виробничому (тарифна угода, яка укладається на підприємстві) рівнях.

Облік праці та заробітної плати регламентується нормативними документами, розробленими і затвердженими Міністерством праці та соціальної політики, Міністерством фінансів і Державним комітетом статистики України. Йдеться, зокрема, про основні положення щодо обліку праці й заробітної плати, вказівки по використанню та заповненню форм первинної документації щодо обліку праці й заробітної плати тощо.

Умови оплати праці на підприємствах регулюються Законом України про оплату праці, який сприяє поліпшенню економічного становища народного господарства держави, зростанню реальної оплати праці й стриманню інфляційних процесів. У Законі визначено права працівників щодо оплати праці та їхнього захисту. Так, працівник має право на оплату своєї праці залежно від її результатів, складності й умов відповідно до законодавчих актів на підставі укладеного трудового договору.

2.3 Первинний облік праці та порядок нарахування оплати праці в рослинництві

В рослинництві використовується акордно-преміальна оплата праці. При такій оплаті праці нарахування зарплати здійснюється за кінцевими показниками (за одержану продукцію). Нараховану оплату праці по розцінках встановлених на початок року за 1 ц продукції, який визначається на основі даних технологічних карт. З технологічних карт беруть тарифний фонд оплати праці збільшений на відповідний відсоток (20-50%) і ділять на плановий вихід продукції. Продукція рослинництва надходить не рівномірно, а роботи по її вирощуванню ведуться протягом року, тому до одержання урожаю оплату праці нараховують по відрядних розцінках за виконану роботу з оплатою надбавок (стаж, класність і інше) В