Деятельность страховой компании

Содержание

1. Законодательная база

1.1 Нормативно-правовые документы, регулирующие деятельность страховой компании

1.2 Основные положения договора страхования

2. Практическая часть

2.1 Общая характеристика и история страховой компании

2.2 Организационная структура страховой компании

2.3 Общая характеристика деятельности страховой компании

Список литературы

1. Законодательная база

1.1 Нормативно-правовые документы, регулирующие деятельность страховой компании

Система законодательства, регулирующая в настоящее время страховую деятельность в России, базируется на Гражданском Кодексе РФ и Федеральном Законе "Об организации страхового дела в РФ" (с изменениями и дополнениями от 31 декабря 1997 года).

Гражданский Кодекс Российской Федерации, регулируя общие обязательственные стороны осуществления страхования, определяет суть правоотношений, возникающих по договору страхования. Законодательство о страховании определяет форму (добровольное или обязательное) проведения вида страхования, порядок и механизмы регулирования страховой деятельности, требования к участникам страхового процесса. Подзаконные акты органов надзора и ведомственные нормативные документы координируют страховую деятельность компаний по конкретным вопросам ее осуществления.

Определенные законодательством механизмы регулирования деятельности страховых компаний по своим принципам в целом соответствуют мировой практике, но их неактивное применение не способствует эффективному росту качественных показателей отечественных страховщиков. Основное внимание в нормативах контроля и регулирования уделяется управлению активами и обязательствами страховой компании. Механизм надзора и контроля включает в себя регулирование следующих показателей и процедур деятельности страховой компании: уставный капитал; лицензирование; формирование тарифов страховых взносов; формирование и структура резервов; соответствие нормативам платежеспособности; перестрахование; ограничение размеров единичных рисков; инвестиционная политика.

Схематически (см. Рис. 1.) это может быть представлено в форме двух основных аспектов регулирования: законодательного регулирования и страхового надзора.

Рисунок 1. Схема регулирования страховой деятельности

Цель права страхового надзора установлена в законе РФ «Об организации страхового дела» и состоит в обеспечении соблюдения требований действующего законодательства о страховании, эффективного развития страховых услуг, защиты прав и интересов страхователей, страховщиков, иных заинтересованных лиц и государства. Основу права страхового надзора составляют нормы административного и финансового права, содержащиеся в Законе РФ об организации страхового дела, указах Президента, постановлениях Правительства, ведомственных нормативных актах.

Административное право, являясь важнейшим инструментом надзора за деятельностью страховых организаций, регулирующим отношения между страховщиками, страховыми брокерами и государством, основывается на следующих основных источниках права (главным образом ведомственных нормативных актах, изданных федеральным органом России по надзору за страховой деятельностью):

— Закон Российской Федерации «Об организации страхового дела в Российской Федерации» от 27 декабря 1992 года;

— Условия лицензирования страховой деятельности на территории Российской Федерации от 19 мая 1994 года;

— Правила формирования страховых резервов по видам страхования иным, чем страхование жизни, от 18 марта 1994 года;

— Правила размещения страховых резервов от 14 июня 1999 года с изменениями и дополнениями;

—Положение о порядке дачи предписания, ограничения, приостановления и отзыва лицензии на осуществление страховой деятельности от июня 2001 года;

—Инструкция о порядке расчета нормативного соотношения активов и обязательств страховщиков от ноября 2001 года;

—Временное положение о порядке ведения реестра страховых брокеров, осуществляющих свою деятельность на территории Российской Федерации, от 9 февраля 1995 года;

— План счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций и инструкция по его применению;

— Положение о страховом пуле от 18 мая 1995 года;

—Положение о госрегистрации объединений страховщиков на территории Российской Федерации от 26 апреля 1993 года.

Государственное право регламентирует правовую форму государственного органа страхового надзора, его место и функции в системе федеральных органов государственной исполнительной власти и основывается на: Конституции Российской Федерации, Законе Российской Федерации «Об организации страхового дела в Российской Федерации», Указе Президента Российской Федерации «О системе федеральных органов исполнительной власти» от 14 августа 1996 года, Указе Президента «О структуре федеральных органов исполнительной власти» от 14 августа 1998 года.

Финансовое право регламентирует отношения между страховыми организациями, страхователями и государством по поводу образования и использования финансовых фондов в страховых организациях, главными из которых являются страховые резервы, в том числе отношения по определению состава затрат субъектов страховых отношений, определения налогооблагаемой базы страховщиков, расчета и уплаты налога на прибыль, налога на добавленную стоимость, иных видов налогов и обязательных платежей, и включает следующие основные нормативные акты: Налоговый кодекс РФ; План счетов бухучета финансово-хозяйственной деятельности страховых организаций и инструкция по его применению; Правила формирования страховых резервов по видам страхования иным, чем страхование жизни, от 18 марта 1994 года.

Юридические основания осуществления надзора за страховой деятельностью и основной перечень контрольных функций, осуществляемых надзором, установлены в некоторых статьях Закона «Об организации страхового дела в Российской Федерации» (ст. 29, 31, 32), которые скорее упоминают эти функции, но не раскрывают их содержания. Государственный надзор за страхованием связан с осуществлением следующих контрольных функций:

—лицензирование страховой деятельности, включая контроль за финансовым состоянием, условиями страхования и обоснованностью страховых тарифов;

— установление порядка формирования страховых резервов;

— установление правил размещения страховых резервов (точнее — активов, покрывающих страховые резервы);

— установление нормативного соотношения между активами и обязательствами страховщика (маржа платежеспособности);

— установление форм и сроков предоставления бухгалтерской и статистической отчетности;

— регистрация страховых брокеров;

— ведение реестра страховщиков;

— приостановление и отзыв лицензий на право осуществления страховой деятельности.

Действующее гражданское законодательство не оставляет места для осуществления надзора за учреждением страховщика и реальностью его капитализации. Предписан лишь минимальный размер уставного капитала страховщика, установленный дифференцированно, в зависимости от предполагаемых направлений деятельности по страхованию: страхование жизни, страхование иное, чем страхование жизни, перестрахование. Процедура лицензирования, предусмотренная российским законодательством, включает контроль за: наличием достаточной суммы активов у страховщика; условиями страхования на предмет их соответствия нормам гражданского законодательства; обоснованностью страховых тарифов; соответствием правил формирования страховых резервов по страхованию иному, чем страхование жизни, установленным законодательными требованиями; бизнес-планом.

Выданная лицензия предоставляет страховщику право на проведение видов страховой деятельности, перечисленных в лицензии, в соответствии с правилами страхования, которые приводятся в приложении к ней. Последующее расширение перечня видов страхования (приложение к лицензии), вновь требует прохождения процедуры лицензирования, однако дополняется контролем со стороны надзора за соблюдением нормативного соотношения между активами и обязательствами (резервом платежеспособности).

Эффективность государственного надзора за деятельностью страховых организаций может быть сведена к следующим компонентам: использование достоверной и полной финансовой, бухгалтерской и иной информации; своевременность и полнота надзора; действенность и оперативность в применении санкций со стороны надзора.

1.2 Основные положения договора страхования

Типичная структура договора страхования включает следующие основные положения:

1. Определения.

2. Общие положения.

3. Объекты и предметы страхования.

4. Страховые риски.

5. Страховые суммы.

6. Порядок заключения договора страхования.

7. Порядок уплаты страховой премии (страховых взносов).

8. Сроки действия договора страхования.

9. Прекращение договора страхования.

10. Двойное страхование.

11. Взаимоотношения сторон при наступлении страхового случая.

12. Определение размера ущерба, размера страхового возмещения и условия осуществления выплаты страхового возмещения.

13. Права и обязанности сторон.

14. Изменение степени риска.

15. Суброгация.

16. Рассмотрение споров.

Детально следует изучить раздел договора "права и обязанности" или "взаимоотношения сторон при наступлении страхового случая". Компания по условиям документа возлагает на человека обязанности при наступлении такого случая, об исполнении которых люди, как правило забывают и не выполняют. Это может привести к отказу в возмещении

Так как для клиентов страховых компаний важно иметь гарантии получения страхового возмещения, страховые компании должны обладать должной финансовой устойчивостью и платежеспособностью. Основой финансовой устойчивости страховщиков является наличие у них определенного размера оплаченного уставного капитала, страховых резервов и использование системы перестрахования. В соответствии с Законом Российской Федерации от 27 ноября 1992 г. № 4015-1 “Об организации страхового дела в Российской Федерации” минимальный размер оплаченного уставного капитала, сформированного за счет денежных средств, на день подачи юридическим лицом документов для получения лицензии на осуществление страховой деятельности должен быть не менее 25 тысяч минимальных размеров оплаты труда - при проведении видов страхования иных, чем страхование жизни, не менее 35 тысяч минимальных размеров оплаты труда - при проведении страхования жизни и иных видов страхования, не менее 50 тысяч минимальных размеров оплаты труда - при проведении исключительно перестрахования.

Существенные условия договора страхования:

- об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования;

- о характере события, на случай наступления которого осуществляется страхование (страхового случая);

- о размере страховой суммы;

- о сроке действия договора.

При заключении договора личного страхования между страховщиком и страхователем должно быть достигнуто соглашение:

- о застрахованном лице;

- о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

- о размере страховой суммы;

- о сроке действия договора.

2. Практическая часть

2.1 Общая характеристика и история страховой компании

Полное наименование компании: закрытое акционерное общество «МАКС».

Организационно-правовая форма: закрытое акционерное общество.

Юридический адрес:115184, г.Москва, ул. Малая Ордынка, д.50.

Почтовый адрес: Россия, 115184, г.Москва, ул. Малая Ордынка, д.50.

История возникновения компании:

Страховая группа «МАКС» стояла у истоков российского рынка страхования, занимаясь разработкой методов и технологий этого бизнеса. Компания начинала с создания методик обязательного медицинского страхования, добровольного медицинского страхования, страхования ядерных рисков. Компания стала одним из авторов системы льготного страхования жилищного фонда Москвы, которая стартовала 12 лет назад. В 1996 году страховая компания «МАКС» приняла участие в разработке и внедрении этой поистине уникальной для России системы, которая за годы работы зарекомендовала себя как доступная, надежная, технологичная и удобная для потребителей.

Сегодня компания накопила значительный опыт создания методологии новых видов страхования, которая помогает компаниям группы быстро и эффективно разрабатывать новые страховые продукты.

13 марта 2009 года страховая компания «МАКС» отметит 17 лет с момента создания. Крупный универсальный страховщик с богатым опытом работы на страховом рынке предоставляет услуги физическим и юридическим лицам на всей территории Российской Федерации.

Бренд «МАКС» представлен во всех регионах РФ, а клиентская база компании обширна и разнообразна. Основными видами страхования являются страхование средств наземного транспорта, ОСАГО, страхование имущества предприятий, добровольное медицинское страхование. ЗАО «МАКС» обладает обширным опытом урегулирования крупных убытков страхователей.

Руководство компании обладает высокой деловой репутацией среди страхового сообщества. «МАКС» традиционно выполняет все требования и нормативы государственных органов в части структуры и качества активов, принимаемых в покрытие страховых резервов и собственных средств.

В 2009 году «МАКС» одержал важные победы, заключив контракты на предоставление услуг страхования с государственными заказчиками федерального значения: Федеральной таможенной службой России, Судебным департаментом при Верховном Суде РФ, концерном «Энергоатом», Сибирским химическим комбинатом и другими. В сегменте ДМС «МАКС» осуществляет страховую защиту сотрудников Третьяковской галереи, Малого театра, МГИМО, МИИТ.

Компания завершила первый год трехлетнего контракта по страхованию имущества МИД России, урегулировав все заявленные убытки и уверенно войдя во второй год работы по этому контракту. Подписан двухлетний контракт на страхование дипломатических курьеров МИДа.В 2009 году «МАКС» победил в значимых конкурсах по обязательному государственному личному страхованию, застраховав 14 тысяч прокуроров и следователей Следственного комитета при прокуратуре РФ и более 177 тысяч сотрудников ГУВД по всей России.

С учетом высокой надежности компании, наличия всех специальных лицензий, эффективно работающего режимного отдела и широкой сети представительств по всей России, «МАКС» успешно конкурирует на современном страховом рынке.

«МАКС» аккредитован в Государственных органах, является организатором и участником:

Всероссийского Союза Страховщиков (ВСС);

Российского Союза Автостраховщиков (РСА);

Российского ядерного страхового пула (РЯСП);

Пула управляющих компаний;

Национальный союз агростраховщиков (НСА);

Национальный союз страховщиков ответственности (НССО).

В 2006 году разработчик программы, заместитель генерального директора «МАКСа» Николай Рубцов, награжден российской премией в области страхования «Золотая Саламандра» в номинации «За личный вклад в страховой продукт десятилетия».

В 2007 году по итогам конкурса, объявленного МИД РФ по отбору страховщиков для осуществления страхования имущества РФ за рубежом, компании доверена страховая защита консульств и посольств в странах Европы, СНГ и Балтии, Азии, Австралии и Океании.

В 2007 году страховщик и владелец крупнейшего в России горнолыжного курорта, расположенного неподалеку от Сочи - ОАО "Красная поляна", договорились о взаимовыгодном сотрудничестве, заключив соглашение сроком на 5 лет.

Лицензии Федеральной службы страхового надзора, выданные ЗАО «МАКС»: С № 1427 77 от 22.03.2007 г., П № 1427 77 от 22.03.2007 г. (приложение 1)

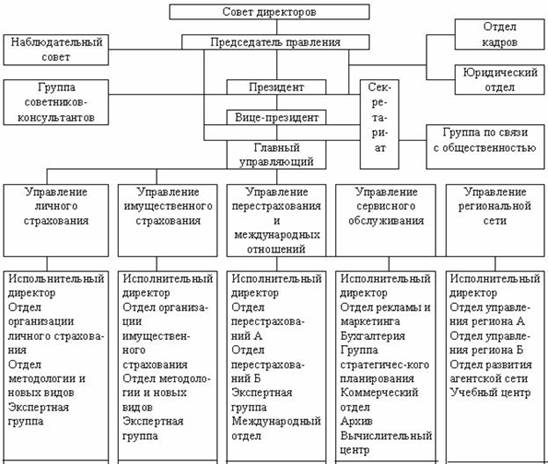

2.2 Организационная структура страховой компании

Миссия ЗАО «МАКС»: Мы обеспечиваем жизненную уверенность, стабильность бизнеса и охрану здоровья гражданам России, берем на себя их экономические, имущественные и другие риски.

Стратегическая цель - занять лидирующее положение на страховом рынке России.

В рамках осуществления миссии и стратегической цели мы гарантируем:

Клиентам: Высочайшее качество обслуживания, индивидуальный подход, учет интересов каждого страхователя.

Партнерам: Взаимовыгодное сотрудничество.

Сотрудникам: Возможность реализации их жизненных целей, уверенность в будущем, профессиональный рост.

Бизнес компании направлен на укрепление российской экономики, обеспечение роста авторитета России в мировом сообществе.

Организационная структура страховой компании ЗАО «МАКС» представлена на рисунке 1.

Рисунок 1. Организационная структура страховой компании

В основе деления имущественного страхования на подотрасли лежат формы общественной собственности, индивидуальная собственность граждан и соответствующие категории страхователей. К подотраслям относятся: страхование имущества гоcударственных предприятий, колхозов, кооперативных и общественных организаций, арендаторов, граждан и пр.

В личном страховании две подотрасли, деление на которые зависит от объема страховой ответственности и продолжительности страхования, – страхование жизни, заключаемое на несколько лет и имеющее широкий объем страховой ответственности, и страхование от несчастных случаев, которое, как правило, ограничивается годичным и даже менее длительным сроком и связано только с последствиями несчастного случая. Отличия в сроках страхования позволяют также назвать страхование жизни долгосрочным, а от несчастных случаев – краткосрочным.

2.3 Общая характеристика деятельности страховой компании

Создана 13 марта 1992 года.

Крупный универсальный страховщик с богатым опытом работы на страховом рынке.

Бренд «МАКС» представлен во всех регионах России.

Общее число застрахованных – 25 млн. человек.

Основными видами страхования являются - авто страхование, страхование имущества, добровольное медицинское страхование.

Рост премии по страхованию имущества (4,523 млрд. руб.) в целом в 2006г. достиг 81,8%. Около 60% поступлений в сегменте пришлось на страхование транспорта (2,693 млрд. руб.). Почти 35 % в портфеле в 2006г. составляли сборы по страхованию имущества юридических и физических лиц, кроме СМР и грузов (1,568 млрд. руб.).

Сборы по страхованию транспорта в 2006г. по сравнению с 2005г. увеличились почти в 2 раза, а по страхованию имущества — на 81,9%. Премия по ОСАГО (1,241 млрд. руб.) выросла на 5, 85%.

Для сравнения: по итогам 2005г. доля личного страхования ЗАО «МАКС» приближалась к 36% и почти столько же составляла доля имущественного страхования – 36, 6%, а доля ОСАГО составляла 17%.

В итоге, по сравнению с 2005г., структура премии ЗАО «МАКС» изменилась: существенно возросла доля имущественного страхования – до 57, 07% в портфеле - при сокращении доли личного страхования.

Клиенты:

Среди клиентов СК "МАКС" десятки крупнейших российских предприятий. Компания продолжает свое интенсивное продвижение в регионы. Сегодня филиалы и представительства "МАКС" и "МАКС-М" действуют во всех 89 субъектах Российской Федерации. В настоящее время филиалы и представительства "МАКСа" работают практически во всех крупных городах России. Отлаженные региональные связи, высокая квалификация специалистов, технологичные страховые программы позволяют предоставлять Клиентам Компании страховую защиту в любом регионе РФ и сопровождать договоры страхования по всей России.

Клиенты Федерального уровня:

Министерство иностранных дел РФ с 2006 г.;

Федеральная служба охраны РФ с 2004 г.;

Министерство Внутренних Дел (региональные управления);

Министерство Обороны РФ;

Пенсионный фонд РФ и 60 его отделений по всей территории РФ с 2001 г.;

Федеральная таможенная служба с 2002г.;

Судебный департамент при Верховном суде РФ с 1999 г.

Высший арбитражный суд РФ с 2005 г.

Фонд Социального страхования РФ;

Федеральное агентство по атомной энергии Российской Федерации.

Совет по хаджу (совместная программа правительства РФ и Государственной Думы по страхованию паломников) с 2005 г.

Крупные корпоративные клиенты Компании:

ОАО ТВЭЛ

ФГУП "Научно-исследовательский и конструкторский институт энерготехники им. Н. А. Доллежаля"

ОАО "Машиностроительный завод"

ОАО "Сибирская угольная электротехническая компания"

ОАО "Техснабэкспорт"

ФГПУ "Электрохимический завод" (Красноярский край)

ФГПУ "Ангарский электролизный химический комбинат"

ОАО ВНИСТ

ГП "Московский завод полиметаллов"

ЗАО "Атомстройэскпорт"

ООО "Биотэк"

ФГУП "Красная звезда"

ФГУП "Горно-химический комбинат"

ОАО "Тензор"

ОАО "Чепецкий механический завод"

ФГУ Российский научный центр "Курчатовский институт"

ФГУП "Сибирский химический комбинат"

ФГУП "Приборостроительный завод"

ЗАО "РОСТЭК-Гарант"

Приаргунское производственное горно-химическое объединение

ГНЦ "Институт физики высоких энергий"

ОАО "Новосибирский завод химконцентратов"

Уральский электрохимический комбинат

НПО "Луч"

Общее количество застрахованных юридических лиц - более пятидесяти тысяч.

28 ноября 2006г. "МАКС" выплатил CОАО "Национальная страховая группа" перестраховочное возмещение в размере 6 млн. 400 тыс. руб. в связи с пожаром на складе спортинвентаря, принадлежащем одной из крупных оптовых компаний. Указанное возмещение произведено по двум договорам перестрахования, заключенным в 2005г.

А всего за 9 месяцев 2006 года ЗАО "МАКС" выплатило клиентам около 1,9 млрд. руб. страхового возмещения. Максимальные размеры выплат: АВТОКАСКО (угон) – 7,6 млн. руб. и обязательное личное страхование (в результате смерти застрахованного) – 6,1 млн. руб.

По итогам 9 месяцев 2007 года объём страховой премии ЗАО «МАКС» составил 5 млрд 733 млн 695 тыс рублей.

Объём премии по страхованию имущества за 9 месяцев текущего года составил 3 млрд 328 млн 988 тыс. рублей. Таким образом, аналогичные показатели 2006 года превышены на 9,5 %.

В имущественном сегменте портфеля страховщика 70% поступлений в этот период пришлось на страхование средств транспорта (2 млрд. 320 млн. 166 тыс. рублей).

Объём премии по ОСАГО за 9 месяцев 2007г. составил 1 млрд 067 млн 222 тыс рублей. Тем самым прошлогодние показатели улучшены на 17,5 %.

В целом объем премии, собранной ЗАО «МАКС» по страхованию всех видов ответственности возрос на 5,7 % и составил 1 млрд 488 млн. 254 тыс. рублей.

Список литературы

1. ФЗ ОБ ОБЯЗАТЕЛЬНОМ СТРАХОВАНИИ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ ТРАНСПОРТНЫХ СРЕДСТВ принят Государственной Думой 3 апреля 2002 года.

2. Ермасов С.В. Страхование: Учебное пособие.- М.: Юнити-Дана, 2004.- 462 с.

3. Рыбин В.Н. Страхование: Практикум.- СПб.: СПбГИЭУ, 2004.- 63 с.

4. Сахирова Н.П. Страхование: Учебное пособие.- М.: ТК Велби; Проспект, 2006.- 740 с.

5. Федорова Т.А. Страхование: Учебник. – М.: Экономистъ, 2004. – 875 с.

6. Авраменко С. Тенденции развития страхового рынка России // Атлас страхования. - №11. – 2005.

7. Ечкалова Н. Чтобы страховка не подвела // Компьютера. - 26 декабря 2003.

8. Жуков В.И. Модернизация социальных отношений в России: замыслы, итога, возможности // Социологические исследования. – 2005. - №6. – С. 25-34.

9. Страхование // Эксперт. - № 38(484). – 10 окт. 2005. – С. 24-28.