Денежно-кредитная политика Центрального банка Российской Федерации

Актуальность данной работы вызвана тем, что денежно-кредитная политика – это одна из основных политик государства, направленная на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платежного баланса, которая служит важнейшим инструментом целенаправленного вмешательства государства в экономику страны.

В настоящее время деятельность Центрального банка России приобретает огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укрепление позиций на международном рынке.

Денежно-кредитная политика - чрезвычайно мощный инструмент. С ее помощью можно выйти из кризиса, но и не исключен другой результат - усугубление сложившихся в экономике негативных тенденций. Лишь очень взвешенные решения, принимаемые на высшем уровне после серьезного анализа ситуации, рассмотрения альтернативных путей воздействия денежно-кредитной политики на экономику государства, дадут положительные результаты. В качестве проводника денежно-кредитной политики выступает Центральный эмиссионный банк государства. Без верной денежно-кредитной политики, проводимой Центральным банком, экономика не может эффективно функционировать.

Целью данной работы является исследование теоретических аспектов денежно-кредитной политики Центрального Банка и анализ их практического применения.

Поставленная цель определяет следующие задачи выпускной квалификационной работы:

- Рассмотреть теоретические аспекты денежно-кредитной политики, определить цели и формы.

- Показать основные инструменты и методы денежно-кредитной политики.

- Проанализировать итоги денежно-кредитной политики за 2007 год и рассмотреть количественные ориентиры на среднесрочную перспективу.

Объектом изучения является деятельность ЦБ РФ в области денежно-кредитного регулирования.

Предметом является изучение основных инструментов денежно-кредитной политики.

Теоретической основой работой являются труды отечественных и зарубежных специалистов в области денежно-кредитной политики ЦБ. Большой вклад в развитие теории денежно-кредитной политики внесли известные зарубежные и отечественные специалисты.

Информационной базой послужили официальные данные Центрального Банка России, Федеральной службы государственной статистики, банковское законодательство, сайт ЦБ РФ, РБК, периодические печатные издания.

Выпускная работа состоит из трех глав.

В первой главе раскрываются теоретические модели проведения денежно-кредитной политики Центрального Банка Российской Федерации.

Вторая глава посвящена основным инструментам денежно-кредитной политики Центрального банка Российской Федерации.

В третьей главе проводится анализ денежно-кредитной политики за 2007 год и рассмотрение количественных ориентиров на среднесрочную перспективу.

Глава 1. Центральный банк России и денежно-кредитная политика

1.1 Центральный банк РФ, основные цели, деятельность и функции

Центральный Банк Российской Федерации (Банк России) является главным банком страны. Уставный капитал и иное имущество Банка России является федеральной собственностью. Он подотчетен Государственной Думе(1).

Статус, цели, функции, полномочия и принципы организации и деятельности Банка России как публично-правовой организации законодательно определяются Конституцией Российской Федерации и Федеральным законом "О Центральном Банке Российской Федерации (Банке России)". Основными целями деятельности Банка России являются: укрепление покупательной способности и курса рубля по отношению к иностранным валютам; развитие и укрепление банковской системы России; обеспечение эффективного и бесперебойного функционирования системы расчетов. Реализация этих целей осуществляется Банком России совместно с правительством РФ. Получение прибыли не входит в цели деятельности Банка России.

Принцип независимости – ключевой элемент статуса Центрального Банка Российской Федерации – проявляется, прежде всего, в том, что Банк России не входит в структуру федеральных органов государственной власти и выступает как особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Банк России является юридическим лицом и выступает как субъект публичного права.. Финансовая независимость Центрального Банка Российской Федерации выражается также в том, что он осуществляет свои расходы за счет собственных доходов.

Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации, которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России, а также назначает аудитора Банка России и утверждает годовой отчет Центрального банка Российской Федерации и аудиторское заключение.

Центральный банк выполняет три основные функции: регулирующую, контролирующую и информационно-исследовательскую.

К регулирующей функции относится регулирование денежной массы в обращении. Это достигается путем сокращения или расширения наличной и безналичной эмиссии и проведения дисконтной политики, политики минимальных резервов, открытого рынка, валютной политики.

С регулирующей функцией тесно связана контролирующая функция.

Контролирующая функция включает определение соответствия требованиям к качественному составу банковской системы, т.е. процедуру допуска кредитных институтов на национальный банковский рынок. Кроме того, сюда относятся разработка набора необходимых для кредитных институтов экономических коэффициентов и норм, а также контроль за ними.

Всем центральным банкам присуща информационно-исследовательская функция, т.е. функция научно-исследовательского, информационно-статистического центра. Информационно-исследовательская функция центрального банка предполагает также консультационную деятельность. В порядке информационного обмена, а также с целью консультаций центральными банками проводятся встречи, конференции, в том числе и на международном уровне.

Определив цели деятельности Банка России, рассмотрим более подробно функции, которые Центральный Банк выполняет для осуществления этих целей.

Исходя из основных целей своей деятельности Банк России выполняет следующие функции в соответствии с Федеральным законом “О Центральном банке Российской Федерации (Банке России)” от 26 апреля 2007 г. (2):

• во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

• монопольно осуществляет эмиссию наличных денег и организует их обращение;

• является кредитором последней инстанции для кредитных организаций и организует систему рефинансирования;

• устанавливает правила осуществления расчетов в Российской Федерации;

• устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы;

• осуществляет государственную регистрацию кредитных организаций, выдает и отзывает лицензии кредитных организаций, а также организаций, занимающихся их аудитом;

• осуществляет надзор за деятельностью кредитных организаций;

• регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

• осуществляет все виды банковских операций, необходимых для выполнения основных задач Банка России;

• осуществляет валютное регулирование и определяет порядок расчетов с иностранными государствами;

• организует и осуществляет валютный контроль в соответствии с законодательством Российской Федерации;

• принимает участие в разработке прогноза платежного баланса РФ и организует его составление;

• в целях осуществления указанных функций проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений;

• публикует статистические материалы и соответствующие данные;

• осуществляет иные функции в соответствии с федеральными законами.

Денежно-кредитная политика центрального банка РФ как составная часть государственно-монополистического регулирования экономики представляет собой совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и кредита (совокупного денежного оборота).

Эмиссия банкнот – эта функция является одной старейшей функций любого центрального банка.

Рефинансирование кредитно-банковских институтов (коммерческих банков), т.е. предоставление им заимствований в случаях, когда они испытывают временные финансовые трудности, - важное направление деятельности ЦБ. Цель рефинансирования заключается в том, чтобы влиять на состояние денежно-кредитной сферы. Выполняя функцию рефинансирования, центральный банк выступает в качестве кредитора последней инстанции или банка банков.

Реализация валютной политики – центральный банк осуществляет валютную политику, включающую в себя комплекс мероприятий, нацеленных на укрепление внешнеэкономической позиций страны.

В самом общем виде валютная политика включает в себя:

- регулирование валютного курса;

- проведение валютного регулирования и валютного контроля;

- формирование официальных золотовалютных резервов и управление ими

- осуществление международного валютного сотрудничества и участие в международных валютно-кредитных организациях.

Регулирование деятельности кредитных институтов – контроль над работой кредитных институтов (банков) проводится для того, чтобы обеспечить устойчивость некоторых из них, и предусматривает целостный и непрерывный надзор за осуществлением каждым банком его функций в соответствии с действующим законодательством и инструкциями.

Банковский надзор преследует две цели:

- защиту вкладчиков от возможных потерь;

- поддержание стабильности на финансовом рынке посредством предотвращения системных рисков.

Функция финансового агента правительства – являясь по своему статусу финансовым агентом правительства, центральный банк осуществляет операции по погашению государственного долга, кассовому исполнению бюджета, ведению текущих счетов правительства, надзору за хранением, а также переводу валютных средств при осуществлении расчетов правительства с другими странами.

Как видно, детальный перечень функций Центрального банка РФ не противоречит международной практике и стандартам работы центральных банков. Центральный банк РФ прежде всего выполняет функцию денежно-кредитного регулирования экономики и эмиссионную функцию.

Центральный банк — крупнейший финансовый центр, который через систему экономических рычагов воздействует на деятельность банков, взаимодействующих с промышленностью, сельским хозяйством, торговлей, структурами всех форм собственности. Центральный банк не ведет операции с деловыми фирмами или населением. Его клиентура — коммерческие банки и другие кредитные учреждения, а также правительственные организации. Основной функцией ЦБ РФ является проведение общенациональной денежно-кредитной политики (распределение денежных ресурсов и формирование влияния на денежный рынок).

1.2 Понятие, цели и формы денежно-кредитной политики

Современные глоссарии и экономические словари дают следующие определения понятия денежно-кредитной политики:

1. Денежно-кредитной политикой называется совокупность мер, направленных на изменение денежной массы и объема кредита(3).

2. Денежно-кредитная политика представляет собой комплекс мероприятий в области денежного обращения и кредита, направленных на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платежного баланса(4).

3. Денежно-кредитная политика - это “проводимый государством курс и осуществляемые меры в области денежного обращения и кредита, направленные на обеспечение устойчивого, эффективного функционирования экономики, поддержание в надлежащем состоянии денежной системы. Основными составляющими такой политики являются операции на открытом рынке, учетная политика, наличие обязательных минимальных резервов. К наиболее широко используемым методам денежно-кредитной политики относятся: изменение ставки учетного процента, операции на открытом рынке, изменение норм обязательных резервов, а также выборочные методы регулирования отдельных видов кредита”(5).

4. Денежно-кредитная политика – это “совокупность мероприятий центрального банка и правительства, направленных на изменение денежной массы в обращении, объёма кредитов, процентных ставок и других показателей денежного обращения с целью снижения уровня инфляции, устойчивого роста денежной массы и создания предпосылок для стабильного экономического роста”.

Таким образом, существует множество авторов, разъясняющих формулизованное понятие денежно-кредитной политики, но принципиальные различия в трактовке реальной сути данного термина разными авторами отсутствуют.

Разработка денежно-кредитной политики Банком России проводится в соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Банк России ежегодно не позднее 26 августа представляет в Государственную думу проект основных направлений единой государственной денежно-кредитной политики на предстоящий год и не позднее 1 декабря – основные направления единой государственной денежно-кредитной политики на предстоящий год. Предварительно проект представляется Президенту и Правительству России.

Государственная дума рассматривает основные направления единой государственной денежно-кредитной политики на предстоящий год и выносит соответствующее решение не позднее принятия Государственной думой федерального закона о федеральном бюджете на предстоящий год. Тем самым достигается единство целей проведения денежно-кредитной и финансовой политики(6).

Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующейся полной занятостью и отсутствием инфляции. Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен. При этом, центральный банк главный, но не единственный орган регулирования. Существует целый комплекс регулирующих органов. Осуществляя кредитное регулирование, государство преследует следующие цели: воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, оно, таким образом, достигает стабильного развития внутренней экономики, укрепления денежного обращения, поддержки национальных экспортеров на внешнем рынке. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом. Например, недостаток у предприятий свободных денежных средств затрудняет осуществление коммерческих сделок, внутренних инвестиций и т.д. С другой стороны, избыточная денежная масса имеет свои недостатки: обесценение денег, и, как следствие, снижение жизненного уровня населения, ухудшение валютного положения в стране. Соответственно в первом случае денежно-кредитная политика должна быть направлена на расширение кредитной деятельности банков, а во втором случае - на ее сокращение, переходу к политике "дорогих денег".

С помощью кредитного регулирования государство стремится смягчить экономические кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли народного хозяйства.

Кредитная политика реализуется косвенными и прямыми методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает косвенное воздействие через ликвидность кредитных учреждений, либо устанавливает лимиты кредитования экономики (т.е. прямые количественные ограничения кредита).

В условиях рыночной экономики в основе денежно-кредитной политики центрального банка лежит принцип "компенсационного регулирования". Принцип компенсационного регулирования включает сочетание двух комплексов мероприятий:

· политики денежно-кредитной рестрикции (ограничения кредитных операций путем повышения уровня процентных ставок, торможения темпов роста денежной массы в обращении);

· политики денежно-кредитной экспансии (стимулирование кредитных операций через снижение нормы процента и увеличение денежной массы в обращении).

Политика денежно-кредитной рестрикции (политика "дорогих денег") применяется в условиях циклического оживления хозяйственной конъюнктуры. Политика денежно-кредитной экспансии (политика "дешевых денег") применяется в кризисной фазе цикла, в условиях падения производства и увеличения безработицы. Она заключается в стимулировании кредитных операций банков, введении более льготных условий кредитования(7).

Основные цели денежно - кредитной политики государства меняются в зависимости от уровня социально-экономического развития, на котором находится это государство.

Приоритет целей денежно-кредитной политики определяется состоянием государственных финансов, стабильностью экономики государства или ее отсутствием, наличием сбалансированности доходов и расходов государственного бюджета или его дисбалансом.

В общем случае, основными целями денежно-кредитной политики государства являются:

· регулирование экономической активности агентов экономических отношений;

· достижение уровня производства, характеризующегося минимальной безработицей;

· создание безинфляционной экономики.

К преимуществам денежно-кредитной политики следует отнести:

· быстроту и гибкость (предложение денег можно изменять без законодательных процедур);

· независимость от политического давления (существует закон о ЦБ, определяющий его функции и полномочия);

Глава 2. Основные инструменты и методы денежно-кредитной политики

2.1 Учетная политика и политика рефинансирования

Проводя денежно-кредитную политику Центральные банки сами определяют инструмент регулирующий наилучшим образом денежную массу в обращении. Если политика направлена на укрепление производства, занятости на расширение выдачи кредитов и увеличение денежной массы, то её называют экспансивной. Преимущество - удешевление денег путём уменьшения процентных ставок по кредитам Центральных банков. Производители и инвесторы могут получать кредиты уже через коммерческие банки на финансирование производства. Но не всегда экономическая система готова к использованию таких льготных средств и они могут быть не задействованы на укрепление производственной деятельности, а денежная масса может уйти только на повышение цен. Вот здесь Центральные банки должны проводить рестрикционную денежно-кредитную политику (сдерживать выпуск дополнительных денег), с целью предотвращения инфляции настаивать на сокращении дефицита бюджета.

Официальная учётная ставка выступает как плата, взимаемая Центральным Банком при покупке у коммерческих банков ценных бумаг до наступления сроков оплаты по ним. В то же время данная ставка является ориентиром, как для ставок по другим видам кредитов ЦБ, так и для рыночных ставок. Устанавливая официальную учётную ставку, Центральный Банк определяет стоимость привлечённых кредитных ресурсов коммерческими банками. Чем выше уровень учётной ставки, тем выше стоимость кредитов рефинансирования ЦБ. Отсюда следует, что политика изменения учётной ставки представляет собой вариант регулирования качественного параметра денежного рынка - стоимости банковских кредитов.

Посредством манипуляции с официальной учётной ставкой Центральный Банк воздействует на состояние не только денежного, но и финансового рынка. Так, рост учётной ставки влечёт за собой повышение ставок по кредитам и депозитам на денежном рынке, что, в свою очередь обусловливает уменьшение спроса на ценные бумаги и увеличение их предложений. Спрос на ценные бумаги падает как со стороны небанковских учреждений, так и со стороны кредитных институтов, поскольку при дорогих кредитах более выгодным становится прямое финансирование. Предложение ценных бумаг, в свою очередь, возрастает. Понижение официальной учётной ставки, напротив, удешевляет кредиты и депозиты, что приводит к противоположным процессам: повышается спрос на ценные бумаги, уменьшается их предложение, поднимается рыночная стоимость.

Таким образом, учётная политика Центрального Банка представляет собой механизм непосредственного воздействия на ликвидности кредитных институтов посредством изменений стоимости кредитов рефинансирования, что косвенно оказывает влияние на экономику страны в целом.

В Российской Федерации официальной является ставка рефинансирования.

Формулировка понятия рефинансирования в Федеральном законе от 27 июня 2002 года "О Центральном банке Российской Федерации (Банке России)" в главе VII, статьи 40, приводится следующее: “Под рефинансированием понимается кредитование Банком России кредитных организаций” (8).

Под рефинансированием, в широком смысле этого слова понимается предоставление коммерческим банкам временных заимствований в тех случаях, когда они остро нуждаются в дополнительных ресурсах. Центральный банк РФ, осуществляя политику рефинансирования, преследует приоритетную цель - воздействие на состояние денежно-кредитной сферы(9).

Проводя краткосрочное кредитование коммерческих банков, Центральный банк с одной стороны выступает как кредиторы последней инстанции, а с другой стороны становится участниками межбанковского рынка. Изменяя процентную ставку по своим кредитам, Центральный банк может оказывать воздействие на состояние денежно-кредитного обращения и определять направление денежно-кредитной политики, а именно политики дешёвых или дорогих денег.

По мере того как развиваются рыночные отношения, рефинансирование всё активнее используется как инструмент оказания финансовой помощи коммерческим банкам. Иначе говоря, рефинансирование позволяет защититься от неожиданного недостатка ликвидности, иначе коммерческим банкам необходимо было бы самим сохранять большой объём ликвидных активов, что на доходной части баланса отразилось бы крайне неудовлетворительно. И, наконец, рефинансирование можно предложить как инструмент предотвращения банковских кризисов; предоставляя кредиты, Центральные банки временно пополняют резервы коммерческих банков, предотвращая эффект "домино" в банковской системе.

Очень важно помнить, что кризис ликвидности подразумевает временную неспособность банков выполнять свои платёжные обязательства доступными средствами платежа; нельзя путать это явление с неплатежеспособностью, которая подразумевает неспособность банка погасить свои обязательства активами в средне- и долгосрочный период.

Первоначально политика рефинансирования банковских институтов центральным банком использовалась исключительно для оказания воздействия на состояние денежно-кредитного обращения.

Посредством рефинансирования центральный банк действует как "кредитор последней инстанции"; то есть является гарантом бесперебойного функционирования банковской и финансовой системы в целом.

Кредитно-банковские институты, испытывающие временные финансовые трудности, получили возможность обратиться в центральный банк за получением ссуд. Кредиты рефинансирования позволяют им свести до минимума запасы своих ликвидных средств в результате использования заимствований у центрального банка. В этом смысле кредиты рефинансирования являются составной частью механизма защитных мер, источником временных ресурсов, необходимых для восполнения истощённых ресурсов. Возможность получения кредитов рефинансирования или их масштабы зависят от ряда факторов, и прежде всего от состояния денежно-кредитной сферы страны, финансового положения кредитополучателя.

Как правило, объектом рефинансирования являются банковские институты. Кредиты рефинансирования, предоставляются только устойчивым банкам, испытывающим временные финансовые трудности. В случаях, когда деятельность потенциального кредитополучателя вызывает сомнение у центрального банка, кредиты выдаются лишь только после получения заключения аудиторской фирмы о финансовом состоянии данного банка.

Возможность получения кредита зависит от многих факторов, а именно от состояния денежно-кредитной сферы страны и финансового положения кредитополучателя.

Кредиты рефинансирования различаются по:

- форме обеспечения ( "учётные" и "ломбардные кредиты" );

- методам предоставления (прямые кредиты и кредиты, предоставляемые на основе аукционов);

- срокам предоставления ( краткосрочные на несколько часов "внутридневные" либо дней "овернайт", среднесрочные до 1 месяца "ломбардный кредит" и долгосрочные до 1 года "стабилизационный кредит");

- воздействию на сектора финансового рынка ( на Организованном Рынке Ценных Бумаг -"операции РЕПО".

2.2 Характеристика основных инструментов и методов денежно-кредитного регулирования

В Федеральном законе от 26 апреля 2007 года "О Центральном банке Российской Федерации (Банке России)" приводятся основные следующие основные инструменты и методы денежно-кредитной политики Банка России(10):

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

3) операции на открытом рынке;

4) рефинансирование банков;

5) валютное регулирование;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения.

8) эмиссия облигаций от своего имени.

Рассмотрим основные инструменты денежно-кредитной политики, с помощью которой центральный банк осуществляет свою политику по отношению к коммерческим банкам.

Как уже упоминалось, возможны два направления денежно-кредитного регулирования. Первое - стимулирование кредита и денежного предложения, т.е. кредитная экспансия, или политика «дешевых денег». Второе - сдерживание кредита и денежной эмиссии, т.е. кредитная рестрикция, или политика ”дорогих денег”. Классическими и главными инструментами проведения денежно-кредитной политики являются:

· дисконтная политика (изменение ставки рефинансирования);

· регулирование банковских резервов (изменение норм обязательных резервов);

· операции на открытом рынке с ценными бумагами и иностранной валютой, а также некоторые иные меры, носящие жесткий административный характер.

Определение приоритетности инструментов денежно-кредитной политики зависит от тех целей, которые решает центральный банк на том или ином этапе развития страны. Так, в современных условиях наибольшее значение в государствах Западной Европы и США приобретают дисконтная политика и операции на открытом рынке, а установление минимальных резервных требований постепенно отступает на второй план. В странах же, где рыночные отношения расширяются, например Российская Федерация, установлению минимальных резервных требований отводится ключевое место, а операции на открытом рынке только начинают развиваться.

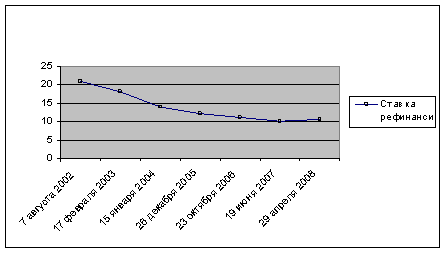

Ставка рефинансирования - это процент, под который центральный банк предоставляет кредиты финансово устойчивым коммерческим банкам, выступая как кредитор в последней инстанции. Учетная ставка - процент (дисконт) по которому центральный банк учитывает векселя коммерческих банков, что является разновидностью их кредитования под залог ценных бумаг(11).

Формулировка понятия рефинансирования в Федеральном законе от 27 июня 2002 года "О Центральном банке Российской Федерации (Банке России)" в главе VII, статьи 40, приводится следующее: “Под рефинансированием понимается кредитование Банком России кредитных организаций” (12).

График 2.1

Динамика изменения ставки рефинансирования с 2002 по 2008 год(13)

Учетную ставку (ставку рефинансирования) устанавливает центральный банк. Уменьшение ее делает для коммерческих банков займы дешевыми. При получении кредита коммерческими банками увеличиваются резервы коммерческих банков, вызывая мультипликационное увеличение количества денег в обращении.

И наоборот, увеличение учетной ставки (ставки рефинансирования) делает займы невыгодными. Более того, некоторые коммерческие банки, имеющие заемные резервы, пытаются возвратить их, т.к. они становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения.

Среди инструментов монетарной политики - политика учетных ставок (ставок рефинансирования) занимает второе по значению место после политики центрального банка на открытом рынке (а в некоторых странах является главным инструментом управления предложением денег) и проводится обычно в сочетании с деятельностью центрального банка на открытом рынке.

Большинство центральных банков стран с рыночной экономикой в процессе денежно-кредитного регулирования используют систему резервных требований.

Резервные требования представляют собой определенную часть денежных средств банка, которую они в соответствии с законодательством обязаны хранить в качестве резервов в центральном банке.

Данные резервы относятся к числу обязательных. В то же время коммерческие банки могут иметь и добровольные резервы, которые хранятся на одном счете с обязательными резервами и представляют собой остаток средств, превышающих объем обязательных резервов. Поэтому обязательные резервы получили название минимальных резервов.

Традиционно называется двоякое назначение резервных требований.

· текущее регулирование банковской ликвидности;

· текущее регулирование ссудного рынка и эмиссии кредитных денег коммерческими банками.

Исторически возникновение системы обязательного резервирования связывалось с необходимостью обеспечить банками современность выполнения взятых на себя обязательств перед вкладчиками и кредиторами, для чего требовалось всегда иметь денежную наличность в определенном объеме.

Указанная наличность может использоваться для своевременного погашения обязательств банка перед вкладчиками и кредиторами как непосредственно, так и путем кредитования центральным банком банков, нуждающихся в поддержании ликвидности, т.е. системы рефинансирования.

Постепенно данный инструмент стал выполнять и другую роль – обеспечивать регулирование объема выдаваемых ссуд и эмиссии кредитных денег, что стало возможным при законодательном закреплении права центрального банка изменять норму отчислений в фонд обязательного резервирования.

В современных нормативных документах, определяющих целесообразность применения системы минимального резервирования в странах Европейского союза, акцент делается на обеспечение посредством этой системы стабильности ставок денежного рынка и на регулирование структурной ликвидности банковской системы.

Система обязательного резервирования в России сформировалась с учетом целей, которые она призвана решать в процессе денежно-кредитного регулирования, и международного опыта в этой области.

В официальных документах Банка России, в частности Положения Центрального банка Российской Федерации от 25 марта 2004 г. № 225-П, указано, что резервные требования применяются в целях регулирования общей ликвидности банковской системы и контроля денежных агрегатов посредством снижения денежного мультипликатора(14).

Важным элементом механизма обязательного резервирования является определения состава резервируемых обязательств.

Состав резервируемых обязательств охватывает следующие виды привлеченных ресурсов(15):

· депозиты до востребования предприятий, организаций, индивидуальных предпринимателей;

· средства федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, находящихся на счетах в банках;

· средства кредитных организаций на корреспондентских счетах (резидентов и нерезидентов) в рублях и иностранной валюте;

· кредиты, полученные от банков-нерезидентов, в том числе просроченные кредиты и проценты по ним;

· депозиты и иные привлеченные средства банков-нерезидентов, в том числе просроченные депозиты и проценты по ним;

· депозиты (до востребования и срочные) и прочие привлеченные средства физических лиц, в том числе нерезидентов;

· остатки средств, отражающие расчет по ценным бумагам (средства клиентов по брокерским операциям, в том числе нерезидентов), расчеты с Минфином России и т.д.;

· выпущенные банком ценные бумаги (облигации, депозитные и сберегательные сертификаты, векселя и банковские акцепты и др.);

· остатки средств на счетах, отражающие средства клиентов в расчетах (аккредитивы к оплате, расчетные чеки, по зачеткам, транзитные счета и др.);

Одним из элементов системы резервирования является ставка (норма) резервирования.

Данный элемент непосредственно отражает процесс регулирования денежной массы и ликвидности банковской системы.

Снижение нормы резервирования связывается с необходимостью расширять денежную массу посредством активизации кредитной деятельности банков.

Увеличение нормы резервирования теоретически обосновывается усилением инфляционных процессов и необходимостью в этой связи уменьшить денежную массу посредством кредитного мультипликатора.

В то же время ограничение кредитной эмиссии увеличением нормы резервирования не должно приводить к сокращению объема платежных средств в условиях экономического подъема, если даже он сопровождается некоторым повышением темпов инфляции.

Норма обязательного резервирования как инструмент денежно-кредитной политики регулирует не только объем денежной массы, но и ее структуру. Денежная масса неоднородна по своей ликвидности, источникам возникновения, происхождению.

Так 26 мая 2008 года Совет директоров Банка России принял решение об изменении обязательных резервных требований. Как сообщает ЦБ РФ, с 1 июля 2008г. нормативы обязательных резервов будут повышены: по обязательствам кредитных организаций перед банками-нерезидентами в валюте РФ и в иностранной валюте с 5,5% до 7%; по обязательствам перед физическими лицами в валюте РФ с 4,5% до 5%; по иным обязательствам кредитных организаций в валюте РФ и обязательствам в иностранной валюте с 5% до 5,5%(16).

Денежно-кредитная политика ЦБ РФ ориентирована на поддержание наиболее оптимальной структуры денежной массы на рынке, а потому предусматривает дифференциацию норм обязательного резервирования.

Дифференциация норм обязательного резервирования в зависимости от видов депозитов обусловлена необходимостью регулировать динамику развития отдельных депозитов. Установление более высокой ставки резервирования по вкладам до востребования по сравнению со срочными и сберегательными вкладами стимулирует развитие последних.

Установлени