Анализ материальных ресурсов организации

1.1 Оценка качества планов материально-технического снабжения

1.2 Оценка потребности в материальных ресурсах

1.3 Оценка эффективности использования материальных ресурсов

1.4 Факторный анализ общей материалоемкости продукции

1.5 Оценка влияния материальных ресурсов на объем производства продукции

2. Анализ чувствительности прибыли к изменениям цены, переменных расходов, постоянных расходов, объема продаж

2.1 Рассчитаем полную себестоимость продукции (данные приложения № 1)

2.2 Определим цену единицы изделия, норма прибыли 20%

2.3 Определим порог рентабельности (точку безубыточности) аналитическим методом, воспользовавшись таблицей:

2.4 Проведем анализ чувствительности прибыли, объема к изменениям основных элементов операционного рычага:

Список использованной литературы

1. Анализ материальных ресурсов организации

Введение

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу "Материальные затраты" и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.1). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. При интенсивном пути рост потребности предприятия в материальных ресурсах осуществляется за счет более экономного их использования в процессе производства продукции.

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Рис.1. Основные пути улучшения обеспеченности материальными ресурсами.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

1.1 Оценка качества планов материально-технического снабжения

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui):

MPi = Ui.

Различают внутренние (собственные) источники и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

коэффициент обеспеченности по плану

![]() ;

;

коэффициент обеспеченности фактический

![]() .

.

Анализ данных коэффициентов проводится по каждому виду материалов.

Особое внимание при анализе уделяется выполнению плана по срокам поставки материальных ресурсов или ритмичности поставок.

Для оценки ритмичности поставок используются показатели:

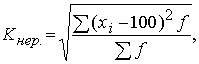

коэффициент неравномерности поставок материалов:

где x -процент выполнения плана поставки по периодам (дням, декадам, месяцам); f - план поставки за те же периоды;

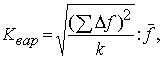

коэффициент вариации:

где Δ f - отклонение объема поставки по периодам от плана; k - количество анализируемых периодов; ![]() - средний объем поставки материалов за период.

- средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

1.2 Оценка потребности в материальных ресурсах

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

в днях обеспеченности - в целях планирования и контроля за выполнением графика поставки.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

,

,

где Здн - запасы сырья и материалов, в днях;

Зmi - запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях, Pдi - средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

![]() .

.

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение.

Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.

1.3 Оценка эффективности использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.1). Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Таблица 1. Показатели эффективности материальных ресурсов

| Показатели | Формула расчета | Экономическая интерпретация показателя |

| 1. Обобщающие показатели | ||

| Материалоемкость продукции (ME) |

| Отражает величину матер. затрат, приходящуюся на 1 руб. выпущенной продукции |

| Материалоотдача продукции (МО) |

| Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

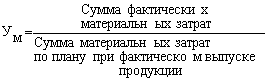

Удельный вес материальных затрат в себестоимости продукции (УМ) |

| Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

Коэффициент использования материалов (KM) |

| Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

| 2. Частные показатели | ||

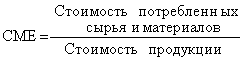

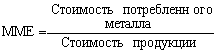

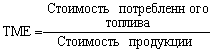

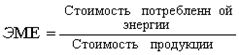

Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) |

| Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

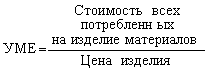

| Удельная материалоемкость изделия (УМЕ) |

| Характеризует величину матер. затрат, израсходованных на одно изделие. Может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении |

Подобные работы: