Анализ дебиторской задолженности предприятия на примере ООО "Ромашка"

Содержание

Введение. 3

1. Теоретические основы анализа дебиторской задолженности. 5

1.1. Понятие, сущность и виды дебиторской задолженности. 5

1.2.Методика анализа дебиторской задолженности. 10

1.3.Контроль дебиторской задолженности. 16

1.4. Влияние дебиторской задолженности на финансовые результаты предприятия 21

2. Анализ системы управления дебиторской задолженности в

ООО «Ромашка». 25

2.1. Общая характеристика деятельности ООО «Ромашка». 25

2.2. Анализ финансово-хозяйственной деятельности предприятия. 34

2.3. Анализ дебиторской задолженности и факторов на нее влияющих. 44

2.4 Влияние дебиторской задолженности на финансовое состояние ООО «Ромашка». 54

3. Резервы и пути совершенствования системы управления дебиторской. 56

задолженностью на ООО «Ромашка». 56

3.1. Меры по улучшению управления дебиторской задолженностью.. 56

3.2. Повышение действенности контроля и анализ дебиторской задолженности. 57

3.3. Разработка кредитной политики как фактора повышения эффективности деятельности предприятия. 58

Заключение. 61

Список использованной литературы.. 68

Приложения

Введение

Процесс управления дебиторской задолженностью, с одной стороны, является частью маркетинговой политики предприятия, с другой - составляющей финансового управления деятельностью предприятия. Задачей финансового менеджмента является эффективное управление дебиторской задолженностью как активами предприятия с целью оптимизации ее размера и обеспечения своевременной индексации долга.

В условиях формирования рыночной экономики России предприятия и организации с разными формами собственности получили широкую самостоятельность в вопросах обеспечения их сырьем, кадрами, организации процесса производства продукции, услуг, оплаты труда, в установлении размера индивидуальной заработной платы, выборе систем оплаты труда, определении расходов на оплату и т.д.

Дебиторская задолженность может возникнуть по всем видам расчетов предприятия с контрагентами и является их составной частью. Основной вид взаимных долговых обязательств имеет место при расчетах с поставщиками и подрядчиками.

Рациональная организация контроля за состоянием расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности организаций за соблюдение платежной дисциплины, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшению финансового состояния организаций.

Основная цель дипломной работы – рассмотреть управление дебиторской задолженностью и денежными средствами на предприятии, а также применить полученные знания на практике на примере ООО «Ромашка» и разработки рекомендаций по совершенствованию управления дебиторской задолженности и денежными средствами на предприятии.

Для достижения поставленной цели необходимо решить следующие задачи:

- теоретическое изучение управления дебиторской задолженности и управления денежными средствами;

- анализ управления дебиторской задолженности и денежных средств на предприятии ООО «Ромашка»;

- на основе проведенных исследований дать рекомендации по совершенствованию управления дебиторской задолженности и денежных средств.

Объектом исследования курсовой работы является общество с ограниченной ответственностью «Ромашка». Общество создано и действует на основе учредительного договора и устава, утвержденных общим собранием участников ООО «Ромашка».

1. Теоретические основы анализа дебиторской задолженности

1.1. Понятие, сущность и виды дебиторской задолженности

Под дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.(8,с.15)

Дебиторская задолженность - важная составляющая часть оборотного капитала. Текущие активы этого типа часто составляют значительную долю в структуре баланса предприятия.

Дебиторскую задолженность можно классифицировать по следующим видам:

- дебиторская задолженность по полученным векселям;

-дебиторская задолженность по расчетом с бюджетом;

-дебиторская задолженность по расчетам с персоналом;

-прочие виды дебиторской задолженности.

Уровень дебиторской задолженности определяется многими факторами: вид выпускаемой продукции, емкость рынка, степень насыщенности рынка данной продукции, принятая на предприятии система расчетов и т. д.

Процесс управления дебиторской задолженностью, с одной стороны, является частью маркетинговой политики предприятия, с другой - составляющей финансового управления деятельностью предприятия. Задачей финансового менеджмента является эффективное управление дебиторской задолженностью как активами предприятия с целью оптимизации ее размера и обеспечения своевременной индексации долга.

Основные этапы управления дебиторской задолженностью предусматривают проведение анализа задолженности в предшествующем периоде, формирование принципов кредитной политики по отношению к покупателям продукции, разработку процедуры индексации дебиторской задолженности и построение систем контроля за движением и своевременным погашением дебиторской задолженности. Основной задачей анализа является оценка уровня дебиторской задолженности и его динамика в предшествующем периоде. Контроль включает ранжирование дебиторской задолженности по срокам ее возникновения: 0-30 дней, 31-60 дней, 61-90 дней, 91-120 дней, свыше 120 дней. Особенное внимание уделяется просроченной дебиторской задолженности и причинам ее возникновения. Изучая поведение дебиторской задолженности в рассматриваемом периоде, используют относительные показатели рассчитанные показатели по отчетному году сравнивают с такими же показателями предыдущих периодов. В заключение анализа определяют эффект от инвестирования средств в дебиторскую задолженность. В этих целях сумму дополнительной прибыли, полученной от увеличения объема реализации продукции за счет предоставления кредита, сопоставляют с суммой дополнительных затрат по оформлению кредита и инкассации долга, а также прямых финансовых потерь от невозврата долга. (3,с.125)

По результатам анализа разрабатывается кредитная политика предприятия по отношению к покупателям продукции, которая должна отразить условия предоставления кредита и повысить эффективность операционной и финансовой деятельности предприятия

. В зависимости от уровня доходности и вероятности риска кредитной деятельности различают три принципиальных ее типа: консервативный (минимум риска), умеренный (средний риск) и агрессивный (высокий риск). В процессе выбора типа кредитной политики учитываются следующие факторы: общее состояние экономики, уровень платежеспособности покупателей, спрос на реализуемую продукцию, правовые условия взыскания дебиторской задолженности. Конкретному типу кредитной политики соответствует система кредитных условий: срок предоставления кредита, размер предоставляемого кредита, стоимость предоставления кредита, скидки за досрочное погашение кредиторской задолженности, система штрафных санкций за просрочку платежа. (9,с.110)

Система контроля за движением и своевременным погашением дебиторской задолженности организуется как самостоятельный блок общей системы финансового контроля на предприятии. В первую очередь контролируются наиболее крупные и сомнительные виды дебиторской задолженности, затем средние и мелкие, не оказывающие серьезного влияния на общие результаты деятельности предприятия. При необходимости рефинансирования дебиторской задолженности пользуются факторингом, форфейтингом, учетом векселей, выданных покупателями продукции.

Для проверки правильности выбранного типа кредитной политики используют условие, когда средний размер дебиторской задолженности предприятия при нормальном его финансовом состоянии приносит такую дополнительную прибыль, которая больше суммы затрат по обслуживанию дебиторской задолженности и потерь от безвозвратных долгов недобросовестных покупателей. (4,с.185)

Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов. Списание задолженности оформляется приказом руководителя.

Существенную часть дебиторской задолженности составляют расчеты с покупателями, заказчиками и прочими дебиторами.

Момент возникновения дебиторской задолженности определяется прежде всего условиями заключенных договоров и связан с моментом реализации товаров (работ, услуг).

После того, как право собственности на товары переходит к контрагенту, или мы передаем ему результаты работ, выполняем услуги, у наших партнеров возникает обязанность встречных действий (оплаты, встречной поставки), а, следовательно, и возникает дебиторская задолженность.

Таким образом, дебиторская задолженность возникает:

при переходе права собственности на товары;

при передаче результатов работ, оказании услуг.

В соответствии с Федеральным законом от 21 ноября 1996 года N 129-ФЗ "О бухгалтерском учете" все хозяйственные операции подлежат своевременной регистрации на счетах бухгалтерского учета, на основании первичных учетных документов. Первичный учетный документ составляется в момент совершения операции или непосредственно после ее окончания.

Момент перехода права собственности на товар может быть указан в договоре отдельно, и тогда, в соответствии с этим моментом в бухгалтерском учете отражается дебиторская задолженность. (3,с.205)

При отсутствии в договоре момента перехода права собственности этот момент считается наступившим в момент отгрузки товара продавцом, поскольку в соответствии со статьей 459 ГК РФ "если иное не предусмотрено договором купли-продажи, риск случайной гибели или случайного повреждения товара переходит на покупателя с момента, когда в соответствии с законом или договором продавец считается исполнившим свою обязанность по передаче товара покупателю".

Следовательно, дебиторская задолженность в общем случае отражается:

1) после оформления документов на отгрузку товаров;

2) после подписания акта выполнения работ (услуг).

Для целей анализа дебиторская задолженность делится на текущую и долгосрочную. Текущая задолженность должна быть получена в течение года или нормального производственно-коммерческого цикла. Производственно-коммерческий цикл включает в себя: перечисление денежных средств в качестве аванса поставщикам, получение и хранение ТМЦ производства, хранение и реализацию готовой продукции, и погашение дебиторской задолженности. Уровень дебиторской задолженности определяется многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, принятая на предприятии политика расчетов с клиентами, причем последний фактор особенно важен.

С позиций финансового менеджмента дебиторская задолженность имеет двоякую природу. С одной стороны, "нормальный" рост дебиторской задолженности свидетельствует об увеличении потенциальных доходов и повышении ликвидности. С другой стороны, не всякий размер дебиторской задолженности приемлем для предприятия, так как рост неоправданной дебиторской задолженности может привести также к потере ликвидности.

Дебиторская задолженность - достаточно "мобильная" статья баланса предприятия. Обычная хозяйственная деятельность предприятия включает регулярные расчеты по образовавшейся задолженности, при этом способы расчета могут быть самыми различными. (10,с.115)

Обычно договорами между хозяйствующими субъектами предусмотрены способы исполнения обязательств (оплата, встречная поставка при товарообменной операции, расчеты векселями и др.). Однако расчеты между предприятиями могут производиться и любыми другими способами, не предусмотренными первоначально договором, при взаимном согласии.

Основные способы прекращения задолженности широко известны.

1. Оплата денежными средствами.

2. Зачет взаимной задолженности.

3. Оплата задолженности векселями.

4. Уступка права требования.

5. Перевод долга.

6. Прощение долга.

1.2.Методика анализа дебиторской задолженности

Дебиторская и кредиторская задолженность - неизбежное следствие существующей в настоящее время системы денежных расчетов между организациями, при которой всегда имеется разрыв времени платежа с моментом перехода права собственности на товар, между предъявлением платежных документов к оплате и временем их фактической оплаты.

Анализ дебиторской и кредиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия. (10,с.110)

Потребность в этом возникает у руководителей соответствующих служб; аудиторов, проверяющих правильность отражения долгов дебиторов и задолженности кредиторам; у финансовых аналитиков кредитных организаций и инвестиционных институтов. Однако первоочередное внимание анализу долговых обязательств должны уделять менеджеры самого предприятия. Покажем некоторые возможности такого подхода на примере анализа дебиторской задолженности.

Общая сумма дебиторской задолженности по операциям, связанным с реализацией продукции, товаров и услуг, зависит от двух основных факторов: объема продаж в кредит, т. е. без предварительной или немедленной оплаты, и средней продолжительности времени между отпуском (отгрузкой) и предъявлением документов для оплаты. Величина этого времени определяется кредитной и учетной политикой предприятия, в состав которой входит:

определение уровня приемлемого риска отпуска товаров в долг;

расчет величины кредитного периода, т.е. продолжительности времени последующей оплаты выставленных счетов;

стимулирование досрочного платежа путем предоставления ценовых скидок;

политика инкассации, применяемая предприятием для оплаты просроченных счетов.

Динамика дебиторской задолженности, интенсивность ее увеличения или уменьшения оказывают большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, на финансовое состояние предприятия. При анализе, кроме показателей баланса и приложений к нему, используют данные аналитического учета, первичной документации и произведенных расчетов. (9,с.125)

Для изучения и оценки состава и давности образования дебиторской задолженности эти показатели могут быть систематизированы.

Из приведенных данных и результатов расчета видно, что дебиторская задолженность предприятия в течение года возросла на 8600 тыс. руб., или 23,9%. В наибольшей степени это произошло из-за увеличения долгов покупателей и прочих дебиторов.

Авансы, выданные поставщикам и подрядчикам, увеличились незначительно и краткосрочно, задолженность учредителей в течение года была погашена полностью.

Большая часть долгов дебиторов (52,6%) является задолженностью в пределах договорных сроков оплаты. В то же время 21,8% всей суммы долговых требований, или 9700 тыс. руб., отвлечены из денежного оборота предприятия более чем на полгода, из них 1300 тыс. руб. находятся на пределе срока исковой давности.

Обращает на себя внимание дебиторская задолженность покупателя "В" в сумме 900 тыс. руб., не возвращаемая более года. Здесь необходимо активизировать усилия по взиманию долга, его реструктуризации или продаже. Безусловно, положительным является погашение задолженности учредителей. Это означает, что предприятие имеет право на продолжение своей деятельности без уменьшения величины уставного капитала. По данным анализа видно, что у организации достаточно устойчивое финансовое положение, позволившее ей выдать своим поставщикам и подрядчикам авансы или осуществить предварительную оплату счетов за материалы и услуги.

Вместе с тем, необходимо отметить, что уровень обеспеченности дебиторской задолженности у анализируемой организации невысокий. На конец года он понизился с 50,7% до 42,9%, что может в дальнейшем создать проблемы для платежеспособности кредитора, если произойдет задержка в погашении долговых обязательств. (15,с.125)

Основное внимание бухгалтерской и финансовой службы предприятия должно быть обращено на дебиторскую задолженность, превышающую договорные сроки погашения. У данной организации она составила 21100 тыс. руб., в том числе по счетам, предъявленным покупателям и заказчикам, - 10200 тыс. руб., или менее половины. Реальное покрытие долгов дебиторов происходит, главным образом, за счет выручки от продаж, а ее, судя по приведенным данным, поступит относительно мало. В числе прочих дебиторов могут оказаться: задолженность, нереальная для взыскания; неотрегулированные суммы расчетов по претензиям; потери по страховым случаям и др.

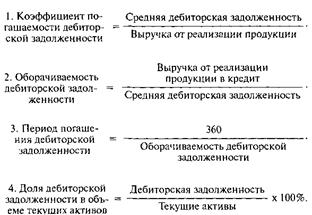

При оценке состояния текущих активов предприятия необходимо изучить качество и ликвидность дебиторской задолженности. Одним из показателей, используемых для этих целей, является время оборота дебиторской задолженности или, используя терминологию зарубежных аналитиков,- период инкассации долгов (ПИД). Он равен продолжительности времени между отпуском товаров и услуг и получением за них денежных средств.

Средние остатки дебиторской задолженности х 360

ПИД = ──────────────────────────────────────────────────

Сумма кредиторского оборота по счетам дебиторов

Пример. Средние остатки средств по счетам дебиторов и суммы погашенной в течение года задолженности характеризуются следующими данными:

┌──────────────────────────────────────────────┬───────────┬────────────┐

│ │Прошлый год│Отчетный год│

├──────────────────────────────────────────────┼───────────┼────────────┤

│Средние остатки средств на счетах дебиторов,│ │ │

│руб. │ 10150 │ 12000 │

├──────────────────────────────────────────────┼───────────┼────────────┤

│Сумма погашенной дебиторской задолженности,│ 91350 │ 96000 │

│руб. │ │ │

├──────────────────────────────────────────────┼───────────┼────────────┤

│Период инкассации долгов, дни │ 40 │ 45 │

└──────────────────────────────────────────────┴───────────┴────────────┘

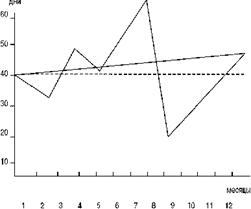

Для оценки эффективности управления дебиторской задолженностью в пределах года время ее инкассации следует определить за каждый месяц и для наглядности представить на графике.

Рис. 1.1. График управления дебиторской задолженность

Графики инкассации дебиторской задолженности можно сопоставить за ряд смежных лет и на основе такого сопоставления выявить общие тенденции в оборачиваемости долговых обязательств и отклонения от них в отдельные годы и отчетные периоды внутри года.

Из приведенных данных видно, что на анализируемом предприятии за отчетный год время инкассации дебиторской задолженности увеличилось на 5 дней, что негативно скажется на финансовом состоянии.

Важное значение для организации имеет не только величина, но и качество дебиторской задолженности. Его характеризует ряд показателей:

· доля долговых обязательств, обеспеченных залогом, поручительством или банковской гарантией;

· удельный вес вексельной формы расчетов;

· доля резервов по сомнительным долгам в общей сумме дебиторской задолженности;

· удельный вес просроченных долгов в их совокупной величине.

Уменьшение доли обеспеченной дебиторской задолженности, включая вексельное покрытие, сокращение резервов по сомнительным долгам, рост величины и удельного веса просроченных обязательств свидетельствуют о снижении качества этой задолженности, увеличении риска потерь и убытков при ее невозврате.

Если изначально отпускать товар в долг только самым надежным в платежеспособном отношении покупателям, у предприятия не будет убытков и потерь от просроченной или неоплаченной задолженности дебиторов. Однако объем продаж, а, следовательно, производства, будет сравнительно невелик, поскольку число исправных плательщиков всегда ограничено. Невысокой будет и прибыль от таких продаж, поскольку их себестоимость из-за отнесения накладных расходов на небольшое количество товаров будет выше, чем при больших объемах реализации. (15,с.105)

Отпуск продукции и товаров без немедленной или предварительной оплаты менее надежным покупателям и клиентам существенно увеличивает объем продаж и потенциальной прибыли, но усиливает риск неоплаты или несвоевременной оплаты счетов. Определение уровня приемлемого риска продажи в долг основано на сопоставлении предельных переменных расходов на предоставление товарного кредита с величиной предельной прибыли от увеличения продаж.

Риск коммерческого кредита зависит от финансового состояния покупателя, кредитоспособности предприятия-продавца, структуры его капитала, возможностей обеспечения кредита и условий его предоставления покупателям.

Оценка финансового состояния организации, сомнительной в платежеспособном отношении, осуществляется на основе данных бухгалтерской отчетности и изучения методов работы. В бизнесе не считается предосудительным запросить такую отчетность у покупателя или поставить ему условием сделки получение гарантии оплаты счетов каким-либо солидным банком, поручительством, перечислением задатка и т. п. (9,с.125)

Структура собственного капитала определяется на основе анализа составляющих элементов. Эффективность их использования оценивается с применением относительных показателей и коэффициентов. Особое внимание уделяется показателям, имеющим непосредственное отношение к риску продаж в кредит: отношению долговых обязательств к общей стоимости основного и оборотного капитала, соотношению текущих активов и пассивов, коэффициентам покрытия кредиторской задолженности и др.

В качестве обеспечения коммерческого кредита выступает ликвидное имущество организации, которое может рассматриваться как залог. При отпуске товаров в кредит необходимо кроме обычных, предусмотренных договорами условий учитывать общее состояние экономики в данное время и положение покупателя и поставщика на рынке соответствующих товаров и услуг.

Получить и оценить информацию о платежеспособности возможного покупателя, позволяющую кредитовать его отпуском товара в долг без особого риска для поставщика, - непростое дело. В ряде западных стран существуют специальные агентства, которые собирают такую информацию, а затем предоставляют ее за плату. На основе этой информации предприятие-продавец может создать своего рода рейтинг платежеспособности своих покупателей и в зависимости от этого проводить индивидуальную кредитно-сбытовую политику в отношении каждого клиента. (20,с.102)

Риск дебиторской задолженности включает в себя потенциальную возможность ее значительного увеличения, роста безнадежных долгов и общего времени погашения долговых обязательств. О возможности усиления степени такого риска свидетельствует значительный рост отпуска товаров в кредит, удлинение сроков этого кредита, увеличение числа организаций-банкротов среди покупателей, общее ухудшение экономической ситуации в стране и мире.

1.3.Контроль дебиторской задолженности

Для контроля за дебиторской задолженности целесообразно использовать показатели оборачиваемости долговых обязательств, периода их погашения, отношения общей суммы долгов дебиторов к общей сумме активов и объему продаж.

Оборачиваемость дебиторской задолженности исчисляется как отношение объема годовой продажи в кредит к средней величине дебиторской задолженности по счетам. Если объем реализации продукции и услуг подвержен сильным колебаниям в пределах года, дебиторскую задолженность следует рассчитать как средневзвешенную величину по данным об остатках этой задолженности на конец месяца или квартала. (20,с.144)

Период погашения долговых обязательств дебиторов определяют путем деления числа дней в году на оборачиваемость дебиторской задолженности в днях. Чем больше время просрочки в уплате задолженности, тем выше риск ее непогашения. Длительный период погашения дебиторской задолженности считается оправданным при освоении нового рынка старых товаров или при выходе на рынок с новой продукцией. Допускается это и как средство в конкурентной борьбе, но лишь для отдельных товаров и покупателей.

Дебиторская задолженность по отношению к общей сумме активов характеризует ее удельный вес в стоимости имущества и обязательств организации. Увеличение этого показателя свидетельствует об усилении отвлечения денежных средств предприятия из оборота и должно оцениваться негативно. (20,с.144)

Дебиторская задолженность, отнесенная к объему продаж, характеризует качество управления процессом реализации продукции, товаров и услуг. Увеличение остатка долгов дебиторов по сравнению с предыдущим годом может свидетельствовать об определенных трудностях со сбытом продукции и товаров.

Пример. Объем продаж, сумму активов и дебиторскую задолженность предприятия характеризуют следующие данные:

┌──────────────────────────────────────────────┬───────────┬──────

│ │ 31.12.06 │ 31.12.07 │

├──────────────────────────────────────────────┼───────────┼────────────┤

│Объем продаж, тыс. руб. │ 9600000 │ 10200000 │

├──────────────────────────────────────────────┼───────────┼────────────┤

│Стоимость активов, руб. │ 15400000 │ 16800000 │

├──────────────────────────────────────────────┼───────────┼────────────┤

│Дебиторская задолженность, руб. │ 180000 │ 240000 │

└──────────────────────────────────────────────┴───────────┴──────

На первое января 2002 г. дебиторская задолженность составляла 150000 руб.

Показатели риска задолженности дебиторов:

┌───────────────────────────────────────────────────┬─────────┬─────────┐

│Оборачиваемость дебиторской задолженности, раз │ 58,180 │ 48,570 │

├───────────────────────────────────────────────────┼─────────┼─────────┤

│Период погашения долгов дебиторов, дни │ 0,063 │ 0,075 │

├───────────────────────────────────────────────────┼─────────┼─────────┤

│Дебиторская задолженность к стоимости активов │ 0,012 │ 0,014 │

├───────────────────────────────────────────────────┼─────────┼─────────┤

│Дебиторская задолженность к стоимости активов │ 0,012 │ 0,024 │

└───────────────────────────────────────────────────┴─────────┴─────────┘

Оборачиваемость дебиторской задолженности за сравниваемые периоды исчислена так:

Состав, сроки образования и обеспеченность дебиторской задолженности

(тыс. руб.)

┌───────────────────┬──────────────────┬────────────────────────────────┐

│ Дебиторы │Сумма задолженнос-│ В том числе по срокам │

│ │ти │ │

│ ├─────────┬────────┼──────┬──────┬──────┬─────┬─────┤

│ │на начало│на конец│до 2│от 2│от 6│от 1│от 2│

│ │ года │ года │ мес. │до 6│до 12│до 2│до 3│

│ │ │ │ │ мес. │ мес.│ лет │ лет │

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│Покупатели и заказ-│ 18000 │ 20400 │ 10200│ 7300 │ 1600│ 500 │ 800│

│чики, в том числе: │ │ │ │ │ │ │ │

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│ "А" │ 3400 │ 4200 │ 2700 │ 1300 │ 200 │ │ │

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│ "Б" │ 5600 │ 7800 │ 2200 │ │ │ 4800│ 800│

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│ "В" │ 900 │ 900 │ │ │ │ 900 │ │

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│Авансы выданные │ 7600 │ 8200 │ 8200 │ │ │ │ │

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│Прочие дебиторы │ 10300 │ 15900 │ 5000 │ 4100 │ 5100│ 1200│ 500│

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│Итого │ 35900 │ 44500 │ 23400│ 11400│ 6700│ 1799│ 1300│

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│В % к итогу │ │ 100 │ 52,6 │ 25,6 │ 15,1│ 3,8 │ 2,9│

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│В том числе обеспе-│ │ │ │ │ │ │ │

│ченная: поручитель-│ │ │ │ │ │ │ │

│ством │ 10000 │ 10000 │ 6000 │ 4000 │ │ │ │

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│векселями │ 8200 │ 9100 │ 2900 │ 3100 │ 3100│ │ │

├───────────────────┼─────────┼───────^