Учёт финансовых результатов от реализации продукции (работ, услуг) на примере ООО "Виктория"

Реализация продукции (товаров, работ, услуг) - важнейший экономический показатель, определяющий целесообразность и эффективность хозяйственной деятельности предприятия. Объем реализации позволяет прогнозировать сумму прибыли в отчетном периоде.

Актуальность темы заключается в том, что без ведения учета финансовых операций, не одно не может существовать и конкурировать на рынке готовой продукции.

Сложившаяся в нашей стране экономическая ситуация: кризис неплатежей, засилье импортных товаров на отечественном рынке, привели к возникновению у предприятий-производителей множества проблем, в том числе это коснулось реализации продукции. Причем последнее, в условиях рыночной экономики выходит на первый план. Если продукция фирмы не находит платежеспособного покупателя, то собственно и процесс производства не имеет смысла, и фирма, в конце концов, будет признана банкротом. Поэтому российские предприятия в последние годы активно ищут свою нишу на рынке, перенимают и внедряют зарубежные методики продвижения товара.

Важную роль в решении проблемы реализации продукции, работ, услуг играет также и бухгалтерская служба. Здесь аккумулируется информация об объемах и структуре реализации, ее методах и формах. Анализ этих данных дает возможность оценить эффективность применяемой стратегии, перспективы фирмы, резервы увеличения реализации, слабые места в процессе сбыта.

С точки зрения фирмы, важность процесса реализации заключается в том, что он является последним звеном в кругообороте хозяйственных и финансовых операций предприятия. За счет выручки от реализации предприятие выполняет свои обязательства перед государственным бюджетом, банками, рабочими и служащими, покупателями и поставщиками.

С точки зрения бухгалтера, выручка от реализации является еще и базой для расчета ряда налогов. Поэтому важным представляется правильно организовать учет выручки и финансового результата, выбрать оптимальную методику учета, минимизирующую суммы налогов, не допускать нарушений действующего законодательства, которые влекут за собой штрафные санкции. Выполнение всех этих условий позволит сэкономить денежные средства фирмы.

С точки зрения аудитора, выручка от реализации является показателем для анализа деятельности предприятия, выявления внутрихозяйственных резервов увеличения выпуска и реализации продукции, разработки мероприятий по освоению выявленных резервов, расчета точки безубыточности производства.

Бухгалтерский учет реализации продукции, товаров, работ и услуг является одним из наиболее сложных и ответственных участков учетной работы на предприятии. Это связано с тем, что основной показатель реализации - выручка - прямо влияет на размер финансового результата от реализации и в конечном итоге на величину прибыли за отчетный период. Кроме того, выручка от реализации является объектом налогообложения по таким налогам как НДС, акцизы и пр., которые составляют большую часть налогового бремени любого предприятия. Именно при реализации могут возникать курсовые и суммовые разницы, которые так же оказывают большое влияние на величину прибыли предприятия.

Поэтому очень важно рационально и грамотно с точки зрения налогового законодательства организовать бухгалтерский учет процесса реализации на предприятии. В первую очередь необходимо выбрать те варианты учета, которые максимально соответствуют специфике деятельности данного предприятия, и отразить их в учетной политике. Далее нужно организовать систему внутреннего контроля над соблюдением внутренних и внешних правил и методов ведения бухгалтерского, оперативного и налогового учета на предприятии.

Таким образом, тема дипломного проекта является очень актуальной для каждого предприятия.

Целью дипломного исследования является изучение вопросов, связанных с реализацией товаров (продукции, работ, услуг), а также анализа реализации и проведения практического исследования процесса реализации на примере конкретного предприятия.

Объектом изучения материалов для дипломной работы явились отчетные материалы предприятия ООО «Виктория».

Написание данной работы проводилось на основе данных предприятия ООО «Виктория». Основными направлениями деятельности которого являются: оптовая торговля профессиональной строительной техникой, оказание услуг по проектированию, сервисному обслуживанию техники, проведение монтажных работ по установке строительной техники на объектах и небольшое производство.

Предметом исследования является хозяйственная деятельность предприятия в рамках реализации товаров.

Анализироваться будут данные учета и отчетности за период с 2005 года по 2009 год.

Подробному рассмотрению этих тезисов и посвящена данная дипломная работа.

При написании работы были изучены учебники по бухгалтерскому учету, экономическому анализу, аудиту, налогообложению, данные экономических и финансовых печатных изданий, нормативные документы Правительства РФ, Минфина РФ, ИФНС РФ, электронные источники информации.

ГЛАВА 1 «ПРИНЦИПЫ УЧЕТА ФИНАНСОВЫХ ОПЕРАЦИЙ И РЕЗУЛЬТАТОВ»

1.1 Финансовые операции организации: основные понятия и принципы учета

Учет финансовых операций, является центральным и одним из наиболее важных вопросов во всей системе бухгалтерского учета. При этом главной функцией бухгалтерского учета является определение и отражение финансовых результатов организации за отчетный период. В бухгалтерском учете Российской Федерации понятие прибыли имеет множество значений. С профессиональной точки зрения бухгалтера базовым значением является разница между доходами и расходами организации; если расходы превышают доходы, то говорят о понесенном убытке.

С конца 90-х гг. в нормативном регулировании бухгалтерского учета появился новый термин «экономическая выгода», под которым понимается рост активов организации с одновременным уменьшением ее кредиторской задолженности. Этот термин положен в основу бухгалтерского определения доходов и расходов.

Под доходами организации понимается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Сопоставление доходов и расходов, т. е. исчисление финансового результата организации, строится на основополагающем принципе бухгалтерского учета временной определенности фактов хозяйственной деятельности. В соответствии с ним доходы и расходы хозяйственной деятельности организации учитываются в том отчетном периоде, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Именно из применения этого принципа вытекают правила формирования информации о доходах и расходах организации. К ним относятся правила признания и определения величины доходов и расходов.

Под признанием доходов понимается определение организацией права на получение выручки (дохода), ее суммы, уверенности в увеличении экономических выгод, перехода права собственности к покупателю, а также в том, что расходы, относящиеся к этой выручке, могут быть определены. При невозможности определения хотя бы одного из условий в бухгалтерском учете признается кредиторская задолженность.

Под признанием расходов понимается определение суммы расхода, уверенности в уменьшении экономических выгод, а также в том, что расход производится в соответствии с требованиями законодательства. При неисполнении хотя бы одного из условий в бухгалтерском учете признается дебиторская задолженность.

Важнейшим моментом в организации учета финансовых операций является правило определения величины доходов и расходов, т. е. их оценка. При этом под определением величины выручки понимается измерение той стоимости, которую организация получила в обмен на поставленные ею продукцию, товары и услуги. Термин «стоимость» имеет множество значений. В данном случае имеется в виду цена обмена продукции, товаров и услуг, определенная соответствующим договором.

Величина расходов признается в бухгалтерском учете в их фактических суммах. Теоретическим обоснованием этого правила является подход, в соответствии с которым все основные расходы организация осуществляет с целью извлечения дохода. Поэтому согласно принципу полноты, одному из важнейших принципов формирования достоверной информации, в бухгалтерском учете признаются все расходы вне зависимости от намерения их осуществления.

Признанные в соответствующих величинах доходы и расходы, в зависимости от характера, а также от условий их получения и направлений деятельности, подразделяются на:

•доходы (выручка) и расходы от обычных видов деятельности;

•доходы и расходы от прочих поступлений.

Соотнесение доходов и расходов в пределах указанных групп порождает возникновение прибылей и убытков как при обычных видах деятельности, так и при прочих поступлениях.

В свою очередь доходы и расходы от прочих поступлений подразделяются на операционные, внереализационные и чрезвычайные доходы и расходы. Соответственно, в учете будут выделяться операционные, внереализационные и чрезвычайные прибыли и убытки.

В связи с этим важнейшим моментом в организации учета финансовых результатов является то обстоятельство, которое позволит определить, какие группы операций относятся к обычной деятельности, а какие — к прочей.

Для целей бухгалтерского учета организация самостоятельно признает свою деятельность обычной или прочей в зависимости от ее характера, видов доходов и расходов по ней, а также условий их получения и возникновения. Таким образом, появляется необходимость в определении видов деятельности, которые будут определяться организацией как обычные. Нормативным регулированием бухгалтерского учета выделяются 4 предмета деятельности, которые могут быть признаны организацией как обычные. К таким предметам деятельности относятся:

1. производство и продажа продукции и товаров;

2. предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды;

3. предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

4. участие в уставных капиталах других организаций.

Следовательно, в зависимости от предмета деятельности организации состав расходов и доходов в пределах указанных выше групп может принципиально отличаться. При этом необходимо учитывать, что в настоящее время большинство организаций являются многопрофильными, деятельность которых связана не только с производством продукции (работ, услуг), но и с торговлей, финансовыми вложениями и другими видами деятельности. Поэтому в практике ведения бухгалтерского учета возможны ситуации, когда сразу ряд предметов деятельности будет определяться организацией как обычные.

Критерием такого определения при ведении бухгалтерского учета является применение принципа существенности информации. В соответствии с ним для коммерческих организаций предметом деятельности могут считаться работы, услуги, производство продукции и т. п., составляющие в стоимостном выражении 5% и более от объема продаж этой организации. Для некоммерческих организаций и унитарных предприятий предмет их деятельности определяется в учредительных документах.

Таким образом, соотнесение расходов и доходов на основе рассмотренных выше принципов и правил позволяет выявить финансовый результат отчетного периода. Следовательно, основополагающий принцип бухгалтерского учета, принцип временной определенности фактов хозяйственной деятельности, позволяет правильно определить финансовый результат отчетного периода, а правило признания и определения доходов и расходов способствует наиболее точному исчислению искомой величины.

1.2 Учет процесса продажи

Процесс продажи — это комплекс хозяйственных операций по сбыту продукции, работ и услуг, а также доведению их до потребителя. Продажа — это завершающий этап кругооборота средств организации. В условиях рыночной экономики этот процесс является определяющим в деятельности организации. Именно при отражении в бухгалтерском учете процесса продажи осуществляется соотнесение доходов и расходов от обычных видов деятельности и выявляется важнейший оценочный показатель, характеризующий производственную деятельность организации — прибыль или убыток от обычных видов деятельности. Перед учетом процесса продажи ставятся 2 задачи:

•во-первых, выявить объем продаж в денежном и натуральном выражении за определенный период времени как в целом по организации, так и по отдельным видам выпускаемой продукции, работ и услуг;

•во-вторых, выявить финансовый результат от продажи (прибыль или убыток).

Для учета операций по сбыту продуктов производства и выявлению финансовых результатов от их продажи применяется синтетический счет «Продажи». В организациях, производящих продукцию, ее отгрузка в соответствии с договором поставки отражается в учете записью по дебету счета «Расчеты с покупателями и подрядчиками» и кредиту счета «Продажи». Одновременно фактическая себестоимость отгруженной продукции списывается с кредита счета «Готовая продукция» в дебет счета «Продажи».

Для организаций, выполняющих работы и оказывающих услуги, их производство сразу завершается продажей. Поэтому фактическая себестоимость работ и услуг списывается с кредита счета «Основное производство» в дебет счета «Продажи».

Особенностью отражения операций на счете «Продажи» является то обстоятельство, что на нем один и тот же хозяйственный процесс отражается как по дебету, так и по кредиту счета, но в 2-х разных оценках: по дебету — фактическая себестоимость проданной продукции, по кредиту — отпускные цены на эту же продукцию. Сопоставление двух оценок и позволяет выявить финансовый результат от продажи.

Таким образом, счет «Продажи» позволяет выявить как полную себестоимость проданной продукции (дебет счета), так и объем продаж в отпускных ценах организации (кредит счета). А разница между отпускной ценой (кредит счета) и полной себестоимостью (дебет счета) показывает финансовый результат от продаж продукции.

Выявленный финансовый результат списывается со счета «Продажи» на счет «Прибыли и убытки». Если организацией получена прибыль от продаж, то этот финансовый результат учитывается по дебету счета «Продажи» и кредиту счета «Прибыли и убытки»; если убыток, то делается запись по кредиту счета «Продажи» и дебету счета «Прибыли и убытки». После выявления финансового результата и его списания счет «Продажи» ежемесячно закрывается и в балансе никогда не показывается.

Таким образом, основная функция учета процесса продаж — формирование финансового результата продажи, который также называется финансовым результатом от обычных видов деятельности.

1.3 Учет финансовых операций и результатов от прочих видов деятельности

В практике хозяйственной деятельности организаций встречается достаточно широкая номенклатура доходов и расходов, характеризующая различные стороны видов деятельности организации, не связанных с продажей продукции, работ и услуг. Среди таких расходов и доходов принято выделять однородные группы показателей, которые получили название операционных и внереализационных доходов и расходов.

К операционным относятся показатели доходов и расходов по операциям, которые, с одной стороны, являются периодически повторяющимися и обычными для организации, а с другой — не входят в ее обычную деятельность. Так, например, к таким показателям относятся проценты к получению и проценты к выплате, т. е. доходы и расходы от получения и выплаты процентных платежей. Также в этой группе учитываются доходы от участия в других организациях, т. е. получение дивидендов на вложенный капитал организации.

К внереализационным относятся показатели доходов и расходов по операциям, непосредственно не связанным с процессами производства и обращения. Так, например, к таким показателям относят штрафы, пени, неустойки за нарушение условий договоров как начисленные к получению от других организаций, так и подлежащие уплате другим организациям. Наличие рассмотренной совокупности операций, порождающих соответствующие доходы и расходы, требует исчисления финансового результата, характеризующего такие операции. В соответствии с этим под финансовым результатом от прочей деятельности понимается результат по всем операциям организации, отличным от операций по обычным видам деятельности, за исключением операций, связанных с чрезвычайными обстоятельствами хозяйствования.

Для выявления указанного финансового результата предназначается счет «Прочие доходы и расходы». Рассматриваемый счет по своей структуре и порядку записей на нем аналогичен счету «Продажи». По кредиту этого счета в течение отчетного периода находят отражение поступления средств, признаваемых операционными или внереализационными, а по его дебету отражаются соответствующие указанным поступлениям расходы.

Сопоставление дебетового и кредитового оборотов счета позволяет выявить финансовый результат от прочих видов деятельности.

Выявленный финансовый результат списывается со счета «Прочие доходы и расходы» на счет «Прибыли и убытки». Если организацией получена прибыль от прочих видов деятельности, то этот финансовый результат учитывается по дебету счета «Прочие доходы и расходы» и кредиту счета «Прибыли и убытки»; если убыток, то делается запись по кредиту счета «Прочие доходы и расходы» и дебету счета «Прибыли и убытки». После выявления финансового результата от прочих видов деятельности и его списания счет «Прочие доходы и расходы» ежемесячно закрывается и в балансе никогда не показывается.

Таким образом, основная функция учета прочих видов деятельности — формирование финансового результата, который характеризует сопутствующие основной виды деятельности.

ГЛАВА 2 «УЧЕТ ФИНАНСОВЫХ ОПЕРАЦИЙ ПРЕДПРИЯТИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ»

Финансовая операция отражает изменение собственного капитала за определенный период в результате производственно-финансовой деятельности организации.

А финансовый результат определяется по счету 99 «Прибыли и убытки». По кредиту этого счета отражают доходы и прибыли, а по дебету — расходы и убытки.

Хозяйственные операции отражают на счете 99 по так называемому кумулятивному принципу, т.е. нарастающим итогом с начала года.

Сопоставлением кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период. Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 и характеризует размер убытка организации. Счет 99 имеет одностороннее сальдо.

Конечный финансовый результат организации складывается под влиянием:

а) финансового результата от продажи продукции (работ, услуг);

б) финансового результата от продажи основных средств, нематериальных активов, материалов и другого имущества (части операционных доходов и расходов);

в) операционных доходов и расходов (за вычетом результатов от продажи имущества);

г) внереализационных прибылей и убытков;

Различие между этими составными частями прибыли или убытков состоит в том, что финансовый результат от продажи продукции (работ, услуг) первоначально определяют по счету 90 «Продажи». Со счета 90 прибыль или убыток обычной деятельности списывается на счет 99 «Прибыли и убытки».

Финансовый результат от продажи имущества, операционные и внереализационные доходы и расходы вначале отражают на счете 91 «Прочие доходы и расходы», с которого затем ежемесячно списывают на счет 99.

Чрезвычайные доходы и расходы сразу относят насчет 99 без предварительной записи на промежуточных счетах в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

Кроме того, по дебету счета 99 отражают начисленные платежи на прибыль и суммы причитающихся налоговых санкций в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Платежи по перерасчетам по налогу на прибыль также отражаются на счетах 99 и 68.

По окончании отчетного года счет 99 «Прибыли и убытки» закрывается. Заключительной записью декабря сумму чистой прибыли списывают с дебета счета 99 в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Сумма убытка списывается с кредита счета 99 в дебет счета 84.

Аналитический учет по счету 99 должен обеспечить формирование данных, необходимых для составления отчета о прибылях и убытках.

Порядок ведения бухгалтерского учета на предприятии в 2009 году

Общество осуществляет:

-оптовые поставки строительного оборудования и запасных частей

-услуги по ремонту и монтажу оборудования

-а также другие виды торговли и услуг, не запрещенные законодательством.

1. Доходы и расходы учитываются методом начисления.

Выручка от реализации продукции (товаров, услуг), произведенных в результате осуществления уставной деятельности, отражается на счете 90 «Продажи».

Доходы и расходы от сдачи имущества в аренду считаются доходами и расходами, связанными с реализацией, с отражением на счете 90 "Продажи".

2. Учет основных средств ведется в соответствии с положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным приказом Минфина России от 30.03.01 г. N 26н (с изм. и доп. от 27.11.06 г.).

Для целей бухгалтерского и налогового учета к основным средствам относится имущество стоимостью более 20 000 руб. и сроком службы более 12 месяцев. Учет основных средств ведется на счете 01 "Основные средства".

Амортизация объектов основных средств производится по линейному способу в соответствии с группами, установленными постановлением Правительства Российской Федерации от 1.01.02 г. N 1, ежемесячно.

Организация относит основные средства к соответствующей амортизационной группе в соответствии с отдельным приказом генерального директора о вводе в эксплуатацию основного средства.

2. Согласно ПБУ 6/01 и главе 25 НК РФ единовременно списывается на себестоимость стоимость объектов, срок полезной эксплуатации которых превышает 12 месяцев, но цена, на которые ниже 20 000 рублей и учитываются на счете 10 «Материалы». Не относятся к основным средствам и учитываются в составе средств в обороте предметы со сроком полезного использования менее 12 месяцев независимо от их стоимости.

5. Метод начисления амортизации основных средств:

Начисление амортизации объектов основных средств устанавливается - линейным способом.

6. Учет материально-производственных запасов производится в соответствии с положением по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденным приказом Минфина России от 9.06.01 г. N 44н (с изм. и доп. от 26.03.07 г.)

Материально-производственные запасы, приобретаемые для реализации и сбыта, а также для собственного потребления, учитываются по покупной стоимости без применения счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей" непосредственно на счете 10 "Материалы".

Учет товаров, приобретенных для продажи, ведется на счете 41.

7. Карточки складского учета хранятся в электронном виде и выводятся по мере необходимости.

8. Затраты Общества учитываются и списываются следующим образом:

-на счете 20 «Основное производство» учитываются в целом по предприятию прямые расходы, предусмотренные номенклатурой статей в плане счетов, по оказанию услуг и ежемесячно в полной сумме списываются в дебет счета 90 «Продажи», субсчет «продажи от услуг»

-на счете 44 «Расходы на продажу» учитываются и списываются в дебет счета 90 «Продажи», субсчет «продажи от оптовой торговли» в целом по предприятию прямые расходы, предусмотренные номенклатурой статей в плане счетов, по осуществлению торговли.

-на счете 26 «Общехозяйственные расходы» учитываются расходы (по субсчетам), предусмотренные номенклатурой статей в плане счетов, которые невозможно учесть как прямые по видам деятельности. Такого рода доходы и расходы распределяются между видами деятельности пропорционально выручке (для торговли за минусом покупной стоимости товаров) без НДС.

9. Расходы будущих периодов. Сроком списания расходов будущих периодов устанавливается в соответствии со сроком их использования или в соответствии с приказом директора. Порядок распределения расходов - равными долями в каждом отчетном периоде после осуществления таких расходов.

10. Учет затрат по ремонту имущества отражается в составе прочих расходов в период его проведения без формирования ремонтного фонда.

11. Выплаченные работникам суммы за часть отпускного периода, приходящегося на следующий за отчетным месяц, включаются в фонд оплаты труда текущего месяца.

12. Курсовые разницы учитываются на 91 сч.

13. Финансовые результаты деятельности Общества в целях налогообложения определяются ежемесячно.

14. ПБУ 18/02 не применяется, т.к. ЗАО «Бенталь» является малым предприятием.

15. Отчетность Общества составляется и представляется в соответствующие инстанции в объемах и сроки, предусмотренные нормативными актами РФ.

РАЗДЕЛ 3. УЧЕТНАЯ ПОЛИТИКА В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ

1. Способы ведения налогового учета

Отчетным периодом по налогу на прибыль организаций являются I квартал, полугодие и девять месяцев календарного года. Авансовые платежи по налогу уплачиваются ежемесячно в размере 1/3 налога от прибыли прошлого квартал. Налог, который следует уплатить по итогам отчетного квартала, определяется исходя из фактической прибыли за отчетный (налоговый) период.

1.1.Момент определения налоговой базы по НДС: -по отгрузке.

1.2.Порядок признания доходов и расходов: В целях налогообложения прибыли предприятие использует метод начисления, при котором предполагается признание доходов (расходов) в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактического поступления (выплаты) денежных средств.

При этом датой получения дохода от реализации является день перехода прав собственности на отгруженные товары (оказанные услуги) к покупателю (заказчику).

Порядок признания расходов при методе начисления осуществляется в соответствии со ст.272 НК РФ.

1.2.Порядок признания убытков. Перенос убытка не более чем на 10 лет.

Сумма переносимого убытка не должна превышать 30% налоговой базы по налогу на прибыль. Убыток переходного периода списывается в течение 5 лет.

1.3.Начисление амортизации по основным средствам и нематериальным активам осуществляется линейным методом, что предполагает равномерное начисление амортизации в течение всего срока полезного использования имущества.

Для целей налогового учета амортизация начисляется только по тем основным средствам, стоимость которых превышает 20 000 руб.

1.4.Формирование резервов по сомнительным долгам и по гарантийному ремонту и гарантийному обслуживанию не предусмотрено.

1.5.Оценка списываемых материалов и товаров осуществляется по средневзвешенным ценам.

1.6.Периодичность уплаты в бюджет налога на прибыль - с 2004 года организация перешла на общеустановленный порядок уплаты авансовых платежей по налогу на прибыль: -ежемесячные авансовые платежи рассчитываются исходя из фактически уплаченного налога на прибыль за прошлый квартал.

2. Принципы и порядок налогового учета осуществляемых видов деятельности.

На момент признания выручки от продажи по каждому виду деятельности (сч. 90 «Продажи» субконто 1 - выручка от оптовой торговли; субконто.2 - выручка по выполненным услугам) одновременно отражается сумма НДС: по счету 90 «Продажи» субсчет. 90.3 по каждому субконто соответственно.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном периоде используется счет 99 «Прибыли и убытки».

Налоговые регистры создаются только в случае их отличия от бухгалтерских регистров. В случае совпадения бухгалтерского и налогового учета бухгалтерские регистры считаются так же налоговыми.

3.1 Краткая характеристика ООО «Виктория»

Общество с Ограниченной Ответственностью «Виктория». учреждено в соответствии с Гражданским Кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», другими нормативными актами, регулирующими создание и деятельность предприятий на территории Российской Федерации. Данное Общество было учреждено в апреле 2001 года.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения.

Основной целью ООО «Виктория» является извлечение прибыли и наиболее полного и качественного удовлетворения потребностей российских и иностранных предприятий и граждан в оказываемых услугах.

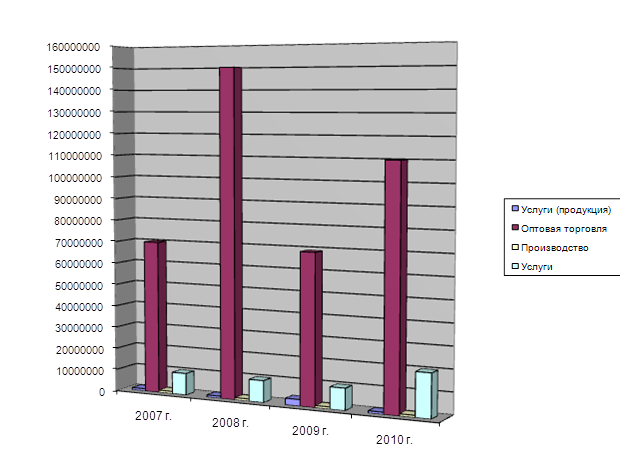

Таблица 1

Выручка ООО «Виктория» по видам деятельности за 2005 - 2009 гг

Основными направлениями деятельности компании являются оптовая торговля профессиональной строительнойтехникой и запасными частями к ней, а так же оказание услуг по проектированию, сервисному обслуживанию (ремонту и монтажу) техники.

Основные виды деятельности Общества:

• оптовая и розничная торговля всеми видами товаров;

• строительная деятельность, в том числе:

- проектно-изыскательские работы и архитектурная деятельность;

- строительно-монтажные работы;

- производство строительных материалов и конструкций;

- инжиниринговые услуги;

• грузовые перевозки автомобильным транспортом;

• риэлтерская деятельность;

• внешнеэкономическая деятельность, экспортно-импортные операции;

• посреднические услуги по купле-продаже товаров народного потребления;

• посреднические услуги по купле-продаже продукции производственно-технического назначения.

Предприятие имеет лицензии:

- № ГС-133-02-26-0-7733113520-027009-1 Проектирование зданий и сооружений I и II уровней ответственности;

- ГС-1-99-02-27-0-7733113520-051087-1 Строительство зданий и сооружений I и II уровней.

Контрагентами ООО «Виктория» являются организации-поставщики оборудования, организации, оказывающие услуги аренды и складирования, прочие поставщики; организации-покупатели промышленного кухонного оборудования и запасных частей. В число покупателей, которых насчитывается более четырехсот, входят санатории, гостиницы, рестораны, банки и т.д. Взаимоотношения с контрагентами устанавливаются на основании договоров и выставленных счетов.

Общество осуществляет внешнеэкономическую деятельность в установленном законодательством порядке.

Размер Уставного капитала Общества составляет 10 000 (десять тысяч) рублей. Участник вносит в долю номинальной стоимостью 10 000 (десять тысяч) рублей, что составляет 100% Уставного капитала Общества. На момент регистрации Общества Уставный капитал был оплачен в размере 50% денежными средствами. Оставшиеся 50% участник оплатил в течение года.

Для покрытия возможных убытков Общество создало резервный фонд. Размер резервного фонда - 10% уставного капитала. Формирование резервного фонда осуществлялось путем ежемесячных отчислений не менее 10%) от суммы чистой прибыли.

Руководителем предприятия утвержден перечень лиц, имеющий право подписывать первичные документы:

• Численность работников компании составляет 24 человека.

В составе организации предусмотрен отдел бухгалтерии, возглавляемый главным бухгалтером. Бухгалтерский учет ведется с применением компьютерной программы 1 С Предприятие 7.7, заработная плата рассчитывается на программе «Камин».

Организация документооборота на предприятии устанавливается руководителем.

За хранение всех документов общества, а также предоставления информации о деятельности общества, отвечает единоличный исполнительный орган общества - генеральный директор.

Учетная политика ООО «Виктория» разработана главным бухгалтером предприятия и утверждена приказом об учетной политике руководителем.

Порядок ведения бухгалтерского учета на предприятии

Организация бухгалтерии:

В составе организации предусмотрен отдел бухгалтерии, возглавляемый Главным бухгалтером.

На предприятии применяется журнально-ордерная форма учета, при этом для систематизации и накопления информации, содержащейся в первичных документах, предприятие ведет регистры бухгалтерского учета в виде специальных форм на бумажных носителях и в электронном виде посредством использования компьютерной техники и бухгалтерской программы 1 С.

В целях обеспечения полноты и своевременности отражения в учете хозяйственных операций устанавливается 5-ти дневный срок. Срок отчета по выданным средствам в подотчет устанавливается 2 месяца.

Доходы и расходы учитываются методом начисления.

Согласно ПБУ 6/01 и главе 25 НК РФ единовременно списывается на себестоимость стоимость объектов, срок полезной эксплуатации которых превышает 12 месяцев, но цена, на которые ниже 20 000 рублей и учитываются на счете 10 «Материалы».

Не относятся к основным средствам и учитываются в составе средств в обороте предметы со сроком полезного использования менее 12 месяцев независимо от их стоимости.

Порядок и сроки проведения инвентаризации определяется руководителем организации. Инвентаризацию имущества проводить один раз в три года. Инвентаризация денежных средств и обязательств проводится перед составлением годовой бухгалтерской отчетности. Материально ответственным лицом является директор общества.

Начисление амортизации объектов основных средств устанавливается -линейным способом.

Исходя из того, что основным видом деятельности Общества является оптовая торговля, товары отражаются в бухгалтерском балансе по стоимости их приобретения (п.60 Положения по ведению бухгалтерского учета).

Карточки складского учета хранятся в электронном виде и выводятся по мере необходимости.

Затраты Общества учитываются и списываются следующим образом: -на счете 20 «Основное производство» учитываются в целом по предприятию прямые расходы, предусмотренные номенклатурой статей в плане счетов, по оказанию услуг и ежемесячно в полной сумме списываются в дебет счета 90 «Продажи», субсчет «продажи от услуг»

-на счете 44 «Расходы на продажу» учитываются и списываются в дебет счета 90 «Продажи», субсчет «продажи от оптовой торговли» в целом по предприятию прямые расходы, предусмотренные номенклатурой статей в плане счетов, по осуществлению торговли.

-на счете 26 «Общехозяйственные расходы» учитываются расходы (по субсчетам), предусмотренные номенклатурой статей в плане счетов, которые невозможно учесть как прямые по видам деятельности. Такого рода доходы и расходы распределяются между видами деятельности пропорционально выручке (для торговли за минусом покупной стоимости товаров) без НДС.

Сроком списания расходов будущих периодов устанавливается в соответствии со сроком их использования или в соответствии с приказом директора. Порядок распределения расходов - равными долями в каждом отчетном периоде после осуществления таких расходов. Учет затрат по ремонту имущества отражает