Учет и аудит денежных средств и расчетов на примере ОАО Уманского районного предприятия "Сельхозтехника"

Успешное функционирование предприятия в рыночных условиях возможно только при условии осуществления беспрерывного движения денежных средств – их поступление и выбытие, обеспечение наличия определенного свободного остатка на счетах в банке.

Благодаря тому, что предприятия производят всё для продажи и все элементы производства покупают на рынке, создается особый рыночный механизм стимулирования и регулирования производства, в центре которого находятся деньги.

По мере углубления рыночной трансформации экономики Украины заметно возрастает роль денег в ее развитии. Постепенно украинская гривна переросла в «главное действующее лицо» на рынке. Каждый, кто имеет деньги, может купить любой товар. Это существенно повысело заинтересованность экономических субъектов в том, чтобы больше зарабатывать денег и экономично их тратить. Стало намного легче капитализировать деньги, вкладывая их в ценные бумаги и храня на депозитных счетах, получая от этого проценты.

Экономическая природа финансов предприятия раскрывает суть денежных отношений, которые возникают у хозяйственных субъектов в процессе их создания и осуществления производственно – финансовой деятельности. К таким отношения относятся:

денежные отношения между предприятиями и их основателями;

денежные отношения между предприятиями и другими субъектами хозяйствования;

денежные отношения между предприятиями и разнообразными звеньями финансово – кредитной системы;

денежные отношения между предприятием и его работниками;

денежные отношения, возникающие внутри предприятия при распределении и накоплении полученных доходов, формирование фондов финансовых ресурсов.

Таким образом, создание и функционирование предприятия, его хозяйственная деятельность связана с денежными отношениями, которые являются посредником в процессе производства и продажи продукции, получения доходов и накопления, их распределение по соответствующим фондам.

Основные задачи по учету денежных средств и расчетов являются:

проверка правильности документального оформления и законности операций с денежными средствами, расчетных и кредитных операций, своевременное и полное отражение их в учете;

обеспечение своевременности, полноты и правильности расчетов по всем видам платежей и поступлений, выявление дебиторской и кредиторской задолженности;

своевременное выявление результатов инвентаризации денежных средств, денежных документов и расчетов, обеспечение взыскания дебиторской и погашение кредиторской задолженности и ссуд кредитных учреждений в установленные сроки;

обеспечение сохранности денежных средств, бесперебойное обеспечение денежной наличностью неотложных нужд организации;

поиск возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход;

проверка состояния сохранности наличности в кассе;

изучение законности и целенаправленности проведения операций с денежными средствами и денежными документами, своевременности и полноты оприходования и израсходования денежных средств;

проверка законности открытия предприятием расчетного счета в банке, своевременного получения и обработки выписок банка по всем открытым счетам;

выявление направлений использования средств, которые хранятся на банковских счетах, оценка правильности проведения взаиморасчетов с кредитными учреждениями;

проверка правильности документального оформления операций с денежными средствами и другими активами и отображение этих операций в учете и отчетности;

проверка правильности проведения предприятием операций по движению денежных средств. Согласно налогового законодательства;

оценка состояния внутреннего контроля по движению и сохранности денежных средств и других ценностей в кассе предприятия;

установка метода организации аудита.

Целью дипломной работы является изучения порядка организации учета денежных средств и расчетов на предприятии, а также изучение методики проведения аудита денежных средств и расчетов, найти пути решения существующих проблем.

Объектом исследования является ОАО Уманское районное предприятие «Сельхозтехника».

Предметом исследования являются денежные средства и расчеты предприятия.

Актуальность выбранной темы заключается в том, что предприятия в условиях рыночных отношений имеют хозяйтсвенные связи с другими предприятиями. Четкая организация расчетов способствует ускорению оборачиваемости оборотных средств, своевременному поступлению денежных средств, а следовательно эффективной работе предприятия. Проведение аудита денежных средств и расчетов позволяет выявить недостатки учета, устранить ошибки.

Основной задачей дипломной работы является: изучить теоретический материал по теме «Организация учета и аудита денежных средств и расчетов», собрать и обработать информацию на основе ОАО «Сельхозтехника», исследовать направление денежных потоков, организацию учета денежных средств и расчетов на предприятии, разработать приложения по совершенствованию органзации учета и аудита денежных средств и расчетов на примере ОАО «Сельхозтехника».

В работе используются такие методы исследования как: математический, монографический, аналитический, бухгалтерский.

Основными информационными источниками являются материлы финансовой и бухгалтерской отчетности за три последних года, регистры синтетического и аналитического учета денежных средств, первичные документы, нормативные материалы, учебники.

1. Теоретическое обоснование учета и аудита денежных средств и расчетов на ОАО Уманском районном предприятии "Сельхозтехника"

1.1 Цель, задачи и основные принципы организации учета денежных средств и расчетов

Важное значение для благополучия предприятий имеет своевременность денежных расчетов, тщательно поставленный учет кредитных и расчетных операций.

В процессе хозяйственной деятельности предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями, за купленные ими товары, с кредитными учреждениями по ссудам и другим финансовым операциям; с бюджетом и налоговыми органами по различного рода платежам, с другими организациями и лицами по разным хозяйственным операциям.

К денежным средствамотносятся активы предприятия, имеющие ликвидность, наиболее близкую к наличным денежным средствам. Мерой ликвидности является возможность наиболее быстро и с наименьшими потерями конвертировать (продать) данный актив в наличные денежные знаки. Таковыми являются:

Наличные денежные средства в кассе (кассах) предприятия

Банковские счета организации

Денежные средства, находящиеся на руках подотчетных лиц

Любые другие активы с высокой степенью ликвидности

Целью бухгалтерского учета денежных средств, расчетных и кредитных операций - является контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе. В условиях рыночной экономики бухгалтерия должна исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (в депозиты банков, акции и облигации сторонних предприятий, инвестиционные фонды и т.д.).

Денежные средства организации находятся в кассе в виде наличных денег и денежных документов, на счетах в банках, в выставленных аккредитивах и открытых особых счетах, чековых книжках и пр. Их приумножение, правильное использование, контроль за сохранностью – важнейшая задача бухгалтерии. От успешности ее решения во многом зависит платежеспособность организации, своевременность выплаты заработной платы ее персоналу, расчетов с поставщиками и подрядчиками, платежей в бюджет и др.

Основные задачи бухгалтерского учета денежных средств, расчетных и кредитных операций:

проверка правильности документального оформления и законности операций с денежными средствами, расчетных и кредитных операций, своевременное и полное отражение их в учете;

обеспечение своевременности, полноты и правильности расчетов по всем видам платежей и поступлений, выявление дебиторской и кредиторской задолженности;

своевременное выявление результатов инвентаризации денежных средств, денежных документов и расчетов, обеспечение изыскания дебиторской и погашения кредиторской задолженности и ссуд кредитных учреждений в установленные сроки;

обеспечение сохранности денежных средств, денежных документов в кассе и других местах их хранения и выдачи, бесперебойное удовлетворение денежной наличностью неотложных нужд организации, где по условиям расчетов или исходя из характера деятельности она необходима;

изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

Денежные расчеты производятся либо в виде безналичных платежей, либо наличными деньгами. Безналичные расчеты в условиях развитой рыночной экономики осуществляются с помощью векселей и чеков, замещающих наличные деньги, безналичных перечислений по расчетным и текущим счетам клиентов в банках, посредством системы корреспондентских счетов между различными банками, В отличие от платежей наличными, когда деньги непосредственно передаются плательщиком их получателю, безналичные расчеты осуществляются большей частью с помощью различных банковских, кредитных и расчетных операций, замещающих наличные деньги в оборот. Применение безналичных расчетов снижает расходы на денежное обращение, сокращает потребность в наличных деньгах, способствует концентрации в банках свободных денежных средств предприятий, обеспечивает их более надежную сохранность.

Бухгалтерский учет денежных средств, расчетных и кредитных операций имеет важное значение для правильной операции организации денежного обращения расчетов и кредитования в народном хозяйстве, в укреплении платежной дисциплины, в эффективном использовании финансовых ресурсов.

Текущими заботами этого участка бухгалтерии являются:

1. контроль за оплатой счетов,

2. получение долгов с заемщиков и дебиторов;

3. наблюдение за кассовой дисциплиной;

4. правильное заполнение первичной документации.

Предприятия, осуществляют текущую, инвестиционную и финансовую деятельность, вступают во взаимоотношения с юридическими и физическими лицами, в том числе с членами своего трудового коллектива. Эти взаимоотношения основаны на денежных расчетах.

При кажущейся простоте учета денежных расчетов и, в частности, кассовых операций, тем не менее, многие практические работники допускают грубые нарушения действующих правил учета и расчетов наличными деньгами.Это порой оборачивается для предприятия значительными финансовыми потерями в виде штрафных санкций. При проведении расчетных операций банки контролируют соблюдение предприятиями платежной и договорной дисциплины, а также содействуют применению наиболее целесообразных форм расчетов.

Для бухгалтерского учета денежных средств и расчетных операций применяется система счетов бухгалтерского учета, объединенных в Плане счетов бухгалтерского учета в разделы “Денежные средства” и “Расчеты”.Они включают в себя счета учета денежных средств и финансовых документов (кассы, расчетного, валютного и специальных счетов т.д.), и расчетов.

Типовая корреспонденция субсчета 301 «Касса в национальной валюте»

| Д-т | К-т | По дебету субсчета 301 «Касса в национальной валюте» |

| 301 | 16«Долгосрочная дебиторская задолженность» | Поступление наличных от дебитора в счет погашения его долгосрочной задолженности |

| 301 | 311«Текущие счета в национальной валюте» | Приходование наличных в кассу предприятия с текущего банковского счета для различных выплат: заработной платы, командировочных |

| 301 | 361«Расчеты с отечественными покупателями» | Получение наличных от покупателей и заказчиков за отгруженные товары (готовую продукцию),за выполненные предприятием (в целом или отдельным этапом) работы и оказанные услуги. |

| 301 | 372«Расчеты с подотчетными лицами» | Возврат подотчетным лицом неиспользованного аванса |

| 301 | 377«Расчеты с прочими дебиторами» | Получение наличных от разных дебиторов в счет погашения их задолженности перед предприятием. Эта проводка действительна для отражения погашения любой текущей задолженности, кроме задолженности покупателей, заказчиков и подотчетных лиц |

| 301 | 422«Прочий вложенный капитал» | Поступление наличных от учредителей (участников) в качестве взноса на пополнение капитала предприятия |

| 301 | 46«Неоплаченный капитал» | Поступление наличных от учредителей (участников) в качестве взноса в уставный капитал предприятия, в результате чего уменьшается дебиторская задолженность этих лиц перед предприятием |

| 301 | 48«Целевое финансирование и целевые поступления» | Поступление средств целевого финансирования наличными |

| 301 | 681 «Расчеты по авансам полученным» | Поступление авансов и предварительных оплат наличными от покупателей или заказчиков |

| 301 | 69«Доходы будущих периодов» | Поступление в кассу арендных платежей в счет будущих периодов, получение оплаты подписных периодических изданий, выручки от предварительной продажи транспортных билетов, получение в счет будущих периодов абонентской платы за пользование определенными средствами связи |

| 301 | 701«Доход от реализации готовой продукции» | Поступление в кассу выручки от реализации готовой продукции. |

| 301 | 702«Доход от реализации товаров» | Поступление в кассу выручки от реализации товаров. |

| 301 | 703«Доход от реализации работ и услуг» | Поступление в кассу выручки от реализации работ, услуг. |

| Д-т | К-т | По кредиту субсчета 301 «Касса в национальной валюте» |

| 301 | 301/1 | Поступление наличных в кассу предприятия из операционной кассы или из кассы филиала |

333«Денежные средства в дороге | 301 | Кассовая выручка сдана инкассатору |

371«Расчеты по выданным авансам» | 301 | Выдан аванс представителю поставщика (подрядчика) наличными под поставку материальных ценностей, выполнение работ, оказание услуг. |

372«Расчеты с подотчетными лицами» | 301 | Выдача под отчет наличных на целевое использование(командировочные, хозяйственные и другие расходы) |

661«Расчеты по заработной плате» | 301 | Выплата заработной платы персоналу |

67«Расчеты с участниками» (671,672) | 301 | Погашение обязательств перед участниками (учредителями) по начисленным дивидендам и другим выплатам |

Типовая корреспонденция счета 302 «Касса в иностранной валюте» аналогична корреспонденции, приведенной для счета 301 «Касса в национальной валюте». Все, чем отличается валютная корреспонденция, — это наличие в ней проводок по начислению курсовых разниц вследствие изменения курса гривни по отношению к иностранной валюте. Остатки наличной валюты в кассе переоцениваются на дату составления баланса. Курсовые разницы, в зависимости от колебаний курса валют, отражаются, соответственно, на счетах 714 «Доходы от операционной курсовой разницы» и 945 «Потери от операционной курсовой разницы». Если речь идет об операциях финансового или инвестиционного направления (т. е. не относящихся к повседневной, операционной деятельности), курсовые разницы отражаются на счетах 744 и 974.

С текущего счета осуществляются операции, обеспечивающие производственно-хозяйственную, коммерческую и иную деятельность – расчеты за товарно-материальные ценности с поставщиками и покупателями продукции; предоставленные и полученные услуги; уплата обязательных платежей в бюджет и внебюджетные фонды; операции, связанные с обеспечением собственных социально-бытовых нужд и иных операций в соответствии с уставной деятельностью предприятия. С текущего счета банк выдает наличные деньги на оплату труда, выплату пособий по временной нетрудоспособности, дивидендов (доходов) на хозяйственные и другие нужды.

В соответствии с постановлением Правления НБУ № 473 от 11.11.98 «Изменения и дополнения к Порядку ведения кассовых операций в Национальной валюте Украины» все расчеты предприятия осуществляются как за счет средств, полученных в банке, так и за счет выручки, полученной от реализации товаров (работ, услуг) и других кассовых поступлений.

Наличная выручка предприятия полученная от реализации товаров (работ, услуг), и другие кассовые поступления могут использоваться в необходимых размерах для обеспечения хозяйственных нужд, в том числе и на выплаты, связанные с оплатой труда и выплатой дивидендов (доходов). В этих целях могут использоваться и наличные деньги, полученные в банке. При этом предприятие должно обеспечивать систематическую и полную оплату налогов и внесение обязательных платежей в государственные целевые фонды в порядке и сроки, предусмотренные действующим законодательством.

Предприятие все расчеты с другими предприятиями и индивидуальными предпринимателями должны осуществлять в безналичном порядке.

Прием и выдача денежных средств или безналичные перечисления банк осуществляет по расчетно-платежным документам установленной формы. Наиболее распространенными из них являются: объявления на взнос наличными, денежные и расчетные чеки, платежные поручения, платежные требования-поручения, заявления на выставление аккредитива и др.

Объявление о взносе наличными используется при внесении наличных денежных средств в банк для зачисления на текущий или другой счет. Объявление состоит из трех частей: первая – собственно объявление – остается в банке; вторая – квитанция – передается вносителю денежных средств и служит оправдательным документом; третья – ордер – вместе с выпиской банка возвращается предприятию и является подтверждением зачисления внесенной суммы на его счет.

Денежный чек является приказом банку о выдаче с текущего счета указанной в чеке суммы наличных денежных средств.

Платежные порученияявляются поручением (приказом) банку на перечисление с текущего счета предприятия надлежащих средств на счет получателя (например, перечисление налогов и других платежей в бюджет, сборов в Фонд социального страхования, в Пенсионный фонд и пр. Платежные требования-поручения используются при расчетах между предприятиями за товарно-материальные ценности (работы. услуги). Кроме указанных используются и другие банковские документы.

Периодически (в установленные сроки) банк выдает предприятию выписки с его текущего счета, т.е. перечень произведенных за отчетный период операций. К выписки прилагаются соответствующие оправдательные документы, на основании которых были зачислены или списаны средства. Выписка банка фактически представляет собой второй экземпляр лицевого счета предприятия, банк считает себя его должником, т.е. на эту сумму имеет кредиторскую задолженность. Исходя из этого остатки средств и поступления на текущий счет банк записывает по кредиту счета, а уменьшение своего долга (списание, выдачу наличными) – по дебету. Поэтому, обрабатывая выписки банка, бухгалтер должен помнить об этой особенности и записывать зачисленные суммы и остаток по дебету текущего счета, а списанные – по кредиту.

Полученная из банка выписка проверяется и обрабатывается: подбираются все оправдательные документы, проставляются корреспондирующие счета. Все приложенные к выписке документы погашаются штампом «Погашено». Об ошибочно зачисленных или списанных с текущего счета суммах бухгалтер письменно должен сообщить банку для внесения исправлений. В последующих выписках банк делает исправление, а в бухгалтерском учете предприятия суммы или списывают или восстанавливают.

На полях проверенной выписки против сумм операций и на документах указываются коды счетов, корреспондирующих с текущим счетом. Кроме того, на документах также указывают порядковый номер его записи в выписке банка. Это необходимо для контроля за движением денежных средств на текущем счете, а также для последующих проверок.

Выписки банка являются регистрами аналитического учета и служат обоснованием для учетных записей по текущему счету.

Синтетический учет наличия и движения денежных средств по текущему счету ведется на активном счете 31 «Счета в банках» по субсчетам:

311 «Текущие счета в национальной валюте»;

312 «Текущие счета в иностранной валюте».

На сумму зачисленных на текущий счет предприятия средств в национальной валюте в бухгалтерском учете делают запись по дебету счета 311 «Текущие счета в национальной валюте» и кредиту счетов:

301 «Касса» (на суммы, внесенные наличными);

36 «Расчеты с покупателями и заказчиками» (за отгруженную продукцию, товары, выполненные работы, услуги);

37 «Расчеты с разными дебиторами» (на суммы, поступившие от дебиторов в погашение задолженности);

60 «Краткосрочные ссуды» (на сумму полученных кредитов) и др.

Перечисленные (выданные) денежные средства с текущего счета предприятия отражаются по кредиту счета 311 «Текущие счета в национальной валюте» в корреспонденции с дебитом счетов:

30 «Касса» (на сумму выданных наличными);

63 «Расчеты с поставщиками и подрядчиками в погашение задолженности за полученные материальные ценности, выполненные работы и услуги);

64 «Расчеты по налогам и платежам» (на суммы перечисленных налогов и обязательных платежей в бюджет и внебюджетные фонды);

68 «Расчеты по другим операциям» (на суммы, перечисленные разным кредиторам) и др.

Если при проверке выписки банка установлена ошибочно списанная с текущего счета сумма, то в бухгалтерском учете предприятия делают запись по дебету счета 374 «Текущие счета в национальной валюте». При восстановлении банком на текущем счете предприятия ошибочно списанной суммы делается обратная запись (т.е. дебет счета 311 и кредит счета 374).

Режим осуществления операций в иностранной валюте на территории Украины, общие принципы валютного регулирования, права и обязанности субъектов валютных отношений регламентируются Декретом КМУ «О системе валютного регулирования и валютного контроля» от 19.02.1993 г. №15-93 с изменениями и дополнениями, внесенными Положением о порядке применения ст.16 Декрета Кабинета Министров Украины от 19.02.1993 г. №15-93 «О системе валютного регулирования и валютного контроля», утвержденного постановлением Правления Национального банка Украины №212 от 04.08.1997 г., Правилами использования наличной иностранной валюты на территории Украины, утвержденными постановлением Правления НБУ от 26.03.1998 г. №19 Положением о валютном контроле от 08.02.2000 г. №49 и др.

Учет операций в иностранной валюте регламентируется Положением о бухгалтерском учете операций в иностранной валюте, утвержденном приказом Минфина Украины от 14.02.1996 г. №29 (с изменениями, внесенными согласно приказу Минфина Украины от 05.12.1997 г. №268).

Согласно национальному Плану счетов синтетический учет наличия и движения валютных средств осуществляется на счете 312 «Текущие счета в иностранной валюте». Записи на счете 312 «Текущие счета в иностранной валюте» и его субсчетах осуществляются на основании выписок банка с этого счета и приложенных к ним расчетно-платежных документов, по которым были зачислены или оплачены суммы в иностранных валютах.

632 «Расчеты с иностранными поставщиками» (при оплате импортированных товарно-материальных ценностей, работ, услуг);

632 «Краткосрочные векселя, выданные в иностранной валюте»,

512 «Долгострочные векселя, выданные в иностранной валюте» (при оплате кратко- и долгосрочных векселей, выданных в иностранной валюте);

602 «Краткосрочные кредиты банков и иностранной валюте», 502 «Долгосрочные кредиты банков в иностранной валюте» (при погашении кратко- и долгосрочных кредитов банков, ранее полученных в иностранной валюте) и др.

362 «Расчеты с иностранными покупателями» (при поступлении валютных средств от иностранных покупателей за отгруженные по экспорту товары, выполненные работы, услуги) и др.

1.2 Обзор литературы по проблемам организации учета и аудита денежных средств и расчетов

Денежные средства являются «тонким местом» для злоупотреблений, как со стороны сотрудников организации, так и сторонних лиц. Поэтому детальный и оперативный учет движения денежных средств с максимальным уровнем детализации крайне необходим. Требования по оперативности к учету денежных средств выше, чем к другим видам учета.

Приказ Минфина Украины от 22.11.2004 г. № 731 «Об утверждении изменений в некоторые нормативно-правовые акты Министерства финансов Украины по бухгалтерскому учету»

В соответствии с п.5П(с)БУ №4 целью составления отчета о движении денежных средств является предоставление пользователям финансовой отчетности полной, правдивой и непредвзятой информации об изменениях, произошедших в денежных средствах предприятия и их эквивалентах… за отчетный период. Его цель — ответить пользователям на вопрос о том, каким образом повлияли на изменение остатков денежных средств те или иные операции, проводимые предприятием в течение финансового года, и как эти изменения связаны с показателем прибыли (убытка), полученной за отчетный период.

В процессе купли – продажи товаров, предоставления услуг, выполнения различного вида обязательств в денежной форме, а также в процессе распределения и перераспределения денежных средств предприятия, осуществляются различные расчеты и платежи.

Совокупность всех расчетов и платежей образует денежный оборот, т. е. денежный оборот - проявление сущности денег в процессе их движения.

В общей денежной массе различают активные деньги, которые в каждый данный момент принимают участие в обороте, и пассивные деньги, являющиеся лишь потенциальным платежным средством (денежные средства на счетах субъектов хозяйствования, общественных организаций, населения, другие накопления и сбережения). Таким образом, денежная масса, находящаяся в обороте, всегда будет меньше общей суммы денег на величину пассивных денег. Именно, денежная масса является объектом регулирования со стороны как предприятия, так и государства.

К денежным средствам сельскохозяйственных предприятий можно отнести наличные денежные средства, находящиеся на хранении в кассе хозяйства, деньги, хранящиеся на счетах в банках (расчётных, текущих, ссудных, депозитных, валютных и прочих специализированных), денежные средства в пути и денежные документы.

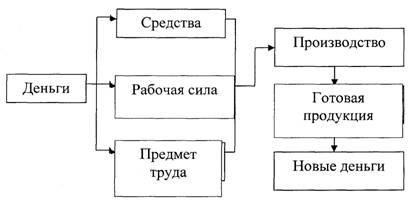

Кругооборот средств осуществляется по схеме, приведенной на рис. 1.1

Рис.1.1 Схема кругооборота средств предприятия

Расчеты представляют собой отношения, которые возникают между предприятиями и организациями в процессе реализации, распределения и перераспределения общественного продукта на основании уставной деятельности. Расчеты базируются на перемещении товаров в соответствии с заключенными договорами. Хозяйственные договора заключают непосредственно предприятия, а расчеты за продукцию, которая отпускается по этим договорам, как правило, через банк.

По словам Лахтионовой Л.А. при организации предприятия денежные средства формируются в процессе организации уставного капитала. В дальнейшем они инвестируются для обеспечения, расширения и развития производства, для обеспечения финансово-хозяйственной деятельности хозяйствующего субъекта. Так предприятия имеют возможность заниматься производственной и реализационной деятельностью, получать доходы. Денежные средства предприятия хранятся на текущем, валютном и других счетах в банковских учреждениях. Незначительная сумма средств хранится в кассе предприятия.

Хозяйственная деятельность субъектов предпринимательской деятельности осуществляется через отношения купли - продажи с поставщиками ресурсов (другими субъектами хозяйствования, сотрудниками предприятия, собственниками и государством) и покупателями товаров (другими субъектами хозяйствования, работниками предприятия, собственниками и государством). Т. е. субъект хозяйствования является одновременно и покупателем, и продавцом. Расчеты — это одно из массовых явлений в жизни любого предприятия. Осуществляя бесперебойный процесс производства, каждое предприятие, с одной стороны, беспрерывно завозит сырье, материалы, топливо, товары, а с другой стороны беспрерывно реализует готовую продукцию или закупает товары

Таким образом, расчеты между предприятиями и организациями являются одним из необходимых звеньев расширенного воспроизводства. Они являются посредниками в распределении и перераспределении общественного продукта, перевод его из товарной формы в денежную и наоборот, связано при этом с изменением формы собственности. Расчеты осуществляются на экономической базе кругооборота средств в процессе производства и являются общественным определением того, что продукция предприятия необходима потребителям.

В случаях, когда товар поступает на склад покупателя до осуществления платежа через банк, на интервале времени от даты поставки до дня его оплаты между поставщиком и покупателем возникает дебиторская (кредиторская) задолженность. Т. е. если сопоставить движение грузов и платежей по ним, то существует неминуемый разрыв во времени, который создает материальную основу возникновения взаимной задолженности предприятий в процессе реализации товаров и услуг — это объективная основа расчетов.

От правильности организации денежных расчетов в целом зависит оперативность их осуществления, а в итоге - уровень финансового состояния субъекта хозяйствования.

Одним из главных факторов нормализации денежных расчетов в народном хозяйстве является применение единых правил, определяемых соответствующими нормативными актами.

Денежные расчеты и платежи предприятия могут осуществляться как в наличной, так и в безналичной форме.

Наличные расчеты - это наличные платежи предприятия, непосредственно связанные с реализацией продукции, работ, услуг, а также с выплатой заработной платы, материальной помощи, дивидендов, процентов, пенсий, социальных выплат населению. Наличные расчеты осуществляются через кассу предприятия наличными деньгами.

Все наличные расчеты проводятся согласно Положению о ведении кассовых операций в национальной валюте в Украине, установленного Правлением Национального банка Украины от 15.12.2004 г. № 637 и зарегистрированного в Министерстве юстиции Украины от 13.01.2005 г. № 40/10320. Согласно этому положению наличные расчеты - это наличные платежи предприятия и физических лиц за реализованную продукцию (товары, выполненные работы, предоставленные услуги), а также за операции, которые непосредственно не связанны с реализацией продукции (товаров, работ и услуг) и другого имущества.

Законодательством установлены определенные ограничения использования наличных денежных средств, которые поступают в кассу.

Безналичные расчеты - это денежные расчеты и платежи, которые осуществляются с помощью записей на счетах в банках, когда деньги (средства) списываются со счета плательщика и переводятся на счет их получателя.

Большинство хозяйственных расчетов осуществляется безналичным путем. Используют два метода безналичных платежей - это запись по счетам и зачет взаимных долгов, которые в итоге заканчиваются записями на счетах.

В осуществлении безналичных расчетов активное участие берет на себя банковский кредит, когда для осуществления платежей заемные средства зачисляются на текущий счет заемщика или непосредственно на счета поставщиков.

По мнению Н.А.Назарова обращение наличных денег наряду с безналичными имеет много отрицательных сторон, ведь обращение наличных является более дорогим, это связано с большими расходами по их печатанию, хранению и транспортировке. Также наличность, которая накапливается у субъектов хозяйствования не приносит доход. А с точки зрения государственных интересов значительная её масса в обращении затрудняет осуществление контроля за денежным обращением, даёт возможность юридическим и физическим лицам скрывать от налоговых служб реальные доходы и таким образом уклоняться от налогов.

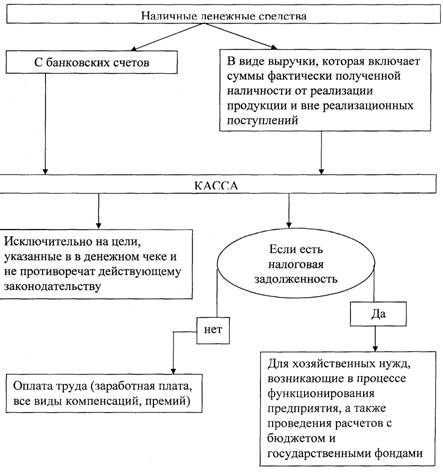

Рис1.2 Поступление наличных денежных средств в кассу и возможность их использование.

В сложившейся экономической ситуации в Украине денежная масса вне банков (наличность у предприятий и населения) растёт высокими темпами, поэтому независимо от формы собственности, согласно нашему законодательству, предприятиям учреждениями банков открываются различные счета для проведения расчётных и других операций в безналичной форме. Правоотношения, возникающие при открытии банком клиентам расчётных, текущих и других счетов в национальной и иностранной валюте регулируются Постановлением Правления Национального банка Украины от 12.11.2003 г. № 492, зарегистрированного в Министерстве юстиции Украины 17.12.2003 г. № 1172/8493 с изменениями и дополнениями. Согласно постановления банки открывают счета счетов в национальной и иностранной валюте. Основанием для открытия счёта является свидетельство о регистрации субъекта предпринимательской деятельности и документ о взятии его на учёт налоговыми органами.

Счета для учета денежных средств по расчетам по конкретным операциям открываются предприятию на основании заявления об открытии счета.

Субъекты хозяйствования не зависимо от формы собственности а также отдельные подразделения, имеют право открыть текущий, бюджетный, кредитный и депозитный счет.

Текущие счета открываются предприятиям всех видов и форм собственности, а также отдельным их подразделениям для сохранности денежных средств и осуществления всех видов банковских операций соответственно действующего законодательства Украины.

Бюджетные счета открываются предприятиям, которые выделяют средства за счет государственного или местного бюджета для целевого их использования.

Кредитные счета открываются на договорной основе как юридическим, так и физическ