Бухгалтерский учет издержек обращения на малых предприятиях (на примере ООО "Пульсар")

В повышении уровня жизни важное значение имеет рациональная организация продвижения товаров от мест производства до потребителя. Этот процесс осуществляет специфическая отрасль народного хозяйства – торговля.

В зависимости от форм организации и выполняемых функций торговля делится на оптовую, направляющую товары народного потребления крупными партиями в розничную сеть для реализации населению, а также отпускающую средства производства промышленным и другим предприятиям на производственные нужды, и розничную, реализующую товары непосредственно населению для личного потребления.

Торговые предприятия должны оперативно реагировать на изучение конъюнктуры рынка, улучшать работу. В этих условиях значительно возрастает роль бухгалтерского учёта в управлении торговлей. Учёт должен осуществлять строгий контроль за выполнением торгово-финансового плана, способствовать укреплению режима экономики, а также сохранности собственности.

Осуществляя деятельность по закупке, транспортировке, хранению и реализации товаров, торговое предприятие несёт затраты.

К издержкам обращения относятся затраты торговой организации, связанные с продажами товаров и содержанием аппарата управления, заработная плата и премии персонала, отчисления в Пенсионный фонд, на социальное, медицинское страхование и другие страховые и внебюджетные фонды, затраты на служебные командировки, хозяйственные и канцелярские расходы, расходы по содержанию легкового транспорта, расходы по охране и прочее; транспортные расходы; торгово-операционнные расходы; суммы износа основных средств, малоценных и быстроизнашивающихся предметов; нематериальных активов; оплата информационных услуг.

В соответствии с приказом Минфина Российской федерации от 12.11.96г. № 97 "О годовой бухгалтерской отчётности организаций" сумма издержек обращения, приходящаяся на остаток нереализованных на конец отчётного периода товаров, в организациях, осуществляющих свою деятельность в соответствии с учредительными документами в торговле, учитывается на счёте 44 и включается в статью "Незавершённое производство".

Издержки обращения формируются по местам их возникновения на торговом предприятии, затем группируются по их видам (элементам).

Объектом исследования является ООО "Пульсар", находящееся в г. Белореченске.

Предметом исследования выступает учёт издержек обращения.

Целью работы является изучение издержек обращения, их классификация по различным основаниям, изучение организации бухгалтерского учёта издержек обращения и их анализ.

1. Особенности организации системы бухгалтерского учёта в розничной торговле

1.1 Бухгалтерский учёт в Российской Федерации и международные стандарты

С развитием рыночных отношений и международных связей, актуальным стал вопрос о совершенствовании бухгалтерского учёта, приближении его к международным стандартам.

Многие западные инвесторы и банкиры считают, что бухгалтерский учёт в России не отвечает международным нормам. А бухгалтерская отчётность российских организаций не отражает их реального положения.

С принятием положения о бухгалтерском учёте в РФ (приказ 3 170 от 26.12.94 г.0 и нового плана счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятия, бухгалтерский учёт в России приблизился к международным учётным стандартам. Этими нормативными документами был введены в учётную практику новые объекты учёта, обусловленные рыночной экономикой (нематериальные активы, арендные отношения, финансовые вложения): организациям разрешено выбирать варианты учёта многих из объектов; предложено ввести в учётную практику ряд международных учётных принципов: принцип начисления, принцип осторожности (то есть разрешается создавать резервы сомнительных долгов) и некоторые другие; бухгалтерская отчётность приближена к финансовой отчётности западных стран.

Переход бухгалтерского учёта и отчётности России к международным стандартам связан с определёнными трудностями.

В России исторически сложилось так, что государство жёстко регламентирует порядок учёта и отчётности.

Одной из главных проблем Российской федерации является установление соотношения правил ведения бухгалтерского учёта и налогообложения. Сейчас в России система бухгалтерского учёта зависит от постоянных изменениях в налоговой системе.

Во избежание этой зависимости актуальным становится введение двух видов учётов: бухгалтерского и налогового.

Бухгалтерский учёт представляет собой упорядоченную систему сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах и их движении путём сплошного, непрерывного и документального учёта хозяйственных операций.

К основным задачам бухгалтерского учёта относится формирование полной и достоверной информации о деятельности организации, её имущественном положении для внутренних и внешних пользователей; обеспечение необходимой информацией для контроля за соблюдением законодательства Российской федерации при осуществлении хозяйственной деятельности и их целесообразностью и эффективностью, наличием и движением имущества и обязательств, а так же за использованием всех видов ресурсов в соответствии с утверждёнными нормами и сметами; предполагается предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов.

Вторичной задачей бухгалтерского учёта является составление налоговой отчётности с целью контроля за соблюдением налогового законодательства. Она основана на данных бухгалтерского учёта, но отличается от обобщённой информации бухгалтерской отчётности. Задачи, решаемые бухгалтерской и налоговой отчётностью, существенно отличаются. Различны и показатели отчётности.

Бухгалтерская отчётность формируется на базе обобщающей информации бухгалтерского учёта, а налоговая – из данных, отражённых на счетах бухгалтерского учёта путём специальных расчётов и корректировке показателей бухгалтерской отчётности.

Учётный стандарт можно определить как свод основных правил, устанавливающий порядок учёта определённого объекта или их совокупности. Учётные стандарты призваны конкретизировать закон о бухгалтерском учёте и отчётности. В данное время в РФ разработаны проекты 10 первоочередных стандартов.

Некоторые из них утверждены Министерством финансов Российской федерации, в том числе положение "Учётная политика предприятия", являющееся основополагающим, так как в нём изложены основные принципы учёта, ориентированные на международные (принципы непрерывности деятельности организаций, осмотрительности, последовательности применения учётной политики).

Методические организации призваны конкретизировать учётные стандарты в соответствии с отраслевыми особенностями. Они разрабатываются Министерством финансов Российской Федерации и различными ведомостями.

Рабочие документы самого предприятия определяют особенности организации и ведения учёта в нём. Основным является документ по учётной политике предприятия.

В результате расширения задач бухгалтерского учёта в условиях перехода к рыночной экономике, введения коммерческой тайны на многие учётные показатели, придания бухгалтерской отчётности статуса публичности, а также необходимости адаптации бухгалтерского учёта и отчётности России к международным стандартам, возникла необходимость разделения бухгалтерского учёта на финансовый и управленческий учёт.

Финансовый учёт должен в основном предусматривать получение информации, необходимой для составления бухгалтерской (финансовой) отчётности, и осуществляется в соответствии с законодательством, отечественными стандартами и другими регламентирующими документами.

Управленческий учёт должен обеспечить получение внутренней информации, необходимой для управления производством на ближайшую и отдалённую перспективу, исчисление и контроль себестоимости продукции, определение финансовых результатов от реализации продукции по всем выбранным позициям (зонам реализации, новым технологическим решениям).

Выделение в качестве самостоятельного и финансового учёта потребует введения двухрядной системы счетов:

- балансовых, используемых в финансовом учёте для составления баланса,

- операционных, используемых в управленческом учёте.

Эти изменения позволяют определить финансовый результат деятельности организации различными методами.

В окладе межправительственной рабочей группы экспертов по международным стандартам приводятся следующие требования к бухгалтерской отчётности (и к учёту).

1. Уместность информации.

а) Своевременность.

Отчётная информация представляется в сроки, в которые она не теряет своей ценности для пользователя. Законом Российской федерации о бухгалтерском учёте установлено (ст.15), что годовые отчёты предоставляются в течении 90 дней, а квартальные – в течении 30 дней по окончании отчётного периода.

б) Значимость.

Финансовые отчёты должны содержать все данные, которые оказывают существенное влияние на оценки и решения их пользователей. Специальным приказом Министерство финансов Российской федерации определило понятие "существенности" показателей, подлежащих дополнительной расшифровке.

Существенными признаются такие показатели, удельные вес которых превышает 5 % в общем итоге.

в) Ценность для прогнозирования провозглашается несмотря на то, что отчётная информация относится к прошедшим событиям и служит для оценки результатов деятельности.

Строго установленные отчётные форматы положительно отличают нашу отчётность от отчётности многих других стран, где содержание отчётов определяется их составителями, либо выбирается ими из предложенных схем.

2. Достоверность информации.

а) Правдивость.

Обеспечивается точным указанием методов учёта, а также процедур оценки, с тем, чтобы пользователи могли правильно понимать назначение представляемой информации. Правдивость также предполагает отсутствие существенных ошибок и отклонений в бухгалтерской отчётности. В состав бухгалтерской отчётности должно входить аудиторское заключение, подтверждающее её достоверность и правдивость.

б) Преобладание содержания над формой.

В положение по бухгалтерскому учёту от 28 июля 1994 года "Учётная политика предприятия" предусматривается, что в бухгалтерском учёте факты хозяйственной деятельности должны отражаться не только с правовой формы, но и из экономического содержания фактов и условий хозяйствования, тем самым в нашем учёте закрепляется концепция приоритета содержания над формой.

в) Нейтральность.

Отчётная информация должна быть объективной по отношению к разным пользователям. Стандартные форм российской бухгалтерской отчётности исключают какие-либо отклонения, могущие повлиять на объективность и нейтральность информации.

г) Осмотрительность.

Должна обеспечить нейтральность фактора неопределённости, влияющего на достоверность информации. Рабочая группа по международным стандартам учёта и отчётности под осмотрительностью подразумевает большую готовность к учёту потенциальных убытков или пассивов, нежели потенциальных прибылей или активов. Не допускать создание скрытых резервов.

д) Возможность проверки.

Обеспечивается целым рядом обязательных правил, установленных законом о бухгалтерском учёте. Все данные из первичных оправдательных документов регистрируются путём двойной записи на взаимосвязанных счетах.

3. Сопоставимость информации.

а) Стабильность учётной политики.

б) Последовательность применения обработки данных.

в) Последовательность применения сроков отчётности.

г) Изменения учётной политики, если это имеет существенные последствия.

Сопоставимость информации гарантируется нормами статьи №6 закона о бухгалтерском учёте и Положением по бухгалтерскому учёту от 28.07.1994 года "Учётная политика предприятия", которыми обеспечивается стабильность учётной политики предприятия, последовательность методов обработки данных и устанавливается порядок изменения учётной политике в случаях, когда это имеет существенные последствия для понимания отчётной информации пользователями.

4. Понятность формы представления отчётности.

а) Непротиворечивость учёта.

Данные аналитического учёта должны соответствовать оборотам и остаткам по счетам синтетического учёта.

б) Денежное измерение и учёт по стоимости.

Закон о бухгалтерском учёте предусматривает, что учёт имущества, обязательств ведётся в денежном измерении.

в) Применение метода функционирующего предприятия.

Учётная политика исходит из того, что предприятия будет продолжать свою деятельность в обозримом будущем и у него отсутствует намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства предприятия будут погашаться в установленном порядке.

г) Применение метода начислений.

Предусмотрено Положением об учётной политике предприятия: "факты хозяйственной деятельности относятся к тому отчётному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами

В мире нет ни одной стороны, которая так полно не применяла бы стандарты и другие наработки Международного комитета по бухгалтерским стандартам.

1.2 Специфика розничной торговли и её влияние на систему бухгалтерского учёта

В зависимости от объёма купли-продажи торговлю можно разделить на:

– оптовую;

– розничную.

Оптовая торговля представляет собой деятельность по продаже товаров тем, кто приобретает их с целью перепродажи или профессионального использования, то есть:

- последующим продавцам (розничным торговцам или другим оптовым торговцам, следующим в торговой цепи);

- крупному потребителю.

Розничная торговля получает товары у оптовых торговцев или производителей и реализует конечным потребителям.

Розничная торговля завершает движение товара от производителя до потребителя. На этой стадии товар переходит из сферы обращения в сферу потребления.

Отличия оптовой торговли от розничной:

- объёмы оптовых сделок обычно крупнее розничных;

- зона обслуживания оптового предприятия обычно больше розничного;

- меньше уделяется внимания рекламе, расположению торгового предприятия.

Выделяются следующие основные виды розничной торговли:

¨ По виду передачи товара:

- стационарная (магазинная) торговля – осуществляется в постоянном помещении (магазине);

- посылочная торговля – покупатель выбирает товар по каталогу и розничный торговец посылает товар ему на дом;

- передвижная торговля, при которой продавец сам ищет покупателя;

¨ По степени специализации номенклатуры:

- торговля смешанным ассортиментом - предложение товара различного рода;

- специализированная торговля - предложение товара только одного вида, одной отрасли, возможно с дополнительным ассортиментом.

Основным показателем работы различных торговых предприятий является товарооборот.

Весь товарооборот представляет собой совокупость розничного и оптового товарооборота.

Это можно представить в виде следующей формулы:

ТО = РТО + ОТО ,

где ТО – весь товарооборот (объём реализации),

РТО – розничный товарооборот,

ОТО – оптовый товарооборот.

К розничному товарообороту относятся следующие сделки:

- продажа товаров физическим лицам для личного, семейного, домашнего или иного пользования, не связанного с предпринимательской деятельностью;

- продажа товаров коммерческой организации для использования в непредпринимательской деятельности при условии надлежащего документального оформления;

- продажа товаров некоммерческой организации для осуществления своих уставных целей;

- продажа товаров некоммерческой организации для осуществления предпринимательской деятельности при отсутствии надлежаще оформленных документов.

К оптовому обороту относятся следующие сделки:

- продажа товаров коммерческой организации для использования в предпринимательской деятельности;

- продажа товаров коммерческой организации для использования в непредпринимательской деятельности при отсутствии надлежащим образом оформленных документов;

- продажа товаров некоммерческой организации для осуществления предпринимательской деятельности при условии надлежащего документального оформления;

- продажа товаров для государственных нужд на основе государственного контракта на поставку товаров для государственных нужд.

Получение указанных подтверждений носит необязательный характер. При отсутствии этих данных проблема отнесения сделки к розничному или оптовому товарообороту решается следующим образом:

1) сделка по продаже товаров некоммерческой организации относится к розничному товарообороту;

2) сделка по продаже товаров коммерческой организации относится к оптовому товарообороту.

Таким образом, единственным критерием отнесения сделки по продаже товара к сфере розничной и оптовой торговли является цель использования приобретаемых товаров, а количество проданного товара и форма расчёта не имеет значения.

Если торговое предприятия осуществляет реализацию товаров по сделкам, относящимся как к розничной, так и к оптовой торговле, то в момент оприходывания товаров не известно, кому и каким образом будет передан тот или иной товар.

Поэтому, если в торговой организации основной объём ведётся в режиме розничной торговли, то вести учёт товарных операций следует по правилам, установленным для розничной торговли. Если такая организация осуществляет сделки по продаже товаров в режиме оптовой торговли, в бухгалтерском учёте должны быть сделаны следующие корректировочные записи:

- на покупную стоимость товаров (вез НДС), переводимых из режима розничной в режим оптовой торговли:

Дебет счёта 41/1 "Товары на складах";

Кредит счёта 41/2 "Товары в розничной торговле".

- на сумму НДС, относящуюся к покупной стоимости товаров, переводимых из режима розничной в режим оптовой торговли:

Дебет счёта 19;

Кредит счёта 41/2.

Товарооборот большинства торговых предприятий является смешанным, то есть сделки по продаже товаров или в режиме и розничной, и оптовой торговли. Подход, согласно которому, магазины относятся к сфере розничной торговли и весь их товарооборот является розничным, а склады или базы являются оптовым звеном и их объём продаж относится весь без исключения к оптовому, устарел. В условиях рыночной экономики действует принцип свободы выбора своего экономического партнёра. Так, магазин может совершать сделки по продаже товаров не только с гражданами, но и с юридическими лицами, а оптовая база имеет право продавать товары населению.

Только оптовые организации могут предъявить бюджету к зачёту НДС по оприходованным товарам после их фактической оплаты поставщикам.

Оптовые организации отражают НДС по приобретённым товарам на одноимённом субсчёте счёта 19.

Розничные организации "входящий" НДС учитывают на счёте 41, субсчёт "Товары в розничной торговле".

Сумма НДС, подлежащая внесению в бюджет оптовым предприятиями, определяется как разница между суммами налога, полученными от покупателей за реализованные товары (работы, услуги), и суммами налога, уплаченными поставщиками этих товаров и материальных ресурсов (работ, услуг), стоимость которых относится на издержки обращения.

Для оптовых предприятий при продаже товара оборот, облагаемых НДС, определяют на основе стоимости реализуемых покупателями товаров исходя из применяемых цен без НДС. Ставки НДС: 10 % - по отдельным продовольственным товарам и товарам для детей; 20 5 – по остальным товарам.

У организаций розничной торговли при продаже товаров оборотом, облагаемым НДС, является торговая наценка по реализуемым товарам – разница между ценами реализации товаров и ценами, по которым реализуемые товары оплачиваются поставщикам, включая сумму НДС. Ставки НДС: 16,67 и 9,09 %.

Торговая наценка применяется к ценам, включающим в себя НДС. Сумма налога, подлежащего уплате в бюджет этими организациями, определяется в виде разницы между суммами налога, исчисленного с реализованной торговой надбавки по соответствующим ставкам и суммами налога, уплаченными поставщикам материальных ресурсов, стоимость которых относится на издержки обращения.

1.3Понятие издержек обращения и задачи их учёта

Коммерческая деятельность любой торговой организации предполагает осуществление расходов: затрат на закупку товаров для создания товарных запасов, капитальных вложений во внеоборотные активы, издержек обращения и расходов, связанных с использованием прибыли. При этом специфическим для сферы обращения видом расходов выступают издержки обращения.

Издержки обращения – это затраты материальных денежных и трудовых ресурсов, связанные с переводом (транспортировкой, хранением, реализацией) товаров из сферы производства в сферу потребления.

В торговле важным показателем издержек служит их уровень – отношение суммы издержек к товарообороту.

В последние годы не только торговые, но и многие производственные организации, реализующие готовую продукцию через собственную розничную торговую сеть, вынуждены нести указанные расходы.

Задачи учёта издержек обращения.

Издержки обращения относятся к категории затрат, оказывающих прямое влияние на величину прибыли и капитала организации и косвенно – на сумму платежей в бюджет налога на прибыль. В связи с этим возникает необходимость в получении достоверной информации об их величине и структуре, что предполагает решение следующих учётных задач:

- полное и своевременное включение текущих затрат в состав издержек обращения;

- правильный выбор для возмещения текущих затрат, не относящихся к издержкам обращения;

- правильное разграничение издержек обращения между отчётными периодами;

- правильное разграничение издержек обращения между реализованными и нереализованными товарами;

- своевременное представление информации об издержках обращения для принятия управленческих решений;

- обеспечение контроля за недопущением нерациональных расходов.

Бухгалтерский чёт издержек обращения и производства предприятий торговли должны обеспечить своё временное, полное и достоверное отражение фактических расходов, а также контроль за использованием материальных, трудовых и финансовых ресурсов.

2. ООО "Пульсар" как объект исследования

2.1Учётная политика предприятия

На основании постановления главы администрации № 2689 от 18.12.98 г. приведении в соответствие с Федеральным законом "Об обществах с ограниченной ответственностью" наше предприятие переименовано в ООО "Пульсар".

Общество является юридическим, имеет самостоятельный баланс и действует на основе полного хозрасчета, самофинансирования и самоокупаемости. Бухгалтерский учет ведется на основе плана счетов бухучета финансово хозяйственной деятельности, утвержденным приказом Мин фина СССР от 01.11.91 г.

Бухгалтерский учет осуществляется мемориально ордерным методом учета на бланках произвольной формы ручным способом.

1. Стоимость предметов свыше 8000 руб. учитывать в составе основных средств.

2. Учет МБП ведется на счете № 12, при вводе в эксплуатации начисляется износ МБП в размере 100%.

3. Учет издержек обращения осуществлять в соответствии с положением о составе затрат по производству и реализации продукции приказ № 552 от 05.08.92 г. Утвержденный постановлением правительства РФ.

4. Поступление товаров с баз поставщиков и посредников вести на счет 41 по продажным ценам. При реализации товаров возможна порча товаров. Списание производить на издержки обращения, а на товары пользующиеся слабым спросом делать уценку за счет торговой наценки. Выручка от реализации товаров определяется по мере поступления денежных средств в кассу предприятия по продажным ценам т.е. отпускная цена плюс наценка. Инвентаризацию товароматериальных ценностей проводить один раз в год.

5. Разницу между продажной и покупной стоимостью товара учитывается на счет 42 "Торговая наценка". Ежемесячно составляется расчет реализованной торговой наценки, что отражается на счете 46 "сторно". Товарооборот отражается на счете 46 "Реализация по кредиту".

6. Учет кассовых операций ведется на счет 50 "Касса". Кассовый отчет составляется ежедневно и сдается бухгалтеру. Денежные средства на закупку товаров выдавать в подотчет. Авансовые отчеты об использовании денежных средств должны быть представлены бухгалтеру в течении 10 дней.

7. Расчеты с поставщиками осуществляются на счете 60. Аналитический учет ведется в книгах по лицевым счетам поставщиков.

8. Начисление заработной платы ведется в книге по заработной плате. Отпускные работникам предоставляются на основании отработанного времени, что оформляется приказом сроком на 24 рабочих дня. Источником премирования являются средства фонда оплаты труда, размеры премий выплачиваемых одному работнику максимальными размерами не ограничиваются. По результатам работы начисляются премии за прибыль. Доплаты включаются в среднюю заработную плату во всех случаях его исчисления. Премии подтверждаются приказом, подписанные директором предприятия.

9. На предприятии создавать фонд потребления за счет прибыли оставшейся после налогообложения. Использовать фонд на выплаты материальной помощи работникам.

10. При переходе с 01.01.99 г. на единый блок с временного дохода предоставляются ежеквартально расчеты. Учет единого налога относится на дебит счет 81, по кредиту сч. 68,69.

11. Ответственность за организацию бухгалтерского учета в соответствии с П.№18 Положения о бухучете и отчетности в РФ несет руководитель предприятия. Бухгалтерский учет осуществляется бухгалтером.

Директор: Щава В.П.

Рабочий план счетов по предприятию ООО "Пульсар"

12 – Малоценный и быстроизнашивающийся материал.

13 – Износ МБП

19 – НДС по приобретенным ценностям

31 – Расходы будущих периодов

41 – Товары и тара

42 – Торговая наценка

44 – Издержки обращения

46 – Реализация продукции

50 – касса

51 – расчетный счет

60 – Расчеты с поставщиками и подрядчиками

62 – Расчеты с покупателями и подрядчиками

64 – Расчеты по авансам полученным

67 – Расчеты по внебюджетным платежам

68 – Расчеты с бюджетом

69 – Расчеты по социальному страхованию

70 – Расчеты с рабочими и служащими

71 – Расчеты с подотчетными лицами

76 – Расчеты с разными дебиторами и кредиторами

80 – прибыль и убытки

81 – Использование прибыли

85 – Уставной капитал

88 – Нераспределенная прибыль (непокрытый убыток)

89 – Резервы предстоящих расходов и платежей

94 – Краткосрочные займы

84 – Недостачи и потери от порчи ценностей

2.2 Характеристика исследуемого предприятия

Общество с ограниченной ответственностью фирма "Пульсар", учреждено в соответствии с Федеральным Законом "Об обществах с ограниченной ответственностью", главой 4 частью 1 Гражданского Кодекса Российской Федерации и является правоприемником Товарищества с ограниченной ответственностью фирмы "Пульсар", зарегистрированного постановлением главы администрации города Белореченска от 12.04.94. № 384. Общество является юридическим лицом и свою деятельность организует на основании Устава и действующего законодательства Российской Федерации. Фирма "Пульсар" расположена по адресу : 352600, Краснодарский край, г.Белореченск, ул.Гоголя 24.

Уставной капитал общества формируется, за счет вкладов участников в виде денежных взносов и составляет 5000 рублей. Уставной капитал распределяется между участниками в следующих долях и размерах:

Щава В.П. – 2500 руб. 50 %

Бончева М.В. – 2500 руб. 50 %

Вклад в уставной капитал является реальным денежным, внесен полностью.

Высшим органом общества является общее собрание участников общества. Исполнительный единоличный орган общества (директор) избирается общим собранием участников общества на 5 лет.

Контроль за финансово-хозяйственной деятельностью общества осуществляется ревизионной комиссией.

Целями деятельности общества "Пульсар" является наиболее полное удовлетворение потребностей населения и народного хозяйства в продукции, товарах, услугах, а также извлечение прибыли.

Предприятие имеет самостоятельный баланс. Оно осуществляет свою деятельность в строительстве, торгово – закупочной, коммерческой, посреднической и в др. отраслях.

Предприятие может вести несколько видов деятельности. Используя свое имущество, имущество, осуществляет хозяйственную деятельность по производству и реализации продукции, выполнению работ и оказанию услуг в соответствии с договорами с потребителями на условиях полного коммерческого расчета и самофинансирования.

Фирма "Пульсар" за 2009 г. реализовало товаров народного потребления на сумму 959 тыс. рублей, в т.ч. продовольственной группы на 480 тыс.руб., что по сравнению с 2008 годом составила + 115 тыс руб. (131 %). И получила прибыль в сумме 4 тыс.рублей.

Однако оборачиваемость товара замедлилось на 31 день, что говорит о том, что рост розничного оборота возрос за счет увеличения цен. Увеличились издержки обращения на 20 тыс.руб. по сравнению с 2008 годом, так как увеличились ж/д тарифы на перевозимый товар, коэффициенты на услуги по обслуживанию предприятия, увеличилась заработная плата рабочих. С увеличением розничного оборота, увеличилась сумма налогов , причитающихся бюджету га сумму 17 тыс.руб.

2.3 Оценка финансового состояния

Анализ объема и динамики розничного товарооборота является одним из важнейших условий любого экономического уклада. Объем розничного товарооборота слагается из суммы продаж товара для непосредственного потребления населением страны в обмен на личные доходы. Данный показатель подвержен изменению под воздействием таких факторов, которые можно подразделять на группы:

1) связанные с товарными фондами;

2) связанные с численностью работников, организацией и производительностью труда;

3) связанные с использованием основных средств;

4) социальный (рациональное использование трудовых ресурсов, производительности труда и качеством труда, с социальными условиями, сезонное колебание потребительского спроса).

1. Фактор – связанный с товарным фондом

выражается формулой товарного баланса

W зап’ + W n = W p + W выб + W зап’’ , где

W зап’ - запасы товара на начало отчетного периода;

W n - поступление товара;

W p - реализация товара;

W выб - прочие выбытие товара;

W зап’’ – запасы товара на конец отчетного периода.

Отсюда можно найти сумму розничной реализации:

W p = W зап’+W n - W выб + W зап’’.

Таблица 2.1. Товарный баланс ООО "Пульсар" за 2009 год.

| Слагаемые товарного баланса | Бизнес план | Факт | Отклонение |

Запасы товаров на начало W зап’ | 19 | 76 | + 57 |

Поступление товара W p | 460 | 1156 | + 696 |

Всего в приходе с остатком (W зап’ + W n) | - | - | - |

Реализация товара в розницу W p | 555 | 1353 | + 798 |

| Прочие выбытие W выб | - | - | - |

Итого в расходе (W p + W выб) | 555 | 1353 | +798 |

Запасы товара на конец года (W зап’’ ) | 76 | 121 | +45 |

| Всего в расходе с остатком (W p +W выб + W зап’’) | - | - | - |

| 631 | 1474 | + 843 |

Выводы: На объем розничного оборота влияет объем поступления, чем больше поступит товара, тем больше увеличится товарооборот. Кроме этого на увеличение товарооборота влияет остаток товара. Чем больше остаток товара, тем больше вероятность в увеличении товарооборота.

1. Фактор – трудовые ресурсы.

WP = R * D , где

WP= розничный товарооборот;

R = численность;

D = средний оборот на одного работника.

Таблица 2.2.

| 2008 | Фактически 2009 | Отклонение | |

| Объем розничного товарооборота | 365 | 959 | + 594 |

| Среднесписочная численность работников | 10 | 7 | - 3 |

| Среднегодовой оборот на одного работника | 37 | 137 | + 100 |

1) Розничный товарооборот увеличился на 594, таким образом определим как влияет среднесписочное число работников и производительность труда;

а) Среднесписочная 2009 года к среднегодовому обороту на одной работе 2008.

W2P = R1 * D0 = 7 * 37 = 259.

б) среднесписочная 2009 к среднегодовому обороту 2009 на одного работника

W3P = R1 * D1= 7 * 137 = 959.

Отклонение оборота 2009 от 2008 определяем следующим образом : 259 – 365 = -106.

2) В результате повышения среднегодового оборота на одного работника : 959 – 259 = + 700.

Увеличился объем розничного оборота.

Таблица 2.3. Розничные обороты, средние товарные запасы и время обращения по ООО "Пульсар".

| Объем розничного товарооборота | Средний товарный запас | Время обращения | ||||

| 2008 | 2009 | 2008 | 2009 | 2008 | 2009 | |

| 365 | 480 | 25 | 75 | 25 | 56 | |

| Продовольственные товары | ||||||

| Непродовольственные товары | - | 479 | - | 60 | - | 11 |

| В целом | ||||||

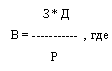

1) Находим время обращения

З – сренетоварный запас;

Д – число дней в отчетном периоде (360);

Р – реализованный товар.

Сравнивая данные за период с 2008 по 2009 можно сказать, что время обращения товара по производственной группе замедлялось на 31 день, что ведет к снижению объема розничного оборота. Однако мы можем наблюдать увеличение самого объема розничного на + 115 и средних товарных запасов (+50), что свидетельствует о том, что данное увеличение произошло за счет изменения рыночных цен.

Ритмичность выполнения месячного плана товарооборота по продовольственной группе ООО "Пульсар".

Таблица 2.4. Товарооборот магазина за первую пятидневку состояния:

| Дни | Оборот по бизнес плану | Оборот фактически | Выполнение % |

| 1 й | 2 | 3 | 75 |

| 2 й | 2 | 1 | 50 |

| 3 й | 2 | 1 | 50 |

| 4 й | 2 | 1 | 50 |

| 5 й | 2 | 1 | 40 |

| Итого | 10 | 7 |

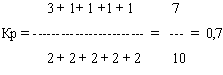

Определяем коэффициент ритмичности:

Коэффициент ритмичности равен 0,7 это говорит о том , чем