Фондовый рынок как элемент рыночной инфраструктуры. Роль фондовой биржи в современной российской экономике

Кафедра экономической теории и мировой экономики

Курсовая работа

На тему:

«Фондовый рынок как элемент рыночной инфраструктуры.Роль фондовой биржи в современной российской экономике»

Становление в России рыночных отношений привело не только к трансформации существовавших ранее форм и методов управления, изменению технологии функционирования товарных и финансовых рынков, модернизации всех сфер экономики. Свое второе рождение получили некоторые виды экономической деятельности, которые не требовались в условиях административной экономики, в частности фондовый рынок. Этот хорошо развитый в дореволюционной России рынок оказался после 1917 г. разрушенным. На рубеже 90-х годов в России начался процесс возрождения фондового рынка. До недавнего времени этот рынок развивался наиболее быстрыми темпами по сравнению с другими сегментами рыночной экономики.

Кардинальные экономические реформы не могут считаться завершенными до тех пор, пока не будет создан эффективно действующий финансовый рынок, позволяющий привлечь в экономику инвестиционные ресурсы. Учитывая масштабы экономических преобразований, которые предстоит сделать в России в процессе структурной перестройки, необходимы колоссальные финансовые средства, которые не в состоянии предоставить ни бюджетная система, ни внутренние источники финансирования, имеющиеся на предприятиях. В этой связи роль и значение фондового рынка в развитии экономики трудно переоценить.

Целью этой работы является установление роли фондового рынка во всей экономике государства. Для этого необходимо подробно изучить теоретические знания о фондовых рынках и рассмотреть фондовые биржи в практике, на примере российской биржи (РТС).

1. Фондовый рынок как элемент рыночной инфраструктуры

1.1 Сущность и появление бирж

Вначале появились товарные биржи, на которых обращались стандартные, взаимозаменяемые товары. Затем по мере развития из товарных бирж вышли фондовые отделы товарных бирж и фондовые биржи. XVI–XVII вв. – период развития бирж. В 1531–1538 гг. появились крупные биржи в Амстердаме, Антверпене. C 1607 г. начала действовать Амстердамская фондовая биржа, был отобран механизм биржевых спекуляций. В 1705 г. фондовая биржа появилась в России (в Петербурге). До середины XX в. (почти 200 лет) лидирующее положение занимала Лондонская фондовая биржа, затем первенство перешло к американской бирже в Нью-Йорке. В 80-х годах она занимала первое место в мире по объему операций с ценными бумагами. В настоящее время существует около 150 бирж в мире. Некоторые из них (более 30) входят в Международную федерацию фондовых бирж (МФФБ), штаб-квартира которой находится в Париже. Целью МФФБ является координация структур рынков ценных бумаг и обеспечение равных прав для всех акционеров. На ежегодных совещаниях МФФБ рассматриваются такие вопросы, как законодательство и регулирование торговли ценными бумагами, влияние экономической политики на фондовый рынок, развитие технологии биржевого дела и др.

Биржа – это некоммерческая организация, то есть бесприбыльная организация, освобожденная от уплаты налога на прибыль. Для покрытия расходов по организации биржевой торговли с участников взимается ряд платежей (налог на сделку, заключенную в торговом зале; плата компаний за включение их ценных бумаг в биржевой список; ежегодные взносы членов биржи и т.п.). Все эти взносы и составляют основные статьи доходов биржи, которые идут на содержание учреждения биржи и заработную плату ее служащим.

В качестве товара на фондовой бирже выступают ценные бумаги, а в качестве цен на эти товары – курсы этих бумаг. Способ назначения цены на бирже аукционный – ее выкрикивают. Существуют и электронные биржи, но преимущество остается за классическими биржами.

На бирже могут продаваться не все товары, а только допущенные на нее. Да и способы купли-продажи значительно разнообразнее и более регламентированы. Товары, попадающие на биржу, обязательно проходят процедуру листинга, включение ценных бумаг в котировальный список («лист») биржи, после чего такие ценные бумаги называются списочными. Для того чтобы попасть в этот список, ценные бумаги предприятий должны отвечать определенным требованиям, предъявляемым биржей. В частности, эти требования касаются уровня выручки, величины рабочего капитала, рыночной цены выпуска ценных бумаг, объема размещаемых ценных бумаг путем открытой подписки и т.п. Эти требования могут быть различны на разных биржах. После предоставления заявки на листинг специальная комиссия на бирже изучает ее, и в случае удовлетворения взаимных требований предприятие подписывает с биржей официальное соглашение о листинге.

Основными функциями биржи являются мобилизация временно свободных денежных средств через продажу ценных бумаг, установление их рыночной стоимости, перелив капитала между отраслями, компаниями и сферами, обращение ценных бумаг на вторичном рынке, создание постоянно действующего рынка для более качественных ценных бумаг, определение цен на ценные бумаги (способствует их формированию), распространение информации о ценных бумагах, котирующихся на бирже (принцип «информационной прозрачности»), поддержание профессионализма участников торгов и в определенной мере контроль за их деятельностью, сведение покупателя и продавца с целью заключения сделки. Биржа является барометром деловой активности, индикатором рыночной конъюнктуры, отражает циклический характер воспроизводства.

Процесс торговли происходит только в специально отведенном месте на бирже – торговом зале, который разбит на секции («ямы» или «круги»), в которых ведется торговля одним определенным видом ценных бумаг или работа по совершению сделок с теми или иными ценными бумагами ведется по расписанию. Торговлю в «яме» ведут сразу несколько профессионалов (брокеров, дилеров, специалистов), их число может доходить до 75 и более человек. Естественно, что в такой толпе («яма» традиционно 8–12 метров в диаметре) найти какого-либо конкретного человека трудно. Для облегчения этой задачи на одежде каждого из брокеров могут находиться крупные цифры и буквы. Эти обозначения необходимы и посыльным, которые доставляют приказы о купле-продаже своим брокерам «на паркете». Такая ситуация возникает тогда, когда клиент, желающий совершить сделку, передает заявку во время биржевой сессии дежурящему у телефона в помещении биржи посыльному. Получив распоряжение, клерк передает его в «яму» через посыльного, одновременно записывая решение о купле или продаже с отметкой о времени получения поручения клиента. Сведения о желании заключить определенную сделку передаются особым, хорошо известным всем участникам торгов способом. Сведения выкрикиваются и сопровождаются определенными жестами. Получив через посыльного распоряжения клиента, брокер записывает их на специальном бланке. Когда цены выходят за допустимые для брокера рамки, он рвет свои карточки и подбрасывает их вверх. Это означает, что работа брокера под этим распоряжением пока закончилась безрезультатно. В случае, если сделка заключена, брокер вносит на свой специальный бланк номер своего контрагента, время заключения сделки, месяц ее ликвидации, цену и объем продажи (или покупки). Эти данные немедленно передаются присутствующим в каждой «яме» наблюдателям биржи и в компьютерную систему счета. Информация о цене поступает на специальное табло торгового зала биржи, а также передается на другие биржи и биржевым службам информационных компаний, после чего заносится в информационный банк данных и используется при расчетах «текущей» цены (курса).

Роль и значение фондового рынка в системе рыночных отношений определяются следующими факторами:

· привлечение свободных средств в виде инвестиций для развития производства;

· обеспечение перелива капитала из затухающих отраслей в быстро прогрессирующие отрасли;

· привлечение средств для покрытия дефицита федерального и местного бюджетов;

· возможность оценить состояние экономики по индикаторам фондового рынка;

· влияние на изменение темпов инфляции.

Рынок ценных бумаг, как любой другой рынок, представляет собой сложную организационно-правовую систему с определенной технологией проведения операций.

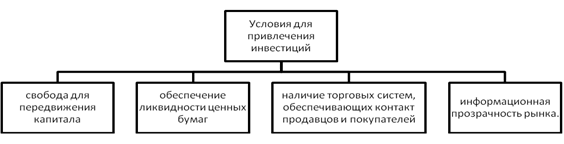

Основной целью рынка ценных бумаг является привлечение инвестиций в экономику.

Рис. 1. Организация рынка ценных бумаг

Рис. 2. Условия для привлечения инвестиции

Обеспечение ликвидности ценных бумаг, которое достигается за счет большого числа продавцов и покупателей и небольших разниц в ценах продажи и покупки.

Информация должна быть точной, правильной и содержательной. Поэтому большое внимание на фондовом рынке уделяется раскрытию информации со стороны:

· эмитентов о финансовом состоянии предприятия, о предстоящих выпусках ценных бумаг, крупных акционерах и т.д.;

· профессиональных участников фондового рынка о своей квалификации, условиях предоставления клиентам различных услуг, своих финансовых обязательств;

· организаторов торговли о правилах торговли, условиях листинга и т.п.;

· органов регулирования об изменениях нормативно-правовой базы, системе контроля за деятельностью на финансовом рынке и соблюдении правил работы.

1.3 Первичный и вторичный рынок

Фондовый рынок является важнейшим сегментом финансового рынка, который включает в себя фондовый рынок, денежный рынок, рынок ссудных капиталов и валютный рынок. Разумеется, фондовый рынок работает в системе финансового рынка в целом и испытывает воздействие не только со стороны внутренних факторов экономической и политической конъюнктуры страны, но и со стороны состояния мирового финансового рынка.

Итак, эмитенты выпускают ценные бумаги. Если ценные бумаги являются именными, то для учета прав владельцев этих ценных бумаг создаются регистраторы. Операции с ценными бумагами на организованном и неорганизованном фондовом рынке осуществляют профессиональные фондовые посредники (брокеры и дилеры). Организованный фондовый рынок предполагает обязательное наличие организаторов торговли (фондовые биржи и внебиржевой организатора и целый комплекс других элементов инфраструктуры).

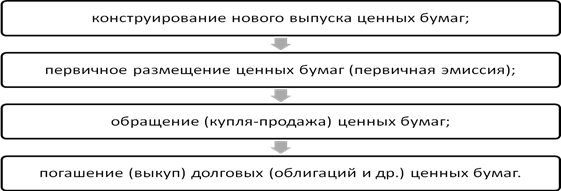

Рис. 3. Цикл жизни ценных бумаг

В соответствии с этим циклом рассматриваются две основополагающие составляющие фондового рынка, т.е. его первичный и вторичный сегмент.

Первичный рынок – рынок, на котором осуществляется размещение впервые выпущенных ценных бумаг. Основными его участниками являются эмитенты ценных бумаг и инвесторы. Эмитенты, нуждающиеся в финансовых ресурсах для инвестиций в основной оборотный капитал, определяет предложение ценных бумаг на фондовом рынке. Инвесторы, ищущие выгодную сферу для применения своего капитала, формируют спрос на ценные бумаги. Именно на первичном рынке осуществляется мобилизация временно свободных денежных средств и инвестирование их в экономику. Но первичный рынок не только обеспечивает расширение накопления в масштабе национальной экономики. Следовательно, можно сделать вывод, что на первичном рынке происходит распределение свободных денежных средств по отраслям и сферам национальной экономики. Критерием этого размещения в условиях рыночной экономики служит доход, приносимый ценными бумагами. Это означает, что свободные денежные средства направляются в предприятия, отрасли и сферы хозяйства, обеспечивающие максимизацию дохода. Первичный рынок выступает средством создания эффективной с точки зрения рыночных критериев структуры национальной экономики, поддерживает пропорциональность хозяйства при сложившимся в данный момент уровне прибыли по отдельным предприятиям и отраслям.

Все это означает, что первичный фондовый рынок является фактическим регулятором рыночной экономики. Он в значительной степени определяет размеры накопления и инвестиций в стране, служит стихийным средством поддержания пропорциональности в хозяйстве, отвечающей критерию максимизации прибыли, и таким образом определяет темпы, масштабы и эффективность национальной экономики. Первичный рынок предполагает размещение новых выпусков ценных бумаг эмитентами. При этом в качестве эмитентов могут выступать корпорации, федеральное правительство, муниципалитеты.

Покупателями ценных бумаг являются индивидуальные и институциональные инвесторы. При этом соотношение между ними зависят как от уровня развития экономики, уровня сбережений, так и от состояния кредитной системы. В развитых странах на рынке ценных бумаг преобладают институциональные инвесторы. Это коммерческие банки, пенсионные фонды, страховые компании, инвестиционные фонды, взаимные фонды и т.д.

Проанализировав состояние фондовых рынков в развитых странах, можно заметить, что хотя основой фондового рынка служит первичный рынок, и именно он определяет его совокупные масштабы и темпы развития, его объём в развитых капиталистических странах в настоящее время относительно не велик.

В некоторых странах соотношение между собственным и заёмным капиталом устанавливается законом. Однако, независимо от наличия закона, в каждой стране имеется чёткое представление о предельных размерах заёмных средств. Переход за эту грань сопряжён со значительным риском для компании в целом и её акционеров. В этой ситуации корпорация регулирует структуру своего капитала путём эмиссии новых акций, замещая ими свои долговые обязательства.

Таким образом, эмиссия новых акций на современном этапе развития фондового рынка в развитых странах очень незначительна и не всегда связана с мобилизацией свободных денежных ресурсов для финансирования экономики. Это означает, что в развитых странах происходит не только уменьшение масштабов первичного фондового рынка, но параллельно идёт снижение его роли регулятора инвестиций и экономики в целом.

В России фондовый рынок находится на этапе своего становления. В условиях массового акционирования государственных предприятий, создание новых акционерных структур, которые остро нуждаются в средствах для инвестирования, постоянного заимствования средств государством, первичный рынок является основным сегментом рынка ценных бумаг.

Однако, в силу слабого развития рыночных отношений, инфляции, общей неустойчивости, первичный рынок России не выполняет сегодня функций регулирования экономики.

Размещение ценных бумаг на первичном рынке осуществляется в двух формах:

· путем прямого обращения к инвесторам;

· через посредников.

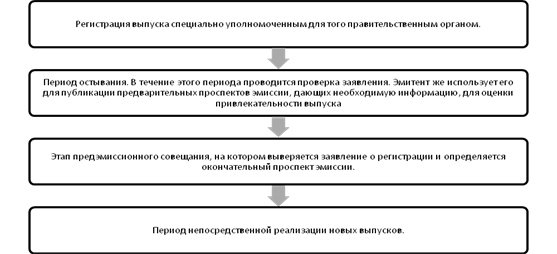

Независимо от формы размещения ценных бумаг – путём прямого обращения к инвесторам или через посредника – подготовка нового выпуска включает ряд этапов.

Рис. 4. Этапы подготовки нового выпуска ценных бумаг

Первичный рынок предполагает обязательное существование вторичного рынка. Более того, по моему мнению, существование первичного рынка в условиях отсутствия вторичного рынка практически не возможно.

Вторичный рынок – рынок, на котором осуществляется обращение ценных бумаг в форме перепродажи ранее выпущенных и в других формах. Основными участниками рынка являются не эмитенты и инвесторы, а спекулянты, преследующие цель получения прибыли в виде курсовой разницы. Содержание их деятельности сводится к постоянной купле-продажи ценных бумаг. Купить подешевле и продать подороже – основной мотив их деятельности.

Вторичный рынок обязательно несёт в себе элемент спекуляции. В результате на вторичном рынке происходит постоянное перераспределение собственности, которое имеет всегда имеет одно направление – от мелких собственников к крупным.

Миграция капитала осуществляется в виде перелива его к месту необходимого приложения и оттока капитала из тех отраслей, предприятий, где имеется его излишек.

Таким образом, вторичный рынок в отличие от первичного не влияет на размеры инвестиций и накоплений в стране. Он обеспечивает лишь постоянное перераспределение уже аккумулированных через первичный рынок денежных средств между различными субъектами хозяйственной жизни. В итоге функционирование вторичного рынка обеспечивает постоянную структурную перестройку экономики в целях повышения её рыночной эффективности и выступает столь же необходимым для существования фондового рынка, как и первичный рынок.

Однако роль вторичного рынка этим не ограничивается. Вторичный рынок обеспечивает ликвидность ценных бумаг, возможность их реализации по приемлемому курсу и тем самым создает благоприятные условия для их первичного размещения. Возможность в любой момент превратить ценные бумаги в форму наличных денег представляет собой обязательное условие инвестирования средств в ценные бумаги, ибо источник инвестируемого ссудного капитала – временно свободные денежные капиталы и средства, которые могут быть использованы только в соответствии с основными принципами кредита.

Возможность перепродажи – важнейший фактор, учитываемый инвестором при покупке ценных бумаг на первичном рынке. Функцией вторичного рынка становится сбалансированность фондового рынка и обеспечение ликвидности. Ликвидный рынок характеризуется незначительным разрывом между ценой продавца и ценой покупателя; небольшими колебаниями цен от сделки к сделке. Ликвидность рынка тем больше, чем больше число участников продажи и возможность оперативной перепродажи ценных бумаг, а также чем выше процент новизны предложенных для продажи ценных бумаг.

Существуют две организационные разновидности вторичных рынков: организованный – биржевой и неорганизованный – внебиржевой. В свою очередь и тот и другой принимают разнообразные формы организации.

Наиболее простой формой организации фондовой торговли выступает стихийный рынок. Здесь продавцы и покупатели, общаясь между собой, определяют уровень спроса и предложения на те или иные ценные бумаги и заключают сделки непосредственно друг с другом. Заключение сделки на стихийном рынке зависит от того, насколько удачно случай сводит продавцов и покупателей, а условия совершения разных торговых операций могут существенно различаться даже тогда, когда они происходят в один и тот же момент.

Внебиржевой оборот возникает как альтернатива бирже. Многие компании не могли выходить на биржу, так как их показатели не соответствовали требованиям, предъявляемых для их регистрации на бирже. В настоящее время во внебиржевом обороте обращается преобладающая часть всех ценных бумаг. Это акции небольших фирм, действующих в традиционных отраслях, акции крупных компаний, учреждённых в новейших отраслях экономики, потенциально способных превратиться в крупнейшие корпорации, ценные бумаги кредитных институтов, традиционно ограничивающих сферу обращения своих ценных бумаг, государственные и муниципальные ценные бумаги, новые выпуски акций.

Торговлю на внебиржевом обороте ведут специалисты: брокерские и дилерские компании, часто совмещающие свои функции. Во внебиржевом обороте отсутствует единый физический центр для выполнения операций, и сделки купли-продажи осуществляются через телефонные и компьютерные сети. Цены устанавливаются путём переговоров, по правилам, регулирующим внебиржевой оборот, которые всегда менее жестки по сравнению с правилами торговли, действующим на бирже.

Традиционной формой вторичного рынка выступает фондовая биржа – организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов.

Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, точнее – долей акционерной собственности в производстве валового национального продукта. Кроме того, роль биржи зависит от уровня развития фондового рынка в целом.

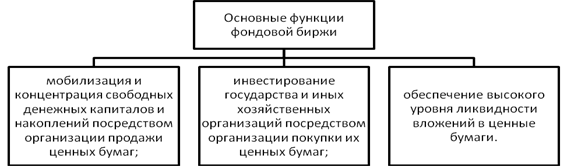

Рис. 5 Основные функции фондовой биржи.

1.4 Регулирование фондового рынка

Регулирования фондового рынка – это упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия.

Регулирование фондового рынка охватывает всех его участников: эмитентов, инвесторов, профессиональных фондовых посредников, организаций инфраструктуры рынка.

Регулирование участников рынка может быть внешним и внутренним. Внутреннее регулирование – это подчиненность деятельности данной организации ее собственным нормативным документам: уставу, правилам и другим внутренним нормативным документам, определяющим деятельность этой организации в целом, ее подразделений и ее работников. Внешнее регулирование – это подчиненность деятельности данной организации нормативным актам государства, других организаций, международным соглашениям.

Регулирование фондового рынка осуществляется органами или организациями, уполномоченными на выполнение функций регулирования. С этих позиций различают:

· государственное регулирование рынка, осуществляемое государственными органами, в компетенцию которых входит выполнение тех или иных функций регулирования;

· регулирование со стороны профессиональных участников фондового рынка, или саморегулирование рынка;

· общественное регулирование, или регулирование через общественное мнение; в конечном счете именно реакция широких слоев общества в целом на какие-то действия на фондовом рынке является первопричиной, по которой начинаются те или иные регулятивные действия государства или профессионалов рынка.

Процесс регулирования на фондовом рынке включает:

· создание нормативной базы функционирования рынка, т.е. разработка законов, постановлений, инструкций, правил, методических положений и других нормативных актов, которые ставят функционирование рынка на общепризнанную и всеми соблюдаемую основу;

· отбор профессиональных участников рынка; современный фондовый рынок, как, пожалуй, и любой другой рынок, невозможен без профессиональных посредников;

· контроль за соблюдением выполнения всеми участниками рынка норм и правил функционирования рынка; этот контроль выполняется соответствующими контрольными органами;

· систему санкций за отклонение от норм и правил, установленных на рынке; такими санкциями могут быть: устные и письменные предупреждения, штрафы, уголовные наказания, исключение из рядов участников рынка.

Государство на фондовом рынке выступает в качестве:

· эмитента при выпуске государственных ценных бумаг;

· инвестором при управлении крупными портфелями акций промышленных предприятий;

· профессионального участника при торговле акциями в ходе приватизационных аукционов;

· регулятора при написании законодательства и подзаконных актов;

· верховного арбитра в спорах между участниками рынка через систему судебных органов.

Государственное регулирование фондового рынка – это регулирование со стороны общественных органов государственной власти.

Рис. 6. Основные функции фондовой биржи

Рис. 7. Формы государственного управления рынка

Прямое, или административное, управление фондовым рынком со стороны государства осуществляется путем:

· установления обязательных требований ко всем участникам фондового рынка;

· регистрация участников и ценных бумаг, эмитируемых ими;

· лицензирование профессиональной деятельности;

· обеспечение гласности и равной информированности всех участников рынка;

· поддержка правопорядка на рынке.

Косвенное, или экономическое, управление фондовым рынком осуществляется государством через находящиеся в его распоряжении экономические рычаги и капиталы:

· систему налогообложения (ставки налогов, льготы и освобождение от них);

· денежную политику (процентные ставки, минимальный размер заработной платы и др.);

· государственные капиталы (государственный бюджет, внебюджетные фонды финансовых ресурсов и др.);

· государственную собственность и ресурсы (государственные предприятия, природные ресурсы и земли).

Существуют две концепции регулирования государством фондового рынка:

Первая концепция – регулирование рынка преимущественно сосредотачивается в государственных органах, лишь небольшая часть полномочий по надзору, контролю, установлению правил передается государством, так называемым саморегулирующимся организациям. Пример – Франция.

Вторая концепция – максимально возможный объем полномочий передается саморегулирующимся организациям, значительное место в контроле занимают не жесткие предписания, а переговорный процесс, а индивидуальные согласования с участниками рынка при том, что государство сохранят за собой основные контрольные позиции, возможности в любой момент вмешаться в процесс саморегулирования. Пример – Великобритания.

В реальной практике развитых зарубежных рынков степень централизации и жесткость регулирования колеблются между этими двумя крайними концепциями. Таким образом, можно заключить что, структура государственных органов, регулирующих рынок, зависит от модели рынка, принятой в той или иной стране (банковской, небанковской), степени централизации управления в стране и автономии регионов (в странах с федеральным устройством часть полномочий государства на фондовом рынке передана территориям, например в США – штатам, в Германии – землям и т.д.).Общей тенденцией с 30-х годов является создание самостоятельных ведомств или комиссий по ценным бумагам, регулирующих рынки ценных бумаг, которые привлекают во всех странах все большую долю финансовых активов.

Структура органов государственного регулирования российского фондового рынка в настоящее время еще не сложилась. Высшими органами государственной власти являются: Государственная дума, президент, Правительство. Государственными органами регулирования фондового рынка являются: Федеральная комиссия по рынку ценных бумаг, Министерство финансов РФ, Центральный банк РФ, Государственный комитет по антимонопольной политике, Госстрахнадзор.

Саморегулируемые организации – это некоммерческие, негосударственные организации, создаваемые профессиональными участниками фондового рынка на добровольной основе, с целью регулирования определенных аспектов фондового рынка на основе государственных гарантий поддержки, выражающихся в присвоении им государственного статуса саморегулируемой организации.

По российским правовым нормам саморегулирующиеся организации могут принимать форму: ассоциаций, профессиональных союзов, профессиональных общественных организаций.

Надзор за деятельностью саморегулирующихся организаций, контроль за их созданием осуществляется в России Федеральной комиссией по рынку ценных бумаг (ФКЦБ).

1.5 Принятие решений и выбор стратегии

Принимая инвестиционные решения, каждый руководствуется своей индивидуальной стратегией, у каждого имеется своя собственная система торговли, свой подход.

Основные методы, применяемые инвесторами для прогноза движений рыночных котировок, это фундаментальный и технический анализ, при этом некоторые инвесторы полагаются еще и на собственный опыт и свою интуицию.

Фундаментальный анализ основывается на изучении внутренних и внешних факторов экономического состояния компании с использованием данных бухгалтерской отчетности предприятия для прогноза изменения стоимости его ценных бумаг. Традиционно фундаментальный анализ подразделяется на два больших раздела: анализ эмитента и макроэкономический анализ общего состояния экономики.

Технический анализ основан на уверенности в том, что рыночная цена акций вбирает в себя всё, и в поведении цен заложен учет всех существующих факторов. Основной источник информации в техническом анализе – история динамики биржевых цен, преимущественно в графическом виде. Цены следуют определенным тенденциям рынка, и задача инвестора – выявить эти тенденции роста или падения (тренды), и вовремя определить моменты разворота рынка (смены тенденции).

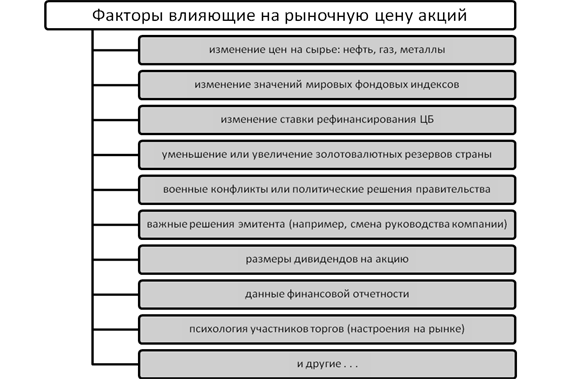

В целом на рыночную цену акций могут оказывать влияние множество факторов (рис. 8).

Основное негласное правило биржевого игрока – «покупай слухи, продавай факты». В преддверии выхода важной информации, касающейся эмитента (если ожидается, например, что эта информация скорее всего будет позитивной), цена на акцию чаще всего растет. Когда же эта информация публикуется, то зачастую происходит процесс так называемой «фиксации прибыли», когда большинство инвесторов считают, что рост акций заканчивается и пора продавать акции с прибылью. Если эти настроения на рынке становятся преобладающими, начинается некоторое падение курса акции из-за превышения предложения над спросом. Еще чаще это происходит, если опубликованная информация оказывается хуже, чем ожидалось.

Для торговли на бирже можно применять различные стратегии: совершать несколько сделок каждый день, либо 1–2 в месяц, а то и реже. Никто не может с уверенностью сказать, какой из способов считать наилучшим – это скорее зависит от характера человека, его личных качеств, наличия у него свободного времени и других факторов.

Рис. 8. Факторы, влияющие на рыночную цену акции

1.6 Инвестиционные инструменты

На биржах происходит торговля следующими инструментами: акциями, облигациями, а также производными от них – фьючерсными контрактами и опционами.

Акция – это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом, а также на часть имущества, остающегося после его ликвидации.

По сути, акция является частичкой компании. Покупая акцию, вы приобретаете часть компании, а вместе с ней и возможность участвовать в распределении ее прибыли в виде дивидендов.

Выпускаются акции двух типов: обыкновенные и привилегированные.

Обыкновенные акции дают право их владельцу право голоса на собрании акционеров и право на получение дивидендов.

Привилегированные акции обладают свойствами, оговоренными при их эмиссии.

Чаще всего они НЕ дают права голоса на собрании акционеров, но по ним гарантируется выплата дивидендов. При этом размер дивидендов устанавливается, как правило, выше, чем по обыкновенным акциям. Владельцы привилегированных акций также имеют приоритет перед владельцами обыкновенных акций на получение своей доли в случае ликвидации компании.

Облигация – это эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости.

Другими словами, это форма кредита, который покупатель облигации предоставляет эмитенту. За это эмитент предоставляет держателю облигации процент в виде купона или дисконта в течение всего периода обращения облигации. Благодаря этому покупка облигаций является оптимальным выбором для инвестора, основная цель которого – получение стабильного дохода и надежность вложений. В случае ликвидации компании расчеты с владельцами облигаций производятся в первую очередь по сравнению с акционерами.

Фьючерсный контракт – это соглашение продавца и покупателя о поставке определенного товара в согласованный срок в будущем. Покупатели выигрывают от повышения цен, так как они смогут получить товар по цене ниже текущей. Продавцы выигрывают от падения цен, так как они продали товар по цене выше текущей. Для исполнения контракта продавец может просто купить товар по новой, более низкой цене, и поставить его по фьючерсному контракту. Однако, на практике фьючерсные контракты крайне редко завершаются реальной поставкой товара. Большинство из них завершаются путем совершения обратной сделки.

Инвесторы могут использовать фьючерсные контракты в различных целях: для спекуляции или для хеджирования (страхования рисков).

Спекулянты ищут возможность для извлечения прибыли от повышения или понижения фьючерсных цен. Выигрыш или потеря в обоих случаях определяется разницей между ценой покупки и ценой продажи контракта. Фьючерсный рынок привлекает агрессивно настроенных спекулянтов предоставлением большого финансового плеча.

Операции хеджирования интересны тем инвесторам, которые не гонятся за высокой доходностью, и для которых важнее снижение риска. Принцип хеджирования состоит в том, чтобы заключить сделку на поставку акций в будущем, заранее зафиксировав цену совершения сделки в момент покупки / продажи контракта. Стратегия хеджирования – пожертвовать возможностью получения выгоды от благоприятного изменения цены, но взамен получить защиту от неблагоприятного изменения цены.

Преимущества операций на срочном рынке:

· Возможность получения большей прибыли за счет использования эффекта финансового «плеча» или «рычага». Наличие «рычага» во фьючерсной торговле объясняется тем, что для покупки / продажи фьючерсного контракта требуется лишь незначительное количество денег (гарантийное обеспечение для поддержания контракта).

· Возможность получения прибыли как при снижении цены (продавая контракты), так и при повышении цены (покупая контракты).

· Операции обходятся дешевле, чем на рынке базисного актива: биржевой сбор по операциям обычно ниже, отсутствует оплата депозитарных услуг (фьючерсный контракт не является ценной бумагой), отсутствует плата за использование кредитных ресурсов.

Опцион – это производный инструмент, дающий право купить или продать определенное количество базового актива (фьючерса) по фиксированной цене в любой момент в течение определенного срока.

Опционы, как и фьючерсы, используются для хеджирования или спекуляций. Однако хеджирование с помощью фьючерсных сделок защищает лишь от ценового риска, а хеджирование опционами позволяет дополнительно к этому получить прибыль при благоприятном изменении цен базового актива опциона. С одной стороны, покупатель опциона защищен от значительных убытков, а с другой стороны, имеет возможность получить практически неограниченную прибыль.

Главное отличие опциона от фьючерса состоит в том, что фьючерс – это обязательство выполнить контракт в будущем, а опцион – это право выполнить такой контракт. В любой момент покупатель (держатель) опциона может его исполнить. В этом случае фиксируется сделка купли / продажи фьючерсного контракта по цене исполнения опциона, то есть опцион обменивается на фьючерсный контракт.

Кроме возможности исполнить опцион в любой момент времени, существует возможность закрыть свою позицию путем обратной сделки (как с фьючерсами).

Опцион, который дает право купить актив – фьючерс, называется «колл» (call), а опцион, который дает право продать фьючерс – «пут» (put).

Покупатель «колл» – опциона становится обладателем права купить фьючерс, а покупатель «пут» – опциона – обладателем права продать фьючерс.

Для опциона следует различать цену исполнения контракта (цена страйк) и цену самого опциона (премия). При заключении контракта цену самого опциона всегда выплачивает покупатель опциона его продавцу (с премией за право