Формирование бюджета ОАО "Сибнефть-Тюментнефтепродукт"

Как отследить затраты и доходы на ОАО «Сибнефть-Тюменьнефтепродукт»? Какой должна быть система учета, планирования, анализа и контроля, чтобы стать надежным инструментом для принятия верных управленческих решений? Как спрогнозировать сегодня, что будет с компанией завтра?…

Бюджетное управление - это система планирования, учета, контроля и анализа деятельности ОАО «Сибнефть-Тюменьнефтепродукт» в финансовом выражении. Это система, которая ведется в формате бюджетов по центрам ответственности. Бюджет - это точный расчет всех ресурсов ОАО «Сибнефть-Тюменьнефтепродукт» для достижения поставленных целей, мотивированный на их достижение персонал, оперативность и качество принимаемых управленческих решений.

Почему ОАО «Сибнефть-Тюменьнефтепродукт» переходят на бюджетное управление?

В условиях жесткой конкуренции, руководители компаний задумываются о завтрашнем дне. Какими финансами будет располагать их организация в определенный период времени? Как оптимальнее использовать ресурсы? Как спланировать и распределить прибыль? Как сократить издержки? Эти и другие вопросы, связанные с управлением финансами ОАО «Сибнефть-Тюменьнефтепродукт» решаются постановкой и автоматизацией системы бюджетного управления.

Для того чтобы построить на ОАО «Сибнефть-Тюменьнефтепродукт» систему бюджетного управления, необходимо заложить методологию управления финансами. Сначала прорабатываются и регламентируются структура центров финансового учета ОАО «Сибнефть-Тюменьнефтепродукт», структура бюджетов и другие важные методологические области. Далее наступает черед автоматизации, который заключается в выборе и внедрении программного решения, которое станет надежным инструментом поддержки построенной системы управления финансами ОАО «Сибнефть-Тюменьнефтепродукт». Первым шагом в нелегком пути построения системы формирование бюджета ОАО «Сибнефть-Тюменьнефтепродукт» может стать теоретическая и практическая подготовка специалистов ОАО«Сибнефть-Тюментнефтепродукт» по вопросам постановки и автоматизации формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт». Для этих целей разработана специальная программа обучения.

Что же ОАО «Сибнефть-Тюменьнефтепродукт» получает в итоге?

Финансовые потоки ОАО «Сибнефть-Тюменьнефтепродукт» становятся для руководителя прозрачными. Вы имеете возможность определять приоритеты платежей; отслеживать и контролировать финансовые результаты деятельности ОАО «Сибнефть-Тюменьнефтепродукт» в целом и по отдельным центрам финансовой ответственности; планировать движение денежных средств и движение товарно-материальных ценностей; планировать доходы и расходы ОАО «Сибнефть-Тюменьнефтепродукт»; строить и оценивать внутренние показатели ликвидности и рентабельности ОАО «Сибнефть-Тюменьнефтепродукт» и отдельных ее бизнесов. ОАО «Сибнефть-Тюменьнефтепродукт» получает возможность осмысленно двигаться к поставленным целям.

1. Система бюджетного управления и ее роль в эффективности хозяйственной деятельности.

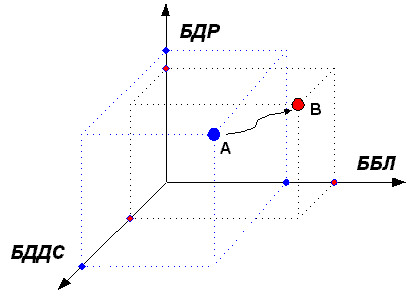

Во всем мире финансовое управление в конечном счете описывается в формате трех основных отчетов, которые определяют собой систему координат для оценки финансовых результатов деятельности ОАО«Сибнефть-Тюментнефтепродукт» (Рис.1). На рисунке точка А характеризует текущее состояние ОАО«Сибнефть-Тюментнефтепродукт», а - В целевое желаемое состояние в конце планового периода. Формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт», собственно, и представляет собой метод проектирования будущих значений финансовых отчетов, при котором каждая их статья получает своего хозяина.

Рис.1 - Как не заблудиться «в трех соснах» финансового менеджмента

Переход из точки А в точку В означает изменения прибыльности, платежеспособности и экономического потенциала ОАО«Сибнефть-Тюментнефтепродукт» (баланса). Поэтому предприятие должно четко позиционировать и «видеть себя» в этих финансовых координатах, планируя свои перемещения в будущем и их последствия, находя приемлемые соотношения между тремя указанными выше величинами. Прежде всего, надо видеть различия в целях построения каждого из бюджетов. Смешение принципов выбора бюджетных статей для различных видов бюджетов – типовая ошибка при построении бюджетных систем.

Бюджет доходов и расходов – определяет экономическую эффективность деятельности ОАО«Сибнефть-Тюментнефтепродукт». Данный бюджет формирует основной финансовый результат деятельности ОАО«Сибнефть-Тюментнефтепродукт», т.е. его прибыльность.

Однако надо иметь в виду, что на значения статей БДР и его итоговый результат непосредственным образом влияют положения внутренней учетной политики в части момента признания и правил соотнесения доходов и расходов.

Внутренняя учетная политика состоит из ряда «соглашений» о значимости тех или иных хозяйственных операций для оценки реальной эффективности деятельности ОАО«Сибнефть-Тюментнефтепродукт». Данная политика не всегда совпадает с одноименным обязательным бухгалтерским документом, создаваемым с целью представления информации в налоговые органы. Предприятие во внутренней учетной политике может само выбрать любое основание признания доходов и расходов, кажущееся ему разумным для отражения реальной картины. Критерием правильности этих допущений является управленческая полезность. Например, способность прогнозировать по результатам построения БДР будущие денежные потоки.

Бюджет движения денежных средств (БДДС) носит более очевидный характер, он непосредственно планирует и фиксирует реальные потоки денежных средств и сравнительно прост для составления. БДДС определяет «платежеспособность» ОАО«Сибнефть-Тюментнефтепродукт» как разницу поступлений и «выбытий» денежных средств за период. Многие ОАО«Сибнефть-Тюментнефтепродукт» начинают построение бюджетной системы именно с него и, впрочем, им же и заканчивают.

И, наконец, последний из финансовых бюджетов – Бюджет по балансовому листу (ББЛ), который определяет экономический потенциал и финансовое состояние ОАО«Сибнефть-Тюментнефтепродукт». ББЛ является результирующим бюджетом, при корректной модели финансового учета он формируется на основе БДР и БДДС.

(1)Интересно, что бартерные схемы расчетов не попадают в финансовые бюджеты: предприятие просто списывает в БДР расходы по ресурсам, полученным по бартеру, по которым не проводилось расчетов и, соответственно, не происходило реального движения денежных средств. Для учета бартерных операций нужны лишь операционные бюджеты движения материальных ценностей, стоимости запасов из которых отражаются в ББЛ.

При составлении БДР важен выбор способа группировки затрат, исходя из которого бюджет можно строить в двух возможных форматах – по функциональному и по ресурсному принципу. Это соответствует одному из возможных видов отчета о прибылях и убытках, предлагаемых стандартами ЕС, которые различаются между собой именно различной трактовкой затрат:

А) по функциям (или по процессам)

Б) по факторам производства (или по существу)

Варианту (а) соответствует традиционное построение БДР по функциональному принципу (схема 1).

Доходы (выручка от реализации без НДС) |

Операционные расходы (без НДС) |

| Прямые производственные затраты |

| Общепроизводственные расходы |

| Коммерческие расходы |

| Административно управленческие расходы |

Прибыль |

Схема 1 - Традиционное построение БДР по функциональному принципу.

Варианту (б) – построение БДР по ресурсному принципу на основе вспомогательного «Ресурсного бюджета»(схема 2), где отражается общее плановое или фактическое потребление (использование) ресурсов на произведенную за период продукцию (в натуральном, ценовом и стоимостном выражении). Далее, в БДР производится уменьшение стоимости затраченных ресурсов пропорционально объему реализованной за период продукции.

Доходы (выручка от реализации без НДС) |

Операционные расходы (без НДС) |

| Сырье и материалы |

| Вспомогательные материалы и МБП |

| Теплоэнергоресурсы |

| Оплата труда персонала |

| Услуги сторонних организаций |

| Амортизационные отчисления |

Прибыль |

Схема 2 - Построение БДР по ресурсному принципу

Очевидно, что прибыль, подсчитанная этими способами, одинакова – отличается лишь способ группировки затрат.

Выбор разных вариантов построения БДР определяется тем, что для финансового планирования в краткосрочной и долгосрочной перспективе используются разные техники.

Краткосрочный БДР строится по функциональному принципу. В краткосрочном периоде ответственность за статьи затрат в БДР возлагается на центры финансовой ответственности – ЦФО. Подразделения, объединенные в ЦФО, ответственные за группу функций, берут на себя ответственность и за затраты, связанные с выполнением этих функций. Определив структуру статей расходов, т.е. принципы группировки, состав и степень их детализации, закрепив ответственность за них, ОАО«Сибнефть-Тюментнефтепродукт» в дальнейшем может четко определить, за счет каких конкретных статей складывается общая величина расходов, за счет чего происходят отклонения и кто за них отвечает.

В долгосрочной перспективе планируются не затраты на выполнение выделенных функций, а общее количество затрат на потребляемые предприятием ресурсы. Финансовая информация группируется и собирается не в разрезе реализуемых функций (бизнес-процессов) по центрам затрат и доходов, а по видам ресурсов.

Соответственно, в ресурсном бюджете данные группируются по факторам производства – сырье и материалы, труд, топливо – то есть ресурсам, которые имеют свою цену. В этом случае можно синхронно прогнозировать на длительную перспективу изменения как цен на продукцию ОАО«Сибнефть-Тюментнефтепродукт» и, соответственно, уровень сбыта, так и цен на необходимые для осуществление деятельности ресурсы.

Относительно каждого вида ресурсов требуется сделать свой прогноз. Ресурсный бюджет, помимо изучения ожидаемых макроэкономических условий в будущем (макросреды), опирается на данные отчетности за предыдущие периоды. Анализируя их, можно увидеть тенденции по всем составляющим.

Прогнозы относительно каждого вида ресурса составляются не только теми подразделениями, которые эти ресурсы используют, но и теми, кто может оценить будущие тенденции изменений в их объемах и цене, а также реально повлиять на эти изменения (например, путем анализа рынка поставщиков). В краткосрочном БДР за планирование величины прямых производственных затрат отвечает только ЦФО производства. В долгосрочной же перспективе за прогнозирование этой группы затрат, наряду с производством и технологическим отделом могут отвечать отдел снабжения и планово-экономический отдел. Поэтому в целях долгосрочного планирования обычно создается специальный бюджетный комитет.

1.1. Целевые задачи бюджетного управления и организация их

выполнения.

(2)Планирование последовательно распространяется по оргструктуре. В начале отчетного периода каждый из бюджетов представляет собой план или стандарт. В конце он играет роль измерителя, позволяющего менеджеру сравнить полученные результаты с запланированными (сравнение «план/факт») с тем, чтобы улучшить дальнейшую деятельность. С помощью бюджетов осуществляется контроллинг (controlling) экономической системы - управление по отклонениям от запланированных (нормативных) показателей. В качестве показателей могут использоваться статьи затрат в бюджетах, значения чистой или маржинальной прибыли, рентабельность, себестоимость, объем выручки, производительность и др. Чтобы рассчитать отклонения, должны быть заданы нормативы расхода материалов, нормо–часы работы персонала, оборудования, квоты на продажу и т. д. При оперативном управлении, анализируя отклонения, можно ответить на вопросы, как каждое подразделение прожило очередной день: в «плюс» или в «минус», заработало прибыль или оказалось в убытке. Более того, анализируя отклонения, можно определить, какие факторы повлияли на результат (условия производства, конкурентоспособность, уровень риска, ограниченность производственных мощностей, ассортимент продукции, политика ценообразования, оборачиваемость активов, запасы на складе, тенденции положения на рынке, количество работающих и их профессиональный уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения. Платформой для внедрения формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» на ОАО«Сибнефть-Тюментнефтепродукт» является управленческий учет - система учета фактических затрат и расчета экономических показателей.

Итак, ключевые слова при описании формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» - это планы, отклонения, нормативы, управленческий учет, управление по отклонениям. На социалистических ОАО«Сибнефть-Тюментнефтепродукт»х существовали планово–экономические отделы, которые занимались разработкой нормативов и составлением смет (кстати, в некоторых книгах budgeting переводится с английского как составление смет). Проблемой, было то, что планово–экономический отдел никак не был связан со сбытом, и вместе они - не были связаны со складом. Здесь кроется один из ответов на вопрос, что нового по сравнению с планово–экономическим планированием содержит технология формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт». Если говорить коротко, то это системный подход и формулирования внешних целей ОАО«Сибнефть-Тюментнефтепродукт» с помощью маркетингового анализа. В результате формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» составляется комплексная система взаимоувязанных планов, обоснованная маркетинговыми прогнозами, - единая картина бизнес–процесса ОАО«Сибнефть-Тюментнефтепродукт», на которой выделены зоны ответственности менеджеров подразделений. Результатом работы планово–экономического отдела был план производства, практически не согласованный с работой других подразделений и подчиненный плану по сбыту, составленному «от достигнутого» без применения методик маркетингового анализа.

(3)Бюджеты включаются в большинство контрольных систем. Они побуждают планировать, вырабатывать контрольные критерии и улучшать координацию.

"Прежде всего план" - это чрезмерный лозунг некоторых менеджеров индивидуалов. Другая крайность - "управление от случая к случаю Бюджеты вынуждают менеджеров смотреть вперед и готовиться к изменению условий. Это вынужденное планирование - вклад, вносимый формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт»м.

Формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» - неотъемлемая часть краткосрочного (год или менее) и долгосрочного планирования. В любе случае выделяются такие стратегические аспекты, как ресурсы организации, поведение конкурентов и особенно текущий и проектируемый рыночный спрос. Существует мнение, что обсуждение этих аспектов и ее смесь творчества, анализа и владения текущей ситуацией. Количественное выражение планов, составленных после проведения стратегического анализа, и называется бюджетом. Схематично это можно представить так:

Итак, (а) проводится анализ по стратегическим аспектам, как для долгосрочного, так и для краткосрочного планирования, (в) разрабатываю планы, (с) формируются бюджеты. Стратегия, планы и бюджеты те взаимосвязаны. Но порядок шагов может быть другим. Так, в некоторых крупных деревообрабатывающих ОАО«Сибнефть-Тюментнефтепродукт»х ключевые бюджеты и проекты доходов и расходов используют как отправную точку в стратегических решениях.

Как оценить исполнение бюджета? Служащим не нравится находиться в неведении по поводу того, что хочет их начальник или почему он начинает нервничать. Бюджеты помогают избавиться от таких хлопот, показывая подчиненным, что от них ожидают.

В качестве базы для оценки фактических результатов лучше взять бюджетные, а не отчетные данные прошлых периодов. Тот факт, что объем продаж повысился по сравнению с прошлым годом или что снизились затраты на заработную плату, может быть поощрен, но он никак не является мерилом успеха. Например, известие, что ОАО«Сибнефть-Тюментнефтепродукт» реализовала в этом году 100000 единиц, а не 90000 как в прошлом году, может и не обрадовать руководство, если объем реализации должен был составить 112000 единиц.

Самая слабая сторона использования отчетных данных для оценки исполнителей заключается в том, что в результатах прошлого периода могут быть скрыты недостатки. Кроме того, польза от сравнений с прошлыми периодами может быть снижена из-за изменений в технологии, персонале, смене продукции и изменений общих экономических условий.

Бюджеты оказывают помощь менеджерам, но и сами нуждаются в ней. Администрация должна это четко понимать и всесторонне поддерживать формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» и все аспекты контрольной системы. Управление на основе бюджетов не должно быть жестким. Изменение условий меняет планы. Нужно уважать бюджеты, но не до такой степени, чтобы это мешало менеджеру принять благоразумное решение. Начальник цеха или отдела должен следовать бюджету. Но ситуация может развиться таким образом, что в интересах фирмы нужно, например, произвести ремонт или сделать дополнительные затраты на рекламу. Менеджер должен знать, что у него есть возможность запросить разрешение у руководителя на дополнительные затраты или бюджет и сам должен быть достаточно гибким для принятия оптимального решения в выполнении той или иной работы.

Формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» сегодня необычно популярно в России. Уже все поняли, что рыночная экономика не значит неплановая. Однако информации о том, как сделать бюджет, очень мало.

Традиционно у нас считалось, что подготовка бюджета ОАО«Сибнефть-Тюментнефтепродукт» - задача финансовой службы (планово-экономического отдела) при некотором содействии отдела производства.

Сегодня разрушается это представление, бюджетом занимаются все менеджеры фирмы: отделов продаж, снабжения, маркетинга, производства, инвестиций и проч. Каждый не только готовит свою часть финансового плана, но и отвечает за показатели, на основе которых оценивается работа самого менеджера и возглавляемого им подразделения. В результате широкие массы руководителей ОАО«Сибнефть-Тюментнефтепродукт» начинают ощущать реальную связь с его финансами. Меняется стиль управления бизнесом, вместо бесконечного поиска виновных и «тушения пожаров» руководители начинают думать о том, «что будет, если...».

Второй важнейший принцип формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт»: бюджет не догма, а руководство к действию, средство повышения качества управленческих решений. Работа с бюджетом не заканчивается после того, как менеджеры подготовили бюджеты подразделений, а можно сказать, только начинается. С помощью сценарного анализа менеджеры пытаются определить, как будут меняться затраты, прибыль, потребность в финансировании и прочее в зависимости от управленческих решений и условий внешней среды. Так создается финансовая модель ОАО«Сибнефть-Тюментнефтепродукт».

Безусловно, в бюджетировании есть свои правила. Например, бюджет ОАО«Сибнефть-Тюментнефтепродукт» начинают составлять не с производственного плана, а с бюджета продаж. Изумление вызывает сам факт, что продажи можно как-то планировать и существует множество методов, которые помогают это сделать.

Главная проблема финансовых директоров в России - это адекватность финансовой информации о состоянии ОАО«Сибнефть-Тюментнефтепродукт». Причина, как правило, кроется в учетной политике. Западным менеджерам не приходится иметь дело с бухгалтерским учетом, который искажает финансовую отчетность до неузнаваемости. А у нас это обычное дело.

a. Характеристика состава и содержания работ по формированию

бюджета ОАО«Сибнефть-Тюментнефтепродукт» (подразделения).

Формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» используется для достижения двух основных целей - планирования и контроля.

В процессе планирования руководству ОАО«Сибнефть-Тюментнефтепродукт» для принятия взвешенных решений необходимо обладать отфильтрованной и обобщенной информацией о подразделениях, носителями которой являются менеджеры нижнего уровня. Такой информацией их обеспечивает бюджетный процесс, построенный по принципу "снизу вверх". В то же время зачастую и менеджеры нижнего уровня могут более взвешенно планировать при наличии у них информации от руководства, которое, как правило, гораздо лучше осведомлено об общей картине в рамках организации и ее долгосрочных целях.

(4)В качестве средства для контроля бюджет может быть очень эффективен как инструмент, позволяющий задавать пределы ответственности и полномочий нижестоящих менеджеров и анализировать эффективность работы и качества планирования (например, на основе анализа отклонений).

Основной бюджет представляет собой прогнозируемое состояние основных финансовых отчетов на момент окончания рассматриваемого при планировании периода. В классическом варианте процесс подготовки бюджета состоит из следующих основных этапов:

· Бюджет продаж (обычно этим занимается отдел маркетинга)

· Бюджет производства, включая его обеспечение

· Бюджет административных расходов

· Инвестиционный бюджет

· Финансовый бюджет

· Прогноз финансовых отчетов

Однако на практике обычно весь процесс или его отдельные стадии повторяются несколько раз, "откатывается" назад и повторяется снова по мере того как бюджет уточняется, увязывается с бюджетами аффилированных компаний или подразделений, приводится в соответствие со стратегическими установками (для бюджета по принципу "снизу вверх") или реальными возможностями и потребностями исполнителей (для бюджета по принципу "сверху вниз").

1.2. Характеристика состава и содержания работ по формированию

бюджета ОАО «Сибнефть-Тюменьнефтепродукт» (подразделения).

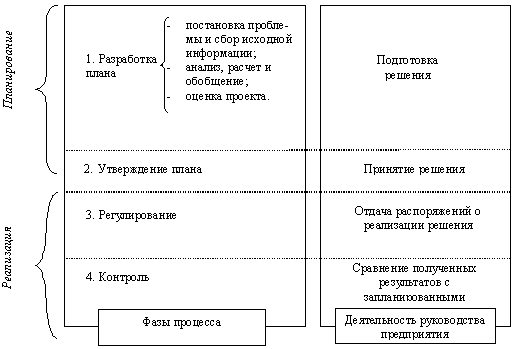

Разработка бюджета включает в себя четыре основные этапа (рис. 1):

Ø постановка проблемы и сбор исходной информации для разработки проекта бюджета;

Ø анализ и обобщение собранной информации, расчет научно-обоснованных показателей экономической деятельности ОАО «Сибнефть-Тюменьнефтепродукт», формирование проекта бюджета;

Ø оценка проекта бюджета;

Ø утверждение бюджета.

Рисунок 2 - Схема разработки и реализации бюджета.

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению информации с целью взаимоувязки показателей.

Бюджет состоит из двух разделов: “Доходы” и “Расходы” (Приложение Б). Статья “Доходы” состоит из доходов от реализации продукции на внутреннем и внешнем рынках. Для большинства промышленных предприятий именно этот вид дохода имеет наибольший удельный вес. Он включает в себя:

Ø доход, полученный в планируемом периоде за продукцию, ранее отгруженную, но не оплаченную (дебиторская задолженность);

Ø доход, полученный за оплаченную готовую продукцию, отгружаемую в планируемом периоде со склада готовой продукции в соответствии c заключенными контрактами;

Ø доход, полученный за оплаченную в планируемом периоде готовую продукцию, изготовленную по плану производства и отгруженную в соответствии с заключенными контрактами.

Объем реализованной продукции определяется в разрезе у.е., включая прочие работы и услуги, производимые в соответствии с заключенными договорами.

Прочая реализация включает доходы от реализации оборудования, транспортных средств, недвижимости, прочего имущества ОАО «Сибнефть-Тюменьнефтепродукт», доходы, получаемые от участия в других организациях, от сдачи имущества в аренду, дивиденды по акциям, проценты по вкладам, облигациям, векселям и т.п.

Отличительной чертой данной модели бюджетирования является обоснование объемов кредитов. С одной стороны, согласно теории гибкого развития привлечение кредитов позволяет влиять на рентабельность собственных активов, основываясь на теории эффекта финансового рычага. С другой стороны, заемные средства восполняют недостаток средств от реализации продукции в определенные сроки планируемого периода. В связи с этим модель бюджетирования предусматривает в рамках кредитной политики ОАО «Сибнефть-Тюменьнефтепродукт» разработку нескольких вариантов привлечения средств, по которым рассчитываются:

- необходимая кредитная масса и число кредитов;

- сроки получения и погашения кредитов;

- сумма, сроки и источники (себестоимость или прибыль) выплаты процентов и погашения кредитов.

Слишком большое привлечение заемных средств уменьшает финансовую устойчивость ОАО «Сибнефть-Тюменьнефтепродукт», а слишком малый объем заемных средств не позволяет ОАО «Сибнефть-Тюменьнефтепродукт» развиваться. Поэтому при формировании проекта бюджета предусматривается проведение анализа эффективности использования привлекаемых средств на основании данных отчетного и планового периодов согласно разработанного на ОАО «Сибнефть-Тюменьнефтепродукт» научно-обоснованного порядка расчета оптимального и предельно допустимого уровней кредитной массы. Для этого службами ОАО «Сибнефть-Тюменьнефтепродукт» проводится расчет рентабельности активов на основе оптимизации уровня финансового рычага. Допустимый уровень финансового рычага определяется тем, что цена заемных средств не должна превышать цену собственных средств.

Оптимальный и предельно допустимый уровни кредитной массы определяются путем многократного перебора вариантов с постепенным приближением к оптимальной величине. Для их поиска в разработанной системе бюджетирования предусматриваются специальные схемы и алгоритмы. При этом рассчитываются финансовые издержки по обслуживанию кредитов ОАО «Сибнефть-Тюменьнефтепродукт», показатель эффекта финансового рычага (ЭФР). При отрицательном значении показателя ЭФР ОАО «Сибнефть-Тюменьнефтепродукт» следует отказаться от привлечения заемных средств в планируемом периоде и рассмотреть варианты альтернативного финансирования.

Одним из таких вариантов, относимых в системе бюджетирования к прочим источникам доходов, могут служить средства, привлеченные за счет государственного бюджета, местного бюджета, внебюджетных фондов, бюджета программ Международного сотрудничества, хозяйственных договоров, заключенных с другими организациями, ОАО «Сибнефть-Тюменьнефтепродукт»ми. Размер этих поступлений определяется по итогам участия в конкурсных программах после заключения конструкторско-технологической службой ОАО «Сибнефть-Тюменьнефтепродукт» договоров с фондодержателями.

Вторым разделом бюджета являются “Расходы”. Одной из основных статей расходов являются “Затраты на производство”. Определение объемов финансирования по данной статье осуществляется в соответствии с разработанной экономической моделью, включающей в себя расчеты затрат основных и вспомогательных производств по цеховой себестоимости, общехозяйственных и коммерческих расходов, распределения накладных расходов по у.е. Себестоимость товарной продукции определяется исходя из установленного экономической службой плана производства, цен на материалы, полуфабрикаты и комплектующие, топливно-энергетических расходов, расходов на заработную плату, расходов на обслуживание производственного процесса, обеспечение нормальных условий труда и техники безопасности, содержание и эксплуатацию средств природы.

Затраты на производство товарной продукции рассчитываются исходя из себестоимости товарного выпуска по ОАО «Сибнефть-Тюменьнефтепродукт» и изменения (прирост или снижение) незавершенного производства по изделиям в разрезе у.е. согласно разработанным в компании методическим материалам.

Сумма оборотных средств по незавершенному производству может быть фактическая, т.е. по состоянию на определенную дату и расчетная (нормативная). Кроме этого для повышения достоверности расчетов необходимо учитывать особенности формирования оборотных средств на конкретном ОАО «Сибнефть-Тюменьнефтепродукт», а также влияние внешних факторов. Примером определения такого влияния может служить расчет инфляционных ожиданий. К возмущениям со стороны внешних источников для ОАО «Сибнефть-Тюменьнефтепродукт» можно отнести и требования поставщиков о закупках материалов определенными партиями, часто превышающими нормативные потребности ОАО «Сибнефть-Тюменьнефтепродукт». В связи с влиянием указанных факторов необходимо корректировать нормативы на коэффициенты инфляции и партионности, применение которых снижает риск ошибки при формировании расходов бюджета.

2. Технология формирования бюджета ОАО«Сибнефть-Тюментнефтепродукт» (структурного подразделения).

Формирование бюджета ОАО «Сибнефть-Тюментнефтепродукт» представляет собой метод распределения ресурсов, охарактеризованных в количественной форме, для достижения целей, также представленных количественно. Его также можно определить как процесс принятия решений, через который предприятие оценивает целесообразность притока и оттока активов.

Формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» означает принятие управленческих решений, связанных с будущими событиями, на основе систематической обработки данных. Его основная цель на современном промышленном ОАО«Сибнефть-Тюментнефтепродукт» состоит в повышении эффективности работы ОАО«Сибнефть-Тюментнефтепродукт» посредством:

- целевой ориентации и координации всех событий на ОАО«Сибнефть-Тюментнефтепродукт»;

- выявления рисков и снижения их уровня;

- повышения гибкости, приспособляемости к изменениям.

Расчеты, осуществляемые в процессе формирования бюджета ОАО«Сибнефть-Тюментнефтепродукт», позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на их реализацию, а также источники поступления этих средств (собственные, кредитные, бюджетные или средства инвестора). Результаты расчетов находят свое отражение в долгосрочных и стратегических планах ОАО«Сибнефть-Тюментнефтепродукт».

Таким образом, стремление научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие ОАО«Сибнефть-Тюментнефтепродукт», ставит перед руководством российских предприятий сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений между структурными подразделениями ОАО«Сибнефть-Тюментнефтепродукт» и ОАО«Сибнефть-Тюментнефтепродукт» с внешней средой.

(5)В странах с рыночной экономикой формирование бюджета как одного из важнейших инструментов внутрифирменного планирования прошло долгий и сложный путь развития. На сегодняшний день формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» представляет собой целостную систему, включающую все основные вопросы: от обоснования целей и задач до контроля его исполнения на всех стадиях. В России после отхода от централизованного планирования каждое предприятие разрабатывает свой бюджет самостоятельно. Компанией изучался западный опыт внутрифирменного планирования, но специфика отечественных экономических условий требует корректировки методологических основ формирования бюджета с учетом особенностей российских предприятий.

В результате проведенной работы была разработана и апробирована методика формирования бюджета. Основными этапами работы были:

анализ существующей системы учета, планирования, документооборота;

разработка экономических моделей, определяющих основные пути закономерного развития ОАО«Сибнефть-Тюментнефтепродукт»;

формирование технологии составления бюджета;

анализ и апробация механизма формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» в условиях промышленного ОАО«Сибнефть-Тюментнефтепродукт»;

распределение обязанностей по подготовке документооборота для составления бюджета между структурными подразделениями и конкретными исполнителями, определение форматов представляемых документов и сроков их подготовки;

разработка сводного бюджета ОАО«Сибнефть-Тюментнефтепродукт» на основе предоставленной информации и результатов анализа финансово-хозяйственной деятельности ОАО«Сибнефть-Тюментнефтепродукт» с учетом поставленных целей развития;

разработка методики контроля исполнения бюджета, процедур текущих корректировок бюджета при изменениях внешних и внутренних условий.

Формирование бюджета основывается на методе гибкого развития ОАО«Сибнефть-Тюментнефтепродукт», который дает основные теоретические и методологические подходы к диагностике и планированию деятельности ОАО«Сибнефть-Тюментнефтепродукт» в условиях конкуренции и нестабильности.

В настоящее время бюджет ОАО«Сибнефть-Тюментнефтепродукт» представляет собой целостную научно-обоснованную систему сбора, анализа и обработки информации, получаемой из внутренней и внешней среды, осуществления расчетов основных и вспомогательных показателей экономического состояния ОАО«Сибнефть-Тюментнефтепродукт» и контроля за их выполнением на основе экономико-математических моделей и технологий на всех этапах реализации бюджета. При формировании бюджета расчеты ведутся как в сопоставимых условиях текущего года, так и с учетом метода дисконтирования денежных потоков и теории рисков.

Данная система не только содействует повышению эффективности работы ОАО«Сибнефть-Тюментнефтепродукт», обеспечивая регулярное получение достоверной информации о результатах хозяйственной деятельности, но и позволяет:

выявить и проконтролировать все финансовые потоки ОАО«Сибнефть-Тюментнефтепродукт»;

эффективнее управлять затратами на производство, оборотными средствами, запасами, дебиторской и кредиторской задолженностью;

оптимизировать налогообложение;

управлять документооборотом внутри ОАО«Сибнефть-Тюментнефтепродукт»;

осуществлять контроль эффективной работы подразделений и их руководителей на всех стадиях реализации бюджета.

Формирование бюджета осуществляется по схеме, предусматривающей взаимодействие “верхов” и “низов”. Данная схема является наиболее совершенной, поскольку планирование “снизу” и составление бюджета “сверху” представляет собой единый процесс, в котором предусматривается постоянная взаимоувязка и координация бюджетов различных уровней управления предприятием.

В связи с тем, что формирование проекта бюджета осуществляется в условиях нестабильности и неполноты информационных потоков с целью повышения обоснованности расчетов экономической службой ОАО«Сибнефть-Тюментнефтепродукт» для определения основных показателей деятельности ОАО«Сибнефть-Тюментнефтепродукт», с учетом присущих для них особеннос