Разработка политики управления оборотным капиталом

Особое значение для формирования современных менеджеров, ориентирующихся в сложной системе рыночных взаимосвязей, имеют значения в области эффективного управления финансами предприятия. Это объясняется тем, что все решения, принимаемые на уровне предприятия, в той или иной степени воздействуют на его финансовое состояние.

Финансовый менеджмент – это наука управления финансами предприятия направленная на достижение его стратегических и тактических целей.

В условиях рыночной экономики бухгалтерская отчётность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путём объективного информирования их о своей финансово-хозяйственной деятельности, то есть в основном с помощью финансовой отчётности. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий используют результаты финансового анализа для принятия решений по оптимизации своих интересов.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности предприятия. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам.

Курсовой проект основывается на бухгалтерской отчетности предприятия, дополнительных данных управленческого учета, показателей развития предприятия.

Цель: Разработка политики управления оборотным капиталом ОАО «Концерн «Калина»

Задачи:

- Изучить теоретические основы управления финансами

- Провести анализ финансового состояния предприятия

- Выполнить прогнозирование финансовых показателей

Объект исследования: предприятие ОАО «Концерн «Калина».

Предмет исследования: управление финансами.

1. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «ГГГ»

1.1. Расчет финансовых коэффициентов и их интерпретация

Методика анализа финансового состояния организаций по методическим указаниям ФСФО (Приказ ФСФО РФ №16) применяется с целью получения объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности следующими пользователями:

Коммерческими предприятиями.

Банками.

Аудиторскими компаниями.

Государственными предприятиями.

Сотрудниками ФСФО России - для анализа финансового состояния организаций при выполнении экспертизы и составлении заключений по соответствующим вопросам, проведении мониторинга финансового состояния организаций, осуществлении иных функций ФСФО России.

Суть методики

Для проведения анализа финансового состояния организаций используются ряд показателей (К1–К23), характеризующих различные аспекты деятельности организации, а именно:

Общие показатели

Показатели платежеспособности и финансовой устойчивости

Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности)

Показатели эффективности использования внеоборотного капитала и инвестиционной активности организации

Показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами

В качестве исходных данных используется информация из бухгалтерского баланса (Форма №1), отчета о прибылях и убытках (Форма №2), а также ряд показателей, вводимых в исходной таблице дополнительные данные. Применение методики в Audit Expert заключается в проведении анализа на основании аналитической таблицы Анализ по методике ФСФО (Приказ ФСФО РФ №16). Используются стандартные приемы финансового анализа: горизонтальный и вертикальный анализ.

Общие показатели:

1. Среднемесячная выручка (К1) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде:

К1 = Валовая выручка организации по оплате / Т,

Где Т – количество месяцев в рассматриваемом отчетном периоде.

К12005 = 6339138 / 12 = 528261,50 тыс. руб.

К12006 = 7165844 / 12 = 597153,70 тыс. руб.

2. Доля денежных средств в выручке (К2) организации рассчитывается как доля выручки организации, полученная в денежной форме, по отношению к общему объему выручки:

К2 = Денежные ср-ва в выручке / валовая выручка орган. по оплате

3. Среднесписочная численность работников (К3). Данный показатель определяется в соответствии с представленными организацией сведениями о среднесписочной численности работников и соответствует строке 850 приложения к бухгалтерскому балансу (форма №5 по ОКУД).

Показатели платежеспособности и финансовой устойчивости:

4. Степень платежеспособности общая (К4) определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную выручку:

К4 = (стр.690+стр.590) / К1

К42006 = (1785712 +472045,5) / 597153,70 = 3,79

5. Коэффициент задолженности по кредитам банков и займам (К5) вычисляется как частное от деления суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную выручку:

К5 = (стр.590+стр.610) / К1

К52006 = (472045,5 +836958) / 597153,70 = 2,19

6. Коэффициент задолженности другим организациям (К6) вычисляется как частное от деления суммы обязательств по срокам «поставщики и подрядчики», «векселя к уплате», «задолженность перед дочерними и зависимыми обществами», «авансы полученные» и «прочие кредиторы» на среднемесячную выручку. Все эти строки пассива баланса функционально относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами:

К6 = (стр.621+ стр.622+стр.623+стр.627+стр.628) / К1

К62006 = (827178,50 + 60477,50 + 7141) / 597153,70 = 1,50

7. Коэффициент задолженности фискальной системе (К7) вычисляется как частное от деления суммы обязательств по строкам «задолженность перед государственными внебюджетными фондами» и «задолженность перед бюджетом» на среднемесячную выручку:

К7 = (стр.625 + стр.626) / К1

К72006 = 10958,50 / 597153,70 = 0,018

8. Коэффициент внутреннего долга (К8) вычисляется как частное от деления суммы обязательств по срокам «задолженность перед персоналом организации», «задолженность участникам (учредителям) по выплате доходов», «доходы будущих периодов», «резервы предстоящих расходов», «прочие краткосрочные обязательства» на среднемесячную выручку:

К8 = (стр.624+стр.630+стр.640+стр.650+стр.660) / К1

К82006 = (40714,50 + 2257 + 0 + 0 + 0) / 597153,70 = 0,072

9. Степень платежеспособности по текущим обязательствам (К9) определяется как отношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке:

К9 = стр.690 / К1

К92006 = 178571,20 / 597153,70 = 2,99

10. Коэффициент покрытия текущих обязательств оборотными активами (К10) вычисляется как отношение стоимости всех оборотных средств в виде запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к текущим обязательствам организации:

К10 = стр.290 / стр.690

К102006 = 4620703,50 / 178571,20 = 25,88

11. Собственный капитал в обороте (К11) вычисляется как разность между собственным капиталом организации и ее внеоборотными активами:

К11 = стр.490 – стр.190

К112006 = 4244679 – 1884733 = 2359946 тыс. руб.

12. Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) (К12) рассчитывается как отношение собственных средств в обороте ко всей величине оборотных средств:

К12 = (стр.490 – стр.190) / стр.290

К122006 = (4244679 – 1884733) / 4620703,50 = 0,51

13. Коэффициент автономии (финансовой независимости) (К13) вычисляется как частное от деления собственного капитала на сумму активов организации:

К13 = стр.490 / (стр.190 + стр.290)

К132006 = 4244679 / (1884733 + 4620703,5) = 0,65

Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности).

14. Коэффициент обеспеченности оборотными средствами (К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость:

К14 = стр.290 / К1

К142006 = 4620703,50 / 597153,70 = 7,74

15. Коэффициент оборотных средств в производстве (К15) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются как средства в запасах с учетом НДС минус стоимость товаров отгруженных:

К15 = (стр.210 + стр.220) – стр.215 / К1

К152006 = (1806154 + 442970,50) – 0 / 597153,70 = 3,77

16. Коэффициент оборотных средств в расчетах (К16) вычисляется как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке:

К16 = (стр.290 – стр.210 – стр.220 + стр.215) / К1

К162006 = (4620703,50 – 1806154 – 442970,50 + 0) / 597153,70 = 3,97

17. Рентабельность оборотного капитала (К17) вычисляется как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отчислений, на сумму оборотных средств:

К17 = стр.190 / стр.290

К172006 = 395987 / 4620703,50 = 0,09

18. Рентабельность продаж (К18) вычисляется как частное от деления прибыли, полученной в результате реализации продукции, на выручку организации за тот же период:

К18 = стр.050 / стр.010

К182005 = 1019445 / 6339138 = 0,16

К182006 = 1352164 / 7165844 = 0,23

19. Среднемесячная выработка на одного работника (К19) вычисляется как частное от деления месячной выручки на среднесписочную численность работников:

К19 = К1 / стр.850

Показатели эффективности использования внеоборотного капитала и инвестиционной активности организации

20. Эффективность внеоборотного капитала (фондоотдача) (К20) определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала.

К20 = К1 / стр.190

К202006 = 597153,70 / 1884733 = 0,32

21. Коэффициент инвестиционной активности (К21) вычисляется как частное от деления суммы стоимости внеоборотных активов в виде незавершенного строительства, доходных вложений в материальные ценности и долгосрочных финансовых вложений на общую стоимость внеоборотных активов:

К21 = (стр.130 + стр.135 + стр.140) / стр.190

К212006 = (158495,50 + 0 + 541057,50) / 1884733 = 0,37

Показатели использования обязательств перед бюджетом и государственными внебюджетными фондами.

22. Коэффициенты использования текущих обязательств перед федеральным бюджетом (К22) Пенсионным фондом (К23) и др. вычисляются как отношение величины уплаченных налогов (взносов) к величине начисленных налогов (взносов) за тот же отчетный период:

К22 = налоги (взносы) уплач. / налоги (взносы) начисл.

1.2. Основные проблемы по исходной информации и оценке

В ходе анализа финансового состояния компании ОАО «ГГГ» не были рассмотрены следующие показатели:

- доля денежных средств в выручке (К2);

- среднесписочная численность работников (К3);

- среднемесячная выработка на одного работника (К19);

- коэффициенты использования текущих обязательств перед бюджетами (К22). т.к. не достаточно информации для расчета.

Также недостаточно информации (данных) для расчета показателей за 2005год:

· Степень платежеспособности общая (К4);

· Коэффициент задолженности по кредитам банков и займам (К5)

· Коэффициент задолженности другим организациям (К6);

· Коэффициент задолженности фискальной системе (К7);

· Коэффициент внутреннего долга (К8);

· Степень платежеспособности по текущим обязательствам (К9);

· Коэффициент покрытия текущих обязательств оборотными активами (К10);

· Собственный капитал в обороте (К11);

· Доля собственного капитала в оборотных средствах (К12);

· Коэффициент финансовой независимости (К13);

· Коэффициент обеспеченности оборотными средствами (К14);

· Коэффициент оборотных средств в производстве (К15);

· Коэффициент оборотных средств в расчетах (К16);

· Рентабельность оборотного капитала (К17);

· Эффективность внеоборотного капитала (К20);

· Коэффициент инвестиционной активности (К21).

Среднемесячная выручка (К1) вычисляется по валовой выручке, включающей выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи. Среднемесячная выручка в 2005году составила 528261,50 тыс.руб., а в 2006году составила 597153,70 тыс.руб. объем доходов организации увеличился на 68892,20 тыс. руб. и определяется как основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе и для использования обязательств перед фискальной системой государства, другими организациями, своими работниками.

Степень платежеспособности общая (К4) составляет 3,79 и характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами.

Коэффициент задолженности по кредитам банков и займам (К5) составил 2,19 это, значит, что предприятие способно расплачиваться по своим долгосрочным и краткосрочным обязательствам из среднемесячной выручки от продажи товаров, продукции, работ и услуг.

Коэффициент задолженности другим организациям (К6) составил 1,50 следовательно у предприятия есть возможность уменьшать кредиторскую задолженность или частично расплатиться с поставщиками и подрядчиками, с персоналом организации, с государственными внебюджетными фондами из выручки от продажи товаров, продукции, работ и услуг.

Коэффициент задолженности фискальной системе (К7) составил 0,018. У предприятия есть возможность расплачиваться с прочими кредиторами из среднемесячной выручки.

Коэффициент внутреннего долга (К8) составил 0,073, предприятие может погашать задолженность по налогам и сборам, и задолженность перед участниками (учредителями) по выплате доходов.

Степень платежеспособности общая и распределение показателя по виду задолженности представляет собой значения обязательств, отнесенные к среднемесячной выручке организации, и является показателям оборачиваемости по соответствующей группе обязательств организации. Кроме того, эти показатели определяют, в какие средние сроки организация может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в 2006году, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

Степень платежеспособности по текущим обязательствам (К9) составил 2,99 данный показатель характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами. При сохранении среднемесячной выручки 597153,70 тыс. руб. или увеличение ее может привести к наименьшим срокам выплаты задолженности кредиторам.

Коэффициент покрытия текущих обязательств оборотными активами (К10) составил 25,88 это, свидетельствует о том, что 25,88% текущие обязательства покрываются оборотными активами организации. Кроме того, показатель характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе «невозвратной») и реализации имеющихся запасов (в том числе неликвидов).

Собственный капитал в обороте (К11) составляет 2359946 тыс.руб. Наличие собственного капитала в обороте является одним из важнейших показателей финансовой устойчивости организации свидетельствует о том, что все оборотные средства организации, а также, часть внеоборотных активов сформированы за счет собственных средств.

Доля собственного капитала в оборотных средствах (К12) составляет 0,51. Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости (51%).

Коэффициент финансовой независимости (К13) составил 0,65 это, значит, что 65% активов организации покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрываются за счет заемных средств.

Коэффициент обеспеченности оборотными средствами (К14) составляет 7,74 и оценивает скорость обращение средств, вложенных в оборотные активы.

Коэффициент оборотных средств в производстве (К15) составил 3,77 характеризует оборачиваемость товарно-материальных запасов организации и характеризует эффективность производственной и маркетинговой деятельности организации.

Коэффициент оборотных средств в расчетах (К16) составил 3,97 определяет скорость обращения оборотных активов организации, не участвующих в непосредственном производстве. Показатель характеризует в первую очередь средние сроки расчетов с организацией за отгруженную, но еще не оплаченную продукцию, то есть определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах.

Рентабельность оборотного капитала (К17) составляет 0,09. Данный показатель отражает эффективность использования оборотного капитала организации и определяет 0,09 рублей прибыли, приходится на один рубль, вложенный в оборотные активы.

Рентабельность продаж (К18) составляет в 2005году 0,16, а в 2006году увеличилась и составила 0,23. определяет, что 0,23 рублей прибыли получено организацией в результате реализации продукции на один рубль выручки.

Эффективность внеоборотного капитала (К20) составляет 0,32 это характеризует эффективность использования основных средств организации, определяя, насколько соответствует общий объем имеющихся основных средств масштабу бизнеса организации.

Коэффициент инвестиционной активности (К21) составляет 0,37 и определяет объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации.

2. РАЗРАБОТКА ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

2.1. Содержание политики управления оборотным капиталом

Термин «оборотный капитал» относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла. Чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств. Аналог этого показателя в отечественной практике — величина собственных оборотных средств.

Оборотные средства могут быть охарактеризованы с различных позиций, однако основными характеристиками являются их ликвидность, объем и структура.

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее, как правило, в кредит, в результате образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства.

Циркулярная природа текущих активов имеет ключевое значение в управлении оборотным капиталом. Текущие активы различаются по степени ликвидности, т.е. по их способности трансформироваться в денежные средства, обладающие абсолютной ликвидностью. Денежные эквиваленты наиболее близки по степени ликвидности к денежным средствам. Ликвидность дебиторской задолженности уже может ощутимо варьироваться. Наименее ликвидные материально-производственные запасы; из них готовая продукция более ликвидна, чем сырье и материалы.

Целевой установкой политики управления оборотным капиталом является определение объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Взаимосвязь данных факторов и результатных показателей достаточно очевидна. Хроническое неисполнение обязательств перед кредиторами может привести к разрыву экономических связей со всеми вытекающимися последствиями. Такая целевая установка имеет стратегический характер; не менее важным является поддержание оборотных средств в размере, оптимизирующем управление текущей деятельностью.

Политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач.

1. Обеспечение платежеспособности. Такое условие отсутствует, если предприятие не в состоянии оплачивать счета, выполнять обязательства и, возможно, объявить о банкротстве. Предприятие, не имеющее достаточного уровня оборотного капитала, может столкнуться с риском неплатежеспособности.

2. Обеспечение приемлемого объема, структуры и рентабельности активов. Известно, что различные уровни разных текущих активов по-разному воздействуют на прибыль. Например, высокий уровень производственно-материальных запасов потребует соответственно значительных текущих расходов, в то время как широкий ассортимент готовой продукции в дальнейшем может способствовать повышению объемов реализации и увеличению доходов. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств.

Суть политики управления оборотным капиталом состоит в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования. Можно выделить две основные модели управления оборотными средствами. Агрессивная модель управления текущими активами и пассивами. Предприятие не ставит ограничений в наращивании текущих активов, имеет значительные денежные средства, запасы сырья и готовой продукции, существенную дебиторскую задолженность - в этом случае удельный вес текущих активов в составе всех активов высок, а период оборачиваемости оборотных средств длителен. Такая политика управления текущими активами не может обеспечить повышенную экономическую рентабельность активов, но практически исключает вопрос возрастания риска технической неплатежеспособности. Агрессивной модели управления текущими активами соответствует агрессивная модель управления текущими пассивами, при которой в общей сумме пассивов преобладают краткосрочные кредиты. При этом у предприятия повышается уровень эффекта финансового рычага. Затраты предприятия на выплату процентов по кредитам растут, что снижает рентабельность и создает риск потери ликвидности. Консервативная модель управления текущими активами и пассивами. Предприятие сдерживает рост текущих активов - и тогда удельный вес текущих активов в общей сумме активов низок, а период оборачиваемости оборотных средств краток. Такую политику ведут предприятия либо в условиях достаточной определенности ситуации, когда объем продаж, сроки поступлений и платежей, необходимый объем запасов и точное время их потребления и т.д. известны заранее, либо при необходимости строгой экономии. Такая политика управления текущими активами обеспечивает высокую экономическую рентабельность активов, но несет в себе повышенный риск возникновения технической неплатежеспособности в случае непредвиденных ситуаций при реализации.

2.2. Анализ оборотных активов и источников их финансирования

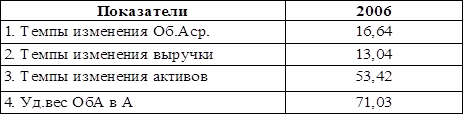

Таблица 1 - Темпы изменения средней величины ОбА, выручки, от продажи продукции, активов.

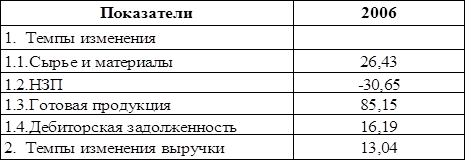

Таблица 2 - Темпы изменения средней величины отдельных элементов активов.

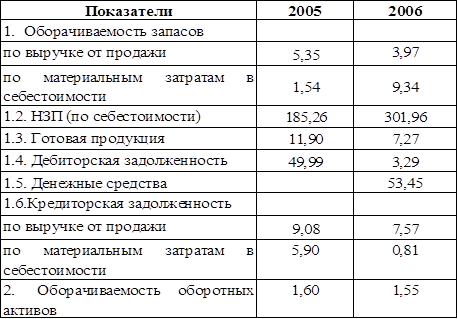

Таблица 3 - Оборачиваемость (Ко, период оборота).

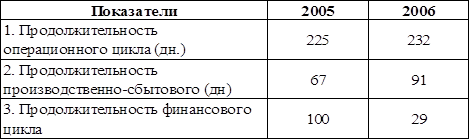

Таблица 4 - Оценка продолжительности циклов.

Таблица 5 - Рентабельность оборотных активов

Таблица 6 - Показатели финансирования Об.А

Таблица 7 - Плановые показатели по управлению оборотным капиталом

2.3. Выбор вида политики управления оборотными активами и источниками финансирования

Суть политики управления оборотным капиталом состоит в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования. Можно выделить три основных модели управления оборотными активами. Агрессивная модель управления текущими активами и пассивами. Консервативная модель управления текущими активами и пассивами.Умеренная модель к формированию оборотных активов направлена на обеспечение полного удовлетворения текущей потребности во всех их видах и создание нормальных страховых их. Для предприятия больше подходит агрессивная модель управления текущими активами и пассивами, так как предприятие не ставит ограничений в наращивании текущих активов, имеет значительные денежные средства (53,45), запасы сырья (26,43%) и готовой продукции (85,15%), существенную дебиторскую задолженность (16,19%) - в этом случае удельный вес текущих активов в составе всех активов высок и составляет 71,03%, а период оборачиваемости оборотных средств длителен. Такая политика управления текущими активами не может обеспечить повышенную экономическую рентабельность активов, но практически исключает вопрос возрастания риска технической неплатежеспособности. Агрессивной модели управления текущими активами соответствует агрессивная модель управления текущими пассивами, при которой в общей сумме пассивов преобладают краткосрочные кредиты. При этом у предприятия повышается уровень эффекта финансового рычага. Затраты предприятия на выплату процентов по кредитам растут, что снижает рентабельность и создает риск потери ликвидности.

Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе, которого происходит смена отдельных их видов. Он характеризует промежуток времени между приобретением производственных запасов и получением денежных средств от реализации, произведенной из них продукции. Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность (232дн.). Она включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию. В процессе управления оборотными активами в рамках операционного цикла выделяют две основные его составляющие это продолжительность производственно – сбытового и продолжительность финансового циклов. Продолжительность производственно – сбытового цикла 91дн. характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов, полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям. Продолжительность финансового цикла (цикл денежного оборота) в 2006году составила 29дн. это период времени между началом оплаты поставщикам полученных от них сырья и материалов (погашение кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашение дебиторской задолженности).

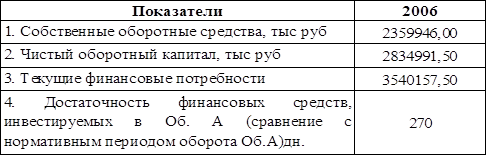

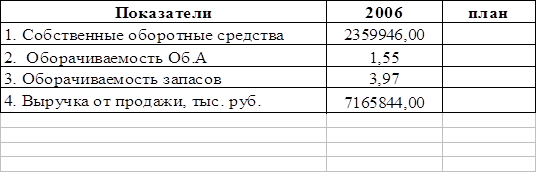

Рентабельность оборотного капитала за 2006год составила, 0,13 показывает эффективность использования оборотного капитала. Оборачиваемость оборотного капитала в 2006году по сравнению с 2005годом уменьшилась и составила, 1,55 показывает, что скорость оборота материальных и денежных ресурсов компании снизилась. Рентабельность продаж показывает, что 0,09 прибыли приходится на 1 рубль продукции. Собственные оборотные средства за 2006год составили 2359946,00 руб. – норматив для обеспечения постоянной минимальной потребности в ресурсах. Чистый оборотный капитал составил в 2006году 2834991,50руб. означает, что предприятие способно расплачиваться по своим текущим обязательствам. Текущие финансовые потребности показывают, что 3540157,5тыс. руб. денежных средств достаточно предприятию, что бы расплатиться с кредиторами. Сравнить достаточность финансовых средств инвестируемых в оборотные активы нет возможности, так как нет данных для сравнения. Оборачиваемость запасов в 2006году составила 3,97 и показывает, насколько компания может распоряжаться товарно-материальными запасами.

2.4. Организационные аспекты разработки и реализации

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности. Искусство управления дебиторской задолженностью заключается в оптимизации ее общего размера и обеспечение своевременной инкассации.

Резкое увеличение дебиторской задолженности и ее доли в оборотных активах может свидетельствовать о неосмотрительной кредитной политике по отношению к покупателям либо об увеличении объема продаж, либо неплатежеспособности и банкротстве части покупателей. Дебиторская задолженность может уменьшиться, с одной стороны, за счет ускорения расчетов, а с другой из-за сокращения отгрузки продукции покупателям. Предприятие всегда заинтересовано в сокращении сроков погашения причитающихся ему платежей.

В целом дебиторская задолженность на предприятии складывается благополучно. Но, несмотря на это руководству необходимо провести следующие мероприятия: следует вести постоянный контроль за состоянием расчетов с покупателями; с целью снижения риска неуплаты одним или несколькими крупными покупателями, следует иметь по возможности широкий круг потребителей; следует использовать опыт успешных предприятий по предоставлению скидок в случае досрочной оплаты товаров, начислению кредитных процентов в случае задержки оплаты.

Большое влияние на финансовое состояние предприятия и его производственные результаты оказывает состояние производственных запасов. Большой удельный вес в оборотных активах занимают товарные запасы. Это связано с ростом конкуренции, потерей рынков сбыта, снижением спроса из-за низкой покупательной способности субъектов хозяйствования и населения.

Управление оборотными средствами имеет большое значение и относится к текущему финансовому планированию. На предприятии при управлении оборотными активами устанавливается их минимальная сумма, которая постоянно необходима предприятию для работы.

Управление запасами имеет огромное значение, как в техническом, так и в финансовом аспекте.

3. ПРОГНОЗИРОВАНИЕ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

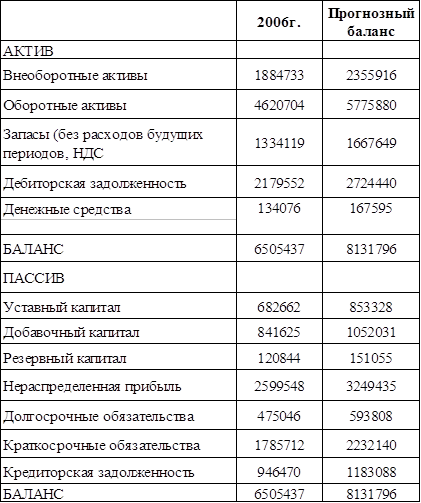

3.1. Прогноз данных бухгалтерского баланса

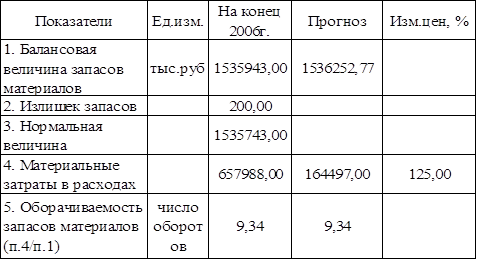

Таблица 8 – Определение планового размера запасов материалов

По данным прогноза бухгалтерского баланса ежегодный объем продаж увеличится на 25%. Оборачиваемость оборотных активов сократится на 5 дней, что приведёт к увеличению прибыли. Рентабельность продаж по прибыли от продаж (абсолютное изменение показателя) увеличится на 3%. Материальные затраты в расходах увеличатся на 25% это приведёт к увеличению выручки от продажи товаров, продукции, работ, услуг.

3.2. Составление прогнозных форм (бухгалтерского баланса, БДР и БДДС)

Таблица 9 -

ЗАКЛЮЧЕНИЕ

Курсовой проект основывается на бухгалтерской отчетности предприятия, дополнительных данных управленческого учета, показателей развития предприятия. Цель данного курсового проекта заключалась в разработки финансовой политики предприятия, а также основными задачами являлось изучение теоретических основ управления финансами, был проведен анализ финансового состояния предприятия и выполнение прогнозных финансовых показателей.

Для предприятия ООО Концерн «Калина» больше подходит агрессивная модель управления текущими активами и пассивами, так как предприятие не ставит ограничений в наращивании текущих активов, имеет значительные денежные средства (53,45), запасы сырья (26,43%) и готовой продукции (85,15%), существенную дебиторскую задолженность (16,19%) - в этом случае удельный вес текущих активов в составе всех активов высок и составляет 71,03%, а период оборачиваемости оборотных средств длителен. Такая политика управления текущими активами не может обеспечить повышенную экономическую рентабельность активов, но практически исключает вопрос возрастания риска технической неплатежеспособности. Агрессивной модели управления текущими активами соответствует агрессивная модель управления текущими пассивами, при которой в общей сумме пассивов преобладают краткосрочные кредиты. При этом у предприятия повышается уровень эффекта финансового рычага. Затраты предприятия на выплату процентов по кредитам растут, что снижает рентабельность и создает риск потери ликвидности.

Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе, которого происходит смена отдельных их видов. Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность (232дн.). Она включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию. В процессе управления оборотными активами в рамках операционного цикла выделяют две основные его составляющие это продолжительность производственно – сбытового и продолжительность финансового циклов. Продолжительность производственно – сбытового цикла 91дн. характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов, полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям. Продолжительность финансового цикла (цикл денежного оборота) в 2006году составила 29дн. это период времени между началом оплаты поставщикам полученных от них сырья и материалов (погашение кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашение дебиторской задолженности).

Рентабельность оборотного капитала за 2006год составила, 0,13 показывает эффективность использования оборотного капитала. Оборачиваемость оборотного капитала в 2006году по сравнению с 2005годом уменьшилась и составила, 1,55 показывает, что скорость оборота материальных и денежных ресурсов компании снизилась. Рентабельность продаж показывает, что 0,09 прибыли приходится на 1 рубль продукции. Собственные оборотные средства за 2006год составили 2359946,00 руб. – норматив для обеспечения постоянной минимальной потребности в ресурсах. Чистый оборотный капитал составил в 2006году 2834991,50руб. означает, что предприятие способно расплачиваться по своим текущим обязательствам. Текущие финансовые потребности показывают, что 3540157,5 руб. денежных средств достаточно предприятию, что бы расплатиться с кредиторами. Сравнить достаточность финансовых средств инвестируемых в оборотные активы нет возможности, та