Анализ финансовых результатов от реализации продукции растениеводства в ОАО ОПХ ПЗ "Ленинский путь"

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятия является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом. Поэтому тема данного курсового проекта весьма актуальна.

Немало предприятий АПК характеризуется низкой рентабельностью или даже убыточностью, стоят перед угрозой неплатежеспособности и банкротства. В связи с этим, цель данной работы состоит в проведении анализа и оценки финансовых результатов деятельности предприятия при использовании бухгалтерской документации конкретного сельскохозяйственного предприятия. В качестве такого предприятия было выбрано ОАО ОПХ ПЗ «Ленинский путь» Новокубанского района Краснодарского края.

ОАО ОПХ ПЗ «Ленинский путь» сохранило многоотраслевую структуру производственной деятельности. Здесь не только выращивают пшеницу, ячмень, горох, сахарную свеклу и подсолнечник, но и разводят крупный рогатый скот и свиней, производят молоко, мясо.

В процессе выполнения проекта были решены следующие основные задачи:

1) оценен ресурсный потенциал предприятия;

2) выявлена производственная специализация основной деятельности ОАО ОПХ ПЗ «Ленинский путь» и определены ее главные результаты в 2006-2008 гг.;

3) обобщены теоретические и методические аспекты анализа и оценки финансового состояния сельскохозяйственных предприятий;

4) обобщены результаты экономической оценки финансового состояния

ОАО ОПХ ПЗ «Ленинский путь», выявлены резервы и возможности его улучшения.

В процессе решения перечисленных задач применяли основные методы анализа экономических явлений, индексный, группировок, корреляционно-регрессионный анализ.

В качестве информационной базы проекта были использованы бухгалтерские документы обследованного предприятия, прежде всего его бухгалтерская финансовая отчетность за 2006, 2007 и 2008 годы.

Изучение перечисленных форм отчетности позволило построить большое количество аналитических таблиц, включенных в проект с соответствующими выводами и заключениями.

Проект опирается на учебную, научную и специальную литературу по вопросам статистики финансов, бухгалтерского учета, анализа и оценки финансового состояния сельхозпредприятий

1. Теоретические основы статистики финансовых результатов от реализации продукции

Основными статистическими показателями, позволяющими оценить финансовое положение отраслей экономики и образующих их коммерческих организаций, т.е. организаций, преследующих извлечение прибыли в качестве основной цели своей деятельности, являются: выручка от реализации (или близкий к нему показатель – объём продаж), прибыль, рентабельность, наличие и оборачиваемость оборотных активов, ликвидность и леверидж (8;с.64).

1.1 Система показателей, характеризующих финансовый результат деятельности предприятия

Важнейшими показателями, характеризующие финансовый результат деятельности предприятия являются себестоимость, рентабельность и прибыль.

Себестоимость продукции является одним из важных обобщающих показателей деятельности предприятия, отражающих эффективность использования ресурсов; результатов внедрения новой техники и прогрессивной технологии; совершенствования организации труда, производства и управления.

В зависимости от объекта затрат (изделие, организационное подразделение и т. п. ) различают себестоимость единицы конкретного вида продукции и себестоимость всей продукции.

Затраты предприятия можно разделить на прямые и косвенные. Прямые затраты связаны с производством продукции (затраты на материалы, заработная плата производственного персонала, расходы на амортизацию оборудования).

Косвенные затраты – это затраты, которые прямо не могут быть распределены по объектам отнесения затрат (административные и управленческие расходы, расходы на отопление, освещение, страхование имущества).

Общая сумма затрат, связанных с производством продукции, называется производственной себестоимостью. Расходы, непосредственно не связанные с производством продукции, называют непроизводственными. При проведении экономико-статистического анализа следует иметь в виду, что собственно финансовым ресурсом организации является выручка от реализации, уменьшенная на величину налога на добавленную стоимость, акцизов и других косвенных налогов(9;с.38).

Прибыль в обобщённом виде отражает конечные финансовые результаты деятельности отраслей и коммерческих организаций и служит весьма значимой экономической характеристикой их работы. В зависимости от содержания, порядка расчёта различают валовую, или балансовую, прибыль, прибыль от реализации, чистую прибыль, нераспределённую и облагаемую налогом прибыль.

Наряду с абсолютными показателями объема прибыли широко применяется относительный показатель – рентабельности, который в общем виде характеризует прибыльность работы предприятия. Этот показатель представляет собой своего рода синтез различных качественных и количественных показателей: роста объема производства и производительности труда, снижение себестоимости.

В статистике различают три показателя рентабельности: общая рентабельность, рентабельность реализованной продукции и рентабельность капитала.

Общая рентабельность определяется по формуле

![]() ,

,![]() (1)

(1)

где ![]() - общая сумма балансовой прибыли;

- общая сумма балансовой прибыли;

![]() - среднегодовая стоимость основных производственных фондов, нематериальных активов и материальных оборотных средств.

- среднегодовая стоимость основных производственных фондов, нематериальных активов и материальных оборотных средств.

Рентабельность реализованной продукции отражает эффективность текущих затрат и исчисляется как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции

![]() , (2)

, (2)

где ![]() - прибыль от реализации продукции;

- прибыль от реализации продукции;

![]() - полная себестоимость реализованной продукции.

- полная себестоимость реализованной продукции.

Рентабельность конкретного вида продукции зависит от уровня товарности, цен на сырье, качества продукции, производительности труда, материальных и других затрат на производство. Рентабельность производственных фондов зависит не только от этих фактов, но и от эффективности использования производственного потенциала, результатов непромышленной деятельности. Следовательно, показатель рентабельности реализованной продукции детализирует общий показатель рентабельности.

Деловая активность предприятия в финансовом отношении определяется с помощью показателя общей оборачиваемости капитала, который рассчитывается по формуле

![]() , (3)

, (3)

где ![]() - выручка от реализации продукции;

- выручка от реализации продукции;

![]() - капитал предприятия: основной капитал, материальные оборотные средства, нематериальные активы, фонды обращения.

- капитал предприятия: основной капитал, материальные оборотные средства, нематериальные активы, фонды обращения.

Общая оборачиваемость капитала может увеличиваться в результате не только ускорения кругооборота имущества предприятия, но и относительного уменьшения капитала в анализируемом периоде, роста цен из-за инфляции.

При анализе рентабельности в условиях высокой инфляции необходимо учитывать, что затраты на продукцию сельского хозяйства, произведенную в прошлом году или в предшествующие периоды, отстают от роста цен, а это преувеличивает уровень рентабельности и возможности воспроизводства в сельском хозяйстве, особенно в растениеводстве, где затраты окупаются за длительный срок.

1.2 Прибыль – как экономическая категория

Прибыль – экономическая категория, комплексно отражающая хозяйственную деятельность предприятия в форме денежных накоплений. Прибыль, характеризующая конечные результаты торгово-производственного процесса, является основным показателем финансового состояния предприятия. В статистике финансов предприятий рассчитываются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, валовая и чистая прибыль, облагаемая налогом прибыль и нераспределенная прибыль(20;с.234).

Балансовая прибыль – финансовые результаты от реализации продукции, основных средств и другого имущества хозяйствующих субъектов, а также доходы за вычетом убытков от внереализационных мероприятий.

Прибыль от реализации продукции - это разность между выручкой от ее продажи (за вычетом налога на добавленную стоимость, акцизов, для экспортной выручки - экспортных тарифов и спецналога) и затратами на производство и реализацию, включаемыми в себестоимость продукции. Выручка от реализации продукции определяется: при расчетах наличными деньгами - при их поступлении в кассу, при безналичных расчетах - по мере поступления денежных средств на счета в учреждениях банков или предъявления заказчику расчетных документов на оплату(20;с.236).

Валовая прибыль - это прибыль, которая учитывает уплаченные штрафы и пени (перечисляемые в бюджет и внебюджетные фонды). Это связано с тем, что согласно Закону по налогообложению предприятий объектом налогообложения является также валовая прибыль. При распределении прибыли в первую очередь производятся платежи в бюджет и внебюджетные фонды в виде различных налогов и сборов.

Чистая прибыль - это прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других платежей в бюджет, централизованные фонды и резервы вышестоящей организации (в макроэкономических расчетах, в частности в СНС, отличие чистой прибыли от валовой прибыли трактуется иначе: прибыль до вычета потребления основного капитала называется валовой, после вычета потребления основного капитала - чистой)(3;с.34).Предприятия определяют направления, объемы и характер использования чистой прибыли. На крупных и средних предприятиях, как правило, формируются фонды развития производства, фонд накопления, фонд социального развития и фонд материального поощрения. Для того чтобы застраховаться от рисков, предприятия создают резервный фонд, размер которого, как показала практика, должен быть не менее 15% объема уставного фонда. Из образуемых на предприятии фондов выделяются средства на стимулирование заинтересованности работников в результате труда, выплаты дивидендов по акциям, приобретение акций, облигаций и других ценных бумаг сторонних предприятий, благотворительные нужды, текущие расходы по содержанию объектов социально-культурного и жилищно-коммунального хозяйства(24;с.211).

Облагаемая налогом прибыль – это прибыль, определяемая для целей налогообложения. Для её исчисления валовая прибыль уменьшается на сумму налоговых льгот, представляемых плательщикам, а также увеличивается (уменьшается) на суммы доходов (затрат), установленных законодательством.

При распределении её производятся отчисления в бюджет в виде различных налогов и сборов. Основными налогами, взимаемыми с организации в бюджет, являются: налог на имущество, налог на прибыль (доход), плата за право пользования недрами, земельный налог, специальный налог, налог на добавленную стоимость, акцизы, транспортный налог, экспортные таможенные пошлины, импортные таможенные пошлины, подоходный налог с физических лиц и прочие налоги.

Нераспределённая прибыль (в бухгалтерском учёте её называют прибылью отчётного года в сумме нетто) представляет ту часть балансовой прибыли, которая после использования последней в отчётном году на уплату налогов и другие платежи в бюджет остаётся в распоряжении организации и используется в следующем за отчётным году для стимулирования работников и финансирования затрат по созданию нового имущества, приобретения основных фондов, накопления оборотных средств, выплаты дивидендов акционерам, приобретения акций, облигаций и иных ценных бумаг других организаций, на благотворительные нужды, текущие расходы по содержанию объектов социально – культурного и жилищно–коммунального хозяйства и т.п. за счёт нераспределённой прибыли осуществляются также платежи по основному долгу банка и уплата банковских процентов сверх ставок, установленных законодательством, оплата банковских процентов по ссудам, полученным на приобретение основных средств и нематериальных активов, а также по просроченным и отсроченным ссудам(24;с.220).

Есть две меры количественного определения прибыли. Абсолютный показатель этой категории - масса прибыли, относительный показатель - норма прибыли.

Масса прибыли - это ее абсолютный объем, выраженный в деньгах. Норма прибыли - это отношение прибыли к авансированному капиталу, выраженному в процентах. Ее формула

![]() , (4)

, (4)

где ![]() - норма прибыли, %;

- норма прибыли, %;

![]() - величина прибыли;

- величина прибыли;

![]() - величина капитала.

- величина капитала.

Для предпринимателей норма прибыли - это важнейший показатель эффективности функционирования капитала. В условиях рыночной экономики складывается какая-то более или менее равная прибыль на равновеликий капитал. При более низком показателе нормы прибыли предпринимательская деятельность становится бесперспективной, возникает угроза банкротства(5;с.77).

2. Организационно - экономическая характеристика предприятия

ОАО ОПХ ПЗ «Ленинский путь» находится в Новокубанском районе Краснодарского края, этот район относится к центральной агроклиматической зоне Краснодарского края. Данная зона характеризуется умеренно-континентальным климатом с недостаточным увлажнением.

В хозяйстве развиты две отросли, растениеводство и животноводство. Выращиваются следующие хозяйственные культуры: подсолнечник, сахарная свекла, соя, пшеница, кормовые культуры. В отросли животноводства развита молочная продукция и разведение крупного рогатого скота.

Рассмотрим ресурсы предприятия ОАО ОПХ ПЗ «Ленинский путь» в период с 2006 по 2008 год, показанные в таблице 1.

В ОАО ОПХ ПЗ «Ленинский путь» в 2008 году по сравнению с 2006 годом увеличились следующие ресурсы: основные производственные фонды основной деятельности - в 5,4 раза; среднегодовая стоимость основных производственных фондов - в 5,2 раза; производственные затраты - на 19,5%; производственные затраты на растениеводство - на 27,3%; поголовье свиней - на 13,6%; поголовье крупного рогатого скота - на 2,1%; площадь сельскохозяйственных угодий - на 0,4%; площадь пашни - на 0,1%. Энергетические мощности в период с 2006 по 2008 годы остались без изменений. Так же наблюдалось уменьшение следующих ресурсов: затраты труда на растениеводство - на 33,8%; среднегодовая численность работников занятых в основном производстве - на 16,8%; затраты труда - на 15,6%; среднегодовая численность работников - на 15,5% .

Таблица 1 - Ресурсы предприятия ОАО ОПХ ПЗ «Ленинский путь»

| Показатели | 2006г. | 2007г. | 2008г. | 2008г. в % к 2006г. |

Среднегодовая численность работников, чел. в том числе занятых в основном производстве, чел. | 1171 | 1064 | 989 | 84,5 |

| 1061 | 956 | 883 | 83,2 | |

Площадь с.- х. угодий, га в том числе площадь пашни, га | 11185 | 11191 | 11233 | 100,4 |

| 11099 | 11105 | 11105 | 100,1 | |

Среднегодовая стоимость основных фондов, тыс. руб. в том числе основных производственных фондов основной деятельности, тыс. руб. | 185011 | 207852 | 965349 | в 5,2 р. |

| 175900 | 195878 | 943862 | в 5,4 р. | |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 175538 | 171385 | 202507 | 115,4 |

Производственные затраты, тыс. руб. в том числе растениеводство | 530102 | 559014 | 633406 | 119,5 |

| 171219 | 201827 | 217959 | 127,3 | |

| Всего энергетических мощностей, л. с. | 60861 | 60861 | 60861 | 100,0 |

Затраты труда, тыс. чел.- час в том числе растениеводство | 2201 | 1884 | 1857 | 84,4 |

| 198 | 145 | 131 | 66,2 | |

Поголовье животных, гол.: крупного рогатого скота (КРС), свиней | 4690 | 4918 | 4790 | 102,1 |

| 4861 | 4967 | 5520 | 113,6 |

Рассмотрим результаты производственной деятельности данного предприятия в период с 2006 по 2008 год, показанные в таблице 2.

В ОАО ОПХ ПЗ «Ленинский путь» в 2008 году по сравнению с 2006 годом увеличилось производство: зерна - на 27,7%; прироста КРС - на 0,9%. Наблюдается снижение производства следующих видов продукции: прироста свиней - на 10,4%; подсолнечника - на 8,9%; сахарной свеклы - на 2,0%; молока - на 0,5%.

Таблица 2 - Результаты производственной деятельности ОАО ОПХ ПЗ «Ленинский путь»

| Показатели | 2006г. | 2007г. | 2008г. | 2008г. в % к 2006г. |

| Произведено, ц: | ||||

| зерно | 243334 | 296369 | 310842 | 127,7 |

| подсолнечник | 26805 | 31781 | 21751 | 81,1 |

| сахарная свекла | 625168 | 393920 | 612801 | 98,0 |

| молоко | 121108 | 122313 | 120477 | 99,5 |

| прирост КРС | 8313 | 8146 | 8384 | 100,9 |

| прирост свиней, гол | 10449 | 9049 | 9366 | 89,6 |

Рассмотрим результаты финансовой деятельности данного предприятия, показанные в таблице 3.

Таблица 3 - Результаты хозяйственной деятельности ОАО ОПХ ПЗ «Ленинский путь»

| Показатели | 2006г. | 2007г. | 2008г. | 2008г. в % к 2006г. |

| Валовая продукция по себестоимости, тыс. руб. | 322694 | 378795 | 528801 | 163,9 |

| Выручка от реализации продукции, тыс. руб. | 339945 | 374848 | 417316 | 122,8 |

| Прибыль от реализации продукции, тыс. руб. | 49881 | 46681 | 80514 | 161,4 |

| Чистая (нераспределенная) прибыль отчетного года, тыс. руб. | 29112 | 34138 | 55052 | 189,1 |

В ОАО ОПХ ПЗ «Ленинский путь» в 2008 году по сравнению с 2006 годом наблюдается увеличение всех показателей финансовой деятельности: чистой прибыли отчетного года - на 89,1%; валовой продукции по себестоимости - на 63,9%; прибыли от реализации продукции - на 61,4%; выручки от реализации продукции - на 22,8%.

Рассмотрим эффективность использования ресурсов в ОАО ОПХ ПЗ «Ленинский путь», показанные в таблице 4.

Таблица 4 - Эффективность использования ресурсов в ОАО ОПХ ПЗ «Ленинский путь»

| Показатели | 2006г. | 2007г. | 2008г. | 2008г. в % к 2006г. |

Приходится валовой продукции в расчете на: а) 1 га с.-х. угодий б) 1 работника, занятого в основном производстве | ||||

| 29 | 34 | 47 | 162,1 | |

| 304 | 396 | 599 | 197,0 | |

Приходится прибыли от реализации в расчете на: а) 1 га с.-х. угодий б) 1 работника, занятого в основном производстве | ||||

| 5 | 4 | 7 | 140,0 | |

| 47 | 49 | 91 | 193,6 | |

| Норма прибыли, % | 8,1 | 9,0 | 4,7 | -1,7п. |

| Рентабельность продукции растениеводства, % | 17,2 | 14,2 | 23,9 | 6,7п. |

В ОАО ОПХ ПЗ «Ленинский путь» в 2008 году по сравнению с 2006 годом увеличились следующие показатели: валовая продукция в расчете на 1 работника, занятого в основном производстве - на 97,0%; прибыль от реализации в расчете на 1 работника, занятого в основном производстве - на 93,6%; валовая продукция в расчете на 1 га с.- х. угодий - на 62,1 %; прибыль от реализации в расчете на 1 га с.- х. угодий; рентабельность продукции растениеводства - на 6,7п. Так же наблюдается уменьшение нормы прибыли - на 1,7п.

Рассмотрим динамику и структуру товарной продукции в данном хозяйстве, показанные в таблице 5.

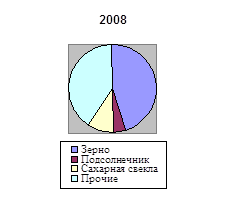

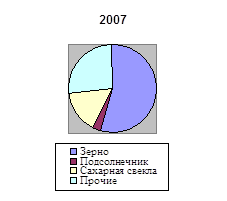

Структуру товарной продукции изобразим графически (рисунок 1).

Таблица 5 - Динамика и структура товарной продукции в ОАО ОПХ ПЗ «Ленинский путь»

| Реализованная продукция предприятия | 2006г. | 2007г. | 2008г. | 2008г. в % к 2006г. | |||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | ||

| Зерно | 89066 | 49,3 | 104823 | 53,9 | 93486 | 44,7 | 95,3 |

| Подсолнечник | 15253 | 8,3 | 5929 | 3,1 | 9480 | 4,5 | 160,9 |

| Сахарная свекла | 38428 | 21,3 | 30433 | 15,7 | 20476 | 9,8 | 187,7 |

| Прочие | 38064 | 21,1 | 53202 | 27,3 | 85716 | 41,0 | 44,4 |

| Итого по растениеводству | 180811 | 100,0 | 194387 | 100,0 | 209158 | 100,0 | 86,4 |

В ОАО ОПХ ПЗ «Ленинский путь» в 2008 году по сравнению с 2006 годом увеличилась реализация следующих видов сельскохозяйственных культур: сахарной свеклы - на 87,7 %; подсолнечника - на 60,9 %. Так же наблюдалось снижение реализации следующей продукции: прочей продукции растениеводства - на 55,6 %; зерна - на 4,7%. Общий показатель реализации продукции растениеводства снизился на 13,6 %.

Наибольшую долю в структуре реализованной продукции растениеводства занимает зерно. В 2008 году оно составило 44,7 % от общего количества, что на 4,6 % меньше чем в 2006 году.

Доля сахарной свеклы в структуре реализованной продукции в 2008 году составила 9,8 %, что на 11,5 % меньше чем в 2006 году.

Доля подсолнечника в структуре реализованной продукции растениеводства в 2008 году составила 4,5 %, что на 3,8 % меньше чем в 2006 году.

Рисунок 1 - Структура реализованной продукции растениеводства предприятия ОАО ОПХ ПЗ «Ленинский путь»

Рисунок 1 - Структура реализованной продукции растениеводства предприятия ОАО ОПХ ПЗ «Ленинский путь»

3. Анализ финансовых результатов от реализации продукции растениеводства в ОАО ОПХ ПЗ «Ленинский путь»

3.1 Структура прибыли по отдельным видам продукции

Рассмотрим динамику денежной выручки от реализации продукции растениеводства в расчете на 1 га сельскохозяйственных угодий, показанные в таблице 6.

За период с 2004 по 2008 год выручка от реализации продукции растениеводства в расчете на 1 га сельскохозяйственных угодий составила в среднем 15,0 тыс. руб. в год. Анализ базисных показателей позволил выявить, что снижения выручки не наблюдалось. Наибольшее увеличение выручки от реализации продукции растениеводства на 1 га с.-х. угодий наблюдалось в 2008 году по сравнению с 2004 годом и составило 8,4 тыс. руб. или 82,3 %. Анализ цепных показателей позволил выявить, что снижения рассматриваемого показателя не наблюдалось. Наибольшее увеличение наблюдалось в 2006 году по сравнению с 2005 годом и составило 3,6 тыс. руб. или 28,5 %.

В ОАО ОПХ ПЗ «Ленинский путь» в период с 2004 по 2008 год наблюдается тенденция к увеличению выручки от реализации продукции растениеводства в расчете на 1 га с.-х. угодий в среднем на 2,1 тыс. руб. или 16,2 % в год. Значение 1 % прироста составило в среднем 0,1 тыс. руб.

Таблица 6 - Анализ динамики денежной выручки от реализации продукции растениеводства в расчете на 1 га сельскохозяйственных угодий

| Показатели | Обозначение | 2004 | 2005 | 2006 | 2007 | 2008 | Среднее значение |

| Приходится денежной выручки на 1 га с.-х. угодий, тыс.руб. | Y | 10,2 | 12,6 | 16,2 | 17,4 | 18,6 | 15,0 |

| Абсолютный прирост, тыс.руб. | А | 2,4 | 6,0 | 7,2 | 8,4 | 2,1 | |

А | 2,4 | 3,6 | 1,2 | 1,2 | |||

| Коэффициент роста | К | 1,235 | 1,588 | 1,706 | 1,823 | 1,162 | |

К | 1,235 | 1,285 | 1,074 | 1,069 | |||

| Темп роста, % | Тр | 123,5 | 158,8 | 170,6 | 182,3 | 116,2 | |

Тр | 123,5 | 128,5 | 107,4 | 106,9 | |||

| Темп прироста, % | Тпр | 23,5 | 58,8 | 70,6 | 82,3 | 16,2 | |

Тпр | 23,5 | 28,5 | 7,4 | 6,9 | |||

| Значение 1 % прироста, тыс.руб. | Зн 1 % пр | 0,102 | 0,126 | 0,162 | 0,174 | 0,130 |

3.2 Динамика прибыли от реализации продукции

Аналитическое выравнивание - наиболее эффективный метод. Он состоит в подборе для данного ряда динамики, в динамике выражая основные черты фактической динамики. При этом применяется метод наименьших квадратов, при котором сумма квадратов отклонений теоретического и фактического уравнений минимальна(21;с.67).

![]() (

(![]() -

- ![]() )

)![]() →

→ ![]() (5)

(5)

Для упрощения параметров тренда ряда динамики ![]() придают такие числовые значения, чтобы их сумма была равна 0.

придают такие числовые значения, чтобы их сумма была равна 0.

![]() /

/![]()

![]() (6)

(6)

![]() /

/![]() , (7)

, (7)

где ![]() - порядковый номер ввода;

- порядковый номер ввода;

![]() - свободный член уравнения;

- свободный член уравнения;

![]() - параметр тренда, который показывает на сколько в среднем изменился

- параметр тренда, который показывает на сколько в среднем изменился ![]() при увеличении

при увеличении ![]() на 1.

на 1.

Для линейной формы связи уравнение тренда имеет вид:

![]() , (8)

, (8)

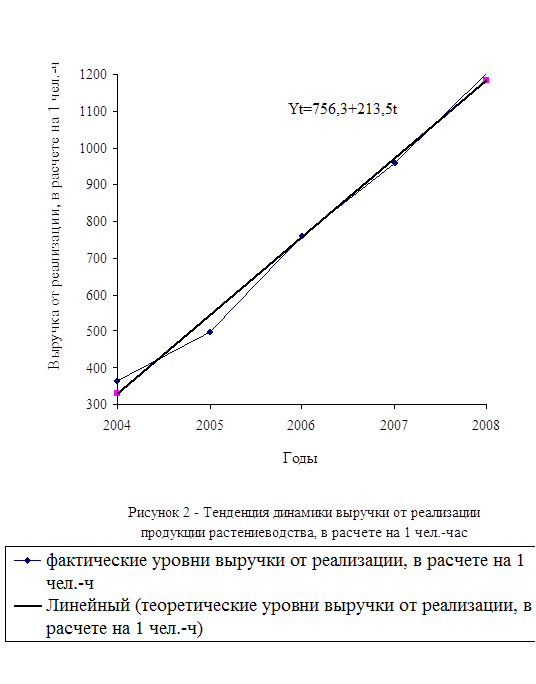

Выявим тенденцию динамики выручки от реализации продукции растениеводства, приходящейся на 1 чел.-ч в хозяйстве методом аналитического выравнивания с помощью данных таблицы 7.

Таблица 7 - Вспомогательная таблица для метода аналитического выравнивания

| Годы | Выручка от реализации в расчете на 1 чел.-ч | Порядковый номер | Произведение признаков | Квадрат порядкового номера года | Теоретический уровень изучаемого показателя |

|

|

|

|

| |

| 2004 | 364,7 | -2 | -729,4 | 4 | 329,3 |

| 2005 | 497,3 | -1 | -497,3 | 1 | 542,7 |

| 2006 | 759,7 | 0 | 0 | 0 | 756,3 |

| 2007 | 957,6 | 1 | 957,6 | 1 | 969,8 |

| 2008 | 1202,1 | 2 | 2404,2 | 4 | 1183,3 |

| Итого | 3781,4 | 0 | 2135,1 | 10 | 3781,4 |

![]() 3781,4/5=756,3,

3781,4/5=756,3, ![]() 2135,1/10=213,5,

2135,1/10=213,5, ![]() 756,3+213,5

756,3+213,5![]()

Динамику и тенденцию выручки от реализации продукции растениеводства, приходящейся на 1 чел.-ч изобразим графически

В период с 2004 по 2008 год выручка от реализации продукции растениеводства, приходящейся на 1 чел.-ч в хозяйстве в среднем составила 756,3 тыс. руб. Наблюдается тенденция к повышению выручки в среднем на 213,5 тыс. руб.

3.3 Индексный анализ себестоимости и выручки от реализации продукции

Проведем анализ издержек производства в ОАО ОПХ ПЗ «Ленинский путь», пользуясь данными таблицы 8.

Таблица 8 - Вспомогательная таблица для индексного анализа издержек производства в ОАО ОПХ ПЗ «Ленинский путь»

| Вид продукции | Произведено, ц | Себестоимость 1 ц, руб | Издержки производства, тыс. руб | Индивидуальный индекс себестоимости | ||||

| 2006 | 2008 | 2006 | 2008 | 2006 | 2008 | Условное значение | ||

|

|

|

|

|

|

|

| |

| Зерно | 243334 | 310842 | 262 | 305 | 63754 | 94807 | 81441 | 1,16 |

| Подсолнечник | 26805 | 21751 | 419 | 574 | 11231 | 12485 | 9114 | 1,37 |

| Сахарная свекла | 625168 | 612801 | 87 | 73 | 54390 | 44734 | 53314 | 0,84 |

| Итого | 895307 | 945394 | 768 | 952 | 129375 | 152026 | 143869 | 3,37 |

, (9)

, (9)

![]()

![]() 1,178 или 117,8 %;

1,178 или 117,8 %;

, (10)

, (10)

![]() 1,114 или 111,4 %;

1,114 или 111,4 %;

, (11)

, (11)

![]() 1,058 или 105,8 %.

1,058 или 105,8 %.

Проверка:

![]() (12)

(12)

![]() 1,178 или 117,8 %;

1,178 или 117,8 %;

![]() (13)

(13)

![]() 23072 тыс. руб.;

23072 тыс. руб.;

![]() (14)

(14)

![]() 14689 тыс. руб.;

14689 тыс. руб.;

![]() (15)

(15)

![]() 8383 тыс. руб.

8383 тыс. руб.

Проверка:

![]() (16)

(16)

![]() 14689 + 8383 = 23072 тыс. руб.

14689 + 8383 = 23072 тыс. руб.

В ОАО ОПХ ПЗ «Ленинский путь» в 2008 году по сравнению с 2006 годом, себестоимость 1 ц подсолнечника увеличилась на 37 %; себестоимость 1 ц зерна - на 16 %; а себестоимость 1 ц сахарной свеклы уменьшилась на 16 %.

В данном хозяйстве в 2008 году по сравнению с 2006 годом, издержки производства продукции растениеводства увеличились на 17,8 % или на 23072 тыс. руб.

Увеличение количества производимой продукции на 11,4 % , привело к увеличению издержек производства на 14689 тыс. руб.

Увеличение себестоимости на 5,8 %, привело к увеличению издержек производства на 8383 тыс. руб.

Проведем анализ выручки от реализации продукции растениеводства в ОАО ОПХ ПЗ «Ленинский путь», пользуясь данными таблицы 9.

Таблица 9 - Вспомогательная таблица для индексного анализа выручки от реализации продукции в ОАО ОПХ ПЗ «Ленинский путь»

| Вид продукции | Количество реализованной продукции, ц | Цена реализации 1 ц, руб | Выручка от реализации, тыс. руб | Индивидуальный индекс физического объема | Индивидуальный индекс цен | ||||

| 2006 | 2008 | 2006 | 2008 | 2006 | 2008 | условная | |||

|

|

|

|

|

|

Подобные работы:

Актуально:

| |||