Экономическая устойчивость предприятия и пути ее стабилизацииОценка финансовой устойчивости предприятия

Переход нашей страны на новую систему хозяйствования, конечно же, затронул предприятия разного направления и структур. Ранее, в советское время, руководители даже не задумывались о конкуренции, о повышении эффективности, об увеличении прибыли, так как предприятия не являлись собственностью начальника или директора.

Российская экономика на протяжении последних лет переживала тяжелый структурный кризис, который проявлялся по следующим основным направлениям: спад производства и продаж, развал финансово-денежной сферы, значительные суммы взимаемых налогов, изъятие оборотных средств, резкое падение жизненного уровня населения и, соответственно, снижение его покупательной способности; инфляционное повышение цен и падение курса рубля; нарушение соотношения массы денег и товаров; неоправданное снижение уровня влияния государства на экономику; общая нестабильность всех условий хозяйствования. Всё это негативно отразилось на работе отечественных предприятий.

В условиях рыночной экономики важным условием самоокупаемости и самофинансирования предприятия является ориентация производства на потребителей, конкурентоспособность продукции, гибкое приспособление к изменяющимся условиям рынка. Каждому предприятию, перед тем как планировать объём производства, формировать производственные мощности, необходимо знать какую продукцию, в каком объёме, где, когда и по каким ценам оно будет продавать. Для этого надо изучить спрос на продукцию, рынки её сбыта, их ёмкость, реальных и потенциальных конкурентов, потенциальных покупателей, возможность организовать производство по конкурентной цене и т.д. От этого зависят конечные финансовые результаты, финансовая устойчивость предприятия.

Промышленное предприятие работает экономически устойчиво в том случае, когда оно осуществляет производственную деятельность, способно развиваться на основе роста прибыли путем инвестирования необходимых средств для осуществления процесса расширенного воспроизводства. Экономическая устойчивость имеет свой предмет, а именно, хозяйственные процессы предприятий, объединений, ассоциаций, социально- экономическую эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием субъективных факторов, получающие отражение через систему экономической информации.

Анализ экономической устойчивости включает в себя инвестиционный анализ, финансовый анализ и анализ текущей производственной деятельности, что соответствует трем сферам, в которых функционирует предприятие .Отсюда вытекает соответствующий подход к анализуэкономической устойчивости, требующий рассматривать предприятие как единый экономический организм, созданный усилиями коллектива с привлечением существующей величины актива.

Актуальность выбранной темы, посвящена оценке финансовой устойчивости предприятия и разработке путей их стабилизации на примере ОАО «ТЯЖМАШ», заключается в том, чтобы тщательно изучить анализ финансового состояния предприятия с точки зрения его устойчивости, как инструмент для проведения мероприятий по улучшению финансового состояния и стабилизации положения.

Объектом исследования являетсяпредприятие тяжелого машиностроения ОАО «ТЯЖМАШ».

Предмет исследования – оценка и пути улучшения финансовой устойчивости ОАО «ТЯЖМАШ» в 2001-2005 годах. Выявить основные проблемы финансовой устойчивости предприятия и рассмотреть пути их устранения и усовершенствования.

Исходя из поставленных целейданной работы, основными задачами для оценки финансовой устойчивости предприятия являются:

- характеристика предприятия;

- предварительный обзор баланса;

- анализ финансовой устойчивости предприятия;

- оценка финансовых результатов предприятия;

- пути улучшения финансовой устойчивости предприятия.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОПРЕДЕЛЕНИЯ И АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

1.1 Концепция взаимосвязей формирования финансовой

устойчивости предприятия

Финансовая устойчивость предприятия – это способность предприятия функционировать и развиваться, сохранять свои активы и пассивы в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии и наоборот.

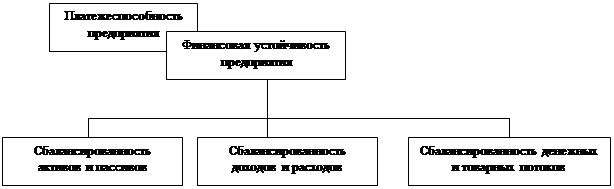

Если платежеспособность, является внешним проявлением финансового состояния предприятия, то финансовая устойчивость – внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования (рис. 1).

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

балансированность финансовых потоков

Рис. 1

Устойчивость и стабильность финансового состояния предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый план успешно выполняются, то это положительно влияет на финансовое положение предприятия. Если же в результате спада производства и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие – ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние является не игрой случая, а итогом умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия (11, стр. 68).

Устойчивое финансовое состояние предприятия, в сою очередь, положительно влияет на объемы основной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемногокапитала и наиболее эффективного его использования.

Главная цель финансовой деятельности предприятия – наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого необходимо постоянно поддерживать платежеспособность и рентабельность предприятия, а также оптимальную структуру актива и пассива баланса.

Анализ финансовой устойчивости основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Финансовая устойчивость имеет свой предмет, а именно, хозяйственные процессы предприятий, объединений, ассоциаций, социально - экономическую эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием субъективных и объективных факторов, получающие отражение через систему экономической информации.

К задачам финансовой устойчивости следует отнести:

- разработку системы показателей и технико-экономических нормативов применительно к производственно - технологической структуре предприятия;

- определение соотношений экономической эффективности производства на всех уровнях и подразделениях, как со стороны затрат живого и овеществленного труда, так и получения конечного результата;

- организацию технологического управленческого процесса по всей цепочке производственно- финансовой деятельности;

- активизацию экономических методов воздействия повышения эффективности производства;

- систематический анализ безубыточности и конкурентоспособности продукции.

В современных условиях правильное определение реального финансового состояния предприятия имеет огромное значение не только для самих субъектов хозяйствования, но и для многочисленных акционеров и особенно - будущих потенциальных инвесторов. Процесс инвестирования потребует определенных гарантий и уверенности в финансовой устойчивости предприятия. Вот почему в настоящее время так важно уметь анализировать устойчивость предприятия с учетом реальных прогнозов в условиях инфляции.

Анализ финансовой устойчивости имеет свои специфические особенности по сравнению с финансовым анализом, требует привлечения дополнительного материала и оценки выполнения планового задания. При анализе финансовой устойчивости привлекает более широкий круг показателей, рассматривается их взаимосвязь с учетом конкретных условий производства, а так же анализируются факторы, которые оказывают влияние на изменение финансовой устойчивости (11, стр. 96).

В ходе анализа финансовой устойчивости хозяйственные процессы изучаются в их взаимосвязи, взаимозависимости и взаимообусловленности. В процессе анализа не только вскрываются и характеризуются основные факторы, влияющие на хозяйственную деятельность, но и измеряется степень (сила) их действия. Характерными особенностями метода анализа финансовой устойчивости предприятия являются : использованиесистемы показателей, всестороннехарактеризующих хозяйственную деятельность, изучение причин изменения этих показателей, выявление и измерениевзаимосвязи между ними в целях повышения финансовой устойчивости работы предприятия в современных условиях хозяйствования.

Анализ финансовой устойчивости требует комплексного методак отдельным показателям. Финансовую устойчивость можно выразить и одним показателем, но он не будет характеризовать всю полноту взаимозависимости, которая характерна для нее.

Комплексная оценка представляет собой характеристику, полученную в результате комплексного исследования, то есть одновременного и согласованного изучения совокупности показателей, отражающих многие аспекты хозяйственных процессов и содержащих обобщающие выводы о результатах деятельности производственного объекта на основе выявления качественных и количественных отличий от базы сравнения.

Комплексная оценка служит инструментом учета, анализ и планирования; индикатором научно-технического состояния хозяйственного субъекта и изучаемой совокупности; критерием сравнительного оценивания коммерческой деятельности предприятий; показателем эффективности принятых ранее решений и полноты их реализации; основой выбора возможныхвариантов развития производства и показателей ожидаемых результатов в будущем: стимулятором производства.

1.2 Информационная база определения финансовой

устойчивости предприятия

Для проведения анализа и раскрытия сути явлений необходима информация, которая позволила бы аналитику отследить состояние и результаты деятельности предприятия, помогла понять движение фондовых потоков.

Процесс анализа включает в себя обработку разнообразных формальных и неформальных данных предприятий, которые используются при анализе.

В определении анализа, как экономической науки, подчеркивалось, что анализ финансовой устойчивости основывается на системе показателей, на комплексном использовании данных целого ряда источников экономической информации. Источникианализа подразделяются на учетные и внеучетные (20, стр. 223).

К учетным источникам относятся:

- бухгалтерский учет и отчетность;

- статистический учет и отчетность;

- оперативный учет и учетность;

- выборочные учетные данные.

Информация, которая используется внутри предприятия, наиболее полно отвечает требованиям анализа и всесторонне освещает анализируемый объект. Каждое предприятие, согласно действующему законодательству, имеет право на сохранение предпринимательских секретов, которые не могут быть опубликованы в открытой печати.

Наиболее простой и доступной формой финансовой информации является бухгалтерская отчетность, составляемая по правилам публичной бухгалтерской отчетности.

Отчетность обычно включает в себя баланс на определенную дату, отчет о прибылях и убытках за период, отчет о движении фондов за тот же период и отчет о движении денежных средств.

К отчету прилагается объяснительная записка, где расшифровываются отдельные статьи баланса и объясняются причины образования некоторых сумм.

Бухгалтерская отчетность составляется по общепринятым принципам учета, отражает воздействие прошлых и настоящих управленческих решений с определенными консервативными принципами:

- сделки записываются по ценам, преобладающим на момент их совершения;

- доходы и расходы учитываются в момент совершения, а не когда деньги меняют своих владельцев;

- периодическое сопоставление доходов и затрат производиться через приход, расход, остатки;

- создание резервов под непредвиденныеобстоятельства приводят к уменьшению прибыли.

Эти правила в достаточной степени искажают результаты учета, особенно в тех случаях, когда результаты ее используются для анализа финансового состояния и определения стоимости имущества.

Бухгалтерский баланс составляется на определенную дату. Отражает размер активов, используемых предприятием и компенсирующие их обязательства по отношению к кредиторам и владельцам.

В состав активов входят:

- оборотный капитал;

- основной капитал;

- прочие активы.

Основными источниками являются:

- краткосрочные обязательства;

- долгосрочные обязательства;

- собственный капитал.

Поскольку баланс статичен, а, кроме того, он обладает кумулятотивным эффектом, так как отражает последствия всех решений и сделок, которые имели место на предприятии.

При принятии решений по инвестициям, текущей производственнойдеятельности и финансированию, баланс можно рассматривать как накопительный итог деятельности прошлых решений по инвестициям и финансированию. Чистый эффект от деятельности в виде прибыли или убытков за период отражается на изменениях собственного капитала (20, стр. 251).

Статистический учет и отчетность, отражающие совокупность массовых явлений и процессов, характеризующие их с количественной стороны (увязывая с качественной стороной), выявляющие определенные экономические закономерности служат важным источником анализа.

Оперативный учет и отчетность обеспечивают более быстрое по сравнению со статистикойи бухгалтерией получение соответствующей информации.

К внеучетным источникам относятся следующие:

- материалы проверок налоговой службы;

- материалы печати;

- материалы финансовых и кредитных организаций.

1.3 Методические подходы к оценки финансовой устойчивости предприятия

Устойчивоефинансовоесостояние формируется в процессе всей производственно- хозяйственной деятельности предприятия. Определение его на ту или иную дату отвечает на вопрос, насколько предприятие управляло финансовыми ресурсами в течение отчетного периода. В настоящее времяважно не только оценить ситуацию на предприятии, для этого используются различные оценочные показатели, но и разработать мероприятия по улучшению финансового состояния

Для оценки финансовой устойчивости в России в последнее время разработано и используется множество методик отличие между ними заключается в подходах, способах, критериях и условиях проведения анализа.

Одним из основных методов оценки финансовой устойчивости предприятия является расчет с помощью абсолютных и относительных показателей. Проведя общую оценку финансового состояния предприятия можно перейти к исследованию финансовой устойчивости. От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение хозяйствующего субъекта. Финансовое положение может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно выполнять свои внутренние и внешние обязательства, финансировать деятельность предприятия на расширенной основе и поддерживать свою платежеспособность в любых обстоятельствах свидетельствует о его устойчивом финансовом положении (32, стр. 297).

Текущая платежеспособность – это внешнее проявление финансового состояния предприятия, то финансовая устойчивость – внутренняя его сторона, обеспечивающая стабильную платежеспособность в перспективе, в основе которой лежит сбалансированность актива и пассива, доходов и расходов, положительных и отрицательных денежных потоков.

В рамках внутреннего анализа осуществляется углубленное исследование финансовой устойчивости предприятия на основе построения баланса неплатежеспособности, включающего следующие взаимосвязанные группы показателей:

Виды платежей

- просроченная задолженность по ссудам банка;

- просроченная задолженность по расчетным документам поставщиков;

- недоимки в бюджеты;

- прочие неплатежи, в том числе по оплате труда.

Причины неплатежей

- недостаток собственных оборотных средств;

- сверхплановые запасы товарно-материальных ценностей;

- товары отгруженные, не оплаченные в срок покупателями;

- претензии по качеству товаров;

- иммобилизация оборотных средств в капитальное строительство, в задолженность работников по полученным ими ссудам, а также в расходы, не перекрытые средствами специальных фондов и целевого финансирования.

Источники, ослабляющие финансовую напряженность

- временно свободные собственные средства;

- привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской);

- кредиты банка на временное пополнение оборотных средств и прочие заемные средства.

Метод оценки финансовой устойчивости предприятия с помощью использования абсолютных показателей основывается на расчете показателей, которые с точки зрения данного метода наиболее полно характеризуют финансовую устойчивость предприятия. К абсолютным показателям при оценке финансовой устойчивости предприятия относятся общая величина запасов и затрат. Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

- наличие собственных оборотных средств;

- наличие собственных и долгосрочных заёмных источников формирования запасов и затрат или функционирующий капитал;

- общая величина основных источников формирования запасов и затрат.

После расчетов данных показателей, они необходимы для расчета показателей обеспеченности запасов и затрат источниками формирования.

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования, после расчета которых определяется трёхкомпонентный показатель типафинансовой ситуации:

- излишек (+) или недостаток (-) собственных оборотных средств;

- излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников;

- излишек (+) или недостаток (-) общей величины основных источников.

При расчеты финансовой устойчивости рассчитываются четыре типа финансовой устойчивости, при использовании метода абсолютных показателей:

- абсолютная устойчивость финансового состояния;

- нормальная устойчивость финансового состояния;

- неустойчивое финансовое состояние;

- кризисное финансовое состояние.

Данный метод анализа финансовой устойчивости достаточно удобен, однако, он не объективен и позволяет выявить лишь только внешне стороны факторов, влияющих на финансовую устойчивость (32, стр. 298)

Устойчивость финансового состояния в рыночных условиях наряду с абсолютными величинами характеризуется системой относительных показателей. Анализ относительных показателей заключается в сравнении их значений с базисными величинами, изучении их динамики за отчетный период. Кроме того, для оценки финансового состояния необходимо использовать экспертные оценки величин, характеризующих оптимальные или критические, с точки зрения устойчивости финансового состояния, значения показателей. Оценить изменения этих коэффициентов за истекший период, сделать вывод о том, как изменились отдельные характеристики финансового состояния за отчетный год.

Анализ с помощью относительных показателей, дает нам базу и для исследований, аналитических выводов. Анализ финансовой устойчивости предприятия с помощью относительных показателей, можно отнести к аналитическим методам, наряду с аналитикой бюджета, расходов, баланса.

При данном методе используется более широкий набор показателей:

- коэффициент концентрации собственного капитала;

- коэффициент финансовой зависимости;

- коэффициент маневренности собственного капитала;

- коэффициент концентрации заемного капитала;

- коэффициент структуры долгосрочных вложений;

- коэффициент долгосрочного привлечения заемных средств;

- коэффициент структуры заемного капитала;

- коэффициент соотношения заемных и собственных средств;

- коэффициент реальной стоимости имущества;

- коэффициент краткосрочной задолженности;

Только рассмотрев и проанализировав относительные и абсолютные показатели финансовой устойчивости можно сделать вывод о финансовом состоянии предприятия и рассмотреть пути ее стабилизации.

2. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИОАО «ТЯЖМАШ»

2.1Характеристика ОАО «ТЯЖМАШ»

Завод «Тяжмаш» был основан в 1941 году и является в настоящее время одним из ведущих предприятий тяжелого, энергетического и транспортного машиностроения.

Энергетика, черная и цветная металлургия, стройиндустрия, химия и нефтепереработка, космос, золото и алмазодобыча, вот неполный перечень отраслей, где успешно работают изделия, созданные на ОАО «Тяжмаш».

Большинство ТЭС страны, работающие на твердом топливе, ГЭС и АЭС, крупнейшие горно-обогатительные комбинаты, перерабатывающие железные, медные, вольфрамомолибденовые, золото- и алмазосодержащие руды, крупнейшие доменные печи, открытые карьеры и шахты, цементные и химические заводы, пусковые установки космодромов и ракетных войск и многие другие объекты укомплектованы продукцией ОАО «Тяжмаш».

Завод заслужил признание и наладил деловые связи практически на всех континентах.

Безупречная репутация, которой пользуется завод, объясняется, прежде всего, высоким качеством продукции, надежностью, долгим сроком эксплуатации и высокой ремонтопригодностью. Постоянно поддерживать высокий уровень технических и технологических разработок в соответствии с мировыми стандартами заводу удается благодаря активному сотрудничеству с научно-исследовательскими институтами страны, а также со специалистами зарубежных фирм. Имея научную базу, завод готов к деловому сотрудничеству и освоению новых видов продукции.

Политика в области качества ОАО «Тяжмаш» направлена на достижение конкурентоспособного уровня производимого оборудования и обеспечения устойчивого финансового положения предприятия путем реализации системы менеджмента качества в соответствии с требованиями МС ИСО 9001-2000 (ГОСТ Р ИСО 9001-2000).

За время своего существования Сызранское предприятие тяжелого машиностроения превратилось в одно из ведущих в Российской Федерации.

На предприятии, за многие десятилетия сложилась целая система управления качеством, но переход на рыночные отношения обусловил необходимость проведения комплексной системы управления качеством в соответствие с требованиями международных стандартов ИСО 9000, что является одним из основных критериев оценки предприятия участвующего в тендере на закупку продукции. Именно этот показатель решает судьбу многих контрактов.

Перспективные интересы ОАО «Тяжмаш» связаны с развитием и модернизацией производства, освоением новых технологий, повышением качества выпускаемой продукции. Это ключевыепозиции предприятия, которые позволят утвердиться на внешнем и внутреннем рынках.

Все производственные циклы заключены в работе как основных цехов (№1, №3, №5, №7, №8, №9, №16, №17, №22, №26, №30), так и вспомогательных цехов (№10, №11, №12, №13, №14, №15, №18).

В составе ОАО «Тяжмаш» имеется ряд технологических производств:

- механосборочное производство;

- заготовительно-сварочное производство;

- металлургическое производство;

- инструментальное производство.

Для более полной оценки финансовой деятельности предприятия необходимо рассмотреть и рассчитать коэффициенты, которые помогут обосновать или опровергнуть его финансовую устойчивость, рентабельность, деловую активность и платежеспособность.

Основными элементами структуры выступают связи - отношения, имеющие многогранное и многоаспектное содержание (24, стр. 216).

Выделяют функциональные связи (вертикальные и горизонтальные); линейные (отношения руководства и подчинения); формальные (регламентированные) и неформальные (доверительные).

Организационную структуру, используемую на ОАО «Тяжмаш» можно отнести к линейно - функциональной структуре управления (Приложение А).

Данная структура применяется на предприятиях крупного и среднего бизнеса. Типичными уровнями управления выступают:

- высший - институциональный уровень (генеральный директор, директор, президент). Деятельность руководителя данного звена обусловлена целями и стратегиями развития системы в целом. На этом уровне реализуется большая часть внешних связей. Здесь велика роль личности и ее профессиональных качеств;

- средний - управленческий уровень, объединяющий руководителей среднего звена и их аппарат (исполнительный директор, главный инженер, директор по финансам, технический директор);

- низший - производственно-технический уровень, объединяющий руководителей низового звена.

Структуры данного вида используются в организациях, выпускающих продукцию ограниченной номенклатуры при относительно стабильных внешних условиях.

Продукция, производимая предприятием используется как в России, так и на Украине, Казахстане, Болгарии, Китае, Монголии, Кореи, Франции, Польши, индии Марокко.

ОАО «ТЯЖМАШ» ведет постоянную работу в направлении расширения связей, как с поставщиками, так и с покупателями.

На сегодняшний день наименование, выпускаемой и реализуемой продукции ОАО «ТЯЖМАШ» включает в себя:

- оборудование для горнодобывающей, металлургической и строительной промышленности: мельницы мокрого самоизмельчения: мельницы мокрого полусамоизмельчения; мельница типа МШ 25, 5x14. 5; мельница МС 3. 3x12, 5;

- оборудование для теплоэлектростанций (ТЭС), работающих на твердом топливе;

- оборудование для гидроэлектростанций (ГЭС);

-оборудование для атомных электростанций (АЭС);

-оборудование прочее;

-товары народного потребления.

ОАО «Тяжмаш» занимается расширением производства и изыскание внутренних резервов. На сегодняшний день, данное предприятие является инвестиционно привлекательным, и стремиться завоевывать все новые и новые рубежи в своей отрасли.

2.2Оценка внеоборотных и оборотных средств

ОАО «ТЯЖМАШ»

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Она зависит как от стабильности экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость – характеристика, свидетельствующая об устойчивом превышении доходов предприятия над его расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия (21, стр. 137).

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они приносят.

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Каждому виду размещения капитала соответствует определеннаястатья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и в сфере обращения (27, стр. 189).

Внеоборотные активы (основной капитал) – это вложения средств с долговременными целями в недвижимость, облигации, акции, нематериальные активы и т.д. Особое внимание уделяется изучению состава и структуры основных средств и прочих внеоборотных активов, так как они имеют большой удельный вес в долгосрочных активах. Рассматривается состав нематериальных активов.

Сравнительный баланс позволяет объединить в одной таблицы показатели горизонтального и вертикального анализа и сформировать первоначальноепредставление о деятельности предприятия. В исходную таблицу баланса дополняются новые столбцы, в которых отражаются: удельный вес статей баланса, на начало и конец периода, изменения абсолютных в абсолютных величинах, процентные изменения к величинам за исследуемый период.

Особое внимание необходимо уделить оценки изменения состава оборотных активов, как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояния предприятия. Потому, что стабильность структуры оборотного капитала свидетельствует об устойчивом, хорошо отлаженном процессе производства и сбыта продукции и, наоборот, существенные структурные изменения – признак нестабильной работы предприятия.

Оценка актива и пассива баланса включает в себя показатели как горизонтального, так и вертикального анализа.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов и активов (27, стр. 217).

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1. Общая стоимость имущества организации (стр. 300 или 700),

2. Стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимого имущества(строка 190);

3. Стоимость мобильных (оборотных) средств (строка 290);

4. Стоимость материальных оборотных средств (строка 210).

5. Величина собственных средств организации, (строка 490).

Анализ имущества предприятия (Приложение Б) показывает, что на протяжении 2001 – 2005 гг. имеет место стабильный рост имущества предприятия, темп прироста в 2005 года к 2001 году составил 1,9500%, что положительно сказывается на устойчивости предприятия. Рост имущества связан в основном за счет нестабильности внеоборотных и оборотных активов предприятия почти по всем статьям. Внеоборотные активы предприятия за анализируемый период уменьшились за счет основных статей, таких как нематериальные активы и основные средства. Темп прироста 2005 года по отношению к 2001 году составилнематериальные активы – 0,6400% и основные средства – 0,6000%, увеличение произошло лишь в незавершенном производстве (2005 год – 2,4900%). В оборотных активах предприятия отмечается динамика к увеличению основных статей. Данное увеличение наблюдается в таких статьях как, материальные оборотные средства (темп прироста в 2005 году – 2,2000%), увеличились денежные средства предприятия (темп прироста составил 14,1900%), что положительно сказывается на оценки имущества предприятия.Отрицательным моментом при анализе оборотных активов является то, что у предприятия с каждым годом увеличивается дебиторская задолженность, это увеличение отрицательно сказывается на финансовой устойчивости предприятия.

После оценки изменения имущества предприятия необходимо выявить так называемые «больные» статьи баланса. Статьи, говорящие об определенных недостатках в работе предприятия:

Наличие сумм «плохих» долгов в статьях это «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (строка 230) и «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты (строка 240).

В целом, с точки зрения финансовой устойчивости структура оборотных средств и внеоборотных активов с годами улучшается, за счет за счет увеличения доли наиболее ликвидных средств (денежные средства), а доля менее ликвидных активов (дебиторская задолженность), за анализируемой период увеличивается, и тем самым замедляет, их возможную ликвидность.

Предприятие может приобретать основные, оборотные средства и нематериальные активы за счет собственных и заемных (привлеченных) источников (собственного и заемного капитала). Необходимо отметить, что уменьшение итога баланса сам по себе не всегда является показателем негативного положения дел на предприятии.

Данные представленные в таблицы (Приложение В) показывают, что собственные средств предприятия увеличилось за анализируемый период возросли, темп прироста в 2005 года к 2001 году составил 1,9500%. Этот рост получен за счет увеличения заемных средств предприятия (2001 год – 224667 тыс. руб., 2005 год – 942590 тыс. руб.) в результате роста краткосрочных займов и кредитов (2001 год – 140051 тыс. руб., 2005 год – 374455 тыс. руб.) и кредиторской задолженности (2001 год – 24357 тыс. руб., 2005 год – 100100 тыс. руб.)

Наличие собственных средств у предприятия за рассматриваемый период возросло, но они не покрывают заемные средства предприятия, что очень отрицательно может сказаться на финансовой устойчивости предприятия. Поскольку заемные средства и собственные оборотные средства выросли за рассматриваемый период, детально рассмотрим влияние каждой статьи и прирост заемных средств (Приложение Г).

Анализируя кредиторскую задолженностьпредприятия, отметим, что:

- положительным моментом, является то, что у предприятия в последнее время снизилась задолженность перед поставщиками и подрядчиками (2001 год – 80801 тыс. руб., 2005 год – 351385 тыс. руб.), а так же предприятие погасило все долгиперед бюджетом и прочими кредиторами, это положительно влияет на его устойчивость;

- у предприятия наблюдается увеличение «больных» статей как задолженность перед государственными и внебюджетными фондами (2001 год – 3919 тыс. руб., 2005 год – 180000 тыс. руб.), задолженность по оплате труда (2001 год – 4371 тыс. руб., 2005 год – 46385 тыс. руб.).

Предприятию необходимо больше уделять внимания, прежде всего, погашению долгов по оплате труда и рассчитаться перед государственными внебюджетными фондами. Не смотря на то, что у предприятия уменьшилась задолженность перед поставщиками, но все же необходимо четко структурировать эти долги, и выявить какие из них требуют безотлагательного погашения.

Финансовая устойчивость предприятия зависит от его способности и умения вовремя выявить и попытаться исправить ухудшающееся финансовое положение на предприятии, для того чтобы избежать кризисных ситуаций.

2.3 Относительные показатели финансовой устойчивости

Понятие устойчивости является многофакторным и многоплановым. Так, в зависимости от влияющих на нее факторов, устойчивость предприятия подразделяется на внутреннюю и внешнюю, общую, финансовую.

Внутренняя устойчивость – такой общее финансовое состояние предприятия, при котором обеспечивается стабильно высокийрезультат его функционирования. Для ее достижения необходимо активное реагирование на изменение внутренних и внешних факторов.

Внешняя устойчивость пре