Ценообразование экспортных товаров

Глава 1. Мировая цена и основные виды контрактных цен

1.1 Понятие мировой цены

1.2 Основные виды контрактных цен

1.3 Международные ценовые стратегии

Глава 2. Установление экспортной цены и стратегические подходы к снижению экспортных цен

2.1 Установление экспортной цены

1.2 Стратегические подходы к снижению экспортных цен

2.3 Динамика российского экспорта

Глава 3. Расчет цен на экспортных товаров

3.1 Таможенные платежи в составе внешнеторговых цен

Заключение

Список литературы

Введение

Характерной чертой мировой торговли является наличие особой системы - мировых цен. В их основе лежат интернациональные издержки производства, которые тяготеют к среднемировым затратам экономических ресурсов на создание данного вида товаров. Интернациональные издержки производства формируются под преимущественным влиянием стран, являющихся главными поставщиками данных видов товаров на мировой рынок. Кроме того, значительное воздействие на уровень мировых цен оказывает соотношение спроса и предложения на данный вид товара на мировом рынке.

Для международной торговли характерна множественность цен, т.е. существование различных цен на один и тот же товар. Мировые цены различаются в зависимости от времени года, места, условий реализации товара, особенностей контракта. На практике в качестве мировых принимаются цены крупных систематических и устойчивых экспортных или импортных сделок, заключаемых в определенных центрах мировой торговли известными фирмами - экспортерами или импортерами соответствующего вида.

Теория и практика формирования экспортной цены (export price) не имеет фундаментальных отличий от ценообразования на внутреннем рынке. Вместе с тем международное ценообразование находится под влиянием ряда специфических факторов, которые придают ему дополнительную сложность. Компания должна принимать ценовые решения в отношении различных категорий партнеров: потребителей продукции или услуг (экспортная цена); оптовиков, дистрибьюторов или других импортеров; лицензионных и франчайзинговых подразделений (если экспортируются части или компоненты готовой продукции); дочерних или совместных предприятий (трансфертные цены).

Процесс установления экспортной цены включает в себя три важных аспекта: факторы, влияющие на уровень экспортной цены; ценовые стратегии на экспортных рынках; элементы ценового квотирования (условия поставок).

Объект исследования - экспортная цена.

Предмет исследования - определение особенностей установления экспортных цен.

Цель исследования - изучить особенности установления экспортных цен.

Задачи исследования:

1. Определить понятие мировой цены.

2. Основные виды контрактных цен.

3. Рассмотреть международные ценовые стратегии.

4. Проанализировать установление экспортной цены

5. Рассмотреть стратегические подходы к снижению экспортных цен

6. Проанализировать динамику российского экспорта

7. Рассчитать цену экспортных товаров.

Структура работы: работа состоит из введения, двух глав, заключения и списка литературы.

Теоретической основой данной работы послужили работы таких авторов, как: Багиев Г.Л., Тарасевич В.М., Анн Х., Годин А.М., Липсиц И.В., Магомедов М.Д., Куломзина Е.Ю., Чайкина И.И. и других.

Глава 1. Мировая цена и основные виды контрактных цен

1.1 Понятие мировой цены

В категорию мировых цен могут быть отнесены только те цены внешнего рынка, которые, во-первых, установлены в свободно конвертируемой валюте; во-вторых, являются ценами на товары или услуги ведущих производителей и поставщиков, т.е. имеющих существенную долю в общем объеме подобной продукции, реализуемой на соответствующем мировом рынке; в-третьих, для товаров сырьевой группы берутся цены тех регионов мира, в которых сосредоточено их производство и /или торговля, - цены базисных рынков. Для нефти и нефтепродуктов, например, это цены портов Персидского и Мексиканского заливов, а в Европе - портов Антверпен, Роттердам и Амстердам.

Итак, для того, чтобы решить, по какой цене следует продавать или покупать товар на внешнем рынке, надо определить мировую цену на аналогичный товар. При этом вопрос ставится так: "По какой цене товар, аналогичный нашему, продают конкуренты?" Цена аналога и определит в этом случае искомый уровень мировых конкурентных цен. Когда на мировом рынке имеется такой аналог, у которого все характеристики и коммерческие условия поставки полностью совпадают с нашим товаром, существующий уровень цен конкурентного товара является ответом на поставленный вопрос без каких бы то ни было поправок и уточнений. (1)

Однако такие аналоги встречаются весьма редко и лишь на ограниченном числе рынков. На каждом мировом товарном рынке регулярно заключаются тысячи контрактов, в которых контрактные цены могут существенно отличаться, свидетельствуя о множественности цен на рынке. Причина этого заключается в том, что контрактные цены отражают различия в качестве, упаковке, комплектации, коммерческих условиях поставки товара. В этих условиях отыскание уровня мировых конкурентных цен требует приведения анализируемых данных к сопоставимому виду: если нет готового аналога, надо создать гипотетический аналог. При этом основной вопрос ставится иначе, чем в первом случае: "А какой была бы цена товара у конкурента, если бы качество, упаковка, комплектация, коммерческие условия поставки у этого товара были такие же, как у того товара, который мы собираемся продать (купить)?"

Импортные и экспортные контрактные цены всегда даются с указанием предлагаемых условий поставки (например, цена СИФ или цена ФОБ), что показывает величину включенных в цену дополнительных расходов, начиная с расходов на хранение на складе экспортера и далее на транспортировку до порта, нахождение в порту, доставку до порта импортера, хранение за рубежом и, наконец, доставку товара импортеру. При этом учитываются также попутные расходы на страхование, погрузку-разгрузку, таможенную очистку. В зависимости от условий поставки все указанные расходы распределяются между продавцом и покупателем, и только та их часть, которую берет на себя продавец, входит в цену. Поэтому чем меньше дополнительные расходы продавца, тем ниже будет цена товара.

1.2 Основные виды контрактных цен

Во внешнеторговых контрактах обязательно указывается вид используемых цен, который зависит от способа их определения. Существует пять основных видов контрактных цен:

1. Твердая фиксированная цена - устанавливается на дату подписания контракта и остается неизменной вплоть до его исполнения. Такие цены используются при незначительных сроках исполнения контрактов, и если в этот период не ожидается существенных скачков цен. Для продавцов эти цены выгодны в случае, когда тенденция цен на рынке направлена в сторону понижения.

2. Твердая фиксированная цена с возможностью последующей корректировки - так же, как и в первом случае, цена фиксируется в контракте, однако при этом оговариваются условия ее корректировки, например, если цены на рынке в период исполнения контракта повысятся или понизятся более чем на 5%.

3. Цена с последующей фиксацией - в контракте устанавливается принцип определения цен, а также используемые источники ценовой информации и дата, на которую цены фиксируются. Эти цены применяются в случае, если в период исполнения контракта на рынке предполагается сильное повышение цен, которое трудно оценить заранее с приемлемой точностью. Данный способ определения контрактных цен удобен также для долгосрочных контрактов, которые предусматривают периодические поставки в течение ряда лет. В торговле цветными металлами, например, цены в этом случае могут определяться на основе биржевых котировок, соответствующих дате поставки очередной партии товара.

4. Скользящая цена - цена, которая рассчитывается по принятой в контракте формуле, состоящей из двух частей. Первая часть формулы - это базовая цена, аналогичная по смыслу твердой фиксированной цене. Вторая, основная часть имеет структуру ресурсной модели, отражающей соотношение долей основных издержек на производство товара. При этом принципиально важно учесть в формуле именно те издержки, по которым в период исполнения контракта возможны сильные изменения.

Использование скользящих цен характерно для контрактов на поставку сложных и уникальных товаров, имеющих длительный цикл изготовления (например, комплектное оборудование). Этот вид цен используется широко также при осуществлении подрядных строительных работ. Формула скользящих цен обычно имеет следующий вид:

Р1 = P0 (А![]() + В

+ В![]() + С),

+ С),

где p1 - расчетная цена товара; PQ - базисная цена товара; А - доля затрат на материалы; В - доля затрат на оплату труда; С - неизменяемая часть цены (сумма А, В и С должна равняться 1); а0 - базисная цена материалов; al - цена материалов за период скольжения, как правило, это средняя цена за оговариваемую в контракте часть срока исполнения контракта; b0 - базисная ставка оплаты труда; b1 - ставка оплаты труда за соответствующий период скольжения, рассчитываемая так же, как и по материалам.

5. Смешанная цена - такая, в которой одна часть является твердой фиксированной, другая - скользящей ценой.

Практическое использование приведенных видов контрактных цен требует организации систематической работы с количественными данными и другими сведениями о мировых ценах, особенно с различными источниками ценовой информации. (2)

1.3 Международные ценовые стратегии

Определяя уровень цены на конкретном зарубежном рынке, предприятие исходит из общих целей ценовой политики. Ниже представлены наиболее часто встречающиеся цели экспортного ценообразования.

Цели экспортной ценовой политики:

1. Достижение определенного уровня объема продаж на рынке

2. Сохранение доли рынка

3. Завоевание максимально возможной доли рынка

4. Достижение определенного уровня рентабельности инвестиций

5. Получение определенного уровня прибыли

6. Завоевание верхнего сегмента рынка

7. Соответствие ценам конкурентов

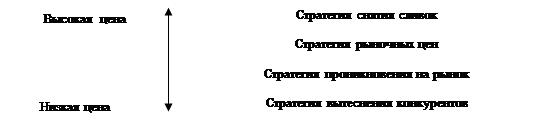

Международные ценовые стратегии могут быть классифицированы в зависимости от уровня устанавливаемой цены (рис1)

|

Рис 1. Основные ценовые стратегии

Стратегия снятия сливок (skimming strategy)

Если менеджеры компании полагают, что продукт не имеет будущего на зарубежном рынке или компания окажется не в состоянии конкурировать с появляющимися конкурентами, может быть поставлена цель получения максимальной прибыли в краткосрочном периоде. На продукцию компании устанавливается высокая цена, доступная лишь небольшому, так называемому верхнему сегменту рынка. При такой ценовой стратегии компания, возможно, жертвует долгосрочными перспективами развития. Если позволяет величина издержек фирмы, то по мере насыщения верхнего сегмента рынка цена может быть снижена, чтобы привлечь следующий богатый сегмент рынка. Успех стратегии снятия сливок определяется наличием отличительных особенностей продукта и быстротой реакции конкурентов. (3)

Для успешной реализации стратегии снятия сливок необходимо наличие целого ряда условий: зарубежный рынок должен быть достаточно емким, потребители должны быть достаточно чувствительны к изменениям цены, конкуренты должны быть не в состоянии снизить цену до такого же уровня.

Стратегия рыночных цен (market pricing)

Если на зарубежном рынке уже существуют аналогичные продукты и компания не в состоянии в достаточной степени дифференцировать свой товар, цена может устанавливаться на основе рыночной цены, т.е. на основе цен конкурентов. Компания, следующая данной стратегии, должна располагать точными данными об издержках производства продукции.

Стратегия проникновения на рынок (penetration strategy)

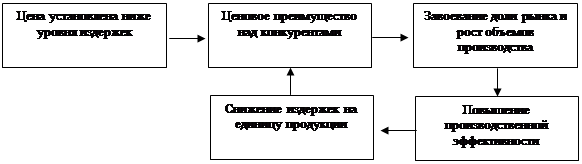

Сущность данной стратегии заключается в установлении такой цены, которая позволила бы быстро создать массовый рынок сбыта. Стратегия реализуема, если между издержками производства и его объемом существует устойчивая обратная связь. Данная зависимость получила название кривой опыта или эффекта экономии на масштабах производства. Предполагается, что рост объема производства приведет к существенному снижению удельных издержек

Рис.2 Взаимосвязь издержек и объема производства

Стратегия вытеснения конкурентов (extinction pricing)

Данная ценовая стратегия отличается от предыдущей еще более низким уровнем устанавливаемой цены, который позволяет не только завоевать значительную долю рынка, но и вытеснить конкурентов. Данная стратегия требует от компании наличия большого запаса ресурсов.

Стратегии проникновения на рынок и вытеснения конкурентов часто ассоциируются с политикой демпинга. Демпинг имеет место в случаях, когда цена продукта на зарубежном рынке ниже его цены на внутреннем. (4)

Глава 2. Установление экспортной цены и стратегические подходы к снижению экспортных цен

2.1 Установление экспортной цены

Намеченный целевой рынок определяет основные подходы к определению экспортной цены. Факторы, которые при этом должны учитываться, включают: важность цены при принятии потребительского решения о покупке, силу сознания отношения "цена - качество", потенциальную реакцию потребителей к изменению цены. Также должен быть изучен потребительский спрос.

Для экспортера очень важна система распределения товара, поэтому необходимо сканирование маркетинговой сети с тем, чтобы определить, насколько она соответствует характеристикам целевого рынка. Ведь цена будет одним из главных факторов в определении желаемого образа экспортного товара и зависит от используемых каналов распределения и требуемых форм продвижения.

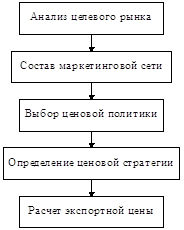

Последовательность работ при расчете экспортной цены показана на рис.3.

Рис.3. Стадии установления экспортной цены

Ценовая политика экспортера следует из общих целей фирмы на определенном рынке и содержит принципы и правила, которых будет придерживаться фирма при принятии стратегических и тактических решений. Ценовая политика может быть основана на принципах: максимализации прибыли, захвата доли рынка, выживания, достижения определенного процента прибыли на инвестиции, различия конкурентных преимуществ и других. (5)

Основными стратегиями установления цены в международном маркетинге, в том числе и экспортной цены, являются:

1) стандартная мировая цена;

2) двойная цена;

3) цена, ориентированная на рынок.

Первые две стратегии предполагают расчет экспортной цены на основе издержек. Расчет этот достаточно прост и учитывает все необходимые издержки по экспорту. Однако существуют особенности в учете величины издержек. Так, стандартная мировая цена основана на средних издержках единицы товара и включает постоянные, переменные и связанные с экспортом товара издержки. При двойном ценообразовании экспортная цена основана на учете предельных издержек, что делает ее ниже цены товара на внутреннем рынке. Этот метод расчета экспортной цены рассматривает прямые затраты на производство и продажу товара на экспорт как "потолок", выше которого экспортная цена не может быть установлена.

Все другие виды затрат (постоянные издержки) рассматриваются как относящиеся к внутренним операциям и переносятся на себестоимость товара для национального рынка. Такой подход к определению экспортной цены может сделать фирму открытой для демпинговых сборов, т.к демпинг всегда был основан на средних общих издержках, которые могут быть выше, чем предлагаемая фирмой экспортная цена.

Таким образом, расчет экспортной цены на основе издержек создает ряд проблем:

1) издержки распределятся произвольно;

2) не принимаются во внимание сильно различающиеся рыночные условия;

3) не учитывается метод проникновения на рынок и стадия ЖЦТ на соответствующих рынках.

Экспортная цена, ориентированная на рынок, является наиболее соответствующей рыночной концепции. Этот метод расчета экспортной цены позволяет экспортеру учесть конкурентоспособные стороны своего товара и фирмы. Главная проблема, которая возникает при этом - недостаток информации. Поэтому в большинстве случаев именно предельные издержки служат основой для конкурентных экспортных цен.

При подготовке информации о ценах экспортер должен быть достаточно осторожен и принимать во внимание тот факт, что при любой форме экспорта товар требует дополнительных расходов. Все эти расходы подразделяются на три вида:

1) расходы по модификации товара для иностранного рынка;

2) расходы по внедрению и освоению иностранного рынка;

3) расходы по содержанию экспортной службы.

Отправной точкой при расчете экспортной цены все-таки является его себестоимость. При экспорте товара, не подвергающегося обработке в стране назначения, себестоимость выглядит следующим образом:

Полная "национальная" себестоимость:

стоимость упаковки и специальной подготовки к экспорту;

стоимость содержания функциональных экспортных служб.

Себестоимость экспортного товара до отправки:

издержки на погрузку и международные перевозки;

страховые расходы по транспорту;

"консульские" издержки (товарный сбор или сбор в аэропорту и др.);

таможенные пошлины, издержки гарантийного хранения и т.д.

Себестоимость экспортной продукции, прибывшей в иностранное государство:

расходы по сбыту: стоимость хранения, оплата торгового персонала, расходы на стимулирование объёма продаж, рекламу, послепродажное обслуживание.

Себестоимость экспортной продукции до финансовых расходов:

финансовые расходы: финансирование до продажи товара (предоплата), финансовый кредит;

Себестоимость экспортной продукции до определения степени риска:

расходы на покрытие финансовых, коммерческих и политических рисков;

Полная себестоимость продукции в иностранном государстве.

С учетом всех издержек, которые несет экспортер, экспортная цена товара превышает его цену на внутреннем рынке. Возрастание экспортной цены называется эскалацией,и она вызывает снижение конкурентоспособности товара или вынуждает экспортера продавать свой товар посредникам по более низкой цене, чтобы снизить уровень цен в целом. Примеры эскалации цены представлены в таблице №1.

Таблица № 1. Примеры эскалации цены

| Показатели | Национальный рынок | Иностранный рынок, распределение по тем же каналам с прямым импортом оптовика | Иностранный рынок-импортер с теми же прибылями и каналами распределения | Иностранный рынок, как в примере 2, только с 10% налогом с оборота |

| 1 | 2 | 3 | 4 | 5 |

| Чистая прибыль производителя | $5,00 | $5,00 | $5,00 | $5,00 |

Транспортировка условия CIF | - | 1,10 | 1,10 | 1,10 |

| Тариф (20% стоимости CIF) | - | 1,22 | 1,22 | 1,22 |

| Платежи импортера | - | - | 7,32 | 7,32 |

| Прибыль импортера от торговых сделок с оптовиком (25% к с/стоимости) | - | - | 1,83 | 1,83 + 0,73 налог с оборота 2,56 |

| Оптовик полностью оплачивает издержки | 5,00 | 7,32 | 9,15 | = 9,88 3,29 + 0,99 налог с оборота |

| Прибыль оптовика (33 1/3% к с/стоимости) | 1,67 | 2,44 | 3,05 | = 4,28 |

| Платит розничный посредник | 6,67 | 9,76 | 12, 20 | 14,16 7,08+1,42 налог с оборота |

| Прибыль розничного посредника (50% к с/стоимости) | 3,34 | 4,88 | 6,10 | = 8,50 |

| Розничная цена | 10,01 | 14,64 | 18,30 | 22,66 |

Подобные работы: