Управление финансовой деятельностью предприятия: анализ и пути улучшения (на примере УП "Проектстрой" ОО "Белои")

Благополучное финансовое состояния предприятия – это важное условие его непрерывного и эффективного функционирования. Для достижения финансовой стабильности предприятию необходимо обеспечить постоянную платежеспособность, высокую ликвидность его баланса, финансовую независимость и высокую результативность хозяйствования.

Проблема управления финансовой деятельностью предприятия наибольшее распространение получила в конце 90-х годов, когда предприятия стали осуществлять свою деятельность на принципах рыночной экономики. Важность данной проблемы обусловлена тем, что финансовая деятельность является основой всей хозяйственной деятельности предприятия. Деятельность каждого хозяйствующего субъекта является предметом внимания широкого круга участников рыночных отношений, которые заинтересованы в результатах его работы. На основании доступной им информации они стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый анализ, при помощи которого можно объективно оценить финансовое положение анализируемого предприятия и по его результатам принять обоснованное решение.

Для выявления глубинных причин изменения финансового положения необходимо изучить многочисленные показатели, характеризующие все стороны деятельности предприятия: производство, его потенциал, организацию, реализацию, финансовые операции, движение денежных потоков и т.п. Применение многостороннего комплексного анализа финансового состояния предприятия создает реальные предпосылки для управления отдельными показателями, и соответственно, для усиления их воздействия на улучшение финансового климата.

Финансовую деятельность предприятия необходимо анализировать с позиций и краткосрочной, и долгосрочной перспектив, так как критерии ее оценки могут быть различны. Состояние финансов предприятия характеризуется размещением его средств и источников их формирования. Финансовую эффективность работы предприятия отражают: обеспеченность собственными оборотными средствами и их сохранность, состояние нормируемых запасов товарно-материальных ценностей, состояние и динамика дебиторской и кредиторской задолженности, оборачиваемость оборотных средств, материальное обеспечение банковских кредитов, платежеспособность.

Устойчивое финансовое положение предприятия зависит, прежде всего, от улучшения таких качественных показателей, как – производительность труда, рентабельность производства, фондоотдача, а также выполнение плана по прибыли. Рациональному размещению средств предприятия способствует правильная организация материального потока, оперативная деятельность по ускорению денежного оборота.

Анализ финансового состояния проводится с целью установления того, насколько эффективно используются финансовые ресурсы, находящиеся в распоряжении предприятия. В связи с этим анализ финансового состояния предприятия и анализ других сторон его деятельности должны взаимно дополнять друг друга.

Объектом исследования данного дипломного проекта является проектно-строительное унитарное предприятие «Проектстрой» общественного объединения «Белорусское общество инвалидов» (сокращенное название УП «Проектстрой» ООО «БелОИ»).

УП «Проектстрой» ООО «БелОИ» – специализированная организация, выполняющая все виды проектных работ, связанных с разработкой проектной документации для строительства зданий и сооружений I и II уровней ответственности и разработкой разделов проектной документации, а также осуществляющая авторский надзор за строительством. Предприятие образовано решением Президиума Центрального Совета общественного объединения «Белорусское общество инвалидов» в лице Центрального правления общественного объединения «Белорусское общество инвалидов».

Цельданного дипломного проекта – разработка мероприятий по совершенствованию финансовой деятельности предприятия.

Исходя из цели, необходимо выделить следующие задачи дипломного проекта:

- рассмотреть сущность и задачи финансового состояния предприятия;

- изучить показатели финансового состояния предприятия и методику их расчета;

- дать характеристику предприятия;

- проанализировать основные показатели финансово-хозяйственной деятельности УП «Проектстрой» ООО «БелОИ»;

- разработать мероприятия по совершенствованию финансовой деятельности предприятия.

Для решения поставленных задач финансового анализа в дипломном проекте применяется целый ряд специальных методов, позволяющих получить количественную оценку отдельных аспектов деятельности предприятия. В настоящее время в зависимости от используемых методов наибольшее распространение получили следующие системы финансового анализа, проводимого на предприятии: трендовый, структурный, сравнительный и анализ коэффициентов.

1. Трендовый (горизонтальный) финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В процессе осуществления этого анализа рассчитываются темпы роста (прироста) отдельных показателей и определяются общие тенденции их изменения (или тренд).

2. Структурный (вертикальный) финансовый анализ базируется на структурном разложении отдельных показателей. В процессе осуществления этого анализа рассчитываются удельные веса отдельных структурных составляющих финансовых показателей. Наибольшее распространение получили анализ активов, капитала, денежных потоков.

Результаты структурного (вертикального) анализа также могут быть оформлены графически в виде столбиковой или секторной диаграммы структуры показателя.

3. Сравнительный финансовый анализ базируется на сопоставлении значений отдельных групп аналогичных финансовых показателей между собой. В процессе осуществления этого анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. Наибольшее распространение получили анализ финансовых показателей предприятия и среднеотраслевых показателей, анализ финансовых показателей данного предприятия и предприятий-конкурентов, анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия, анализ отчетных и плановых (нормативных) финансовых показателей.

4. Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей между собой. В процессе осуществления этого анализа определяются различные относительные показатели, характеризующие различные аспекты финансовой деятельности. Наибольшее распространение получил анализа финансовой устойчивости, платежеспособности, оборачиваемости активов и рентабельности (1).

В качестве информационных источников будут использованы:

- фактические материалы (данные различных форм отчетности предприятия);

- нормативные документы и инструкции Министерства финансов, Министерства экономики, Министерства статистики и анализа Республики Беларусь;

- материалы периодических изданий;

- материалы сайтов сети Интернет.

1. Состояние и пути улучшения финансовой деятельности предприятия в современных условиях

1.1 Сущность финансовой деятельности предприятия

Предприятие – это самостоятельный хозяйствующий субъект, созданный для ведения хозяйственной деятельности, которая осуществляется в целях извлечения прибыли и удовлетворения общественных потребностей.

Предприятие на различных этапах своей деятельности ставит перед собой определенные цели и задачи. Формулировка этих задач зависит от текущего состояния предприятия, его положения на рынке, взаимодействия с другими субъектами хозяйствования, а также внутренних механизмов, обусловливающих то или иное функционирование предприятия. Для исследования всех вышеперечисленных факторов применяется комплексный анализ хозяйственной деятельности, отвечающий всем современным требованиям. Заключительный и основной этап анализа – анализ финансового состояния предприятия, в процессе которого выявляется обеспеченность предприятия финансовыми ресурсами, необходимыми для нормального течения производственной деятельности, целенаправленность их размещения и использования, четко определяются финансовые взаимоотношения с другими субъектами хозяйствования, платежеспособность самого предприятия и его рыночная устойчивость (2).

Хозяйственная деятельность предприятия неразрывно связана с его финансовой деятельностью. Предприятие самостоятельно финансирует все направления своих расходов в соответствии с производственными планами, распоряжается имеющимися финансовыми ресурсами, вкладывая их в производство продукции в целях получении прибыли.

К видам хозяйственной деятельности относятся:

- операционная деятельность, в рамках которой важно оценить возможность предприятия генерировать денежные средства на поддержание хозяйственного процесса;

- инвестиционная деятельность – процесс направления денежных средств на инвестиции. Показывает, насколько будущие производственные мощности смогут поддержать сложившийся уровень операционной деятельности и обеспечить заданные уровни рентабельности и ликвидности;

- финансовая деятельность – сведения о денежных потоках финансового характера. Представляет интерес с точки зрения будущих претензий собственников и кредиторов предприятия на денежные потоки, генерируемые им.

Финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Финансовая деятельность – это формирование собственных средств предприятия, его доходов, привлечение заемных источников финансирования экономической деятельности, распределение доходов, образующихся в результате этой деятельности, их использование на цели развития предприятия (3).

Развитие экономической деятельности требует соответствующего финансового обеспечения, т.е. первоначального капитала, который образуется из вкладов учредителей предприятии и принимает форму уставного капитала. Это важнейший источник формирования имущества любого предприятия. Конкретные способы образования уставного капитала зависят от выбора организационно-правовой формы.

При создании предприятия уставный капитал направляется на приобретение основных фондов и формирование оборотных средств в размерах, необходимых для ведения нормального производственно-хозяйственной деятельности, вкладывается в приобретение лицензий, патентов, ноу-хау, использование которых является важным доходообразующим фактором.

Финансовая деятельность предприятия, работающего в условиях рынка, выглядит следующим образом. Первоначальный капитал инвестируется в производство, в процессе которого создается стоимость, выражаемая ценой реализованной продукции. После реализации продукции она принимает денежную форму – форму выручки от реализации произведенных товаров (выполненных работ, оказанных услуг), которая на расчетный счет предприятия.

Выручка – это еще не доход, но источник возмещения затраченных на производство продукции средств и формирования денежных фондов и финансовых резервов предприятия. В результате использования выручки из нее выделяются качественно разные составные части созданной стоимости.

Прежде всего это связано с формирование амортизационного фонда, который образуется в виде амортизационных отчислений после того, как износ основных производственных фондов и нематериальных активов примет денежную форму. Обязательным условием образования амортизационного фонда является поступление выручки.

Поскольку материальную основу создаваемого товара составляют сырье, материалы, их стоимость наряду с другими материальными затратами, износом основных производственных фондов, заработной платы работников составляет затраты предприятия по производству продукции, принимающие форму себестоимости. До поступления выручки эти затраты финансируются за счет оборотных средств предприятия, которые не расходуются, а авансируются в производство. После поступления выручки от реализации продукции оборотные средства восстанавливаются, а понесенным предприятием затраты на производство возмещаются.

Обособление затрат в виде себестоимости дает возможность сопоставить полученную от реализации продукции выручку и произведенные затраты.

Смысл инвестирования средств в производство продукции состоит в получении чистого дохода, и если выручка превышает себестоимость, то предприятие получает его в виде прибыли.

Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным финансовым ресурсам предприятия, которыми она распоряжается самостоятельно. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

Назначение амортизационных отчислений – обеспечивать воспроизводство основных производственных фондов и нематериальных активов. В отличие от амортизационных отчислений прибыль не остается полностью в распоряжении предприятия, ее значительная часть в виде налогов поступает в бюджет, что определяет еще одну сферу финансовых отношений, которые возникают между предприятием и государством по поводу распределения созданного чистого дохода.

Прибыль, остающаяся в распоряжении предприятия, – это многоцелевой источник финансирования, но основные направления ее использования можно определить как накопление и потребление. Пропорции распределения прибыли на накопление и потребление определяют перспективы развития предприятия.

Амортизационные отчисления и прибыль, направленная на накопление, составляют денежные ресурсы предприятия, используемые на ее производственное и научно-техническое развитие, формирование финансовых активов – приобретение ценных бумаг, вклады в уставный капитал других предприятий и т.д.

Часть прибыли используется на потребление, в результате чего возникают финансовые отношения между предприятием и лицами, как занятыми, так и не занятыми в предприятии.

В современных условиях хозяйствования распределение и использование амортизационных отчислений и прибыли в предприятии не всегда сопровождается созданием обособленных денежных фондов. Амортизационный фонд как таковой не формируется, а решение вопроса о распределении прибыли в фонды специального назначения оставлено в компетенции предприятия, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов предприятия.

Поскольку финансовая деятельность предприятия является частью экономической деятельности, то ее основные принципы заключаются в следующем:

- рациональное использование финансовых средств;

- заинтересованность в итогах финансово-хозяйственной деятельности;

- ответственность за результаты финансово-хозяйственной деятельности;

- контроль за финансовой деятельностью предприятия.

Главная цель финансовой деятельности – решить где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимальной прибыли.

Основная задача анализа – своевременное выявление и устранение недостатков в финансовой деятельности, нахождение резервов улучшения финансового состояния предприятия, его платежеспособности.

Характер хозяйственной деятельности и объем производства определяют величину денежного оборота, количество платежных документов, связанных с расчетами с другими предприятиями поставщиками и покупателями (заказчиками), с коммерческими банками, другими кредиторами, бюджетом.

Основными источниками информации для анализа финансового состояния являются:

- форма №1 «Бухгалтерский баланс»;

- форма №2 «Отчет о прибылях и убытках», в котором обобщены конечные финансовые результаты работы предприятия за анализируемый период. В отчете раскрывается процесс формирования и использования прибыли (убытков) за отчетный период;

- форма №3 «Отчет об изменении капитала», который содержит отчет о движении источников собственных средств предприятия;

- форма №4 «Отчет о движении денежных средств», в котором отражается движение денежных средств по направлениям их использования: текущая деятельность, инвестиционная деятельность, финансовая деятельность;

- форма №5 «Приложение к бухгалтерскому балансу», которое состоит из семи разделов, содержащих аналитическую информацию по основным статьям бухгалтерского баланса: основные средства и нематериальные активы; незавершенные вложения во внеоборотные активы; доходные вложения в активы; финансовые вложения; дебиторская задолженность; кредиторская задолженность; полученные кредиты и займы;

- форма №6 «Отчет о целевом использовании полученных средств», который отражает источники средств и их целевое использование.

На предприятии анализ финансовой деятельностью осуществляется различными финансовыми службами.

Под финансовой службой предприятия понимается самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием. Обычно таким подразделением является финансовый отдел. Его структура и численность зависят от организационно-правовой формы предприятия, характера хозяйственной деятельности, объема производства и общего количества работающих на предприятии.

Необходимость контроля за финансово – хозяйственной деятельностью предприятия объективно вытекает из сущности финансов как денежных отношений.

Финансово – хозяйственная деятельность предприятий связана с формированием и расходованием денежных средств, а следовательно, затрагивает интересы государства, работников предприятия, акционеров и всех возможных контрагентов предприятия.

1.2 Показатели и коэффициенты, определяющие финансовое состояние предприятия

Необходимым условием нормальной финансовой деятельности служит сохранение достаточной платежеспособности, ликвидности и деловой активности в течение отчетного и прогнозируемого периодов (4). Профессиональное управление финансовой деятельностью неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью современных количественных методов исследования.

В связи с этим существенно возрастает роль финансового анализа предприятия, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Под оценкой ФСП понимается аналитическая процедура, связанная с выявлением размера и динамики отклонений анализируемых показателей, отражающих финансовое состояние хозяйствующего субъекта, от базовых значений критериев.

В зависимости от цели оценки в качестве базы могут приниматься нормативные и плановые значения показателей, данные по аналогичным зарубежным и отечественным субъектам хозяйствования.

Оценка финансового положения предприятия необходима следующим лицам:

- инвесторам, которым необходимо принять решение о формировании портфеля ценных бумаг;

- кредиторам, которые должны быть уверены, что им заплатят;

- аудиторам, которым необходимо распознавать финансовые хитрости своих клиентов;

- финансовым руководителям, которые хотят реально оценивать деятельность и финансовое состояние своей фирмы;

- руководителям маркетинговых отделов, которые хотят создать стратегию продвижения товара на рынки.

Поэтому анализом ФСП занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет (5).

Прежде чем приступить к анализу финансовых показателей предприятия, необходимо оценить реальное состояние предприятия. Для этого важно понять, на каком этапе развития предприятие находится, каково его положение в сравнении с другими представителями отрасли. Кроме этого, предусмотреть риски, связанные с наличием у компании избыточных свободных средств или отсутствием таковых, оценить размер дебиторской и кредиторской задолженности. Это поможет ответить на множество вопросов: стоит ли воспользоваться возможностью взять кредит, каков должен быть его максимальный размер без риска поставить предприятие перед угрозой банкротства, на каких условиях привлечь инвесторов (6).

Наиболее доступная и регулярно собираемая информация на предприятии – бухгалтерская отчетность. Однако в чистом виде она не подходит для управленческого анализа. Например, ее невозможно использовать для динамического анализа, так как формы и стандарты бухучета в Республике Беларусь находятся в процессе непрерывного изменения.

В целях приведения нормативных правовых актов по анализу финансового состояния субъектов предпринимательской деятельности в соответствие с типовыми формами годовой бухгалтерской отчетности юридических лиц (кроме бюджетных учреждений, страховых организаций и банков) и порядком их заполнения, утвержденными приказом Министерства финансов Республики Беларусь от 20 января 2000 г. №23 «О годовой бухгалтерской отчетности юридических лиц» (Национальный реестр правовых актов Республики Беларусь, 2000 г., №18, 8/2775) принято Постановление Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь, Министерства по управлению государственным имуществом и приватизации Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 27 апреля 2000 г. №46/76/1850/20 «Об утверждении Правил по анализу финансового состояния и платежеспособности субъектов предпринимательской деятельности» (7).

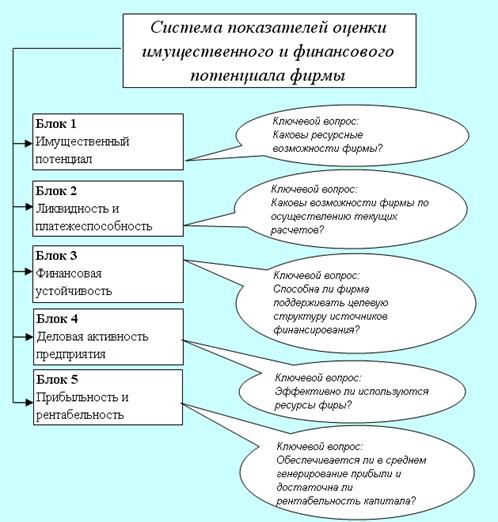

Эффективная финансовая деятельность предприятия должна базироваться на системе представительных финансово-экономических показателей. Данные показатели позволяют получить представление о пяти аспектах деятельности предприятия. На рисунке 1.1 (8) показана блочная структура системы показателей и результативности деятельности предприятия по данным отчетности.

Рисунок 1.1 – Структура системы показателей деятельности предприятия

В основе схемы лежит понятие экономического потенциала предприятия как совокупности его имущественного и финансового потенциалов. Соответственно, под имущественным потенциалом понимается совокупность ресурсов, находящихся под его контролем и предназначенных для достижения поставленных перед ним целей, а под финансовым потенциалом – финансовое состояние предприятия и его финансовые возможности.

Система показателей и коэффициентов строится поблочно. Этим обеспечивается комплексность и завершенность аналитических действий. Для расчета показателей используются данные бухгалтерского баланса, при этом для расчетной формулы берется код строки, соответствующей форме баланса 2006 г.

Финансовая оценка имущественного потенциала представлена в активе баланса. Наиболее информативными показателями являются следующие:

- стоимость чистых активов предприятия – это стоимостная оценка имущества организации после формального или фактического удовлетворения всех требований третьих лиц:

ЧА = (ВА + (ОА – ЗУ)) – (ДО + (КО – ДБП)), (1.1)

где ВА – внеоборотные активы;

ОА – оборотные активы;

ЗУ – задолженность учредителей по взносам в уставный капитал;

ДО – долгосрочные обязательства;

КО – краткосрочные обязательства;

ДБП – доходы будущих периодов.

- доля основных средств в валюте баланса – рассчитывается отношением внеоборотных активов к валюте баланса.

Ликвидность и платежеспособность характеризуют, может ли предприятие своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

К показателям, характеризующим ликвидность, относятся:

- коэффициент текущей ликвидности – харакетеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации. Определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств к краткосрочным обязательствам организации:

Кликв 1 = ![]() ; (1.2)

; (1.2)

- коэффициент промежуточной ликвидности – отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Определяется как отношение суммы готовой продукции и денежных средств к краткосрочным обязательствам организации:

Кликв 2 =![]() ;(1.3)

;(1.3)

- коэффициент абсолютной ликвидности – характеризует платеже-способность должника и позволяет определить, какую часть своих краткосрочных долгов или обязательств предприятие способно оплатить в ближайшее время. Определяется как отношение денежных средств к краткосрочным обязательствам организации:

Кликв 3 = ![]() ;(1.4)

;(1.4)

К показателям, характеризующих платежеспособность, относят:

- коэффициент обеспеченности собственными оборотными средствами – характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Определяется как отношение разности источников собственных средств, доходов и расходов и фактической стоимости внеоборотных активов к фактической стоимости находящихся в наличии организации оборотных средств. Определяется как отношение разности источников собственных средств, доходов и расходов и фактической стоимости внеоборотных активов к фактической стоимости находящихся в наличии организации оборотных средств

К1 = ![]() ;(1.5)

;(1.5)

- коэффициент обеспеченности финансовых обязательств активами – характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. Определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов). Определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов)

К2=![]() ;(1.6)

;(1.6)

- коэффициент обеспеченности просроченных финансовых обязательств активами – характеризует способность организации рассчитаться по своим просроченным финансовым обязательствам путем реализации активов. Рассчитывается как отношение просроченных финансовых обязательств организации к общей стоимости активов:

К3 = ![]() ,(1.7)

,(1.7)

где КФОПР - просроченная сумма краткосрочных финансовых обязательств;

ДФОПР – просроченная сумма долгосрочных финансовых обязательств.

Финансовая устойчивость – это состояние финансовых ресурсов предприятия, их распределение и использование, которые обеспечивают его развитие на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия (9).

К показателям, характеризующим финансовую устойчивость, относятся:

- величина собственных оборотных средств, или чистого оборотного капитала – обеспечивает безопасность кредиторов и обеспечивает резерв финансирования непредвиденных расходов. Он определяется как превышение текущих активов над краткосрочными обязательствами. Отрицательное значение данного показателя свидетельствует о дефиците оборотных средств. Оопределяется как разница между суммой оборотных активов и краткосрочных обязательств:

Куст 1= стр. 290 – (стр. 790 – стр. 720);(1.8)

- коэффициент автономии – характеризует степень финансовой независимости предприятия от кредиторов. Он характеризует долю собственного капитала в имуществе предприятия. Считается, что чем выше значение этого коэффициента, тем более устойчиво, стабильно и независимо от внешних кредиторов предприятие. Характеризует долю собственного капитала в имуществе предприятия;

Минимальное пороговое значение установлено на уровне 0,5. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны. Характеризует независимость от заемных средств. Показывает долю собственных средств в общей сумме всех средств предприятия:

Куст 2 = ![]() ;(1.9)

;(1.9)

- коэффициент соотношения собственного и заемного капитала – показывает долю финансовых обязательств предприятия в величине его собственного капитала. Этот коэффициент показывает размер заемных средств на 1 р. собственных средств, т.е. какая часть имущества предприятия финансируется кредиторами:

Куст 3 = ![]() ;(1.10)

;(1.10)

- коэффициент прогноза банкротства – показывает долю чистых оборотных активов в стоимости всех средств предприятия. Снижение показателей свидетельствует о том, что предприятие испытывает финансовые затруднения. Рассчитывается как отношение разности оборотных средств и краткосрочных пассивов к итогу баланса:

Куст 4 = ![]() ;(1.11)

;(1.11)

Показатели деловой активности характеризуют способность руководства организовать рациональное и эффективное прохождение ресурсов в ходе текущей финансово-хозяйственной деятельности.

К показателям, характеризующим деловую активность, относятся:

- коэффициент оборачиваемости имущества предприятия – отражает эффективность использования имеющихся средств, независимо от их источников. Он определяет, сколько раз в году совершается полный цикл обращения, приносящий прибыль или определяет, сколько денежных единиц реализованной продукции перенесла каждая единица активов (имущества предприятия):

-

![]() , (1.12)

, (1.12)

где ВР – выручка от реализации,

![]() – среднегодовая стоимость имущества (активов), стр. 390 ф. 1.

– среднегодовая стоимость имущества (активов), стр. 390 ф. 1.

- оборачиваемость оборотных активов – коэффициент, характеризующий время, затрачиваемое на движение оборотных средств предприятия. От оборачиваемости оборотных активов зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов. В свою очередь, это отражается на себестоимости продукции и, в конечном итоге, на финансовых результатах предприятия. Все это обусловливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости для определения производственно-хозяйственного цикла:

![]() , (1.13)

, (1.13)

где ![]() – среднегодовая стоимость оборотных средств, стр. 290 ф. 1.

– среднегодовая стоимость оборотных средств, стр. 290 ф. 1.

- оборачиваемость дебиторской задолженностипоказывает расширение (рост коэффициента) или снижение (уменьшение) коммерческого кредита, предоставляемого предприятием:

![]() , (1.14)

, (1.14)

где ![]() – среднегодовая стоимость дебиторской задолженности, стр. 250 ф. 1.

– среднегодовая стоимость дебиторской задолженности, стр. 250 ф. 1.

- оборачиваемость кредиторской задолженностипрежде всего характеризует платежную дисциплину предприятия в отношении поставщиков, бюджета, персонала. Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Рост означает увеличение скорости оплаты задолженности предприятия, снижение – рост покупок в кредит:

![]() , (1.15)

, (1.15)

где ![]() – среднегодовая стоимость кредиторской задолженности, стр. 730 ф. 1.

– среднегодовая стоимость кредиторской задолженности, стр. 730 ф. 1.

- оборачиваемость денежных средств и краткосрочных финансовых вложенийпоказывает скорость оборота денежных средств и краткосрочных финансовых вложений:

![]() , (1.16)

, (1.16)

где ![]() – среднегодовая стоимость денежных средств и краткосрочных финансовых вложений, сумма стр. 260 и 270 ф. 1.

– среднегодовая стоимость денежных средств и краткосрочных финансовых вложений, сумма стр. 260 и 270 ф. 1.

- оборачиваемость собственного капиталапоказывает скорость оборота собственного капитала. Резкий рост отражает повышение уровня продаж. Существенное снижение показывает тенденцию к бездействию части собственных средств

, (1.17)

, (1.17)

где ![]() – среднегодовая стоимость собственного капитала, сумма стр. 590 и стр. 690 баланса.

– среднегодовая стоимость собственного капитала, сумма стр. 590 и стр. 690 баланса.

- продолжительность оборота в днях:

![]() , (1.18)

, (1.18)

где Т– количество дней в рассматриваемом году:

2006–2007 г. – 365 дней, 2008 г. – 366 дней,

К – коэффициент оборачиваемости анализируемых средств.

Прибыль – это финансовый результат предпринимательской деятельности предприятия. Прибыль и рентабельность являются конечными результатами работы предприятия.

К показателям рентабельности относятся:

- рентабельность окупаемости издержек – рассчитывается как отношение чистой прибыли к затратам на реализацию;

- рентабельность продаж – рассчитывается как отношение чистой прибыли к выручке от реализации

- рентабельность инвестированного капитала (ROI) – рассчитывается как отношение чистой прибыли к среднегодовой стоимости капитала и характеризует эффективность использования всего имущества предприятия;

- рентабельность собственного капитала (ROE) – рассчитывается как отношение чистой прибыли к среднегодовой стоимости собственного капитала.

Анализ финансового состояния предприятия по данным отчетности может осуществляться с разной степенью детализации. Можно выделить два вида анализа финансового состояния: экспресс-анализ и детализированный (углубленный) анализ. Представленные выше коэффициенты раскрывают суть детализированного анализа.Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения.

Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта.

В таблице 1.1 приведены направления экспресс-анализа. Данный анализ проводится с той или иной степенью детализации в интересах различных пользователей.

Таблица 1.1 – Совокупность аналитических показателей для экспресс-анализа

| Направление анализа | Показатели |

1 Оценка экономического потенциала субъекта хозяйствования. | |

| 1.1 Оценка имущественного положения. | - величина основных средств и их доля в общей сумме активов; - коэффициент износа основных средств; - общая сумма хозяйственных средств, находящихся в распоряжении предприятия. |

| 1.2 Оценка финансового положения. | - величина собственных средств и их доля в общей сумме источников; - коэффициент покрытия (общий); - доля собственных оборотных средств в общей их сумме; - доля долгосрочных заемных средств в общей сумме источников; - коэффициент покрытия запасов. |

| 1.3 Наличие

Подобные работы:

Актуально:

© 2010-2021, referat-web.ru | |