Ревизия и контроль на производстве

ОГЛАВЛЕНИЕ................................................................................................... 2

РАЗДЕЛ I............................................................................................................. 3

ГЛАВА 1. КОНЦЕПЦИЯ РАЗВИТИЯ ФИНАНСОВОГО КОНТРОЛЯ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ............................................................ 3

1. 1.Сущность финансового контроля, его содержание, цели и задачи...... 3

1. 2. Общегосударственный финансовый контроль..................................... 3

1. 3.Независимый финансовый контроль..................................................... 5

ГЛАВА 2. ПРЕДМЕТ, СОДЕРЖАНИЕ, ЗАДАЧИ РЕВИЗИИ И ОРГАНИЗАЦИИ КОНТРОЛЬНО-РЕВИЗИОННОЙ РАБОТЫ.......................................................... 6

1. 1. Отличие ревизии от аудита................................................................... 6

2. 2. Ревизия как форма экономического контроля..................................... 6

2. 3. Задачи ревизии...................................................................................... 6

2. 4 Правила проведения ревизии................................................................. 6

2. 5. Виды ревизии......................................................................................... 6

ГЛАВА 3. ПОДГОТОВКА РЕВИЗИИ............................................................ 7

3. 1. Планирование ревизии.......................................................................... 7

3. 2. Предварительная подготовка ревизии................................................. 7

ГЛАВА 4. МЕТОДЫ ДОКУМЕНТАЛЬНОГО КОНТРОЛЯ......................... 7

ГЛАВА 5. МЕТОДЫ ФАКТИЧЕСКОГО КОНТРОЛЯ.................................. 7

5. 1. Инвентаризация как метод фактического контроля............................. 7

5. 2. Другие методы фактического контроля............................................... 8

РАЗДЕЛ II........................................................................................................... 8

ГЛАВА 6. РЕВИЗИЯ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ............................ 8

6. 1. Уровни управления организацией........................................................ 8

6. 2. Структурные подразделения организации.......................................... 8

6. 3. Организационные документы............................................................... 8

6. 4. Документооборот.................................................................................. 8

ГЛАВА 7. РЕВИЗИЯ ДОГОВОРНОЙ ДИСЦИПЛИНЫ............................... 9

7. 1. Заключение договоров.......................................................................... 9

РАЗДЕЛ III........................................................................................................ 10

ГЛАВА 8. РЕВИЗИЯ ОСНОВНЫХ СРЕДСТВ........................................... 10

ГЛАВА 9. РЕВИЗИЯ ТОВАРНО–МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ....... 12

ГЛАВА 10. РЕВИЗИЯ ГОТОВОЙ ПРОДУКЦИИ....................................... 15

ГЛАВА 11. РЕВИЗИЯ ДЕНЕЖНЫХ СРЕДСТВ......................................... 16

ГЛАВА 12. РЕВИЗИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ................................................................................................................................ 17

ГЛАВА 13. РЕВИЗИЯ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ...... 18

ГЛАВА 14. РЕВИЗИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ......................... 19

ГЛАВА 15. РЕВИЗИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ............................. 20

РАЗДЕЛ IV........................................................................................................ 20

ГЛАВА 16. ОФОРМЛЕНИЕ ИТОГОВ РЕВИЗИИ...................................... 20

ГЛАВА 17. ИТОГИ РЕВИЗИИ И МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ РАБОТНИКОВ ОРГАНИЗАЦИИ......................................................................... 21

РАЗДЕЛ V......................................................................................................... 22

ГЛАВА 18. ОСОБЕННОСТИ РЕВИЗИИ В СТРОИТЕЛЬСТВЕ................ 22

ГЛАВА 19. ОСОБЕННОСТИ РЕВИЗИИ ЦЕННЫХ БУМАГ..................... 23

19.1. Ревизия акций и облигаций................................................................ 23

19.2. Ревизия векселей................................................................................. 24

ГЛАВА 20. ОСОБЕННОСТИ РЕВИЗИИ АВТОТРАНСПОРТНЫХ ОРГАНИЗАЦИЙ.................................................................................................... 24

ГЛАВА 21. ОСОБЕННОСТИ РЕВИЗИИ В СФЕРЕ ОБЩЕСТВЕННОГО ПИТАНИЯ............................................................................................................. 25

ГЛАВА 22. ОСОБЕННОСТИ РЕВИЗИИ В ТОРГОВЛЕ............................. 26

ГЛАВА 23. ОСОБЕННОСТИ РЕВИЗИИ СПИСАНИЯ ЕСТЕСТВЕННОЙ УБЫЛИ................................................................................................................................ 27

РАЗДЕЛ I

ГЛАВА 1. КОНЦЕПЦИЯ РАЗВИТИЯ ФИНАНСОВОГО КОНТРОЛЯ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

1. 1.Сущность финансового контроля, его содержание, цели и задачи

В условиях рыночной экономики функция контроля становится ведущей в государственном управлении.

Получив широкую хозяйственную самостоятельность, решая вопрос об источниках привлечения финансовых ресурсов и распределении получаемого дохода, хозяйствующие субъекты несут ответственность за законность своей деятельности и достоверное отражение своих финансовых результатов в бухгалтерской (финансовой) отчетности.

Государство, осуществляя контроль за деятельностью хозяйствующих субъектов, обеспечивает защиту своих граждан от незаконных действий предпринимателей.

Контроль может носить правовой, административный характер; большое значение имеет технический, экономический контроль; хозяйствующие субъекты организуют экономический и общехозяйственный контроль. Особое место в системе контрольных функций занимает финансовый контроль.

Контроль определяют по-разному: как средство, фактор, форму, элемент, функцию, вид деятельности, систему, обратную связь, условие, регулятор, гарант, явление, институт, метод, правомочие, атрибут и т. д., что является следствием подхода к данному вопросу с точки зрения интересов представителей различных научных направлений.

Существуют различные виды контроля, каждый из которых характеризуется такими элементами, как:

· субъект контроля;

· субъект, принимающий решение по результатам контроля;

· объект контроля;

· предмет контроля;

· цель контроля;

· задачи контроля;

· принципы контроля;

· методы контроля;

· техника и технология контроля;

· процесс контроля.

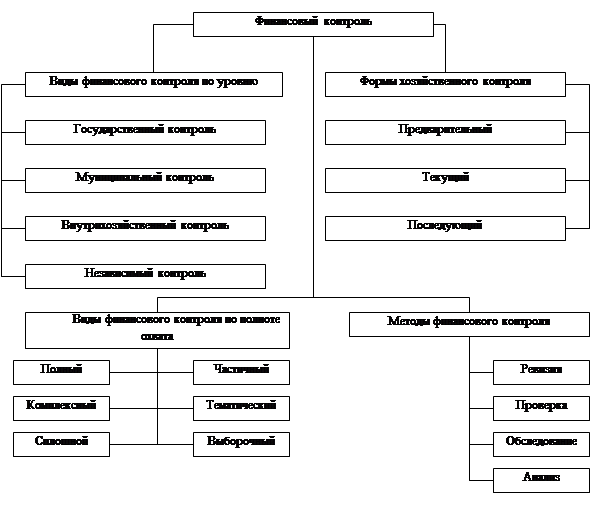

В широком смысле под финансовым контролем понимается наблюдение, определение или выявление фактически полученных финансовых показателей деятельности. Финансовый контроль имеет ту особенность, что его объектом всегда являются отношения, связанные с мобилизацией или расходованием денежных средств, т.е. с использованием финансовых ресурсов.

Финансовый контроль – это проверка специально уполномоченными органами соблюдения участниками финансовых, денежных, кредитных, валютных операций требований законодательства, норм и правил, установленных государством и собственниками. Соответственно государственный финансовый контроль – это финансовый контроль, осуществляемый государственными органами или от имени государства в целях обеспечения единой государственной финансовой политики и финансовых интересов государства и его граждан.

Существуют выработанные мировой практикой общие принципы финансового контроля: законность, объективность, независимость, гласность. Они нашли отражение во многих основополагающих и методологических документах финансового контроля начиная с известной Лимской декларации руководящих принципов контроля, принятой в 1980 г. X конгрессом Международной организации высших контрольных органов (ИНТОСАИ).

Финансовый контроль может рассматриваться в качестве одной из функций контрольных органов, представляющей собой систему сбора и оценки информации о финансовых потоках объекта контроля с целью установить законность совершенных им операций, достоверность и качество полученных финансовых показателей с применением определенных форм, методов и разновидностей ее организации.

1. 2. Общегосударственный финансовый контроль

Основным функциональным назначением финансового контроля, осуществляемого в интересах общества, является контроль за исполнением бюджета, поскольку последний представляет собой форму образования и расходования общественных средств для обеспечения деятельности органов власти по проведению в стране единой финансовой, кредитной и денежной политики, защите финансовых интересов Российской Федерации.

В связи с разделением бюджетов по формам собственности финансовый контроль за их исполнением подразделяется на государственный финансовый контроль, осуществляемый как в масштабе РФ, так и в каждом субъекте РФ, и муниципальный финансовый контроль, проводимый на уровне местного самоуправления.

В РФ сущность государственного и муниципального финансового контроля законодательно не определена.

К общепринятым в мире функциям государственного и муниципального финансового контроля относятся:

· контроль за источниками поступления бюджетных средств;

· контроль за расходованием бюджетных ресурсов;

· контроль за использованием государственной и муниципальной собственности, проведением ее приватизации, национализации;

· контроль за использованием государственных и муниципальных внебюджетных фондов;

· контроль за обращением средств бюджета и внебюджетных фондов в банках и иных кредитных учреждениях;

· контроль эффективности предоставления и законности использования льгот по налогообложению и полученных дотаций;

· пресечение финансовых злоупотреблений.

Задачами государственного и муниципального финансовый контроль в России являются:

· проверка правильности формирования и исполнения бюджета и внебюджетных фондов;

· проверка состояния, целевого и эффективного расходования финансовых ресурсов государства и органов местного самоуправления, законности и рациональности использования государственного и муниципального имущества;

· проверка правильности ведения бухгалтерского учета и достоверности отчетности;

· контроль за соблюдением действующего законодательства в области налогообложения, валютной, таможенной и банковской деятельности;

· контроль за реализацией межбюджетных отношений;

· выявление резервов роста доходной базы бюджетов различных уровней;

· проверка обращения средств бюджета и внебюджетных фондов в банках и других кредитных учреждениях;

· контроль за формированием и распределением целевых бюджетных фондов финансовой поддержки регионам;

· пресечение незаконных решений по представлению налоговых льгот, государственных дотаций, субвенций, трансфертов и другой помощи отдельным категориям плательщиков или регионов;

· выявление фактов расточительства и финансовых злоупотреблений, применение адекватных мер наказания контроль виновным лицам.

Законодательные (представительные) государственные органы и органы местного самоуправления осуществляют финансовый контроль в следующих формах:

· предварительный контроль – в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетным вопросам;

· текущий контроль – в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов, представительных органов местного самоуправления в ходе парламентских слушаний и в связи с депутатскими запросами;

· последующий контроль – в ходе рассмотрения и утверждения отчетов об исполнении бюджетов.

Государственный и муниципальный финансовый контроль подразделяются на внутренний и внешний.

Государственный финансовый контроль в соответствии с установленным законодательством РФ разграничением функций и полномочий возлагается на Счетную палату РФ, Центральный банк РФ, Министерство финансов РФ и его структурные подразделения (Главное управление федерального казначейства, Департамент государственного финансового контроля и аудита и их территориальные органы), Главное контрольное управление Президента РФ, Министерство по налогам и сборам РФ, Государственный таможенный комитет РФ, Федеральную службу России по валютному и экспортному контролю, финансовые органы федеральных органов исполнительной власти, субъектов РФ и муниципальных образований, главных распорядителей и распорядителей бюджетных средств.

Объектом государственного (муниципального) финансового контроля являются субъекты, начисляющие, уплачивающие, перечисляющие, получающие, использующие средства и имущество государства, муниципальных образований или управляющие ими, имеющие предоставленные законодательными или исполнительными органами власти налоговые, таможенные либо иные льготы.

Предметами управления и как следствие – контроля со стороны государственных и местных органов власти являются:

· государственное и муниципальное имущество, закрепленное на праве хозяйственного ведения за государственными или муниципальными унитарными предприятиями или на праве оперативного управления за государственными казенными предприятиями или государственными (муниципальными) учреждениями, либо находящиеся в государственной собственности предприятиями в целом как имущественный комплекс;

· находящиеся в государственной (муниципальной) собственности (доли, вклады) хозяйственных обществ и товариществ, а также имеющееся у них государственное (муниципальное) имущество, не вошедшее в уставный (складочный) капитал;

· иное находящееся в государственной (муниципальной) собственности движимое и недвижимое имущество, в том числе переданное в пользование, аренду, залог, ипотеку и по иным основаниям.

При оценке эффективности использования государственного (муниципального) имущества необходимо учитывать, что оно может быть классифицировано как приносящее доход или, напротив, недоходное. Критериями ее оценки являются коммерческая (финансовая) эффективность, бюджетная эффективность, народно-хозяйственная эффективность. Если объектом контроля выступает коммерческая организация, то речь идет о финансовой эффективности использования государственного (муниципального) имущества.

Формой финансового контроля за полнотой и своевременностью исполнения коммерческими структурами своих обязательств перед бюджетом и внебюджетными фондами является налоговый контроль.

С 1 января 2002 г. введена самостоятельная система учета данных в целях налогообложения – налоговый учет.

Осуществление финансового контроля за полнотой и своевременностью исполнения коммерческими структурами своих обязательств перед бюджетом и внебюджетными фондами является крайне важным направлением деятельности контрольных органов, поскольку налоговые источники формирования бюджета составляют значительную часть его доходов (примерно четыре пятых).

Для решения поставленных задач и осуществления своих финансовых функций органы государственного и муниципального финансового контроля используют такие методы, как проверка, ревизия, обследование, анализ.

В контрольной практике встречаются приемы документального и фактического контроля.

Существуют две большие группы приемов документального контроля, которые можно обозначить:

1. Приемы формально-правовой проверки документов, которые включают:

· проверку соблюдения правил составления, полноты и подлинности оформления документов;

· сопоставление учетных и отчетных показателей с показателями бизнес-планов с установленными нормативами;

· проверку соответствия отраженных в документах операций законодательно установленным нормам;

· проверку соблюдения правил учета отдельных хозяйственных операций;

· проверку арифметических расчетов – перерасчет, т. е. арифметический (счетный) контроль.

В условиях компьютерной обработки учетно-аналитической информации приемы данной группы могут быть в значительной мере автоматизированы и контролироваться программно.

2. Приемы проверки реальности (достоверности) отраженных в документах обстоятельств и процессов (их соответствие совершенным хозяйственным операциям также в ряде случаев может быть автоматизировано в условиях компьютерной обработки учетно-аналитической информации). В их состав входят:

· сопоставление данных документов, отражающих операции, с данными документов, которые явились основанием для этих операций;

· подтверждение (сверка расчетов);

· проверка записей в регистрах бухгалтерского учета и отчетности, правильности корреспонденции счетов;

· прослеживание (сканирование);

· аналитические процедуры;

· специальные методы, в число которых входят встречная проверка, взаимная проверка, контрольное сличение, восстановление натурально-стоимостного учета, логическое исследование хозяйственных операций;

· подготовка альтернативных балансов (как промежуточных _ сырья, материалов, выхода продукции, так и заключительного бухгалтерского, хорошо известного в западной аудиторской практике как пробный баланс).

3. Приемы фактической проверки, к которым относятся:

· инвентаризация;

· осмотр; наблюдение;

· контрольный запуск сырья в производство;

· лабораторный анализ качества товаров, сырья, готовой продукции;

· экспертная оценка;

· проверка объема выполненных работ;

· проверка соблюдения трудовой дисциплины и фактического использования рабочего времени;

· получение устных и письменных объяснений, справок и ответов на заранее разработанные анкеты;

· контрольная покупка;

· другие.

1. 3.Независимый финансовый контроль

Независимый финансовый контроль осуществляется независимыми аудиторами и аудиторскими фирмами. Он обеспечивает наличие достоверной информации, тем самым позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия различных экономических решений.

Аудит рассматривается в качестве специфического вида контроля, наделенного следующими характеристиками:

· цель – проверка соответствия финансовой отчетности требованиям принципов бухгалтерского учета;

· результат – мнение о финансовых отчетах объекта аудита;

· исполнители – внешние аудиторы (сотрудники независимых аудиторских фирм);

· пользователи результатов – внешние по отношению контроль объекту аудита контрагенты и сам объект аудита.

Аудит должен обеспечивать также разработку предложений по оптимизации хозяйственной деятельности субъекта с целью рационализации расходов и увеличения прибыли.

Все работы аудитора, выходящие за рамки аудита финансовой (бухгалтерской) отчетности, рассматриваются не как аудит, а как сопутствующие аудиту услуги, которые разделяются на услуги, совместимые с проведением у экономического объекта обязательной аудиторской проверки, и услуги не совместимые.

Сопутствующие аудиту услуги разделяются на услуги действия, услуги контроля и информационные услуги.

На практике аудиторские организации оказывают множество дополнительных, сопутствующих аудиту услуг (аудиторские услуги и консультации в области бизнеса, аудиторские услуги в области профессионального обучения, специальные услуги).

При аудите бухгалтерской отчетности необходимо удостовериться в правильности составления баланса, отчета о прибылях и убытках и других финансовых документов. Проверке подлежат все значительные операции и сделки, крупные сделки и операции, зарегистрированные в конце квартала или финансового года, основные финансовые показатели, коэффициенты и контрольные цифры, отличающиеся от исчисленных в среднем за последние пять лет, неудовлетворительная ситуация с оборотными средствами, выявленные факты, свидетельствующие о необоснованной необходимости резко поднять доходы для удержания цен на акции, причины и характер судебных исков контроль организации, особенно в связи с претензиями акционеров.

Аудитор использует различные методы финансового контроля: обследование, наблюдение, документальную и фактическую проверку, ревизию. Особое значение приобретает экономический анализ, как действенный метод оценки информации.

Виды аудита:

· по отношению к требованиям законодательства – аудит инициативный и обязательный;

· по объектам аудита – аудит банковский, страховых компаний, бирж, инвестиционных институтов и внебюджетных фондов, общий, государственный;

· по предметам аудита – аудит финансовой отчетности, налоговый аудит, ценовой аудит, аудит хозяйственной деятельности и специальный аудит;

· по времени осуществления – первоначальный, периодический и оперативный;

· по характеру проверки – подтверждающий аудит, аудит, базирующийся на риске, системно ориентированный;

· по назначению – аудит на соответствие требованиям, операционный (управленческий, производственный) аудит.

ГЛАВА 2. ПРЕДМЕТ, СОДЕРЖАНИЕ, ЗАДАЧИ РЕВИЗИИ И ОРГАНИЗАЦИИ КОНТРОЛЬНО-РЕВИЗИОННОЙ РАБОТЫ

1. 1. Отличие ревизии от аудита

Существуют два противоположных подхода контроль управлению организацией: структурный и процессный.

Структурный подход – это построение управления из различных комбинаций линейной и функциональной подчиненности. Взаимодействие в таких организациях осуществляется через должностных лиц.

Процессный подход ориентирован на бизнес-процессы.

Контроль нужен как при структурном, так и при процессном построении системы управления. Потребность в ревизиях более четко выражена в организациях, в которых система управления построена преимущественно структурно. Цель ревизии – проверка обоснованности и целесообразности действий должностных лиц приемами и методами, характерными для ревизии. Потребность в аудиторских проверках наиболее актуальна в организациях, в которых работники действуют строго в соответствии с утвержденными бизнес-процессами. Аудитор по документам выявляет отклонения в действиях работников при выполнении операций конкретного бизнес-процесса.

Специальных нормативных документов, где прописывались бы требования контроль действиям ревизора, нет. Деятельность аудитора регламентирована специальными документами, которые получили название стандартов аудиторской деятельности.

Ревизор проверяет финансовую и хозяйственную деятельность. Аудитор проверяет бухгалтерскую и финансовую отчетность. Обязанность ревизора – определить обоснованность и целесообразность действий должностных лиц. Обязанность аудитора – предоставить квалифицированное мнение об отчетности организации.

Этические нормы аудита запрещают высказывать свое мнение о должностных лицах, определять их виновность. Ревизор может высказать строго обоснованное мнение о должностных лицах.

2. 2. Ревизия как форма экономического контроля

Принято выделять предварительный и последующий контроль.

Предварительный контроль осуществляется до принятия управленческого решения. На этапе предварительного контроля проверяется целесообразность и законность предстоящих операций.

Последующий контроль проводится после выполнения задания. Цель его – проверить соответствие достигнутых результатов поставленным задачам.

Управленческие службы постоянно контролируют деятельность организации в течение смены, за смену, сутки, неделю и т.д. Источником информации служит плановая, оперативно-техническая, статистическая и бухгалтерская документация. Постоянный последующий контроль принято называть оперативным.

Кроме постоянного оперативного контроля проводятся периодические, разовые проверки. Последующий периодический контроль принято называть ревизией. При ревизии изучают только уже совершенные хозяйственные операции на базе зафиксированной информации.

Суть ревизии – проверка по документированной учетно-экономической информации ряда вопросов, контролируемых в обязательном порядке руководством, собственниками хозяйствующего субъекта или вышестоящим органом.

:

· проверка сохранности имущества и эффективности его использования в хозяйственной деятельности организации;

· выявление злоупотреблений, условий их возникновения и разработка мероприятий по предупреждению злоупотреблений;

· проверка исполнительской дисциплины и оценка эффективности деятельности управленческого персонала организации;

· исследование системы внутреннего контроля, выявление ее узких мест и повышение эффективности ее функционирования.

2. 4 Правила проведения ревизии

1. Внезапность.

2. Активность.

3. Непрерывность.

4. Обоснованность.

5. Гласность.

По субъекту контроля:

· ревизии государственных органов;

· внутрихозяйственные ревизии;

· ревизии, проводимые аудиторскими фирмами.

По организационному признаку:

· плановые ревизии;

· внеплановые ревизии и проверки.

По объему проверки:

· сплошные ревизии

· выборочные ревизии;

· полные ревизии;

· частичные ревизии;

· комбинированные ревизии.

По кругу вопросов, подлежащих проверке:

· тематические ревизии;

· сквозные ревизии;

· комплексные ревизии;

· некомплексные ревизии.

По способу контроля за результатами ревизионной работы:

· дополнительные ревизии;

· повторные ревизии.

Два основных этапа – разработка программы и плана ревизии.

Программа ревизии. Задание на ревизию дает заказчик. Получив задание, ревизоры разрабатывают программу ревизии, которая содержит:

· цель ревизии;

· вопросы, подлежащие проверке;

· средства и условия, необходимые для проведения ревизии;

· сроки и место исполнения;

· состав участников ревизии;

· формы документального оформления ревизии.

Программа разрабатывается на основе действующего инструктивного материала и опыта, накопленного ревизующим органом. Программу утверждает начальник ревизующего органа или заказчик.

План ревизии. На основе программы составляется план ревизии, который привязан контроль специфике конкретной организации, структуре ее управления, географическому расположению имущества, графику работы. Поэтому план составляется на месте ревизии.

План ревизии должен обладать определенными характеристиками. Действенность, конкретность, реальность, гибкость и мобильность.

3. 2. Предварительная подготовка ревизии

В процессе такой подготовки сначала решаются методические вопросы, затем организационные, после чего происходит ознакомление с объектом ревизии.

ГЛАВА 4. МЕТОДЫ ДОКУМЕНТАЛЬНОГО КОНТРОЛЯ

Отдельное контрольно-ревизионное действие принято называть методом. К таким методам могут быть отнесены сверка, сличение. Документальный контроль основан на нескольких методах.

Экономический анализ работы организации.

Технико-экономические расчеты.

Нормативная проверка.

Формальная проверка.

Логическая проверка.

Арифметическая проверка.

Встречная проверка.

Взаимный контроль.

Анализ ежедневного или пооперационного изменения остатков товарно-материальных ценностей и денежных средств.

Восстановление количественно-суммового учета.

Проверка правильности корреспонденции счетов.

Проверка регистров бухгалтерского учета.

Исследование неофициальных материалов.

Исследование и проверка объяснительных записок, полученных в процессе ревизии.

Правильность совершения хозяйственных операций не всегда можно проверить методами документального контроля. Часто возникает необходимость провести проверку наличия денежных средств, материальных ценностей и основных фондов в натуре. С этой целью вместе с методами документального контроля в ходе ревизий применяются методы фактического контроля.

ГЛАВА 5. МЕТОДЫ ФАКТИЧЕСКОГО КОНТРОЛЯ

Самый распространенный метод фактического контроля – инвентаризация. С ее помощью не только осуществляется контроль за сохранностью собственности организации, но и обеспечивается достоверность фактических данных.

5. 1. Инвентаризация как метод фактического контроля

В процессе ревизии тщательной проверке подвергаются все инвентаризационные документы, организация инвентаризаций, правильность принятых решений по пересортице товарно-материальных ценностей, недостачам и излишкам.

К началу инвентаризации все товарно-материальные ценности должны быть уложены по наименованиям, сортам, размерам. К ним нужно прикрепить ярлыки со сведениями, характеризующими эти ценности. Если ценности находятся в различных местах, то их все, кроме проверяемых, запирают и опечатывают. Ключи от мест хранения находятся у материально ответственного лица, а пломбир или печать – у ревизора. Одновременно проверяются измерительные приборы, весы и т.д., наличие запасных ключей от мест хранения ценностей.

Фактическое наличие ценностей проверяется путем пересчета, взвешивания, перемеривания в натуре исходя из установленных соответствующих единиц измерения. Количество материала и товаров, хранящихся в неповрежденной упаковке поставщика, может определяться на основании документов при обязательной выборочной проверке в натуре части этих ценностей.

Недостатком в организации и проведении инвентаризации является то, что отдельные вопросы в процессе пересчета денежных средств, материальных ценностей и проверки расчетов некоторые ревизоры передоверяют материально-ответственным лицам.

5. 2. Другие методы фактического контроля

· проверка ревизуемых операций в натуре;

· проверка фактов по конечной операции;

· лабораторные анализы;

· экспертная оценка;

· контрольный обмер;

· контрольный запуск сырья и материалов в производство;

· контрольная приемка продукции по количеству и качеству;

· обследование на месте проверяемых операций;

· проверка соблюдения трудовой дисциплины и использования рабочего времени;

· проверка исполнения принятых решений.

РАЗДЕЛ II

ГЛАВА 6. РЕВИЗИЯ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

6. 1. Уровни управления организацией

В хозяйственных обществах можно выделить четыре уровня управления. Первый уровень – общее собрание (стоит во главе общества). Второй уровень – совет директоров и совет трудового коллектива. Третий уровень – исполнительный орган: правление и его председатель, в условиях единонаначалия – генеральный директор. Четвертый уровень – руководители служб и подразделений.

6. 2. Структурные подразделения организации

На практике в построении организационных структур организации доминирует функциональный подход. В рамках функциональной структуры существуют основные, вспомогательные и обслуживающие подразделения.

6. 3. Организационные документы

Организационные документы являются основополагающими в деятельности любой организации и обладают высшей юридической силой. Они содержат нормы административного права и являются правовой основой деятельности организации.

Организационные документы определяют:

· организационно-правовую форму организации, структуру управления;

· штатную численность, состав (номенклатуру) должностей-руководителей, специалистов, технических исполнителей;

· полномочия, обязанности и ответственность структурных подразделений и работников;

· правомочия совещательных органов управления организацией;

· регламент деятельности аппарата управления организации;

· лицензирование деятельности;

· режим работы и системы охраны;

· организацию и оценку труда работников;

· правила реорганизации организации;

· порядок ликвидации организации.

Организационные документы: устав организации, положение о структурном подразделении организации, положение о персонале организации, инструкция, регламент, штатное расписание, распорядительные документы (постановление, решение, указание, приказ, распоряжение), информационно-справочная документация (протокол, выписка из протокола, докладная записка, предложение, объяснительная записка, заявление, акт, сводка, заключение, отзыв, перечень, списки).

В организациях различают три потока документов. Входящие – документы, поступающие из других организаций. Исходящие – документы, создаваемые в организации и отправляемые в другие организации. Внутренние – документы, используемые работниками организации в управленческом процессе.

Работа с документами может быть централизованной, децентрализованной и смешанной.

По объему документооборота организации принято делить на категории:

1-ая категория – организации с объемом документооборота свыше 100 000 документов в год; ...

4-ая категория – организации с объемом документооборота до 10 000 документов в год.

Государственной системой документационного обеспечения управления (ГСДОУ) установлен обязательный состав реквизитов для регистрации документов:

· автор документа (корреспондент);

· наименование документа;

· дата документа;

· номер документа;

· дата поступления документа в организацию;

· Номер, присвоенный документу при его поступлении в организацию;

· заголовок документа и его краткое содержание;

· резолюция (исполнитель, содержание поручения, срок исполнения, автор резолюции, дата наложения резолюции);

· отметка об исполнении (краткая запись решения вопроса исполнения или индекс документа ответа, номер дела, в которое подшит исполненный документ).

Сроки исполнения документа исчисляются в календарных днях с момента подписания (утверждения) документа.

Номенклатура дел.

Номенклатура дел – это систематизированный перечень заголовков дел с указанием сроков их хранения, оформленный в установленном порядке.

Номенклатуры дел подразделяются на индивидуальные, примерные и типовые.

Утвержденные номенклатуры дел действуют в течение ряда лет и подлежат пересоставлению и переутверждению в случае коренного изменения функций и структуры организации. Если изменений не было, то номенклатура дел в конце каждого года уточняется и вводится в действие с 1 января следующего года. Ежегодный экземпляр номенклатуры дел – документ постоянного хранения.

Включение в дело документов, не относящихся к нему, а также черновиков, вариантов, размноженных копий и документов, подлежащих возврату, не допускается. В дела подшиваются только исполненные документы, на которые заполнен реквизит «Отметка об исполнении и направлении документа в дело». Содержание дел отражается во внутренней описи документов дел.

По юридической силе документы принято классифицировать на подлинные и подложные. Подлинные документы в свою очередь подразделяются на действительные и недействительные.

Принято различать подлинники (оригиналы) и копии документов. В юридическом отношении подлинник и копия с него, соответствующим образом оформленная, имеют равную силу. Копии имеют разновидности: отпуск, выписка и дубликат.

Ревизор начинает проверку эффективности системы управления с изучения номенклатуры дел и схемы организационной структуры управления.

Ревизор должен сделать вывод о соответствии существующей в организации номенклатуры дел требованиям делопроизводства. Ревизор обязан проверить наличие нормативных организационных документов. Проверка по существу организационных документов: устава, положений, инструкций и прочих – означает их выверку на соответствие российскому законодательству.

Обязательной проверке подвергается система контроля исполнения решений, действующая в организации.

ГЛАВА 7. РЕВИЗИЯ ДОГОВОРНОЙ ДИСЦИПЛИНЫ

Договором признается соглашение 2-х или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей (ст. 420 ГК РФ).

В соответствии со ст. 420 ГК РФ договор считается заключенным, если между сторонами в требуемой форме д