Повышение рентабельности на предприятии

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

Ввиду того, что современная экономическая жизнь предприятий крайне сложна на такие важные показатели, как прибыль и рентабельность, влияет (прямо или косвенно) очень большое число различных факторов. Причем если влияние одних факторов буквально «лежит на поверхности» и видно даже неспециалистам, то влияние многих других не так очевидно и грамотно оценить их влияние может только тот человек, который в совершенстве владеет методикой экономического анализа.

В экономическом анализе результаты деятельности предприятий могут быть оценены такими показателями, как объем выпуска продукции, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того, чтобы сформировать мнение об эффективности деятельности того или иного предприятия. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи с другими показателями, отражающими вложенные в предприятие средства. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности (или доходности).

Необходимо отметить, что показатели рентабельности являются важными элементами, отражающими факторную среду формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия.

Кроме того, показатели рентабельности применяются при анализе эффективности управления предприятием, при определении долгосрочного благополучия организации, используются как инструмент инвестиционной политики и ценообразования.

Анализ прибыли и рентабельности предприятия позволяет выявить большое число тенденций развития, он призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявляет резервы роста прибыли, что, в конечном счете, позволяет предприятию более успешно осуществлять свою деятельность.

Значимость экономического анализа таких важнейших показателей, как прибыль и рентабельность предприятия трудно переоценить, ведь именно прибыль есть конечный финансовый результат деятельности предприятия, служащий источником пополнения финансовых ресурсов предприятия.

Вследствие выше перечисленного, анализ прибыли и рентабельности на предприятии сегодня становится чрезвычайно актуальным. Актуальность проблемы обусловила выбор темы дипломной работы, цель которой – изучить методику и провести анализ рентабельности на предприятии, разработать предложения по её повышению.

В соответствии с целью в дипломной работе решаются следующие задачи:

- изучается нормативная и законодательная база, специальная литература по теме;

- рассматривается действующая методика анализа рентабельности предприятия;

- производится анализ рентабельности на основе финансовой отчетности;

- рассматриваются основные направления повышения рентабельности предприятия.

Объектом исследования является общество с ограниченной ответственностью «Орбита - плюс».

Для решения поставленных задач использовались следующие методы исследования: теоретический анализ методической литературы, способ сравнения, способ балансовой увязки показателей, табличный способ оформления показателей и другие.

Методологической основой для написания дипломной работы послужили законы и нормативные акты по организации финансирования деятельности предприятий в Российской Федерации, научные труды отечественных и зарубежных авторов по проблемам формирования и анализа финансовых результатов деятельности предприятия. Степень разработанности данной проблемы достаточно высока. Достаточно полно проблема отражена в учебниках Э.И. Крылова, В.М.Власовой и И.В. Журавковой «Анализ финансовых результатов, рентабельности и себестоимости продукции», Т.У. Турманидзе «Финансовый анализ хозяйственной деятельности предприятия», И.А. Бланк «Финансовый менеджмент» и др. В экономической периодической литературе вопросам анализа рентабельности уделяется постоянное внимание. Среди публикаций можно выделить статьи Т.А. Барковой «Управленческие аспекты анализа финансовых результатов на основе бухгалтерской отчетности организации», Н.В. Липчиу и Ю.С. Шевченко «Проблемы формирования конечных финансовых результатов деятельности организации», И. Николаева «Маржинальный анализ рентабельности», А.Г. Хайруллина «Управление финансовыми результатами деятельности организации» и др.

Структура дипломной работы в соответствии с методическими указаниями состоит из введения, трех глав, выводов и предложений, списка использованной литературы.

1. Теоретические основы оценки рентабельности предприятия

1.1 Рентабельность как финансовый результат деятельности предприятия

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

В экономической литературе различные авторы по-разному классифицируют показатели рентабельности. Одной из таких классификаций является подразделение на: показатели рентабельности хозяйственной деятельности; показатели финансовой рентабельности; показатели рентабельности продукции.

Общая рентабельность объединений, предприятий определяется отношением прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле:

Р = П : ( Оф + Ос) × 100 %, (1.1)

где: Р - уровень рентабельности, %;

П - прибыль;

Оф - среднегодовая стоимость основных производственных фондов;

Ос - среднегодовая стоимость нормируемых оборотных средств.

Фактическая общая рентабельность определяется отношением прибыли к фактической среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств, не про кредитованных банком. Фактические остатки нормируемых оборотных средств устанавливаются исходя из их остатка по балансу за вычетом задолженности поставщикам по акцептованным платежным требованиям, срок оплаты которых не наступил, и поставщикам по неотфактурованным поставкам, а также износа малоценных и быстроизнашивающихся предметов и резерва на возмещение плановых потерь и предстоящих расходов.

Уровень рентабельности зависит не только от суммы прибыли, но и от фондоемкости производства. На предприятиях, объединения тяжелой промышленности с высокой фондоемкостью производства уровень рентабельности по отношению к производственным фондам ниже, чем в объединениях, на предприятиях легкой и особенно пищевой промышленности. С увеличением суммы прибыли и уменьшением стоимости основных производственных фондов и нормируемых оборотных средств рентабельность повышается, и наоборот.

Расчетная рентабельность представляет собой отношение балансовой прибыли за вычетом платы за производственные фонды, фиксированных платежей, процентов за банковский кредит, прибыли целевого назначения (прибыль от реализации товаров широкого потребления, новых товаров бытовой химии и т. п.), а также прибыли, полученной по причинам, не зависящим от деятельности объединения, предприятия, к среднегодовой стоимости основных производственных фондов (за вычетом основных фондов, по которым предоставлены льготы по плате) и нормируемых оборотных средств.

При анализе работы объединений, предприятий, особенно при планировании к оценке рентабельности изделиям, важное значение имеет рентабельности определяемая как отношение суммы прибыли к полной себестоимости реализованной продукции. Расчет рентабельности отдельных видов продукции производится по формуле:

Р = ( О – С) : С × 100 %; (1.2)

где: Р - уровень рентабельности, %;

О - оптовая цена предприятия на изделие;

С – издержки обращения.

Показатель рентабельности по изделиям отражает эффективность затрат живого и овеществленного труда на производство продукции.

В машиностроении и других обрабатывающих отраслях промышленности рентабельность определяют как отношение прибыли к себестоимости за вычетом стоимости использованного сырья, топлива, энергии, материалов, полуфабрикатов и комплектующих изделий. При этом может быть использована формула:

Рс-м = Ф × Рф : (С – М), (1.3)

где: Рс-м - расчетный норматив рентабельности к себестоимости за вычетом материальных затрат;

Ф - производственные фонды отрасли промышленности;

Рф - норматив рентабельности к производственным фондам.

(С – М) - себестоимость товарной продукции за вычетом прямых материальных затрат.(1)

Использование показателя нормативной расчетной рентабельности в обрабатывающих отраслях промышленности обусловлено высоким удельным весом в себестоимости продукции этих отраслей материальных затрат, значительными их колебаниями в себестоимости отдельных видов изделий и широкими возможностями технологической замены используемого сырья, материалов. При определении норматива расчетной рентабельности к себестоимости продукции за вычетом стоимости использованных материальных затрат исключаются из себестоимости продукции в калькуляционном разрезе только прямые статьи затрат.

Основные показатели рентабельности можно объединить в следующие группы: 1) показатели рентабельности капитала (активов), 2) показатели рентабельности продукции; 3) показатели, рассчитанные на основе потоков наличных денежных средств.(2)

Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, среди которых наиболее важными являются: 1) все активы предприятия; 2) инвестиционный капитал (собственные средства + долгосрочные обязательства); 3) акционерный (собственный) капитал.

Несовпадение уровней и рентабельности по этим показателям характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

Данные показатели специфичны тем, что отвечают интересам все участников бизнеса предприятия. Например, администрацию рацию предприятия интересует отдача (доходность) всех активов (всего капитала); потенциальных инвесторов и кредиторов - отдача на инвестируемый капитал; собственников и учредителей - доходность акции и т.д.

Основные показатели рентабельности, их расчетные формулы и экономическое содержание представлены в приложении 1.

Каждый из перечисленных показателей легко моделируется по факторным зависимостям. Рассмотрим следующую очевидную зависимость:

![]()

![]() (1.4)

(1.4)

Эта формула раскрывает связь между рентабельностью всех активов, рентабельностью реализации и оборачиваемостью активов. Экономически связь, заключается в том, что формула прямо указывает пути повышения рентабельности при низкой рентабельности продаж необходимо стремиться к ускорению оборота активов.

Рассмотрим еще одну факторную модель рентабельности:

![]() (1.5)

(1.5)

Как видим, рентабельность собственного (акционерного) капитала зависит от изменения уровня рентабельности продукции, скорости оборота совокупного капитала и соотношения собственного и заемного капитала Изучение подобных зависимостей имеет большое значение для оценки влияния различных факторов на показатели рентабельности. Из приведенной зависимости следует, что при прочих равных условиях отдача акционерного капитала повышается при увеличении доли заемных средств в составе совокупного капитала.

Вторая группа показателей формируется на основе расчета уровней и рентабельности по показателям прибыли, отражаемым в отчетности предприятий.

Данные показатели характеризуют прибыльность продукции базисного (![]() ) и отчетного (

) и отчетного (![]() ) периодов. Например, рентабельность продукции по прибыли от реализации:

) периодов. Например, рентабельность продукции по прибыли от реализации:

![]() ; (1.6)

; (1.6)

![]() ; (1.7)

; (1.7)

или:

![]() ; (1.8)

; (1.8)

![]() ; (1.9)

; (1.9)

![]() , (1.10)

, (1.10)

где ![]() -прибыль от реализации отчетного и базисного периодов;

-прибыль от реализации отчетного и базисного периодов;

![]() - реализация продукции (работ, услуг) отчетного и базисного периодов;

- реализация продукции (работ, услуг) отчетного и базисного периодов;

![]() - себестоимость продукции (работ, услуг) отчетного и базисного периодов;

- себестоимость продукции (работ, услуг) отчетного и базисного периодов;

![]() - изменение рентабельности в отчетном периоде по сравнению с базисным периодом.

- изменение рентабельности в отчетном периоде по сравнению с базисным периодом.

Влияние фактора изменения объема реализации определяется расчетом (по методу цепных подстановок):

![]() (1.11)

(1.11)

Соответственно влияние изменения издержек обращения составит:

![]() (1.12)

(1.12)

Сумма факторных отклонений дает общее изменение рентабельности в отчетном периоде по сравнению с базисным периодом;

![]() (1.13)

(1.13)

Третья группам показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый приток денежных средств.

ЧПДС - чистый приток денежных средств

![]() (1.14)

(1.14)

Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием имеющего места денежного притока. Концепция рентабельности исчисляемой на основе притока денежных средств приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия.

Основные пути роста рентабельности производства - развитие наиболее прогрессивных отраслей, рациональное размещение объединений, предприятий, повышение удельного веса специализированного производства, применение современные методов организации производства и труда в соответствии с требованиями научно-технического прогресса, ускорение внедрения и освоения новой, более прогрессивной техники, повышение производительности труда, снижение себестоимости продукции, улучшение ее качества, усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов и повышение материальной заинтересованности работников в результатах своего труда.

1.2 Экономическое значение и задачи оценки рентабельности предприятия

Финансовый результат хозяйственной деятельности предприятия любой организационно-правовой формы представлен в виде прибыли или убытка. Обобщающим результативным показателем производственно-финансовой деятельности предприятия и его источником финансовых накоплений является прибыль.

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности (или доходности).

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов.

Рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.(3)

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Прибыль - это часть чистого дохода, создаваемого в процессе производства и реализованного в сфере обращения, который непосредственно получают предприятия. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (без налога и других отчислений из выручки в бюджетные фонды) и полной стоимостью реализованной продукции. Значит, чем больше предприятие, реализует рентабельной продукции, тем больше получит прибыль, тем лучше его финансовое состояние.

Прибыль есть сумма превышения доходов над расходами организации, полученных организацией за отчетный период от:

- обычных видов деятельности (выручка от продажи продукции товаров, поступления, связанные с выполнением работ, оказанием услуг);

- операционной деятельности (поступление от продажи основных средств и иных активов);

- чрезвычайной деятельности (штрафы, пени, активы, полученные безвозмездно, и т.д.)

Прибыль – это денежное выражение накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, который наиболее полно отражает эффективность хозяйствования, объем и состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию деятельности.

Прибыль, как конечный финансовый результат деятельности фирмы, представляет собой разность между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов как с положительным, так и с отрицательным знаком. Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самой фирмы и государства в целом.(4)

Конечный финансовый результат складывается под влиянием объема реализации, уровня торговой надбавки и размера издержек обращения по реализации товаров. Правильно организованный учет финансовых результатов предприятия позволяет оперативно контролировать их размер. На размер полученной прибыли оказывают влияние, как положительные факторы, так и отрицательные.

К группе внешних объективных факторов, влияющих на прибыль относятся:

- природные условия, транспортные и другие факторы, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль - у других;

- изменения, не предусмотренные планом предприятия, отпускных цен на товары и тарифов на услуги, перевозки, ставок заработной платы, отчислений от нее и т.п.;

- нарушения поставщиками, финансовыми и другими органами хозяйственной дисциплины.

Среди внутренних субъективных факторов на величину прибыли и ее уровень влияют следующие факторы:

- оборот (выручка от реализации товаров) и его структура;

- уровень валовых доходы, который формирует сумму реализованной торговой надбавки;

- сумма и уровень издержек обращения по реализации товаров;

- операционные и внереализационные доходы и расходы.

Формирование бухгалтерской прибыли (убытка) представлено в приложении 2, которое отражает содержание формы бухгалтерской отчетности № 2 «Отчет о прибылях и убытках».

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов:

1) оценку изменения по каждому показателю за анализируемый период («горизонтальный период» показателей);

2) оценку структур показателей прибыли и изменений их структуры («вертикальный анализ» показателей);

3) изучение хотя бы в самом общем виде динамики изменения показателей за ряд отчетных периодов («трендовый анализ» показателей);

4) выявление факторов и причин изменения показателей прибыли и их количественную оценку.(5)

Основными задачами анализа прибыльности являются:

- анализ и оценка уровня и динамики показателей прибыли;

- факторный анализ прибыли от реализации продукции (работ, услуг);

- анализ финансовых результатов от прочей реализации, внереализованной и финансовой деятельности;

- анализ и оценка использования чистой прибыли;

- анализ и взаимосвязи затрат, объема производства (продаж) и прибыли;

- анализ резервов роста прибыли на основе оптимизации объемов реализации и издержек производства и обращения.

Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими, как объем выпуска продукции, объем продаж, прибыль. Характеризуя финансовый или производственный результат, перечисленные показатели не способны оценить эффективность деятельности предприятий. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена во взаимосвязи с другими показателями, характеризующими вложенные в предприятие средства.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

1.3 Методика анализа рентабельности предприятия

Показатели рентабельности и эффективности использования имущества характеризуют прибыльность деятельности предприятия и рассчитывается как отношение полученной прибыли к различным видам или статьям затрат. Это важнейшая группа показателей, так как результаты их анализа позволят принять решения вложениях собственных средств в тот или иной бизнес, характеризует целесообразность деятельности компании, является результирующей ее ценой.

Рентабельность оборота, характеризует эффективность операционной (производственно-хозяйственной) деятельности предприятия. Она призвана оценить прибыльность производства в целом, но также может быть использована для сравнения прибыльности отдельных видов продукции. Рассчитывается как отношение операционного дохода к валовой выручке.

Средний уровень рентабельности продаж колеблется в зависимости от отрасли и поэтому не имеет какого-либо норматива. Данный показатель важен при сравнении его с соответствующими показателями однотипных предприятий, в динамике или по сравнению с плановыми показателями.

Рентабельность собственного капитала - самый значимый показатель в деятельности предприятия, характеризующий эффективность использования имущества, находящегося в его собственности. На основе этого показателя собственник активов может выбрать место их вложения. При расчете принимается во внимание не операционный доход, а конечная, чистая прибыль, которая будет образом распределена между владельцами (акционерами) предприятия. Рассчитывается как отношение чистой прибыли к среднегодовой стоимости собственного капитала.

Следовательно, для повышения эффективности вложении можно действовать в двух основных направлениях: 1) увеличение чистой прибыли - увеличение объемов сбыта и рентабельности продаж. 2) уменьшение собственного капитала - эффективное управление текущими активами и пассивами, снижение потребности в дополнительном финансировании.

В общем случае для оценки целесообразности вложения средств в тот или иной бизнес следует сравнить прогнозируемую рентабельность собственного капитала с альтернативными возможностями размещения свободных ресурсов (например, депозит) с учетом фактора риска.

Для того чтобы понять, как и за счет чего формируется итоговый показатель рентабельности собственного капитала следует рассмотреть ряд промежуточных показателей:

Рентабельность чистых активов используется при оценке эффективности финансового рычага.

Финансовый рычаг - соотношение собственных и заемных средств в структуре чистых активов характеризует влияние кредитования на эффективность деятельности предприятия. Основной критерий оценки эффективности финансового рычага - ставка банковского кредита. Если кредитная ставка ниже показателя рентабельности чистых активов, то увеличение доли кредитов повысит значение рентабельности собственного капитала, и наоборот.

Эффект финансового рычага (ЭФР):

ЭФР = (RОА - Цзк)х (1 – Кн) х ЗК : СК, (1.15)

где: ROA - экономическая рентабельность совокупного капитала до уплаты налогов (отношение суммы балансовой прибыли к среднегодовой сумме всего капитала), %;

Цзк - средневзвешенная цена заемных ресурсов (отношение расходов по обслуживанию долговых обязательств к среднегодовой сумме заемных средств), %;

Кн - коэффициент налогообложения (отношение суммы налогов из прибыли к сумме балансовой прибыли) в виде десятичной дроби;

ЗК - среднегодовая сумма заемного капитала;

СК - среднегодовая сумма собственного капитала.

Эффект финансового рычага показывает, на сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот предприятия. Положительный ЭФР возникает в тех случаях, если рентабельность совокупного капитала выше средневзвешенной цены заемных ресурсов, т.е. если ROA > Цзк. Например, рентабельность совокупного капитала после уплаты налога составляет 15%, в то время как цена заемных ресурсов равна 10%. Разность между стоимостью заемных средств и доходностью совокупного капитала позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемного капитала. Если ROA < СП, создается отрицательный ЭФР (эффект «дубинки»), в результате чего происходит «проедание» собственного капитала и это может стать причиной банкротства предприятия.

В условиях инфляции, если долги и проценты по ним не индексируются, ЭФР и рентабельность собственного капитала (ROE) увеличиваются, поскольку обслуживание долга и сам долг оплачиваются уже обесцененными деньгами.

Тогда эффект финансового рычага будет равен:

ЭФР = {(RОА - Цзк : ( 1 + И)}х (1 – Кн) х ЗК : СК + И х ЗК : СК Х 100%, (1.16)

где И - темп инфляции в виде десятичной дроби.

Таким образом, в условиях инфляции эффект финансового рычага зависит от следующих факторов: а) разницы между ставкой доходности всего совокупного капитала и ставкой ссудного процента; б) уровня налогообложения; в) суммы долговых обязательств; г) темпов инфляции.

Изменение величины коэффициента финансового левериджа (плеча финансового рычага) на уровне предприятия зависит от доли заемного капитала в общей сумме активов, доли основного капитала в общей сумме активов, соотношения оборотного и основного капитала, доли собственного оборотного капитала в формировании текущих активов, а также от доли собственного оборотного капитала в общей сумме собственного капитала (коэффициента маневренности собственного капитала):

Кфл = ДЗ : ДА : ДО : ДС × КМ, (1.17)

где: Кфл - плечо финансового рычага(коэффициент финансового риска);

ДЗ - доля заемного капитала в активах;

ДА - отношение суммы основного капитала к сумме активов;

ДО – приходится оборотного капитала на рубль основного капитала;

ДС – доля собственного оборотного в формировании оборотных активов;

КМ – отношение собственного оборотного капитала к собственному капиталу (коэффициент маневренности собственного капитала).

Основными факторами, формирующими частные показатели и через них влияющими на рентабельность собственного капитала являются: 1) факторы операционной деятельности: рентабельность продаж и оборачиваемость чистых активов; 2) факторы финансовой деятельности: финансовой рычаг и проценты и налоги.

Рентабельность активов показывает прибыль, приносимую всеми без исключения средствами предприятия, независимо от их вида или источника формирования. Рассчитывается как отношение чистой прибыли к общей величине актинов. Служит для оценки эффективности бизнеса в целом (а не только эффективности собственного капитала).

Коэффициент реинвестирования прибыли - характеризует дивидендную политику фирмы, показывает долю чистой прибыли, остающуюся на предприятии, и, следовательно, служащий дальнейшему его развитию. Рассчитывается как отношение чистой нераспределенной прибыли (реинвестированной прибыли) к чистой прибыли предприятия.

Непосредственно для акционеров компании будут предоставлять интерес следующие показатели рентабельности предприятия: а) чистая прибыль на акцию - величина чистой прибыли, полученной предприятием, приходящаяся на одну акцию; б) дивиденд на акцию - прибыль распределяемая между акционерами, приходящаяся на одну акцию.

Финансовые показатели предприятия взаимосвязаны и улучшение одних из них может вызвать ухудшение других, например:

- привлечение заемного капитала, увеличивает рентабельность собственного капитала, но понижает финансовую устойчивость компании:

- повышение оборачиваемости влечет за собой сокращение величины оборотных активов и, следовательно, ухудшает ликвидность;

- привлечение долгосрочного кредита позволяет отказаться от краткосрочного кредитования - ликвидность улучшается за счет падения долгосрочной устойчивости.

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно – хозяйственных факторов: уровень организации производства и управления; структура капитала и его источников; степень использования производственных ресурсов; объем, качество и структура продукции; затраты на производство и себестоимость изделий; прибыль по видам деятельности и направления ее использования.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. Например, для анализа общей рентабельности (рентабельности активов) можно использовать трех- или пятифакторную модель.

Чтобы упростить модель, затраты на производство и реализацию продукции сводят к затратам на оплату труда, затратам на материалы и к амортизации основных средств. Для практического применения модели к затратам на материалы следует добавить стоимость комплектующих изделий и полуфабрикатов, работ и услуг производственного характера (выполняемых сторонними организациями или не основными подразделениями предприятия), топлива, покупной энергии и т.п. Затраты на оплату труда следует дополнить отчислениями на социальные нужды. Кроме того, отдельным элементом следует учесть прочие затраты или распределить их пропорционально между основными видами затрат.

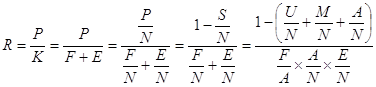

В основе всех используемых моделей лежит следующее соотношение:

(1.18)

(1.18)

где: R - рентабельность активов (капитала);

Р - прибыль от реализации;

К - средняя за период стоимость активов;

F - средняя за период стоимость вне оборотных активов;

Е - средние остатки оборотных активов;

![]() - затраты на 1 рубль продукции по полной себестоимости;

- затраты на 1 рубль продукции по полной себестоимости;

![]() - зарплатоемкость продукции;

- зарплатоемкость продукции;

![]() - материалоемкость продукции;

- материалоемкость продукции;

![]() - амортизациеемкость продукции;

- амортизациеемкость продукции;

![]() - фондоемкость продукции по внеоборотным активам;

- фондоемкость продукции по внеоборотным активам;

![]() - фондоемкость продукции по оборотным активам (коэффициент закрепления оборотных активов).

- фондоемкость продукции по оборотным активам (коэффициент закрепления оборотных активов).

Рентабельность активов тем выше, чем выше прибыльность продукции, чем выше отдача внеоборотных актинов и скорость оборота оборотных активов, чем ниже общие затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов, труда). Числовая оценка влияния отдельных факторов на уровень рентабельности определяется по методу цепных подстановок или по интегральному методу оценки факторных влияний.

Для факторного анализа рентабельности продаж, используют следующую формулу:

Rпродаж = (ВР – С – КР - УР) : ВР, (1.19)

где ВР – выручка от продажи;

С – себестоимость продаж;

КР – коммерческие расходы;

УР – управленческие расходы.

Для расчета влияния факторов используются способы цепной подстановки, абсолютных разниц, интегральный и др.

Для анализа рентабельности капитала предприятия, исчисляемой как отношение балансовой прибыли к сумме среднегодовой стоимости внеоборотных и оборотных активов предприятия, можно использовать факторную модель, предложенную Бакановым М.И. и Шереметом А.Д.:

R = P : (F + E) = P/N : (F/N + E/N) = Rпродаж : (ФЕ + КЗ), (1.20)

где: Р – прибыль от продаж;

F – среднегодовая стоимость внеоборотных активов;

E - среднегодовая стоимость оборотных активов;

P/N = Rпродаж - рентабельность продаж;

F/N = ФЕ - фондоемкость ( показатель, обратный фондоотдаче);

E/N = КЗ – коэффициент закрепления (показатель, обратный коэффициенту оборачиваемости).

Постепенно заменяя уровень предыдущего периода каждого фактора на уровень отчетного периода можно определить, на