Основы экономики предприятия

«ЭКОНОМИКА ПРЕДПРИЯТИЯ»

1. Предприятие в условиях рынка, его основные функции и цели

2. Факторы, влияющие на эффективное функционирование предприятия

3. Механизм государственного воздействия на предпринимательскую деятельность

4. Государственное регулирование экономики: цели, функции, условия и предпосылки государственного вмешательства

5. Организационно-правовые формы хозяйствования юридических лиц, их сущность и особенности (государственные и муниципальные унитарные предприятия, производственные кооперативы)

6. Организационно-правовые формы хозяйствования юридических лиц, их сущность и особенности (общества с ограниченной и дополнительной ответственностью, АО)

7. Классификация, структура и значение инвестиций

8. Финансирование и планирование капитальных вложений

9. Методы экономического обоснования капитальных вложений и инвестиций

10. Производственная программа предприятия

11. Сущность и значение основных средств (фондов), их состав и структура (ОПФ, непроизводственные ОФ, активные, пассивные, производственная структура, технологическая, возрастная)

12. Виды стоимостных оценок основных средств. (Первоначальная, восстановительная, остаточная)

13. Амортизационные отчисления и их использование на предприятии. Физический и моральный износ основных фондов

14. Производственная мощность предприятия, методика расчета

15. Экономическая сущность, состав и структура оборотных средств

16. Оборотные средства. Показатели уровня использования оборотных средств

17. Классификация (по элементам) и нормирование оборотных средств

18. Кадры предприятия, их классификация и структура

19. Производительность труда: сущность и методы ее измерения

20. Факторы и резервы роста производительности труда

21. Сущность заработной платы, принципы и методы ее исчисления

22. Тарифная система, ее назначение и основные элементы. Бестарифная система оплаты труда

23. Сущность и значение себестоимости продукции как экономической категории и ее виды

24. Поэлементная классификация затрат на выпуск и реализацию продукции. Классификация затрат на выпуск и реализацию продукции (основные, текущие и т.д.)

25. Классификация затрат на выпуск и реализацию продукции (калькуляционная)

26. Структура себестоимости и факторы, ее определяющие

27. Планирование себестоимости продукции на предприятии

28. Управление издержками на предприятии с целью их минимизации

29. Прибыль предприятия

30. Сущность налогов и принципы налогообложения

31. Федеральные налоги с юридических лиц (НДС, налог на прибыль предприятий, акцизы)

32. Сущность и функции цены как экономической категории

33. Виды цен и их классификация

34. Факторы, влияющие на уровень цен. Ценовая политика

35. Этапы и методы установления цен на продукцию

36. Критерии финансового состояния предприятия

37. Показатели, характеризующие финансовое состояние предприятия, методика их расчета (показатели платежеспособности и деловой активности)

38. Показатели финансовой устойчивости и рентабельности, методика их расчета

39. Способы нормирования оборотных средств

40. Принцип и методы планирования на предприятии

1. Предприятие в условиях рынка, его основные функции и цели

Предприятие – это самостоятельный хозяйственный субъект производящий продукцию, выполняющий работы и оказывающий услуги в целях удовлетворения общих потребностей и получения прибыли.

Главной целью любого предприятия является получение максимальной прибыли. Для этого предприятия должны:

1) выпускать высококачественную продукцию и обновлять ее.

2) рационально использовать производственные ресурсы.

3) разрабатывать стратегию поведения предпр-я

4) обеспечивать конкурентоспособность предр-я

2. Факторы, влияющие на эффективное функционирование

предприятия

1) в зависимости от направления действия: позитивные(благотворно влияющие на деят-ть предприятия) и негативные.

2) в зависимости от места возникновения: внутренние(н-р мотивация работников) и внешние.

Кроме того, все внутренние факторы можно разделить на объективные и субъективные. Объективные – это такие факторы, возникновение которых не зависит от субъекта управления(ухудшение горно-геологических усл-й). Субъективные – полностью зависит от субъекта управления.

Внешние факторы: связанные с изменением конъюнктуры внутреннего и мирового рынка; изменение полит.обстановки; инфляционные процессы.

3. Механизмы государственного воздействия на

предпринимательскую деятельность

1) фискальная политика. Регул-е гос.бюджетом и налогооблажением с целью стабилизации и оживления эк-ки.

2) кредитно-денежная политика. Упр-е гос-м банковским %, ден-й массой и кредитами.

3) антимонопольная политика

4) ценообразование

5) инвестиционная политика. Воздействие на темпы объема производства, ускорение НТП

6) инновационная политика

7) амортизационная политика. Устанавливая нормы амортизации, порядок ее начисления и использования, гос-во тем самым регулирует темпы и характер воспроизводства и скорость обновления основных фондов.

8) социальная политика

4. Государственное регулирование экономики: цели, функции, условия и предпосылки государственного вмешательства

Предпринимательская деятельность и экономика страны в значительной степени зависят от гос.политики. Своими действиями гос-во может существенно затормозить или ускорить эти процессы.

Прерогативой гос-ва явл-ся и обеспечение надлежащего правопорядка в стране и ее национальной безопасности, что, в свою очередь, является основой для развития предпринимательства и экономики.

Функции:

1) создание правовой основы

2) обеспечение надлежащего правопорядка в стране и ее национальная безопасность

3) стабилизация эк-ки. Если гос-во не будет добиваться стабилизации эк-ки, то это самым существенным образов и в негативном плане может повлиять на предпринимательскую деят-ть, экономику страны в целом, социальную обстановку и друге процессы.

4) обеспечение соц.защиты и соц.гарантий.

5) защита конкуренции

6) разработка, принятие и организация выполнения хозяйственного законодательства, т.е. правовой основы.

5. Организационно-правовые формы хозяйствования юрид.лиц, их

сущ-ть и особенности (гос . и муницип. унитарные предприятия,

производственные кооперативы)

Производственные кооперативы. Производственный кооператив – это объединение лиц для совместной производственной и хозяйственной деятельности на основе личного участия. Распределение дохода осуществляется пропорционально трудовому участию. Минимальное количество человек – 5. Ответственность – общая в пределах паевого капитала.

Унитарное предприятие. Унитарное предприятие – это предприятие, не наделенное правом собственности на имущество, в котором все сотрудники – наемные. Делятся на два типа:— Унитарное предприятие на праве хозяйственного ведения: государство отвечает по долгам и обязательствам предприятия.— Унитарное предприятие на праве оперативного управления: (казенные предприятия) могут принадлежать только государству, разрешается лишь оперативно управлять, но не заниматься хозяйственной деятельностью (прим. оборонная промышленность).

6. Организационно-правовые формы хозяйствования юрид.лиц, их

сущ-ть и особенности (общества с огран-й и доп. ответств., АО)

ООО – Общество с ограниченной ответственностью: Ответственность участников ограничена только размером вклада в уставной капитал. Минимальный уставной капитал – 100 МРОТ. Количество участников не ограничено.

ОДО – Общество с дополнительной ответственностью: отвечают по обязательствам общества своим имуществом пропорционально внесенному капиталу.

АО: Уставной капитал разделен на равные доли – акции. Уставной капитал – не менее 1000 МРОТ. Одно лицо может организовать АО. АО становится СП, если доля иностранного капитала превосходит 12%. Виды АО:— ЗАО: Акции продаются по согласию большинства акционеров. Если количество участников ЗАО превосходит 50 человек, то оно автоматически преобразуется в ОАО.— ОАО: акции общества продаются свободно

7. Классификация, структура и значение инвестиций

Под инвестициями поним-ся денежные средства гос-ва, предприятий и физ. лиц направляемые на создание и обновление основ-х фондов, расширение действующих производственных мощностей(реальные инвестиции), а также приобретение акций, облигаций и других ценных бумаг и активов(портфельные инвестиции).

Эффективность использования капитальных вложений в значительной мере зависит от их структуры. Различают следующие виды структур капитальных вложений: технологическую, воспроизводственную, отраслевую и территориальную.

Под технологической структурой капитальных вложений понимаются состав затрат на сооружение какого-либо объекта и их доля в обшей сметной стоимости.

Под воспроизводственной структурой капитальных вложений понимаются их распределение и соотношение в общей сметной стоимости по формам воспроизводства основных производственных фондов.

Под отраслевой структурой капитальных вложений понимаются их распределение и соотношение по отраслям промышленности и народного хозяйства в целом.

Под территориальной структурой капитальных вложений понимаются их распределение и соотношение в общей совокупности по отдельным экономическим районам, областям, краям и республикам РФ.

Инвестиции, в первую очередь реальные инвестиции, т.е. капитальные вложения, играют исключительно важную роль в экономике страны и любого предприятия, так как они являются основой для:

• систематического обновления основных производственных фондов предприятия и осуществления политики расширенного воспроизводства;

• ускорения научно-технического прогресса и улучшения качества продукции;

• структурной перестройки общественного производства и сбалансированного развития всех отраслей народного хозяйства;

• создания необходимой сырьевой базы промышленности;

• гражданского строительства, развития здравоохранения, высшей и средней школы;

• смягчения или решения проблемы безработицы;

• охраны природной среды и достижения других целей.

8. Финансирование и планирование капитальных вложений

Различают два способа финансирования капитальных вложений: централизованный и децентрализованный. При централизованном способе источником финансирования капитальных вложений являются федеральный бюджет, бюджеты субъектов Федерации, централизованные внебюджетные инвестиционные фонды и др.; при децентрализованном — это в основном источники предприятий и индивидуальных застройщиков.

На предприятии основными источниками финансирования являются: прибыль, остающаяся в распоряжении предприятия; амортизационные отчисления; средства, полученные от выпуска и продажи акций; кредиты коммерческих банков; источники и вышестоящих организаций; средства иностранных инвесторов и др. Но основными источниками финансирования капитальных вложений на предприятии являются прибыль, направляемая предприятием на накопление, и амортизационные отчисления.

Планирование инвестиций на предприятии — это очень важный и сложный процесс. Сложность этого процесса заключается в том, что необходимо учитывать многие факторы, в том числе и непредвиденные, а также степень риска вложения инвестиций.

В общем виде план инвестиций на предприятии состоит из двух разделов: плана портфельных инвестиций и плана реальных инвестиций (капитальных вложений):

план портфельных инвестиций — это план приобретения и реализации предприятием акций, облигаций и других ценных бумаг; план реальных инвестиций — это план инвестиций на производственное и непроизводственное развитие предприятия.

9. Методы экономического обоснования капитальных вложений и

инвестиций

Первый метод связан со сравнением величины инвестиций с величиной получаемого дохода от их использования путем сопоставления цены спроса с ценой предложения. Предприниматель заинтересован во вложении инвестиций, т.е. в приобретении капитального товара, только в том случае, если ожидаемый доход от его использования за определенный период составит не менее величины вложения инвестиций.

Для расчета прибыльности вложений используют понятие дисконтная стоимость:

ДС=Пn/(1+r)n, П – предполагаемый доход, r-ставка дисконта.

Метод определения сравнительной эффективности кап.вложений: основан на сравнении приведенных затрат по вариантам. Согласно этой методике эк-ки целесообразно считается тот вариант кот-й обеспеч-т минимум приведенных затрат.

Зi=Ci+Ki*Eн

Ci– себестоимость прод-ции, Ki – кап.вложения

10. Производственная программа предприятия

Производственная программа предприятия - (объединения) представляет собой систему плановых заданий по выпуску продукции, установленной номенклатуры, ассортимента и качества, предназначенной для удовлетворения потребности народного хозяйства.

Разработка производственной программы начинается обычно с определения наименований и количества продукции (готовые изделия, полуфабрикаты, услуги проблемы имени ого характера и т.п.), которые нужны народному хозяйству и индивидуальным потребителям. Это предрешает необходимость начинать составление производственной программы с расчета номенклатуры, количества и объема реализуемой продукции.

В плане реализации продукции предприятия (объединения) устанавливаются объем и структура поставок выпускаемой продукции, а также сумма выручки и прибыли от реализации продукции.

Основными источниками для составления плана реализации продукции являются: централизованное задание по поставке важнейших видов продукции, портфель заказов и заключенные на этой основе хозяйственные договора по поставкам; нормативные и отчетные данные о запасах продукции на складах предприятия на начало и конец планового года; оптовые цены и себестоимость (отчетная и плановая) изделий, подлежащих реализации. План реализации продукции разрабатывается в натуральном и ценностном выражении.

Чтобы осуществить анализ и прогнозирование последствий изменения рыночных условий, необходимо построить кривые спроса и предложения.

11. Сущность и значение основных средств (фондов), их состав и

структура (ОПФ, непроизводственные ОФ, активные, пассивные,

производственная структура, технологическая, возрастная)

Основные фонды — это материально-вещественные ценности, действующие в неизменной натуральной форме в течение длительного периода времени и утрачивающие свою стоимость по частям.

В зависимости от характера участия основных фондов в процессе расширенного воспроизводства они подразделяются на производственные и непроизводственные основные фонды.

Производственные основные фонды функционируют в сфере мат-го произв-ва, неоднократно участвуют в процессе произв-ва, изнашиваются постепенно, а их стоимость переносится на производимый продукт по частям по мере исп-я. Пополняются они за счет кап.вложений.

Непроизводственные основные фонды — жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового обслуживания, которые находятся на балансе предприятия. В отличие от произв-х непроизводств-е фонды не участвуют в процессе произв-ва и не переносят своей стоимости на продукт, ибо он не создается. Стоимость их исчезает в потреблении. Фонд возмещения не создается. Воспроизводятся они за счет национального дохода.

Основные производственные фонды — материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия, уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

По действующей видовой классификации основные производственные фонды предприятий делятся на следующие группы: 1)земельные участки и объекты природопользования, принадлежащие предприятию на правах собственности 2)здания (производственно-технические, служебные и др.); 3) сооружения (инженерно-строительные объекты, обслуживающие производство); 4) передаточные устройства (электросети, теплосети); 5) машины и оборудование; 6) измерительные и регулирующие приборы, устройства и лабораторное оборудование; 7) вычислительная техника; 8) транспортные средства (внутри- и внепроизводственные); 9) инструменты и приспособления стоимостью свыше 50 минимальных размеров оплаты труда; 10) производственный и хозяйственный инвентарь; 11) внутрихозяйственные дороги; 12) капитальные вложения на улучшение земель и в арендованные здания, помещения, оборудование и другие объекты, относящиеся к основным фондам.

12. Виды стоимостных оценок основных средств

Полная первоначальная стоимость основных фондов предприятия представляет собой сумму фактических затрат в действующих ценах на: приобретение или создание средств труда: возведение зданий и сооружений, покупку, транспортировку, установку и монтаж машин и оборудования и др. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия, и она остается неизменной в течение всего срока службы средств труда и пересматривается при переоценке основных фондов предприятия или уточняется при модернизации или капитальном ремонте. Амортизация основных фондов также начисляется с полной первоначальной стоимости. нормативах, действующих на установленную дату.

Полная восстановительная стоимость – это сумма расчетных затрат на приобретение или возведение новых средств труда, аналогичных переоцениваемым.

Остаточная экономическая стоимость основных фондов представляет собой разницу между полной первоначальной или полной восстановительной стоимостью и начисленным износом, т.е. это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию, на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт. При проводимых переоценках фондов одновременно уточняется размер начисленного износа по каждой единице средств труда. Также определяется восстановительная стоимость с учетом износа. Она рассчитывается в процентах к полной восстановительной стоимости на основе данных бухгалтерского учета.

13. Амортизационные отчисления и их использование на

предприятии. Физический и моральный износ основных фондов

Срок службы оборудования д.б. указан в паспорте изд. Износ м.б.физический и моральный. Физический-опред.конечный срок эксплуатации и св-в обращения. Опред. физ. износа необходимо для опред.амортиз-ых отчислений и отнесение его к опред.фондам аморт-ии.

Моральный-выражается в уменьшении их стоимости независимо от физич. состояния, что происходит вследствие НТП, внедрения более эфф. технологий и машин.

Амортизация-постепенный перенос стоимости ОФ на выпуск. продукцию, постепенное перенесение стоимости ОФ на издерж. продукции в целях накопления денеж.ср-в для их полного восстановления (реновации).В соотв. с налог.кодексом пред-е принимает один из 2-х методов начисл. амор-ии.

1.линейный

2.нелинейный.

При линейном- величина аморт.отчисляется за период (месяц) и начисляется по формуле:

Аm=Сn*На/100*12,

где Аm -аморт.за м-ц,

Cn-первонач.(восстан) стоим.ОФ,

На-норма аморт.в %,

12-число мес-в в году.

На=1/Тпн*100%,

Тпн-срок полезного использования опред.пред-ем.

Критерии оценкиТпн:

1Срок службы оборудов.

2.Срок полезного использ-я.

Для каж.гр.устанавливается свой норматив.

Нелинейный: Аm=Со*На/100*12,где

Со-остаточ.стоим-ть на начало периода за кот.начисляется аморт.

При нелинейном методе в случае достижения остаточ. стоим-ти 25%,остаточ.стоим-ть делится на число периодов оставшихся до сроков использов.оборудования (ОФ) происходит линейное начисление аморт.

14. Производственная мощность предприятия, методика расчета

Производственная мощность — это максимально возможный выпуск продукции, предусмотренный на соответствующий период (декаду, месяц, квартал, год) в заданной номенклатуре и ассортименте с учетом оптимального использования наличного оборудования и производственных площадей, прогрессивной технологии, передовой организации производства и труда.

Экономическое обоснование производственной мощности — важнейший инструмент планирования промышленного производства. Иными словами, это потенциальная возможность валового выпуска промышленной продукции.

Производственная мощность рассчитывается по ведущим производственным цехам, участкам и оборудованию с учетом сложившейся кооперации и мероприятий по ликвидации «узких мест».

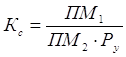

Под «узким местом» понимается несоответствие мощности отдельных цехов, участков, групп оборудования минимальной мощности соответствующего подразделения, участка или группы оборудования. Коэффициент сопряженности рассчитывается по формуле:

где Кс — коэффициент сопряженности; M1 и М2 — мощность ведущих цехов и участков, ед.; Ру —удельный расход продукции первой операции (цеха, участка) для выработки продукции второй, шт., т, и т.п.

Расчет производственной мощности ведется также по всем производственным подразделениям промышленного предприятия начиная с низшего производственного звена к высшему, т. е. от станка к группе взаимозаменяемого оборудования, далее к участку, от участка к цеху основного производства, от цеха к предприятию в целом.

Производственная мощность ведущих подразделений определяется по формуле:

![]()

где ПМ — производственная мощность подразделения (цеха, участка); n — количество единиц одноименного ведущего оборудования, ед.; Нт — часовая техническая (паспортная) мощность единицы оборудования, ед.; Ф — фонд времени работы оборудования, часов.

15. Экономическая сущность, состав и структура оборотных

средств

Оборотные средства явл-ся важнейшим элементом произв-ва. Различают 2 понятия: оборотные фонды и оборотные средства.

Оборотные фонды это часть средств произв-ва кот-е единожды участвуют в процессе произв-ва и свою стоимость сразу и полностью переносят на произведенную продукцию.

Понятие оборотные средства шире чем оборотные фонды и склад-ся из оборотных фондов и фондов обращения. К фондам обращ-я относ-ся средства обслуж-е процесс реализации продукции.

Оборотные средства – это денежные средства предприятия предназначенные для образования оборудования производственных фондов и фондов обращения.

Для изучения состава и структуры оборотные средства группируются по 4 признакам:

1) по сферам оборота: оборотные производственные фонды и фонды обращения

2) по элементам

3) по охвату нормирования: нормированные и ненормированные

4) по источникам формирования: собственные и заемные

16. Оборотные средства. Показатели уровня использования

оборотных средств

Оборотные средства – это денежные средства предприятия предназначенные для образования оборудования производственных фондов и фондов обращения.

1) коэффициент оборачиваемость оборотных средств - скорость оборота в днях – это число дней, в течение которых оборотные средства совершают полный хозяйственный кругооборот.

Коб=Q/Qcp

Qcp– средние остатки оборотных средств за анализируемый период.

2) длительность одного оборота – показывает, за какой срок предприятию возвращаются его оборотные средства в виде выручки от реализации продукции.

Д=Т/Коб

Т – количество дней в анализируемом периоде.

3) высвобождение из оборота

В=Q2/Kоб1 - Q2/Kоб2

17. Классификация(по элементам) и нормирование оборотных

средств

Поэлементная классификация:

1) производственные запасы (сырье, тара, упаковка…)

2) незавершенное производство и полуфабрикаты собственного производства.

3) расходы будущих периодов

В сумме 1-3 представляют оборотные фонды.

4) готовая продукция на складах

5) продукция отгруженная но не оплаченная покупателем(дебиторская задолжность)

6) средства расчета

7) денежные средства в кассе предприятия и на счетах в банке.

В сумме 4-7 представляют собой фондообращение.

Сумма 1-7 предст-т оборотные средства

Нормирование оборотных средств это процесс определения минимальной но достаточной величины оборотных средств необходимой для нормального протекания производственного процесса. Общий норматив оборотных средств состоит из суммы частных нормативов.

Нобщ=Нпз+Ннп+Нбр+Нгп

Нпз – норматив произв-х запасов

Ннп – норматив незавершенного производства

Нбр – норматив будущих продуктов

Нгп – норматив готовых продуктов

18. Кадры предприятия, их классификация и структура

На каждом предприятии должна разрабатываться и осуществляться кадровая политика, которая в свою очередь должна быть направлена на достижение следующих целей:

1) создание здорового и работоспособного коллектива

2) повышение ур-ня квалификации работников предприятия

3) создание высокопроф-го руководящего звена.

Кадровая политика включает в себя:

1) отбор и продвижение кадров

2) подготовка и их непрерывное обучение

3) стимулирование труда

4) совершенствование организации труда

В зависимости от участия в проив-м процессе весь персонал предприятия дел-ся на 2 категории: промышленно-производственный персонал(ППП) и непромышленный персонал.

К ППП относятся работники кот-е непосредственно связаны с производством и его обслуживанием: рабочие(основные и вспомогательные), специалисты, служащие, руководители.

На структуру кадров влияют след-е факторы:

1) ур-нь механизации и автоматизации произв-ва

2) тип произв-ва

3) размеры предприятия

4) организационно-правовая форма предприятия

5) сложность и наукоемкость выпускаемой продукции

19. Производительность труда: сущность и методы ее измерения

Производительность труда – это количество продукции, произведенное за определенный период в расчете на одного работника или затраты рабочего времени на единицу продукции.

С народно-хозяйственной т.з. повышение производительности труда означает:

1) рост ВВП, ВНП и нац.дохода

2) рост фондонакопления и фондопотребления

Рост производ-ти труда имеет большое значение для предприятия:

1) существенно снизить затраты на произв-во и реализацию прод-ции, если рост произ-ти труда опережает рост средней зарплаты.

Iстр=Iпт/Iзп

2) увеличить объем производства и ее реализацию

3) проводить политику по увеличению средней зарплаты работающих

4) осущ-ть реконструкцию и технич-е перевооружение произв-ва

5) повысить конкурентоспособность предприятия и продукции.

Методы:

1) Натуральный: Пт=Q/Чср

2) Стоимостной: Пт=(Q*Ц)/Чср

3) Трудовой: Пт=(Q*tн)/Чср

Q – объем выпускаемой продукции

Чср – среднесписочная стоимость

Ц – цена за ед.прод-ции

tн – нормативная трудоемкость

Трудоемкость – затраты труда на производства ед.прод-ции

1) технологическая трудоемкость: tтеч=Тосн/Q, Тосн – затраты времени осн-х работ-в

2) трудоемкость обслуживания: tобс=Твсп/Q, Тобс – затраты времени вспомогат-х работ-в

20. Факторы и резервы роста производительности труда

Факторы, влияющие на уровень производительности труда в обществе, можно объединить в четыре группы: природно-климатические; технико-организационные; социально-экономические; социально-политические.

Природно-климатические факторы создают предпосылки для определенного исходного уровня производительности труда в данном месте. Особенно значительно их влияние на уровень производительности труда в сельском хозяйстве и добывающей промышленности.

Технико-организационные факторы связаны с развитием производительных сил общества: средств производства и рабочей силы, а также совершенствованием их комбинации. Ведущим технико-экономическим фактором роста производительности труда выступает научно-технический прогресс.

В условиях рыночной экономики значительно возрастает роль социально-экономических факторов, воздействующих на рост производительности труда. К важнейшим из них относятся: повышение культурно-технического уровня трудящихся, качество подготовки специалистов с высшим и средним образованием, повышение деловой квалификации кадров, рост уровня жизни населения, творческое отношение к труду и др.

Социально-политические условия – это условия, лежащие на уровне надстройки и влияющие на производительность труда через сознание работника (например, культура, мораль, идеология, религия и т.п.) или путем взаимодействия с производством в целом (например, наука, политическая система, государство, право и др.).

Под резервами следует понимать имеющиеся, но еще не использованные возможности повышения производительности труда за счет наилучшего использования всех факторов ее роста.

Задача выявления резервов роста производительности труда заключается в максимальном использовании всех возможностей экономии затрат труда как живого, так и овеществленного. Поэтому резервы, будучи обусловлены всей совокупностью соответствующих групп факторов роста производительности труда, также могут быть разделены на две большие группы:

1) резервы лучшего использования средств производства;

2) резервы улучшения использования рабочей силы.

Снижение трудоемкости производства продукции является важнейшим и неисчерпаемым резервом повышения производительности труда, связанным с комплексной механизацией и автоматизацией производства, внедрением новой и модернизацией действующей техники, совершенствованием технологических процессов, совершенствованием организации производства, внедрением научной организации труда.

Выявление и использование резервов фонда рабочего времени предполагает установление причин нерационального его использования и разработку мероприятий по сокращению его потерь.

21. Сущность заработной платы, принципы и методы ее

исчисления

Зарплата – это выраженная в денежной форме часть НД кот-я распред-ся по количеству и качеству труда затраченного каждым работником и поступает в его личное пользование.

Сущ-т 2 вида оплаты труда:

1) номинальная зарплата – это начисленная и полученная работником зарплата за его труд за опред-й период времени.

2) реальная зарплата – это кол-во ТиУ кот-е можно приобрести за номинальную зарплату.

При разработке политики в области зарплаты необходимо учит-ть след-е факторы:

1) справедливость

2) учет сложности выполняемой работы

3) учет вредных условий труда, тяжелого физического труда.

4) стимул-е за качество труда

5) матер-е наказание за допущенный брак

6) индексация зарплаты в соответствии с инфляцией.

В соврем-х усл-х на предпр-х прим-ся 2 формы оплаты труда: сдельная и повременная.

1) повременная – это оплата за отработанное время, но не календарное, а нормативное, которое устан-ся тарифной сис-й.

Зп=Тст*Тэф,

Тст – тарифная ставка, Тэф – эффект-е вр.работы.

2) сдельная – оплата труда за кол-во произв-й прод-ции работ и услуг.

Pcд=Рсд*Q, Рсд – сдельная расценка (часть з/п приходящаяся на ед.прод)

Рсд=Тст/Нвыр, Рсд=Тст*Нвр

22. Тарифная система, ее назначение и основные элементы.

Бестарифная система оплаты труда

Соизмерит разнообразие видов труда учитывая их сложность и условия выполнения позволяет тарифная система.

Основными эл-ми тарифной сис-мы явл-ся:

1) тарифно-квалификационный справочник. Он содержит перечень производств и профессий с характеристикой каждой профессии. С помощью справочника определяют содержание и разряд работы и требования к ее исполнителю.

2) тарифная сетка – представляет собой совокупность действующих тарифных разрядов и соответствующих им тарифных коэффициентов.

3) тарифная ставка – это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени.

На многих предприятиях применяется безтарифная сис-ма оплаты труда. При этой сис-ме зарплата всех работников представляет собой долю в фонде оплаты труда или всего предприятия или отдельного подразделения.

Самым распространенным явл-ся такой метод расчетов з/п при кот-м фактическая величина заработка каждого работника зависит от квалификационного ур-ня работника, коэф-та трудового участия(КТУ).

Другой метод определения з/п с использованием бестарифной сис-мы заключается в том что з/п зависит объема производства и реализации продукции.

23. Сущность и значение себестоимости продукции как

экономической категории и ее виды

С/с продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции.

С/с характеризует Ур-нь использ-я всех рес-в, находящихся в распоряжении предпр.

Как эк.категория с/с продукции выполняет ряд важнейших функций:

1) учет и контроль всех затрат на выпуск и реализацию продукции

2) база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности

3) эк.обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия

4) определение оптимальных размеров предприятия

Виды с/с:

1) цеховая с/с представляет собой затраты цеха, связанные с производством продукции.

2) производственная с/с – помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

3) полная с/с отражает все затраты на производство и реализацию продукции, слагается из производственной с/с и внепроизводственных расходов

4) индивидуальная с/с – обусловливается конкретным условиями, в которых действует то или другое предприятие

5) среднеотраслевая с/с – определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции по отраслям.

24. Поэлементная классификация затрат на выпуск и реализацию

продукции. Классификация затрат на выпуск и реализацию

продукции (основные, текущие и т.д.)

На практике в целях анализа, учета и планирования всего многообразия затрат, входящих в с/с продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

Однородные по своему эк.содержанию затраты наз-ся эк.элементами независимо от того, где они расходуются и на какие цели.

В соответствии с вышеупомянутым Положением все затраты, образующие с/с прод-ции, группируются в связи с их эк.содержанием по след-м элементам:

1) материальные затраты(за вычетом стоимости возвратных отходов)

2) затраты на оплату труда

3) отчисления на социальные нужды

4) амортизацию основных фондов

5) прочие затраты

Классификация затрат по эк.элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций.

25. Классификация затрат на выпуск и реализацию продукции

(калькуляционная)

Для внутрипроизводственного планирования и выявления резервов снижения с/с продукции необходимо знать не только общую сумму затрат каждого предприятия по тому или иному эк.элементу, но и величину расходов в зависимости от места их возникновения. Такую возможность дает классификация затрат по калькуляционным статьям.

Для исчисления себестоимости отдельных видов продукции затраты предприятия группируется по статьям калькуляции.

Основными положениями по планированию, учету и калькулированию с/с продукции на промышленных предприятиях установлена типовая группировка затрат по статьям калькуляции, которую можно представить в следующем виде:

1) Сырье и материалы

2) возвратные отходы

3) покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4) топливо и энергия на технологические цели

5) за