Основные фонды предприятия и повышение эффективности их использования (на примере ОАО "ТАИФ-НК")

Важнейшей составной частью национального богатства, важнейшим элементом экономического потенциала страны выступают основные фонды. Объекты основных фондов составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы. Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает центральное место в период рыночных отношений в России. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке. Количество, стоимость, качественное состояние, эффективность использования основных фондов влияют на конечные результаты деятельности хозяйствующего субъекта.

Состояние, характер воспроизводства и уровень использования основных фондов являются важнейшим аспектом аналитической работы, так как основной капитал является материальным выражением научно-технического процесса – главного фактора повышения эффективности производства. Поэтому вопросы повышения эффективности использования основных фондов приобретают актуальность в современных условиях.

Для обеспечения устойчивого положения на рынке любое предприятие стремится к максимальному снижению затрат на производство своей продукции. Направления снижения затрат на производство весьма разнообразны. Один из наиболее эффективных путей рационализации затрат на выпуск продукции связан с повышением эффективности использования основных производственных фондов.

Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

Численный рост и качественное улучшение средств труда на основе непрерывного научно-технического прогресса – это решающая предпосылка неуклонного роста производительности труда. Основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию сохраняя при этом натуральную форму. Эта особенность основных фондов делает необходимым их максимально эффективное использование.

В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основных фондов, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния техники и эффективного её использования.

Целью выпускной квалификационной работы является исследование эффективности использования основных фондов открытого акционерного общества «ТАИФ-НК», а также разработка рекомендаций по улучшению их использования.

В соответствии с этим в дипломной работе были поставлены следующие задачи:

– рассмотреть теоретические аспекты исследования основных фондов предприятия;

– изучить амортизационную политику предприятия;

– изучить методику анализа использования основных фондов предприятия;

– проанализировать динамику и структуру основных фондов на примере ОАО «ТАИФ-НК»;

– провести анализ эффективности использования основных фондов предприятия на примере ОАО «ТАИФ-НК»;

– выявить резервы повышения эффективности использования основных фондов.

Объектом исследования выступает ОАО «ТАИФ-НК».

Предметом исследования является система управления основными фондами в ОАО «ТАИФ-НК».

Основными теоретическими источниками при написании данной работы послужили труды отечественных авторов, таких как Чуев И.Н., Лысенко Д.В, Савицкая Г.В., Грищенко О.В., Хунгуреева И.П., Горфинкель В.Я. и других, а также материалы периодической печати.

Методологической основой исследования явились такие общенаучные методы как анализ и синтез, логический подход к оценке экономических явлений, сравнение изучаемых показателей, способ абсолютных разниц, метод цепных подстановок, коэффициентный анализ.

Информационной базой дипломной работы являются данные бухгалтерской (финансовой) отчетности ОАО «ТАИФ-НК» в период с 2006 года по 2008 год.

Практическая значимость дипломной работы заключается в разработке практических рекомендаций по повышению эффективности использования основных производственных фондов ОАО «ТАИФ-НК».

Дипломная работа состоит из трех глав.

В первой главе дается характеристика основных фондов как экономической категории. Рассматривается износ и амортизация основных фондов предприятия, методика анализа использования основных фондов предприятия.

Во второй главе представлена характеристика производственно-хозяйственной деятельности предприятия ОАО «ТАИФ-НК», проведён анализ использования основных фондов предприятия на основе данных бухгалтерской отчетности за период с 2006 года по 2008 год, рассчитаны показатели эффективности использования основных фондов.

В третьей главе рассмотрены направления эволюции основного капитала в условиях инновационной экономики и предложены мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК».

1 Теоретические основы воспроизводства и использования основных фондов предприятия

1.1 Сущность, экономическое содержание и структура основных фондов предприятия

Состояние и использование основных фондов – один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности производства (39, с. 87).

Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий в современных условиях занимает центральное место. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние и конкурентоспособность на рынке, так как основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов (38, с. 29).

По мнению В.Е. Губина, основные фонды – это часть имущества, которая многократно используется на предприятии в качестве средств труда (12, с. 98).

С.М. Пястолов основными фондами называет ту часть физического капитала, которая переносит свою стоимость на стоимость продукции по частям, в течение нескольких производственных циклов (27, с. 124).

В.Я. Горфинкель считает, что «основные фонды – это материально-вещественные ценности, действующие в неизменной натуральной форме в течение длительного периода времени и утрачивающие свою стоимость по частям» (10, с. 130).

О.В. Ефимова к основным фондам относит материальные ценности, используемые в хозяйственной деятельности в течение длительного периода, которые постепенно переносят свою стоимость на изготавливаемую продукцию и на балансе организации отражаются как основные средства (14, с. 122).

Основные средства – это выраженные в стоимостной форме основные фонды (38, с. 29).

Мы считаем, что наиболее полное определение предлагает О.И. Волков: «основные фонды предприятия – это часть имущества, используемая в качестве средств труда при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд фирмы в течение периода, превышающего 12 месяцев или обычный операционный цикл, и стоимостью более 100-кратного размера минимальной месячной оплаты труда (ММОТ)» (7, с. 121).

Первоначальное формирование основных фондов происходит при учреждении предприятия за счет уставного капитала. В момент приобретения основных фондов и принятия на баланс их величина количественно совпадает со стоимостью основных фондов. В дальнейшем по мере участия в производственном процессе стоимость основных фондов раздваивается: одна часть, равная износу, переносится на готовую продукцию, другая – выражает остаточную стоимость действующих основных фондов (26, с. 115).

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и эффективное их использование.

Основной целью анализа основных промышленно-производственных фондов (ОППФ) является определение путей повышения эффективности использования основных фондов.

Полнота и достоверность результатов анализа ОППФ зависят от качества, содержания экономической информации, используемой в анализе. Возможности анализа основных фондов на предприятиях ограничены низким уровнем организации оперативно-технического учета времени и простоев оборудования, их производительности и степени загрузки, отсутствие аналитических, финансовых результатов по операциям по объектам ОППФ. В качестве источников данных для анализа ОППФ используются бизнес-план предприятия, план технического развития, форма №1 «Баланс предприятия», форма № 5 «Приложение к балансу предприятия» (раздел «Основные средства»), форма № 11 «Отчет о наличии и движении основных средств», форма БМ «Баланс производственной мощности», инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др. (30, с. 154).

Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт – постепенно: в течение ряда производственных циклов, частями: по мере износа. Износ ОППФ учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который теоретически предназначается для новых капитальных вложений. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова денежную. В этом заключается экономическая сущность основных фондов (31, с. 99).

Сущность ОППФ можно охарактеризовать следующим образом: они вещественно воплощены в средствах труда, их стоимость по частям переносится на продукцию, они сохраняют натуральную форму длительное время по мере износа, возмещаются на основе амортизационных отчислений по истечении срока службы (5, с. 147).

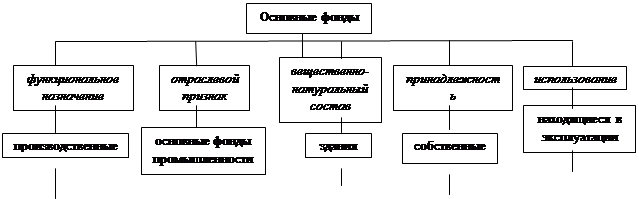

Основные производственные фонды промышленности – это огромное количество средств труда, которые, несмотря на свою экономическую однородность, отличаются целевым назначением и сроком службы. Поэтому для учета, оценки и планирования воспроизводства основные фонды делятся на группы и виды в соответствии со сроком службы и назначением в производственном процессе, и классифицируются по ряду признаков (13, с. 201).

Классификация основных фондов представлена на рисунке 1.

Для управления основным капиталом на всех уровнях хозяйствования первостепенное значение имеет функционально-видовая группировка средств труда. Она позволяет получить информацию о важнейших качественных изменениях, происходящих в экономическом потенциале предприятия. Динамика видовой структуры отражает изменения в технической оснащенности производства, темпах внедрения инноваций, развития специализации, концентрации, комбинирования и др. (3, с. 130).

Группировочные признаки

| ||||||||||||||