Исследования рынка для внешнеэкономической деятельности

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

РОССИЙСКОЙ ФЕДЕРАЦИИ

КЕМЕРОВСКИЙ ТЕХНОЛОГИЧЕСКИЙ ИНСТИТУТ

ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ

КОНТРОЛЬНАЯ РАБОТА

ПО ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Основы внешнеэкономической деятельности

КЕМЕРОВО

2008

СОДЕРЖАНИЕ

1. Принципы организации управления внешнеэкономической деятельностью предприятия

2. Что вкладывается в понятие «Базисные условия поставки товара»?

3. Охарактеризуйте механизм осуществления лизинговой сделки

Список литературы

1 Принципы организации управления внешнеэкономической деятельностью предприятия

В современных условиях демонополизации внешнеэкономической деятельности предприятие – основное звено внешнеэкономического комплекса страны. В соответствии с действующим законодательством предприятие- это самостоятельный хозяйствующий субъект, созданный в определенном порядке для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. Согласно действующему законодательству предприятие имеет право самостоятельно определять формы, методы и объемы работы на внешнем рынке.

Наибольший опыт управления внешнеэкономической деятельностью накоплен в специализированных внешнеторговых организациях (ВТО) МВЭС.

Ведущей структурной единицей ВТО является фирма, работа которой специализируется на торговле определенными товарами либо с группой стран. Возглавляет фирму директор и в зависимости от объема работы несколько его заместителей.

Функциональные отделы и службы, содействующие работе специализированных фирм и ВТО, можно условно разделить на три группы.

· Группа отделов и служб, осуществляющих планирование:

- планово-экономический отдел

- валютно-финансовый отдел

- транспортный отдел

- бухгалтерия ВТО

· Группа отделов, занимающихся непосредственно маркетингом:

- отдел конъюнктуры и цен

- отдел рекламы и выставок

- инженерно-технический отдел

- отдел совместных предприятий

- отдел технического обслуживания и запчастей

· Группа отделов, обеспечивающих принятие и исполнение управленческих решений:

- отдел развития

- отдел АСУ (ВЦ)

- отдел кадров

- отдел загранкомандировок

- канцелярия

- административно-хозяйственный отдел

- юридический отдел

- протокольный отдел

При выходе на внешний рынок предприятие попадает в условия жесткой международной конкуренции. В этих условиях можно успешно работать, лишь применяя современные методы управления, в том числе и маркетинг. Под маркетингом понимается система внутрифирменного управления, направленная на изучение и учет рыночного спроса, потребностей и требований конкретных потребителей к продукту для более обоснованной ориентации научно-технической и производственно-сбытовой деятельности фирмы на выпуск конкурентоспособных видов продукции, чтобы обеспечить получение планируемого размера прибыли.

Исследование рынка служит основой маркетинга и предполагает анализ всех условий, имеющих значение для успешной реализации товара. Программа комплексного исследования зависит от особенностей товара, характера деятельности предприятия, масштабов производства экспортных товаров и других факторов.

Можно выделить следующие основные разделы маркетингового исследования рынка для внешнеэкономической деятельности:

1) Изучение спроса. При выявлении потребности в товаре важен показатель емкости рынка. Емкость насыщенного рынка оценивается на основе данных промышленной и внешнеторговой статистики.

Статистические данные продаж конкретного товара следует изучать в динамике и в сопоставлении с динамикой факторов, их определяющих. Если рынок не насыщен, то при определении емкости рынка важное значение имеет определение потенциального круга покупателей. При анализе спроса следует исходить из того, что покупатель сам определяет соответствие предлагаемого ему товара своим реальным потребностям.

2) Изучение предложения. В анализе предложения товара важна количественная оценка товаров на местном рынке, импорта и экспорта товара, изменения его запасов. Предложение товара количественно оценивается как сумма местного производства и импорта товара за вычетом его экспорта и с учетом изменения его запасов на складах.

Структура предложения, т.е. степень обновления ассортимента, появления новых товаров, обычно подвержена постоянным изменениям.

Основными показателями, влияющими на изменение предложения товара, являются: объем капиталовложений в строительство, реконструкцию и модернизацию производства, объем выпуска продукции, величина отгрузок товара потребителям, запасы товаров на складах у производителя, посредников и т.д. и. возможность их дос![]() тавки на рынок, размеры и структура затрат на научно-исследовательские работы, темпы обновления продукции и др.

тавки на рынок, размеры и структура затрат на научно-исследовательские работы, темпы обновления продукции и др.

Кроме того, на объем предложения оказывают влияние общеэкономические условия работы и торговли, что также необходимо учитывать при прогнозировании предложения товаров на конкретных рынках.

3) Изучение условий работы на конкретном рынке товара необходимо, чтобы принимать эффективные управленческие решения. Наряду с изучением деятельности фирм – продавцов и фирм-покупателей особенно важен анализ коммерческой практики, сложившейся на рынке, условий товародвижения и каналов распределения товара, правовых вопросов, торгово-политических условий и др.

Изучение коммерческой практики предполагает выяснение специфических вопросов договорной практики, сложившейся на данном рынке, типовых контрактов, разработанных объединениями предпринимателей (ассоциациями, союзами и др.), биржевых контрактов, разработанных биржевыми комитетами крупнейших бирж, практики и условий проведения торгов, аукционов в случае такой формы торговли товаром. Важное значение имеют торговые обычаи и обыкновения, сложившиеся в практике международной торговли отдельными товарами или в торговой практике региона, страны или ее портов; применяемые условия поставки товаров; методы и способы установления цены; способы платежа, формы и методы расчета валюты платежа

Изучение условий движения товара предполагает выбор вида транспорта, который зависит, прежде всего, от вида товара и основан на анализе и сравнении тарифов и ставок морского, речного, воздушного, железнодорожного, автомобильного транспорта, стоимости перевалочных работ и хранения грузов, ставок портовых сборов, степени механизации погрузочно-разгрузочных работ в отдельных пунктах, портах.

При формировании каналов распределения товара предприятию предстоит ответить на вопрос:

Как наилучшим образом проникнуть на конкретный рынок?

В современных условиях можно выделить три основных способа проникновения на зарубежные рынки.

· Создание собственной сбытовой сети. При выборе этого способа проникновения на зарубежные рынки необходимо хорошо знать рынок, возможно, иметь там постоянных представителей, которые являются сотрудниками данной фирмы-экспортера, хорошо знают ее продукцию, защищают интересы своего предприятия и т.д.

· Использование независимых торговых, сбытовых посредников. Целесообразность этого способа несомненна при внедрении на новые рынки, когда собственная система сбыта еще не создана, а, может быть, создание ее неэффективно или требует больших затрат.

· Третий способ проникновения на зарубежный рынок в отличие от рассмотренных, предполагающих, что товар (продукция) создается на предприятиях фирмы-экспортера и в готовом (или почти готовом) виде поставляется на рынок, означает производство продукции, создание товара полностью или частично в стране, на рынок которой стремится предприятие. Такой способ целесообразен, очевидно, если данный рынок для фирмы чрезвычайно перспективен и, кроме того, производство товара на месте может дать ощутимые экономические выгоды, в том числе экономию на транспортных издержках, таможенных пошлинах, обхода нетарифных ограничений, а также экономию производственных затрат (стоимости сырья, энергии, заработной платы, отчислений на социальное страхование и др.).

Существует несколько основных стратегий выхода на рынок. Особенно широкое их применение характерно для рынков товаров массового спроса, однако основные положения той или иной стратегии могут быть использованы и при работе на рынке товаров производственного назначения.

Стратегия контрольной точки. Стратегия заключается в достижении целевой прибыли при заданных объемах сбыта или заданной цене товара. Объем, позволяющий достичь целевой прибыли при установленной цене, называется контрольной точкой (break-even). Метод основан на анализе безубыточности производства.

Стратегия «снятия сливок». Стратегия «снятия сливок» («skimming pricing») заключается в последовательном привлечении разных сегментов рынка.

Первоначально фирма устанавливает максимально высокую цену на товар. Товар позиционируется как уникальный, для покупателей с высоким уровнем дохода. Когда начальная волна спроса спадает, фирма снижает цены и изменяет рекламу для привлечения другого сегмента покупателей.

Стратегия внедрения товара на рынок. Стратегия внедрения товара на рынок («penetration pricing») называется еще стратегией прорыва или ценообразованием вытеснения. Она заключается в установлении фирмой предельно низкой цены на товар, иногда ниже себестоимости, при выходе на рынок с целью завоевать значительную его долю и снизить себестоимость товара за счет реализации эффекта масштаба производства.

Стратегия считается достаточно рискованной, так как рассчитана на длительный период (соответственно длительный срок окупаемости основных фондов) и возможно более высокую конкуренцию.

Стратегия, основанная на воспринимаемой ценности товара. Эта стратегия опирается на знание и понимание конечного использования товара и восприятия его потребителем. Главная идея стратегии заключается в том, что покупатель сравнивает затраты на товар не с экономической, а с субъективной ценностью данного товара и цена при этом должна обеспечивать наилучшее соотношение достоинств товара и затрат данного потребителя на него. Стратегия ориентируется на спрос как на главный фактор ценообразования и на неценовые методы конкуренции.

Стратегии реализации группы товаров. Особое место в стратегиях выхода на рынок конечных потребителей занимают стратегии реализации товарного ассортимента. Принципиально можно выделить два типа стратегий реализации группы товаров: продажа взаимозаменяемых и взаимодополняющих товаров.

Факторы, влияющие на выбор стратегии:

При выборе стратегии выхода на внешний рынок фирма должна обязательно учесть ряд факторов, значительно влияющих на рынок того или иного товара.

В первую очередь при внешнеторговом обороте необходимо учитывать макроэкономические показатели и характеристики страны, такие, как денежно-кредитная политика государства, налогообложение и таможенное регулирование, внешнеторговая политика, уровень инфляции, объем платежеспособного спроса.

Жизненный цикл товара, изменение рыночной стратегии:

Разработкой и последовательной реализацией мероприятий в соответствии с выбранной стратегией работа не ограничивается. Необходимо постоянно отслеживать состояния рынка, целевых сегментов, образа товара. Нужно учитывать влияние теории «жизненного цикла товара», согласно которой товар последовательно проходит четыре стадии «жизни». На первой стадии – внедрение – рынок данного товара характеризуется небольшим объемом продаж, основная масса покупателей не знает о товаре, товар приобретают преимущественно покупатели-новаторы, прибыль, получаемая от реализации, близка к нулю или отрицательна. Далее, если первые продажи проходят успешно, число покупателей данного товара увеличивается, объем продаж растет быстрыми темпами, реализация товара становится прибыльной – это этап роста. На следующем этапе–зрелости– объем продаж стабилизируется, есть повторные закупки, большинство покупателей хорошо информированы о товаре, усиливается конкуренция, на рынке продаются аналогичные товары. Наконец, этап спада – товар устаревает, появляются более совершенные товары того же функционального значения, объем реализации падает, падает прибыль.

2 Что вкладывается в понятие «Базисные условия поставки товара»?

При заключении внешнеторгового контракта купли-продажи стороны должны четко разделить между собой многочисленные обязанности, связанные с доставкой товара от продавца к покупателю. Базисные условия поставки обычно определяют такие обязанности и устанавливают момент перехода риска случайной гибели или порчи товара с продавца на покупателя. Базисными эти условия называются потому, что устанавливают основу (базис) цены в зависимости от того, включаются расходы по доставке в цену товара или нет. В последней редакции “Инкотермс-90” термины распределены на четыре принципиально различные группы.

· Первая группа состоит всего из одного термина, описывающего ситуацию, когда продавец передает товары покупателю непосредственно в своих помещениях (термины группы “Е” – отправка груза – EXW-франко-предприятие).

· Термины второй группы относятся к ситуации, когда продавец обязуется предоставить товар в распоряжение перевозчика (должен доставить груз перевозчику), выбранного покупателем (термины группы “F” – основной вид транспортировки продавцом не оплачивается – FCA, FAS, и FOB).

· Термины третьей группы определяют случаи, когда продавец обязуется заключить договор перевозки, однако без принятия на себя риска случайной гибели или повреждения товара или каких-либо дополнительных расходов после погрузки товара. Иными словами, продавец отвечает за перевозку груза, но не за его утрату, повреждения, не несет дополнительных расходов, возникших после отправки товара (термины группы “C” – основной вид транспортировки продавцом не оплачивается – CFR, CIF, CPT и CIP).

· Четвертая группа объединяет термины, определяющие условия следования груза вплоть до его доставки в страну назначения. В этом случае продавец несет все расходы и принимает на себя все риски до момента доставки товара в страну назначения (группа “D”-прибытие груза – DAF, DES, DEQ, DDU и DDP).

Рассмотрим особенности четырех групп терминов “Инкотермс”

Первая группа “E”

Условие: Франко-предприятие (франко-завод) (EXW) – дословно “свободно с завода”).

Включает в себя единственное условие – “с завода”. При данном условии обязанности продавца сведены к минимуму и естественно, цена товара является более низкой, чем при заключении контракта на других базисных условиях. Так, согласно рассматриваемому условию продавец обязан в предусмотренный контрактом срок передать товар в распоряжение покупателя на территории (в помещении) предприятия-изготовителя. Здесь же на покупателя переходит и риск случайной гибели товара. Продавец не отвечает за погрузку товара, за предоставление покупателю транспортного средства, если иное не оговорено в контракте. Транспортировка товара и заключение в связи с ней договоров обеспечиваются покупателем. Покупатель несет все расходы по страхованию товара, по его погрузке и перевозке, оплачивает таможенные пошлины.

Вторая группа “F”

Условия: Франко-перевозчик (FCA)

Свободно вдоль борта (FAS)

Свободно на борту (FOB)

По условиям второй группы терминов продавец должен передать товар перевозчику в соответствии с инструкциями покупателя, который в свою очередь заключает договор перевозки и выбирает перевозчика. Таким образом, нет необходимости специально формулировать в условиях то, каким способом товар будет передан продавцом перевозчику.

Под термином “перевозчик” понимается не только предприятие, непосредственно осуществляющее перевозку, но и предприятие, берущее на себя обязательства выступать в качестве перевозчика или посредника в осуществлении перевозки доставить товар в пункт, указанный покупателем. Под термином “перевозчик” подразумевается юридическое или физическое лицо, ответственное по договору за перевозку. Условие франко-перевозчик означает, что продавец считается выполнившим свои обязательства по поставке товара после передачи его перевозчику. Обязанности продавца заключаются в том, чтобы доставить товары, причем прошедшие таможенную очистку для ввоза, в распоряжение (под охрану) перевозчика. Международная купля-продажа может осуществляться на условии фас (FAS-дословно “свободно вдоль борта судна”). Согласно этому условию продавец считается исполнившим свои обязательства, когда товар размещен вдоль борта судна на набережной (пристани) или на лихтере (если судно стоит на валюте). Практика договоров международной купли-продажи свидетельствует, что нередко расходы по перевозке товара достигают половины его стоимости.

При применении в контракте условия фоб (FOB-дословно “свободно на борту”) – продавец обязан за свой счет поставить товар на борт судна, зафрахтованного покупателем, в согласованном порту погрузки в установленный срок, а также в отличие от условия фас (FAS) очистить товар от экспортных пошлин. Покупатель должен за свой счет зафрахтовать судно и своевременно известить продавца о сроке, условиях и месте погрузки, названии, времени прибытия судна. В этом случае право собственности и риск случайной гибели или повреждения товара и все дальнейшие расходы переходят с продавца на покупателя в момент переноса товара на борт через поручни данного судна.

Третья группа “C”

Условия: Стоимость и фрахт (CFR)

Стоимость, страхование и фрахт (CIF)

Фрахт, страхование оплачены до… (CIP)

Фрахт оплачен до… (CPT)

Третья группа содержит правила, согласно которым продавец должен заключить договор перевозки на обычных условиях за свой счет. Поэтому при употреблении соответствующего термина данной группы должен быть обязательно указан пункт, до которого продавец оплачивает перевозку. По условиям данного термина “стоимость, страхование и фрахт” и “фрахт и страхование оплачены до” продавец также обязан оформить и оплатить страхование груза (товара).

Условие поставки, именуемое каф (CFR-дословно “стоимость и фрахт”1), сходно с условием фоб. Риск случайной гибели или повреждения товара, а также риск любого увеличения расходов переходит с продавца на покупателя в момент переноса товара через поручни судна в порту отгрузки. Отличие заключается в том, что при условии каф продавец берет на себя обязанность оплатить расходы и фрахт, необходимые для доставки товара в указанный пункт назначения.

Условия поставки, называемые сиф (CIF-дословно “стоимость, страхование, фрахт”), налагают на продавца, помимо обязанностей по условию каф, также обязанность обеспечить страхование от риска случайной гибели или повреждения товара во время перевозки. Продавец обязан: зафрахтовать тоннаж и оплатить фрахт, доставить товар в порт и погрузить его на борт судна в согласованный срок, передать покупателю коносамент, а также заключить договор со страховщиком, выплатить страховую премию, выписать на покупателя и вручить ему страховой полис. Условия поставки фас, фоб, каф и сиф используются только при транспортировке водным транспортом (морским и речным).

Четвертая группа “D”

Условия: Поставка франко-граница (DAF)

Поставка франко-судно (DES)

Поставка франко-причал (DEQ)

Поставка без уплаты таможенных пошлин (DDV)

Поставка с уплатой таможенных пошлин (DDP)

Четвертая группа терминов содержит правила, которые отличаются от терминов третьей группы тем, что здесь продавец отвечает за прибытие товара в согласованный пункт или порт назначения и несет при этом все виды риска и все расходы по доставке. Таким образом, термины четвертой группы характеризуют договоры прибытия, тогда как термины третьей группы – договоры отправления. Термины четвертой группы подразделяются на две категории:

1) по условиям “поставка франко-граница”, “поставка франко-судно” и “поставка без уплаты таможенных пошлин” продавец не обязан доставлять товар с осуществлением таможенной очистки для импорта;

2) по условиям “поставка франко-причал” и “поставка с уплатой таможенных пошлин” продавец обязан доставить товар и произвести таможенную очистку товара.

3 Охарактеризуйте механизм осуществления лизинговой сделки

Из всех видов аренды, используемых в международной коммерческой практике, наиболее распространена долгосрочная аренда – лизинг. Экономическая сущность лизинга состоит в том, что лизингополучатель берет в долгосрочную аренду конкретное имущество и по поручению арендодателя обязуется выполнить с помощью этого имущества определенные работы и не выполнять работ, не оговоренных условиями контракта.

Лизингодатель является полным собственником объекта лизинга. Он может соглашаться на предложенные лизингополучателем условия модернизации оборудования за время его эксплуатации.

Лизингополучатель по условиям контракта обычно принимает на себя обязанности, связанные с правом собственности, с риском случайной гибели имущества, с техническим обслуживанием и т.д.

На период действия контракта лизингополучатель имеет исключительное право пользования объектом лизинга. Лизинг – это по существу незавершенная сделка, причем объекты не числятся на балансах обоих партнеров. Для лизингополучателя расходы по лизингу – это арендная плата, включающая процентную ставку, возмещающую стоимость привлечения средств лизингодателем на денежном рынке и амортизацию имущества.

Лизинг объединяет в себе черты кредитной и арендной операций, но не тождественен им. В отличие от кредита после окончания срока лизинга и выплаты всей обусловленной договором суммы объект лизинга остается собственностью лизингодателя (если договором не предусматривается выкуп объекта лизинга по остаточной стоимости или передача в собственность лизингополучателю). В отличие от традиционной аренды в лизинге непосредственно задействованы три участника: лизингодатель, лизингополучатель и продавец, которым обычно является предприятие – изготовитель необходимого имущества.

Лизинг – сравнительно новая форма инвестиционной деятельности. Считают, что первые лизинговые сделки были заключены в 1877 г. американской компанией «Bell Telephone Company», которая приняла решение не продавать телефонов, а давать их в аренду. Таким образом, первоначально в качестве лизингодателя выступало предприятие – производитель оборудования. Следующим этапом в развитии лизинга стало развитие лизинговых компаний, для которых лизинг являлся не элементом маркетинговой политики, а основным видом деятельности. Первая компания подобного типа «United Station Leasing Corporation» была создана в 1952 г. в США (Сан-Франциско). В Европе первая лизинговая компания «Дойче лизинг ГМбХ появилась в 1962 г. в ФРГ (Дюссельдорф).

Появление специализированных лизинговых компаний было вызвано стремлением западных фирм-производителей сконцентрировать внимание на основной деятельности, повышения качества продукции. На специализированные лизинговые компании в этих условиях возлагаются задачи по обоснованию объемов финансирования, страхованию, расширению рынка сбыта. Таким образом, использование лизинговой компании становится элементом сбытовой политики фирмы-производителя.

Современная международная практика лизинговых операций показывает, что в качестве лизингодателя могут выступать:

· банки, создающие в качестве структурных подразделений лизинговые службы;

· лизинговые компании, созданные предприятиями – производителями машин и оборудования;

· лизинговые компании, созданные фирмами, поставляющими и обслуживающими машины и оборудование.

Расширение масштабов лизинговых операций потребовало участия в их проведении кредитных организаций и страховых компаний.

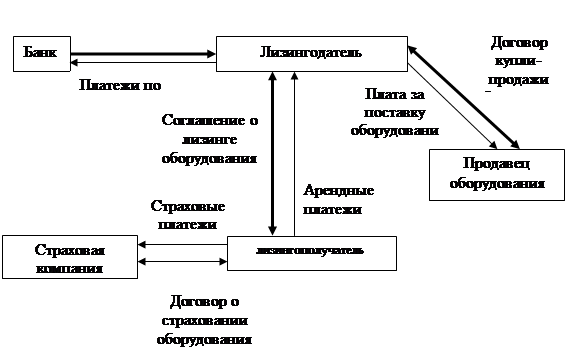

Таким образом, участниками современной лизинговой сделки являются:

1) лизингодатель – организация, приобретающая в собственность имущество и передающая его во временное пользование за определенную плату;

2) лизингополучатель – предприятие, заинтересованное в использовании и, возможно, в дальнейшем приобретении арендуемого имущества;

3) продавец, в качестве которого выступает предприятие изготовитель необходимого имущества;

4) банки (или другие кредитные учреждения), предоставляющие кредиты лизингодателю для приобретения оборудования;

5) страховые компании, осуществляющие страхование имущества лизингодателя.

Общая схема осуществления лизинговой операции и возникающего при этом движения денежных средств представлена на рис. 1.

Рис. 1. Схема лизинговой операции и движения денежных средств.

На схеме жирные стрелки характеризуют правовые основы лизинговой сделки, тонкие – движение денежных средств и объекта лизинга между участниками сделки.

Анализ движения денежных средств показывает, что в лизинговые платежи необходимо включать:

- сумму, возмещающую стоимость лизингового имущества;

- сумму, возмещающую затраты лизингодателя на привлечение заемных ресурсов;

- комиссионное вознаграждение лизингодателю;

- сумму страховки (если она осуществлена лизингодателем);

- иные затраты лизингодателя (если это предусмотрено договором).

Развитие лизинговой деятельности привело к появлению разнообразных видов и условий лизинга. Основными видами лизинга считаются финансовый и операционный. Критерием для их разграничения является срок службы оборудования.

Финансовый лизинг (financial leasing) предусматривает в течение периода действия контракта выплату арендатором сумм, которые покрыли бы полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя.

По окончании срока действия контракта арендатор должен возвратить объект аренды арендодателю, а также он имеет право заключить новый контракт на аренду данного имущества или произвести выкуп предмета лизинга по остаточной стоимости.

В контракте может быть зафиксировано взятое на себя лизингополучателем обязательство: выкупить объект в установленный срок или найти покупателя или нового арендатора.

Операционный лизинг (operation leasing) характеризуется тем, что оборудование используется в течение значительно меньшего времени, чем срок экономической службы оборудования. Чтобы возместить стоимость оборудования, лизинговая компания сдает его во временное пользование несколько раз и обычно разным пользователям. Ремонт, техническое обслуживание, страхование при операционном лизинге обеспечивает лизинговая компания. Объекты операционного лизинга – обычно оборудование с высокими темпами морального старения.

В зависимости от конкретных условий заключения сделки могут выделяться другие разновидности лизинга.

Лизинг на налоговой основе предполагает в качестве основной или дополнительной цели сделки максимизацию налоговых льгот, приобретаемых лизингодателем и /или лизингополучателем.

Лизинг с поставкой давальческого сырья предполагает поставку лизингодателем не только оборудования, но и необходимого давальческого сырья. Подобный лизинг часто используется предприятиями легкой промышленности, по производству мебели и некоторых других отраслей.

Компенсационный лизинг предполагает, что часть арендной платы производится поставками продукции, выпущенной взятом в лизинг оборудовании.

Групповой лизинг предполагает участие нескольких компаний в роли лизингодателей. Используется при сдаче в аренду крупных объектов (бурового, железнодорожного оборудования) и требует, как правило, привлечения заемных средств.

Международный рынок лизинговых услуг динамично развивается. Географическим центрами лизингового рынка являются США, страны Западной Европы, Япония. Так, в США объем лизинговых операций ежегодно увеличивался в среднем на 15 % и превысил к началу 90-х годов 140 млрд. долл. в Японии объем этих сделок увеличился в шесть раз за 1980 – 1990 гг. и достиг в 1991 г. 5,3 трлн. иен. Доля инвестиций в оборудование, сдаваемое в аренду, в общих промышленных капиталовложениях индустриально развитых стран в начале 90-х годов составляет (%): в Австралии –33, США –25, Великобритании –20, Франции –17, ФРГ – 15.

Развитию лизинговых операций способствуют обострение конкуренции, требующее диверсификации инвестиционной деятельности, сокращение объемов свободных денежных средств, необходимых для расширения производства, государственное содействие лизинговым операциям в целях стимулирования инвестиций.

Структура рынка лизинговых услуг имеет ряд национальных особенностей. В Западной Европе в качестве лизингодателей в основном выступают специализированные лизинговые компании, выполняющие в основном финансовые функции. В 75 –80 % случаев они контролируются банками, а в остальных – крупными промышленными компаниями.

В США первое место среди лизингодателей занимают крупнейшие промышленные концерны и их специализированные компании.

В Японии лизинговые компании широко практикуют комплексный лизинг, предусматривающий предоставление пакета услуг по купле-продаже, лизингу и займу. Во многих странах западной Европы создается правовая база для оказания лизинговых услуг. Во Франции в 1996 г. был принят закон «О предприятиях, практикующих кредит-аренду», в Бельгии - королевское постановление 1967 г. «О предприятиях, практикующих финансовую аренду», в Англии - закон 1965 г. об аренде продаж. В Италии и Испании законы о кредит-аренде оборудования были приняты в 1988 г. С 1972 г. действует Европейское объединение национальных лизинговых союзов со штаб- квартирой в Брюсселе (Бельгия).

Формируются основы правового обеспечения международного лизинга, которые отражены в Конвенции ООН от 28 мая 1988 г. «О международном финансовом лизинге», вступившей в силу с 1мая 1995 г. в отношениях между Францией, Италией и Нигерией и подписанной 13 государствами. Ее принятие является важным шагом на пути унификации условий лизинговых соглашений. Разработаны предложения по присоединению России к данной Конвенции.

Анализ международной практики позволяет выделить ряд наиболее важных условий лизинговых контрактов:

1. Выбор предмета лизинга.

2. Описание предмета лизинга.

3. Местонахождение объекта лизинга.

4. Срок лизинга.

5. Просроченная поставка или непоставка.

В Российской Федерации лизинговые отношения регулируются временным положением о лизинге, утвержденным постановлением Правительства от 29 июня 1995 г. № 663 «О развитии лизинга в инвестиционной деятельности» и Гражданским кодексом РФ. Однако основные моменты этого Постановления, касающиеся создания благоприятных экономических условий для деятельности лизинговых компаний, пока не реализованы, что ставит лизинг в дискриминационное положение даже по сравнению с обычным инвестиционным кредитованием. В этих условиях приток в страну крупных негосударственных инвестиций значительно усложняется.

Тем не менее лизинг, безусловно, - перспективная форма внешнеэкономической деятельности российских предприятий, позволяющей с минимумом затрат валютных средств модернизировать производство.

Развитие рынка лизинговых услуг будет способствовать успешной интеграции российской экономики в мировую. К сожалению, нужно учитывать одно немаловажное обстоятельство: в ряде стран льготы для лизингодателя, которые влияют на размер периодических платежей и делают лизинг привлекательным, не распространяются на сделки международного лизинга. В этом случае, учитывая сложившиеся реалии, целесообразнее воспользоваться классическим договором аренды или купли-продажи в рассрочку.

1 Конспект лекций по дисциплине «Основы внешнеэкономической деятельности»: Учебное пособие / И.Б. Городова. КемТИПП, - Кемерово, 2001. – 76с.

2 Международная торговля валютой: Межбанковские операции на рынках развитых стран, виды сделок, курсы, методы расчетов / Под ред. А.Ф. Голубовича. – М.: АРГО, 1993.

3 Прокушев Е.Ф. Внешнеэкономическая деятельность: Упрактич. чебн. пособие. – М.: ИВЦ «Маркетинг», 1998.

4 Внешнеэкономическая деятельность предприятия: Учебник / Под ред. Л.Е. Стровского. 2-е изд. – М.: ЮНИТИ, 2000.