Економічна ефективність виробництва молока та шляхи її підвищення

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДНІПРОПЕТРОВСЬКИЙ ДЕРЖАВНИЙ АГРАРНИЙ УНІВЕРСИТЕТ

ФАКУЛЬТЕТ МЕНЕДЖМЕНТУ ТА МАРКЕТИНГУ

Допущена до захисту________

Завідувач кафедри "Економіки

сільського господарства"

…………………………………..

…………………………………..

"____"________________2007р.

ДИПЛОМНА РОБОТА

на тему :

ЕКОНОМІЧНА ЕФЕКТИВНІСТЬ ВИРОБНИЦТВА МОЛОКА ТА ШЛЯХИ ЇЇ ПІДВИЩЕННЯ

ВИКОНАВЕЦЬ :

студентка групи ________________

_______________________________

Здала "____"___________2007р.

_____________________(підпис)

НАУКОВИЙ КЕРІВНИК :

________________________,

кандидат економічних наук,

доцент

_____________________(підпис)

ДНІПРОПЕТРОВСЬК

2007

Завідувачу кафедри "Економіки

сільського господарства"

……………………………………..

……………………………………..

студентки факультету менеджменту

та маркетингу

групи ___________________

(спеціальність ____________)

____________________________

ЗАЯВА

Прошу дозволити мені виконати дипломну роботу на тему:

"Економічна ефективність виробництва молока та шляхи її підвищення"

_______(підпис) ______________

"_____"_____________ 2007р.

Погоджено :

Науковий керівник дипломної роботи :

_______(підпис) ______________, кандидат економічних наук, доцент

"_____"_____________ 2007р.

Завідувач кафедри "Економіки сільського господарства" :

_______(підпис) ______________________________________________

"_____"_____________ 2007р.

Дніпропетровський державний

"ЗАТВЕРДЖУЮ"

аграрний університет

Завідувач кафедри

"Економіки сільського

господарства"

Факультет менеджменту та

______________________

маркетингу

______________________

Кафедра "Економіки сільського

______________________

господарства"

Спеціальність ____________

"____"____________2007р.

ЗАВДАННЯ

на виконання дипломної роботи

студентці _________________________________

Факультет менеджменту та маркетингу група ________________

· Тема дипломної роботи :

"Ефективність виробництва молока та шляхи її підвищення"

затверджена наказом по інституту № від "____"__________200__р.

· Термін здачі роботи :

керівникові "____"___________200__р.

рецензенту "____"___________200__р.

· Основні етапи виконання дипломної роботи :

| Етапи роботи | Термін |

| Вступ | |

| Розділ 1 НАУКОВІ ОСНОВИ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ВИРОБНИЦТВА ПРОДУКЦІЇ ТВАРИННИЦТВА | |

| Розділ 2 СУЧАСНИЙ РІВЕНЬ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ВИРОБНИЦТВА МОЛОКА У ГОСПОДАРСТВАХ РАЙОНУ | |

| Розділ 3 РЕЗЕРВИ ЗБІЛЬШЕННЯ ВИРОБНИЦТВА МОЛОКА І ПІДВИЩЕННЯ ЙОГО ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ | |

| Висновки і пропозиції |

· Перелік графічного матеріалу : таблиць - , рисунків - .

· Дата видачі завдання: "_____"___________200__р.

· Завдання прийнято до виконання: "_____"___________200__р.

Студентка ________________(підпис) __________________

"______"__________________200__р.

Календарний план-графік

виконання дипломної роботи

студентки __________________________________

№ п/п | Перелік робіт | Строк виконання | |

| по плану | фактично | ||

| 1. | Вибір теми дипломної роботи | ||

| 2. | Одержання індивідуального завдання, складання календарного плану (графіка написання дипломної роботи) | ||

| 3. | Підготовка до виконання дипломної роботи : - підбір та вивчення літературних джерел; - участь у виконанні науково-дослідних робіт, проведенні наукової конференції; - інші заходи | ||

| 4. | Уточнення теми дипломної роботи та каледарного плану графіка, виходячи зі специфіки діяльності підприємства | ||

| 5. | Підготовка : - вступу, першого розділу; - другого розділу; - третього розділу; - висновків; Здача науковому керівникові першого варіанту всієї роботи | ||

| 6. | Доопрацювання дипломної роботи з урахуванням зауважень наукового керівника | ||

| 7. | Написання та оформлення роботи в остаточному варіанті | ||

| 8. | Друк, зшивання роботи | ||

| 9. | Одержання відзиву наукового керівника | ||

| 10. | Одержання рецензії зовнішнього рецензента | ||

| 11. | Заключення завідувача кафедри | ||

| 12. | Здача дипломної роботи, відгуку, рецензії секретарю ДЕК | ||

| 13. | Захист дипломної роботи | ||

План

Вступ

1. Наукові основи економічної ефективності виробництва продукції тваринництва

1.1. Суть економічної ефективності виробництва молока

1.2. Методика дослідження економічної ефективності виробництва молока

2. Сучасний рівень економічної ефективності виробництва молока у господарствах району

2.1. Виробничі ресурси господарства та їх використання у молочному скотарстві

2.2. Динаміка поголів’я корів, їх продуктивності та виробництва молока

2.3. Стан кормової бази і ефективність використання кормів

2.4. Економічна ефективність виробництва молока у господарствах

3. Резерв збільшення виробництва молока і підвищення його економічної ефективності

3.1. Перспективи розвитку молочного скотарства

3.2. Зміцнення кормової бази та поліпшення використання кормів у молочному скотарстві

3.3. Впровадження раціональної форми організації виробництва молока

3.4. Напрямки підвищення економічної ефективності виробництва молока

Висновки і пропозиції

Список використаної літератури

Вступ

Найважливішою галуззю продуктивного тваринництва України є скотарство, яке постачає незмінні продукти харчування і цінну сировину для харчової і переробної промисловості. У результаті господарського використання великої рогатої худоби одержують молоко, що відзначається високими якостями і є сировиною для виробництва молочних продуктів. Молоко і молочні продукти становлять основу повноцінного харчування населення. За науково обґрунтованими нормами харчування людина має споживати в середньому 380 кг (у перерахунку на молоко) молока і молочних продуктів, у тому числі 120 кг. молока у свіжому вигляді.

Здобуваючи вищу освіту по спеціальності "Менеджмент організацій", мені, як майбутньому фахівцю з цієї галузі, для подальшої роботи в органах державної статистики, податкової служби, для роботи на сільськогосподарських підприємствах, тема економічна ефективність виробництва молока імпонує, оскільки дає можливість отримати грунтовні знання для вирішення конкретних наукових, економічних і виробничих питань.

В агропромисловому комплексі України відбуваються глибокі перетворення, які пов'язані з переходом до нової соціально-економічної системи. Вони охопили всі сфери виробництва,та особливо це відчувається в молокопродуктовому підкоплексі країни. Виникнення нових організаційних форм господарювання вимагає адекватних ринковій економіці внутрігосподарських відносин з поглибленням спеціалізації, розширенням кооперації та інших інтеграційних процесів в молочному скотарстві. За таких умов важливо визначити шляхи більш ефективного виробничого потенціалу при виробництві молока.

Економічна криза в аграрному секторі супроводжується значним зменшенням поголів'я корів, зниженням продуктивності худоби, зростанням собівартості продукції молочного скотарства. В результаті обсяги виробництва та споживання продукції молока з року в рік скорочуються та, як наслідок, знижується ефективність та конкурентоспроможність вітчизняного молочного скотарства.

Збільшення виробництва молока вимагає значного підвищення рівня зоотехнічної і ветеринарної роботи на фермах та комплексах. Необхідно прослідкувати не лише процес організації галузі молочного скотарства на підприємстві, а й механізм його подальшого збуту (канали реалізації, методи позиціонування власної продукції та ціна), що є чи не найголовнішим питанням для успішного функціонування та прибутковості. Процеси доїння, зберігання, транспортування молока, умови утримання, годівлі, догляду за коровами також є головними та визначальними в якості продукції.

В останні роки відбувається тенденція до різкого скорочення поголів'я великої рогатої худоби та й взагалі галузі тваринництва. На сьогоднішній день підприємцю сільського господарства, а саме так називається новий господар землі у більшості господарств згідно новим формам власності, не вигідно займатися тваринництвом. Галузь рослинництва більш менш переживає скрутне становище. Нарешті уряд почав розуміти, що кінцеве слово про долю тваринництва стоїть саме за ним. Що ж роблять урядовці? На проблему нестачі продукції цієї галузі відповідають наче б то переконливо - дозволено ввіз великого об'єму м'яса (яловичини та свинини) з-за кордону для задоволення внутрішніх потреб населення країни. Проте чи це є виходом з даної проблеми. Тут потрібне чітке прослідковування та контроль з боку держави стану ринку тваринництва, регулювання цін на ньому, бо навіщо ж тоді Україна має такі родючі землі, яких не має чим і удобряти, наприклад органічні добрива. Тому в даному дипломному проекті я хоч трішечки намагатимусь доторкнутись цієї проблеми. Хто як не аграрії повинні давати пропозиції уряду щодо сільського господарства. Я вважаю проблему ефективності виробництва молочного скотарства чи не найактуальнішою в наш час.

Актуальність даного дослідження звісно що розглядають ще під кутом доцільності як такого, його корисності для суспільства. Молокопродукти посідають друге місце у споживчій корзині населення, дають висококалорійні для харчування продукти, забезпечують легку і харчову промисловості цінною сировиною.

Метою даного дипломного проекту є обґрунтування тенденції розвитку молочного скотарства і його економічної ефективності за існуючих умов господарювання, дослідження та аналіз стану галузі молочного скотарства на прикладі сільськогосподарського виробничого коперативу "Колос", так як дане господарство єдине на теперішній час, що займається виробництвом молока в районі, прогнозування виробництва молока в досліджуваному господарстві на перспективу, а також обгрунтування тенденції розвитку управління ризиками в галузі тваринництва і його економічного впливу на діяльність підприємства, прогнозування ймовірності настання ризиків в досліджуваному господарстві та пропонування шляхів їх зниження на перспективу.

Задачами дипломного проекту є:

- дослідження тенденції розвитку молочного скотарства, вплив окремих факторів на його економічну ефективність;

- оцінка ризиків в діяльності підрозділів галузі тваринництва підприємства;

- дослідження тенденції розвитку управління ризиками, вплив окремих факторів на нього;

- інтегрований аналіз ризиків на основі фінансового стану галузі тваринництва;

- розгляд можливих напрямків диверсифікації операційної діяльності господарства та страхування ризиків;

- розробка пропозицій по вдосконаленню організації управління ризиками.

- навчитися передбачати ризик, оцінювати його розміри, планувати заходи по його запобіганню, не перевищуючи допустимих меж.

- розробка пропозицій по вдосконаленню інтеграції виробництва молока.

Дослідження проводилися на базі сільськогосподарського виробничого кооперативу „Колос” Знам’янського району Кіровоградської області.

Джерелами інформації є первинні документи та річні звіти СВК „Колос”. Методичною основою дипломного проекту є роботи та дослідження вчених по даній проблемі.

В залежності від мети і задач рішення окремих питань, застосовувались такі методи дослідження: статистичний, економічного аналізу, розрахунково-конструктивний, економіко-математичний, аналітичний, аналіз чутливості проекту (розрахунок за найгіршим та найкращим сценарієм), метод "Монте-Карло", метод аналогії, метод експертних оцінок, індексний аналіз (індекси цін Лашпер’є та Пааше), метод ануїтетів.

Наукові основи економічної ефективності виробництва продукції тваринництва

1.1. Суть економічної ефективності виробництва молока

Галузь сільського господарства - складна система взаємодіючих і взаємопов'язаних елементів. Ефективність функціонування системи тісно пов'язана з її цільовою функціїєю. Оцінка ефективності проводиться на основі її критеріїв, які можуть розглядатися як внутрішні і зовнішні характеристики системи. Питання молочного скотарства та ефективності виробництва молока описуються і розглядаються багатьма діячами науки. Так С.М. Курило в своїй статті "Факторний аналіз ефективності молочного скотарства" розглядає проблему ефективності виробництва молока, приводить розрахунки та таблиці по впливу величини затрат на одну корову, на рівень їх окупності, продуктивності корів, на величину собівартості 1 ц. молока, щільності поголів'я, залежність обсягів виробництва молока на одного сільського жителя від окремих чинників. Також С.М.Курило проводив кореляційно-регресійний аналіз наведених показників і встановив, що на обсяг і якість кінцевої продукції молочного підкомплексу впливають не тільки виробничі чинники, а й соціально-економічні.

У ринкових умовах господарювання важливе значення має стимулювання цінами підвищення якості продукції. Вимоги до якості продукції визначаються компетентними органами та відображаються у відповідних документах, зокрема стандартах. Саме цю проблему описує у своїй статті „Нові стандарти на молочну сировину та диференціація закупівельних цін”. Вона приводить приклад розрахунку закупівельних цін за одну тонну молока з урахуванням молочної частки жиру та білка і якісних показників згідно з ДСТУ 3662-97. Впровадження ДСТУ 3662-97 та диференціація закупівельних цін на молоко залежно від якості, яка запропонована в галузевих рекомендаціях, сприятиме підвищенню економічної заінтересованості сільськогосподарських товаровиробників у виробництві якісної молочної сировини.

На сьогоднішній день молоко як продуктовий підкомплекс агропромислового комплексу України знаходиться в стані кризи. У зв’язку з цим розглядається питання підвищення ефективності підкомплексу на базі удосконалення економічних відносин в ньому. Саме ці питання висвітлює доктор економічних наук, професор В. Н. Зимовець у своїй статті „Економічні проблеми розвитку виробництва на ринку молокопродукції”.

Важливим фактором конкурентоспроможності продукції є зниження затрат праці на одиницю продукції, що виробляється. Наявність нормативів трудомісткості дає можливість виробникові підібрати такий варіант умов виробництва, нормативи трудомісткості якого відповідали б його можливостям. Отже, виробник зможе правильно розрахувати економічну ефективність виробництва.

1.2. Методика дослідження економічної ефективності виробництва молока

Молочна галузь належить до провідних у харчовій промисловості та формує достатньо привабливий за обсягом ринок. Це пов’язано з тим, що продукція молочної галузі займає важливе місце у споживанні. Економічну ефективність галузі скотарства в окремих категоріях господарств можна охарактеризувати за допомогою таких натуральних та вартісних показників: продуктивність великої рогатої худоби; витрати кормів на 1 ц. молока; 1 ц. приросту великої рогатої худоби та на одну умовну голову; трудомісткість одиниці продукції.

Показники ефективності галузі скотарства співставляють по кожній групі тварин, як в натуральній так і у вартісній формах з середніми показниками по району чи показниками іншого господарства, або з даними цього ж господарства за кілька років. При цьому необхідно проаналізувати та спів ставити показники продуктивності худоби, та продуктивність праці, затрати праці у люд. год. в розрахунку на одиницю продукції.

Операційні витрати - витрати, виражені в грошовій формі, трудових, матеріальних, нематеріальних і фінансових ресурсів на здійснення операційної діяльності підприємства.

За економічним змістом операційні витрати поділяють на :

1) Матеріальні витрати. До них відноситься вартість сировини, матеріалів, покупних напівфабрикатів, використаних на виробництво, вартість палива і електроенергії, вартість запасних частин і матеріалів для поточного ремонту основних засобів, втрати внаслідок недостачі матеріальних цінностей в межах норм.

2) Витрати на оплату праці. До них відносять всі види виплат основної та додаткової заробітної плати штатних і позаштатних працівників підприємства, що відносять на собівартість.

3) Відрахування на соціальні заходи. До них відносятьсь всі види обов"язкових відрахувань підприємства в позабюджетні фонди (Пенсійний фонд, Фонд соціального страхування на випадок безробіття, Фонд соціального страхування від нещасного випадку на виробництві, Фонд соціального страхування від тимчасової втрати працездатності), які відносяться на собівартість.

4) Амортизація основних фондів і нематеріальних активів. До них відносять амортизаційні відрахування від балансової вартості виробничих основних фондів і нематеріальних активів підприємства.

Інші витрати. До них відносять всі інші види операційних витрат підприємства (обов"язкові рентні платежі в бюджет, штрафи, пені, неустойки, сплачені відсотки за користування кредитом, витрати на збут та ін.)

Великий вплив на формування прибутку має собівартість продукції. Вона є узагальнюючим, якісним показником діяльності підприємств, показником її ефективності. Собівартість продукції - це виражені в грошовій формі поточні витрати підприємства на її виробництво. Відповідно до положень бухгалтерського обліку, собівартість реалізованої продукції складається з виробничої собівартості продукції, нерозподілених постійних загальновиробничих витрат та понаднормативних виробничих витрат. Виробнича собівартість включає : матеріальні витрати, витрати на оплату праці, заальновиробничі витрати, інші прямі витрати. Наднормативні витрати включають : адміністративні витрати, витрати на збут, інші операційні витрати.

Підприємство може суттєво впливати на формування собівартості на основі «Типових положень». Проте вплив підприємств на окремі елементи витрат: відрахування на соціальні заходи, амортизація, витрати на фінансування ремонту та поліпшення основних фондів, інші витрати (податки та збори, відрахування), є обмеженим.

При аналізі собівартості продукції, матимемо змогу встановити рівень тенденції, зміни собівартості продукції та виявити невикористані резерви. В процесі аналізу виявляють за рахунок чого змінюється собівартість. за рахунок затрат чи за рахунок продуктивності. Якщо в процесі аналізу виявлено, що зміни відбулися за рахунок затрат, необхідно провести аналіз з виявленням причин відхилення по кожній статті затрат в розрахунку на одну голову чи на 1 ц. кожного виду продукції.

Таким чином, без обчислення собівартості неможливо визначити фінансовий результат виробничо-господарської діяльності підприємства. Скорочення витрат на виробництво продукції, тобто зниження її собівартості з одночасним збільшенням обсягу виробництва, є важливим якісним фактором збільшення прибутку від реалізації. Цього можна досягти досконало управляючи операційними витратами на підприємстві з урахуванням сфери й галузі його діяльності. Позитивно також впливають на прибуток реалізація залишків нереалізованої продукції, сировини й матеріалів, збільшення частки прибутку в оптовій ціні (рентабельність продукції).

Вся вироблена продукція в господарстві несе назву валова продукція. При цьому проводять аналіз рівня товарності в розрізі окремих видів продукції. Рівень товарності в галузі тваринництва значно більш ніж в галузі рослинництва. Це можна пояснити тим, що більшість продукції рослинництва використовують на внутрішньогосподарські потреби.

Потім необхідно проаналізувати прибуток по галузі тваринництва, для цього необхідно від загальної суми від реалізації відняти затрати понесені на виробництво і реалізацію даної продукції. Головною метою суб’єктів підприємницької діяльності, що займаються господарською діяльністю в умовах ринкової економіки, є одержання прибутку.

Прибуток - це чистий дохід підприємця, виражений у грошовій формі на вкладений ним капітал, і характеризує винагороду підприємця за ризик здійснення підприємницької діяльності. Прибуток виражає собою різницю між сукупним доходом і сукупними витратами в процесі здійснення господарської діяльності. Прибуток є результатом тільки вмілого та успішного здійснення бізнесу і досягнення комерційного успіху.

Прибуток підприємства є критерієм ефективності конкретної виробничої (операційної) діяльності. Індивідуальний рівень прибутку підприємства в порівнянні з галузевим характеризує ступінь вміння (підготовленості, досвіду, ініціативності) менеджерів (керівників підприємств) успішно здійснювати господарську діяльність в умовах ринкової економіки.

Прибуток є основним внутрішнім джерелом формування власних фінансових ресурсів підприємства, що забезпечують його розвиток. Чим вище рівень прибутку підприємства в процесі його господасрької діяльності, тим менше його потреба в залученні фінансових коштів із зовнішніх джерел, тим вищий рівень самофінансування його розвитку, забезпечення реалізації стратегічних цілей цього розвитку, підвищення конкурентної позиції підприємства на ринку. Прибуток є постійно відтворюваним джерелом.

Використання прибутку на підприємствах відповідно до національних положень (стандартів) бухгалтерського обліку в Україні відображено на рис.1.21.

Рис. 1.21 Структурно-логічна схема розподілу й використання прибутку підприємства відповідно до національних положень (стандартів) бухгалтерського обліку.

Детальніші напрямки використання прибутку підприємства відображені на рис.1.22.

Основною метою політики розподілу прибутку, що залишається в розпорядженні підприємства, є оптимізація пропорцій між капіталізованою і спожитою його частками з врахуванням забезпечення реалізації стратегії розвитку підприємства і зростання його ринкової вартості.

Рис. 1.22 Основні напрямки розподілу прибутку підприємства.

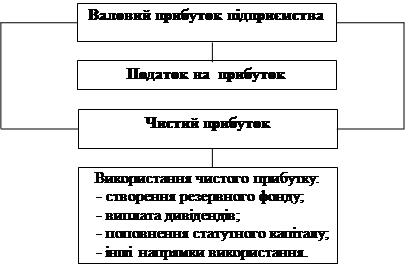

Теоретичною базою економічного аналізу фінансових результатів діяльності підприємства є прийнята для всіх підприємств незалежно від форм власності єдина модель господарського механізму підприємства, яка основана на оподаткуванні прибутку в умовах ринкових відносин (рис.1.23) і по суті є моделлю формування і розподілу фінансових результатів. Вона відображає єдність цілей діяльності, єдність показників фінансових результатів діяльності, єдність процесів формування та розподілу прибутку, єдність системи оподаткування.

![]()

|