Побудова споживчої функції. Оцінка параметрів системи економетричних рівнянь

Курсова робота

з дисципліни “Економетрія ”

Тема „Побудова споживчої функції дослідження мультиколінеарності між пояснюючими змінними. Оцінка параметрів системи економетричних рівнянь. Оцінка параметрів регресійної моделі з автокорельованими „

ЗМІСТ

ВСТУП

ЗАДАЧА 1. ПОБУДОВА СПОЖИВЧОЇ ФУНКЦІЇ

ЗАДАЧА 2. ПРИКЛАД ДОСЛІДЖЕННЯ МУЛЬТИКОЛІНЕАРНОСТІ МІЖ ПОЯСНЮЮЧИМИ ЗМІННИМИ

ЗАДАЧА 3. ОЦІНКА ПАРАМЕТРІВ РЕГРЕСІЙНОЇ МОДЕЛІ З АВТОКОРЕЛЬОВАНИМИ ЗАЛИШКАМИ

ЗАДАЧА 4. ОЦІНКА ПАРАМЕТРІВ СИСТЕМИ ЕКОНОМЕТРИЧНИХ РІВНЯНЬ

ВИСНОВКИ

ВСТУП

Економетрія є галуззю економічної науки, яка вивчає методи кількісного вимірювання взаємозв’язків між економічними показниками. Метою розрахункової роботи є вивчення методів оцінки параметрів економетричних моделей. Застосувати метод найменших квадратів для оцінювання параметрів економетричної моделі можна лише в разі виконання певних умов, які далеко не завжди виконуються на практиці для вихідної економічної інформації. Особливості перевірки цих умов також розглядаються в розрахунковій роботі.

Сьогодні практично повністю сформовано коло задач і методів, які належать економетрії. Порівняно з підходом, притаманним математичній статистиці, власне економетричний підхід до задач, які вивчаються зокрема в розрахунковій роботі, виявляється не в тому, що приклади і термінологія беруться з економічної галузі, а насамперед у тій увазі, яка приділяється питанню про відповідність вибраної моделі економічному об’єкту. В розрахунковій роботі розглядаються методи побудови економетричної моделі в цілковитій відповідності з особливостями тієї економічної інформації, на базі якої вони будуються.

ЗАДАЧА 1. ПОБУДОВА СПОЖИВЧОЇ ФУНКЦІЇ

Дані про роздрібний товарообіг і доходи населення в умовних грошових одиницях в деякій країні за 1994-2005 рр . представлені в табл.1.1.

Таблиця 1.1 – Роздрібний товарообіг і доходи населення

| Рік | Роздрібний товарообіг, млн. умов. од., | Доходи населення, млн. умов. од., |

| 1994 | 218 | 233 |

| 1995 | 244 | 260 |

| 1996 | 249 | 278 |

| 1997 | 265 | 306 |

| 1998 | 272 | 292 |

| 1999 | 301 | 310 |

| 2000 | 323 | 347 |

| 2001 | 325 | 337 |

| 2002 | 353 | 361 |

| 2003 | 365 | 402 |

| 2004 | 385 | 434 |

| 2005 | 429 | 442 |

Необхідно: розрахувати методом найменших квадратів оцінки параметрів споживчої функції; перевірити достовірність вибраної лінії регресії методом аналізу дисперсій; оцінити лінійний коефіцієнт кореляції; визначити довірчі інтервали для ![]() , та

, та ![]() ; побудувати на одному графіку вихідні дані та знайдену лінію регресії.

; побудувати на одному графіку вихідні дані та знайдену лінію регресії.

Зв’язок між роздрібним товарообігом і доходом населення носить прямолінійний характер, тому споживча функція має вигляд (1):

![]() , (1.1)

, (1.1)

де ![]() – роздрібний товарообіг ;

– роздрібний товарообіг ;

![]() – особисті доходи громадян ;

– особисті доходи громадян ;

![]() – константа ;

– константа ;

![]() – кутовий коефіцієнт кореляції ;

– кутовий коефіцієнт кореляції ;

![]() – стохастична складова (залишки ).

– стохастична складова (залишки ).

Для оцінювання параметрів ![]() та

та ![]() в рівнянні (1.1) скористаємось методом найменших квадратів (МНК). Запишемо систему нормальних рівнянь (1):

в рівнянні (1.1) скористаємось методом найменших квадратів (МНК). Запишемо систему нормальних рівнянь (1):

![]() (1.2)

(1.2)

![]() . (1.3)

. (1.3)

Для знаходження ![]() та

та ![]() запишемо рівняння оцінок :

запишемо рівняння оцінок :

![]() , (1.4)

, (1.4)

![]() , (1.5)

, (1.5)

де ![]() – моменти першого порядку;

– моменти першого порядку;

![]() – моменти другого порядку.

– моменти другого порядку.

![]() , (1.6)

, (1.6)

![]() , (1.7)

, (1.7)

![]() , (1.8)

, (1.8)

![]() , (1.9)

, (1.9)

![]() . (1.10)

. (1.10)

Для зручності розрахунку моментів побудуємо таблицю 1.2.

Таблиця 1.2 – Проміжні розрахунки

| Рік |

|

|

|

|

|

|

|

| 1994 | 218 | 47524 | 233 | 54289 | 50794 | -100,5 | 10100,25 |

| 1995 | 244 | 59536 | 260 | 67600 | 63440 | -73,5 | 5402,25 |

| 1996 | 249 | 62001 | 278 | 77284 | 69222 | -55,5 | 3080,25 |

| 1997 | 265 | 70225 | 306 | 93636 | 81090 | -27,5 | 756,25 |

| 1998 | 272 | 73984 | 292 | 85264 | 79424 | -41,5 | 1722,25 |

| 1999 | 301 | 90601 | 310 | 96100 | 93310 | -23,5 | 552,25 |

| 2000 | 323 | 104329 | 347 | 120409 | 112081 | 13,5 | 182,25 |

| 2001 | 325 | 105625 | 337 | 113569 | 109525 | 3,5 | 12,25 |

| 2002 | 353 | 124609 | 361 | 130321 | 127433 | 27,5 | 756,25 |

| 2003 | 365 | 133225 | 402 | 161604 | 146730 | 68,5 | 4692,25 |

| 2004 | 385 | 148225 | 434 | 188356 | 167090 | 100,5 | 10100,25 |

| 2005 | 429 | 184041 | 442 | 195364 | 189618 | 108,5 | 11772,25 |

| Всього | 3729 | 1203925 | 4002 | 1383796 | 1289757 | - | 49129 |

![]() ; (1.11)

; (1.11)

![]() ; (1.12)

; (1.12)

![]() (1.13)

(1.13)

![]() (1.14)

(1.14)

![]() , (1.15)

, (1.15)

![]() , (1.16)

, (1.16)

![]() . (1.17)

. (1.17)

Таким чином , маємо споживчу функцію :

![]() . (1.18)

. (1.18)

Перевірка достовірності підібраної лінії регресії методом аналізу дисперсій за критерієм Фішера (1):

![]() , (1.19)

, (1.19)

де ![]() – обґрунтована складова дисперсії ;

– обґрунтована складова дисперсії ;

![]() – необґрунтована складова дисперсії ;

– необґрунтована складова дисперсії ;

![]() – загальна дисперсія .

– загальна дисперсія .

![]() , (1.20)

, (1.20)

де ![]() – емпіричне значення

– емпіричне значення ![]() ;

;

![]() – теоретичне значення

– теоретичне значення ![]() ;

;

![]() – середнє значення

– середнє значення ![]() .

.

![]() , (1.21)

, (1.21)

![]() . (1.22)

. (1.22)

Виходячи з даних міркувань :

(1.23)

(1.23)

Таблиця 1.3 – Таблиця аналізу дисперсій

| Компоненти дисперсії |

|

|

|

| Регресія | 1 |

|

|

| Відхилення від регресії |

|

|

|

| Всього |

|

|

Таблиця 1.4 – Таблиця аналізу дисперсій стосовно даних задачі

| Компоненти дисперсії |

|

|

|

| Регресія | 1,00 | 43324,40 | 43324,40 |

| Відхилення від регресії | 10,00 | 1813,85 | 181,39 |

| Всього | 11,00 | 45138,25 |

![]() , (1.24)

, (1.24)

![]() . (1.25)

. (1.25)

Таким чином :

![]() , (1.26)

, (1.26)

де (1,10) – число ступенів свободи відповідно чисельника і знаменника.

![]() . (1.27)

. (1.27)

Висновок:![]() >

> ![]() , 238,85 > 4,96 тобто розходження обґрунтованої та необґрунтованої складових дисперсії носить не випадковий характер і взаємозв’язок між рівнем споживання та рівнем доходу тісний.

, 238,85 > 4,96 тобто розходження обґрунтованої та необґрунтованої складових дисперсії носить не випадковий характер і взаємозв’язок між рівнем споживання та рівнем доходу тісний.

Оцінку лінійного коефіцієнту кореляції ![]() здійснимо за допомогою формули (1):

здійснимо за допомогою формули (1):

, (1.28)

, (1.28)

![]() . (1.29)

. (1.29)

Висновок: Високий лінійний коефіцієнт кореляції свідчить про тісний взаємозв’язок між роздрібним товарообігом та рівнем доходу .

Побудуємо довірчі інтервали для ![]() та

та ![]() . Побудова довірчого інтервалу

. Побудова довірчого інтервалу ![]() для кутового коефіцієнту кореляції

для кутового коефіцієнту кореляції ![]() здійснюється за формулою:

здійснюється за формулою:

![]() , (1.30)

, (1.30)

де ![]() – деяка похибка при оцінці

– деяка похибка при оцінці ![]() ;

; ![]() – довірчий коефіцієнт при рівні імовірності

– довірчий коефіцієнт при рівні імовірності ![]() та

та ![]() ступенях свободи. Знаходиться за таблицями

ступенях свободи. Знаходиться за таблицями ![]() –розподілу Ст’юдента .

–розподілу Ст’юдента .

Приймається якісна гіпотеза , відповідно до якої ![]() . Формула для розрахунку

. Формула для розрахунку ![]() має вигляд (1):

має вигляд (1):

, (1.31)

, (1.31)

![]() (1.32)

(1.32)

![]() ; (1.33)

; (1.33)

![]() ; (1.34)

; (1.34)

![]() . (1.35)

. (1.35)

Висновок: Результати регресії не відповідають якісній гіпотезі, згідно до якої 0‹β‹1, тому робимо висновок про недостатню точність оцінки b.

Побудова довірчого інтервалу ![]() для коефіцієнта

для коефіцієнта ![]() здійснюється за формулою (1):

здійснюється за формулою (1):

![]() , (1.36)

, (1.36)

де ![]() – деяка похибка при оцінюванні а ;

– деяка похибка при оцінюванні а ;

, (1.37)

, (1.37)

![]() .(1.38)

.(1.38)

![]() ; (1.39)

; (1.39)

![]() (1.40)

(1.40)

Висновок: До інтервалу входять як від’ємні, так і додатні значення, отже при 95% імовірності похибка при оцінюванні ![]() не істотно відмінна від нуля. Побудова довірчого інтервалу R для лінійного коефіцієнту кореляції r здійснюється за формулою (1):

не істотно відмінна від нуля. Побудова довірчого інтервалу R для лінійного коефіцієнту кореляції r здійснюється за формулою (1):

![]() , (1.41)

, (1.41)

де Sr - деяка похибка при оцінці r.

![]() - деяка функція при рівні імовірності Р, коефіцієнті кореляція r та деякій точковій оцінці ρ. Оскільки ρ не можна визначити, а, значить, і значення всієї функції невідоме, необхідно скористатися Z-перетворенням Фішера. Для цього вводимо нову змінну zr:

- деяка функція при рівні імовірності Р, коефіцієнті кореляція r та деякій точковій оцінці ρ. Оскільки ρ не можна визначити, а, значить, і значення всієї функції невідоме, необхідно скористатися Z-перетворенням Фішера. Для цього вводимо нову змінну zr:

(1.42)

(1.42)

Розподіл zrприблизно співпадає з нормальним розподілом.

Тоді за таблицею Z-перетворення Фішера z0,997 = 3,2957.

Знаходимо

, (1.43)

, (1.43)

. (1.44)

. (1.44)

Визначаємо при 95% рівні імовірності довірчі інтервали для zρ :

![]() (1,45)

(1,45)

![]() (1,46)

(1,46)

![]() (1,47)

(1,47)

Скориставшись знову таблицями Z-перетворення Фішера, знайдемо тепер граничні значення для r:

Z(1,547) ≈ 0,991; (1.48)

Z(3,033) ≈1; (1.49)

0,991 ≤ r ≤ 1. (1.50)

Висновок: Оцінка лінійного коефіцієнту кореляції є досить точною, а значить, тіснота зв’язку між роздрібним товарообігом та рівнем доходу громадян є дуже високою.

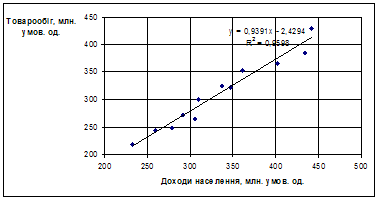

В кінці рішення задачі побудуємо на одному графіку вихідні дані та лінію регресії (рис .1.1):

Рис. 1.1 – Вихідні дані та лінія регресії

Побудована споживча функція має вигляд: ![]() . Розходження обґрунтованої та необґрунтованої складових дисперсії носить не випадковий характер і взаємозв’язок між рівнем споживання та рівнем доходу тісний. Високий лінійний коефіцієнт кореляції

. Розходження обґрунтованої та необґрунтованої складових дисперсії носить не випадковий характер і взаємозв’язок між рівнем споживання та рівнем доходу тісний. Високий лінійний коефіцієнт кореляції ![]() свідчить про тісний взаємозв’язок між роздрібним товарообігом та рівнем доходу. Так як знайдений інтервал має вигляд

свідчить про тісний взаємозв’язок між роздрібним товарообігом та рівнем доходу. Так як знайдений інтервал має вигляд ![]() , тому результати регресії не відповідають якісній гіпотезі, згідно якої

, тому результати регресії не відповідають якісній гіпотезі, згідно якої ![]() тому робимо висновок про недостатню точність оцінки b. До довірчого інтервалу

тому робимо висновок про недостатню точність оцінки b. До довірчого інтервалу ![]() входять як від’ємні, так і додатні значення, отже при 95% імовірності похибка при оцінюванні

входять як від’ємні, так і додатні значення, отже при 95% імовірності похибка при оцінюванні ![]() не істотно відмінна від нуля.

не істотно відмінна від нуля.

ЗАДАЧА 2. ПРИКЛАД ДОСЛІДЖЕННЯ МУЛЬТИКОЛІНЕАРНОСТІ МІЖ ПОЯСНЮЮЧИМИ ЗМІННИМИ

Статистична сукупність спостережень за пояснюючими змінними моделі прибутку підприємства представлена в табл .2.1.

Таблиця 2.1 – Статистична сукупність спостережень за пояснюючими змінними моделі прибутку підприємства

| Місяць | Прибуток на місяць, грн., | Фондовіддача, грн., | Продуктивність праці, грн., | Питомі інвестиції, грн., |

| 1 | 67 | 30 | 6 | 23 |

| 2 | 60 | 35 | 16 | 27 |

| 3 | 43 | 29 | 7 | 25 |

| 4 | 67 | 16 | 16 | 25 |

| 5 | 75 | 32 | 7 | 28 |

| 6 | 66 | 25 | 14 | 16 |

| 7 | 45 | 32 | 11 | 17 |

| 8 | 69 | 27 | 11 | 26 |

| 9 | 41 | 14 | 10 | 28 |

| 10 | 72 | 20 | 15 | 28 |

| 11 | 77 | 22 | 13 | 23 |

| 12 | 63 | 35 | 11 | 29 |

| 13 | 52 | 36 | 13 | 26 |

| 14 | 72 | 21 | 17 | 29 |

| 15 | 73 | 36 | 10 | 23 |

| 16 | 55 | 38 | 15 | 31 |

| 17 | 81 | 34 | 17 | 33 |

| 18 | 75 | 39 | 14 | 25 |

| 19 | 70 | 43 | 21 | 25 |

| 20 | 80 | 29 | 27 | 34 |

Подобные работы: