Оптимальное планирование выпуска продукции "ОАО Звенигородский сыркомбинат"

РЕФЕРАТ

Объяснительная записка: 96 с., 10 рис., 9 таблиц, 3 приложения, 11 ист.

Объект разработки – оптимальное планирования выпуска продукции " ОАО Звенигородского сыркомбината. Цель дипломной работы – организация работы по оптимальному выпуску продукции "ОАО Звенигородский сыркомбинат". Исследовательский прием и аппаратура. Для исследования данной предметной области использованный метод изучения и анализа фактического состояния объекта исследование на основании устного опрашивания, анализа задач и информационных процессов которые происходят. Для проектирования и реализации оптимального планирования выпуска продукции использован персональный компьютер на базе процессора AMD Athlon XP.

В первом разделе представлен информационно-аналитический анализ, то есть: характеристика предприятия, его структура, а также финансово-экономический анализ предприятия

В втором разделе работы разработана экономико-математическая операционная модель планирования оптимизации выпуска продукции с использованием статистических методов прогнозирования

В третьем разделе разработана информационная система,

Практическое значение дипломной работы состоит в повышении эффективности работы по планированию выпуска продукции "ОАО Звенигородский сыркомбинат".

В четвертом разделе представлена информация об охране труда на предприятии. Разработанная АИС предназначенная для использования планирования выпуска продукции.

ПЛАНИРОВАНИЯ ВЫПУСКА ПРОДУКЦИИ (ПВП), ИНФОРМАЦИОННАЯ СИСТЕМА (ИС), ОПТИМИЗАЦИОННАЯ МОДЕЛЬ (ОП), ЭКОНОМИКО-МАТЕМАТИЧЕСКАЯ МОДЕЛЬ (ЭММ).

СОДЕРЖАНИЕ

РЕФЕРАТ

СОДЕРЖАНИЕ

ВСТУПЛЕНИЕ

1. ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЙ АНАЛИЗ

1.1 Характеристика предприятия и структура объекта исследования

1.2 Финансово-экономический анализ предприятия

1.2.1 Финансовое планирование

1.2.2 Состав финансовых ресурсов предприятия

1.2.3 Система расчетов по продукции, работы, услуги

1.2.4 Прогнозирование денежных поступлений предприятия

1.2.5 Банковское кредитование

1.2.6 Система налогообложения предприятия

1.2.7 Прогнозирование прибыли предприятия, формирование и использование фондов, которые формируются за счет прибыли

1.2.7.1 Факторный анализ

1.2.7.2 Анализ использование прибыли предприятия

1.2.8 Анализ финансового состояния предприятия:

1.2.8.1 Финансовая устойчивость предприятия

1.2.8.2 Ликвидность и платежеспособность предприятия

2. МАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ, ПРОГНОЗИРОВАНИЕ И ОПТИМАЛЬНОЕ ПЛАНИРОВАНИЕ ВЫПУСКА ПРОДУКЦИИ

2.1 Характеристика математической постановки задачи оптимизации

2.2 Экономико-математическая модель

2.3 Процентное соотношение выпускаемой продукции

2.4 Оптимальное планирование и математические методы прогнозирования

3. ИНФОРМАЦИОННАЯ СИСТЕМА

3.1 Разработка информационной системы с помощью редактора Visual Basic

3.2 Разработка пользовательского интерфейса

3.3 Кнопочный интерфейс рабочего листа

3.4 Особенности интерфейса пользователя информационной системы, разработанных средствами VBA Excel

3.5 Проектирование и разработка информационного, программного, технического и организационного обеспечения информационной системы

3.5.1 Информационное обеспечение

3.5.2 Организационное обеспечение

3.5.3 Техническое обеспечение

3.5.4 Программное обеспечение

4. ОХРАНА ТРУДА

4.1 Общий анализ вредных факторов

4.2 Расчеты технических средств безопасности

ВЫВОДЫ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВСТУПЛЕНИЕ

Выполнение дипломной работы – является важным элементом научного прогресса в системе подготовки специалиста по экономической кибернетике. Дипломная работа – является заключительным этапом научной работы для каждого студента. В ней отображаются задания и умения, которые студенты приобрели в периоде учебы.

В процессе выполнения дипломной работы показан фундаментальный, а также профессионально-ориентированный уровень тех дисциплин, которые изучались.

В работе анализируется деятельность ОАО "Звенигородского сыркомбината", предложены управленческие решения по оптимальному планированию выпуска продукции.

Дипломная работа осуществляется на систематизации результатов научных исследований, научно-технического прогресса, которая организовывалась с помощью математического метода, модели. Разработанная дипломная работа сделана на материалах ОАО "Звенигородского сыркомбината".

На современном этапе развития промышленности проблема рационального использования сырья во всем мире является приоритетной. Эта проблема тем более актуальна для Украины, которая после провозглашения независимости ориентируется, прежде всего, на свои силы и возможности в промышленности. Пищевая промышленность занимает весомое место для каждого человека. Перед Украиной стала необходимость самостоятельно поддерживать пищевую отрасль. Но сложившаяся в стране экономическая ситуация, которую можно охарактеризовать, как критическая, коснулась и пищевой промышленности. Не все предприятия пищевой промышленности благополучно работают на сегодня. Это связано с рядом проблем: сложные финансовые, экономические условия, нехватка высококачественного технологического оборудования, остановка работы из-за ремонта, электроэнергии. А ведь все вместе эти факторы оказывают значительное влияние на показатели предпринимательской деятельности сыр - комбината.

Основной целью антикризисного финансового управления является быстрое возобновление платежеспособности и восстановление достаточного уровня финансовой устойчивости предприятия для избежания банкротства. С учетом этой цели на предприятии разрабатывается политика антикризисного финансового управления при угрозе банкротства, сделана Автоматизированная информационная система (АИС), для быстрой обработки данных, чтобы получать полезную для бизнеса информацию, оказания помощи тем лицам, которые решают задачи сложных уровней.

Основную роль в системе финансового управления отводится широкому использованию сырья финансовой стабилизации. Это связано с тем, что успешное применение сырья позволит не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала, ускорить темпы его экономического развития.

Сырье – это так называемое "белое золото", в котором нуждается предприятие. Поэтому нужно рационально использовать доходы, чтобы удовлетворительными были результаты.

Каждое предприятие должно иметь свое положение, принципы, формы, методы и способы управления. Предприятие должно планировать, разрабатывать бизнес-план, внедрять в производство достижение научно-технического прогресса, выбирать общественные формы организации производства, использовать правильно экономические ресурсы, а результатами производственно-хозяйственной деятельности будут: себестоимость продукции, ее цена, прибыль от реализации, рентабельность и доходность предприятия.

Поэтому, для того, чтобы предприятие могло работать на всю производственную мощность, выполнять план, получать и увеличивать после этого прибыль необходимо произвести экономически-финансовый анализ хозяйственной деятельности предприятия.

Данная дипломная работа посвящена "Звенигородскому сырзаводу" с целью осуществления оптимального планирования выпуска продукции. Для этого разработана экономически-математическая модель, сделана (АИС), для быстрой обработки данных, оценена экономическая эффективность, а также выполнен системный анализ и произведены системы поддержки принятия решений.

1 ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЙ АНАЛИЗ

1.1 Характеристика и структура управления предприятия

Открытое акционерное общество "ОАО Звенигородский сыркомбинат" ("ЗСК") зарегистрировано как субъект предпринимательской деятельности – юридическая личность Звенигородским райисполкомом 22.09.1995 г., коллективной формы имущества.

Предприятие занесено органами статистики к Государственной регистрации отчетных (статистических) единиц Украины и присвоено идентификационный код – 00447818, который является плательщиком на добавленную стоимость – №32340494, индивидуальный налоговый номер юридической стати – 004478123120.

Местонахождение предприятия (юридический адрес): 20200, Черкасская обл., Звенигородский р-н, г. Звенигородка, ул. Карла Маркса, 35-а.

Статусный фонд на момент образования предприятия, соответственно установительным документам, составил 453469,80 грн., который разделенный на 4534698 простых именных акций, номинальной стоимостью – 10 копеек каждая.

Для проведения розничной торговли цельномолочной продукции предприятие имеет ряд специализированных магазинов.

Согласно с данными статистической и бухгалтерской отчетности предприятие осуществляет такие виды деятельности:

§ маслоробная, сыроробная, молочная промышленность;

§ розничная торговля и внешнеэкономическая деятельность.

Основной вид производства ОАО "Звенигородского сырзавода" - твердые сыры – "Звенигородский" и "Российский", а также другая молочная продукция: сливочное масло, сухое обезжиренное молоко, сухая обезжиренная сыроватка, простое молоко, кефир, ряженка, сметана, сыры разной жирности, плавленые сырки.

Звенигородский сыркомбинат начал свою деятельность в 1933 г. Раньше это был ликероводочный завод, у которого мощности не соответствовали результатам. Сейчас на этих мощностях образованный сыркомбинат. В конце 70-х было начато строительство завода по производству твердых сыров.

Новый сыркомбинат ввели в эксплуатацию досрочно: в первую очередь – сыроробный цех и цех по производству сухих молочных продуктов – в январе 1981 года. Во-вторых, начали свою деятельность такие цеха как: цех по производству твердых сыров, а также цех по производству несобранного молока и масло цех в январе 1982 года.

Сыркомбинат имеет нужную инфраструктуру для обеспечения процесса производства и является на сегодня первым в области, что касается перероботки. Он характеризируется поточным производством, которое оснащено высокопродуктивным технологическим импортным оборудованием. Производственные мощности разрешают перерабатывать 200 тонн в сутки и изготавлевать15 тонн сыров. В ОАО "ЗСК" сделано торговую сеть. В 1995 г. государственное предприятие "Звенигородский сыркомбинат" было переобразовано в ОАО, путем акционирования с коллективной формы имущества. Государственная часть имущества отсутствует. Несмотря на вероятно сложную финансово-экономическую ситуацию в Украине, общее снижение объемов производства в промышленности сырья не дало никаких успехов, но сыркомбинат продолжал свою деятельность и вкладывал собственные деньги в модернизацию производства, что позволило не только предотвратить снижение производства молочной продукции, а и увеличить объемы в сравнении с 1999 г. приблизительно в два раза, а по производству твердых сыров в 3,2 раза.

ОАО – является лауреатом премии Европейской награды "Золотая медаль" ассоциации продвижения промышленности во Франции "За реформаторские идеи" утвержденная Наивысшим институтом внешней торговли во Франции.

Сегодня ОАО "Звенигородский сыркомбинат" сотрудничает с Французкой ассоциацией по внешней торговли.

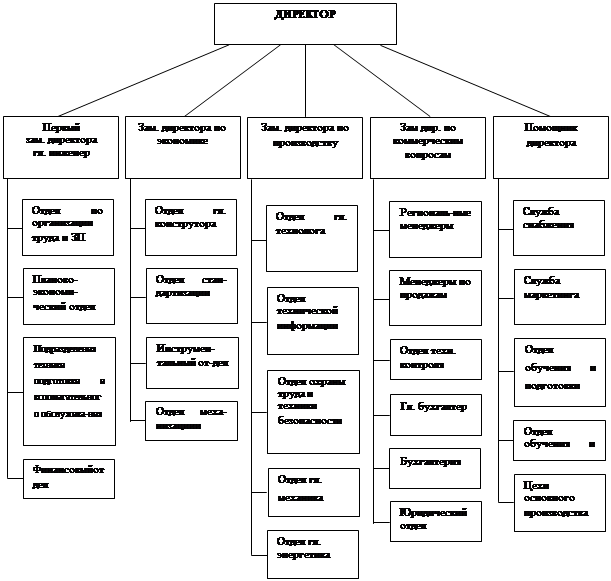

Эта структура отражает функциональное разделение труда и объем полномочий работников управления.

Управление – это управление аппаратом предприятия – это линейное руководство – цехами, мастерскими, бригадами; техническое руководство – разработка и совершенствование изделий, технологических процессов стандартизации, нормализации и унификации изделий, а также других элементов производства.

Оперативное управление предприятием представлено производственным отделом, отделом главного диспетчера, которые осуществляют непрерывное управление производством в течении декады, смены, часа.

Работа директора и главного инженера заключается в обеспечении производственно-финансовой и технической политики на предприятии.

Заместитель руководителя предприятия по экономическим вопросам (гл. экономист) управляет экономическими службами предприятия: плановым, финансовым и другим и отделами на предприятии.

На рисунке 1.1 представлена организационная структура предприятия.

Рисунок 1.1 – Структура управления "Звенигородского сыркомбината"

Рисунок 1.1 – Структура управления "Звенигородского сыркомбината"

Заместитель руководителя предприятия по коммерческим вопросам отвечает за снабжение ресурсами и реализацию продукции. Совместно с отделом маркетинга определяют рынки сбыта.

Заместитель директора по производству – определением задач производственной деятельности предприятия.

Главный технолог, механик и энергетик – являются линейными руководителями. Вопросами реализации продукции занимается маркетинговая служба.

Маркетинг для предприятия – это такая система организации работы предприятия, при которой предпринимательские решения принимаются на основе изучения рынка (спроса на продукцию), прогноза и управления. Цель маркетинга на предприятии – обеспечение рынка сбыта продукцией, организация работы предприятия в такой системе, при которой оно находит реализацию опережающего оперативного отражения производства.

Все подразделения на предприятии можно разделить на цехи основного, вспомогательного и обслуживающего хозяйства. Основные цехи занимаются изготовлением молочной продукции, изготовлением твердого сыра, масла, молока. Вспомогательные цехи – предназначены для нормальной работы основного производства (твердых сыров), путем предоставления ему услуг или выполнения работ определенного характера. Количество вспомогательных цехов и их размеры зависят от масштаба производства и состава основных цехов. К подсобным цехам относятся цехи, которые осуществляют добычу и обработку вспомогательных материалов. Назначение обслуживающих хозяйств – обеспечение всех видов предприятия различными видами обслуживания: инструментальным, ремонтным, энергетическим, транспортным, складским и т.д.

1.2 Финансово-экономический анализ предприятия

1.2.1 Финансовое планирование

Финансовое планирование – составная часть финансового менеджмента, которая предусматривает определение стратегической цели в управлении финансами; разработку и фактическую реализацию финансовых планов на долгосрочный (свыше 5 лет), среднесрочный (от 1 до 5 лет) и текущий (до 1 года) периоды и конкретных действий для внедрения этой стратегии.

Основными финансовыми документами, в которых воплощается финансовое планирование, есть бюджет денежных доходов-расходов, прогнозирование объемов ожидаемой прибыли, объемов инвестиций, размера дивидендов, внешних ссуд и прочее.

Долгосрочное финансовое планирование содержит такие основные элементы:

1) определение потребностей в денежных ресурсах, в том числе на финансирование основного и оборотного капиталов, на строительство новых филиалов, цехов, на модернизацию и реконструкцию существующего предприятия;

2) определение оптимального соотношения между собственным и привлеченным капиталами, путей и условий получения долговременных кредитов;

3) разработку инвестиционного плана, который является более широким, чем план капиталовложений и предусматривает, прежде всего, вложения в развитие всех продуктивных сил предприятия, в том числе в развитие личного фактора, информационное обеспечение, научно-исследовательских и опытно-конструкторских разработок;

4) долгосрочное планирование ликвидности баланса предприятия, то есть соотношение между активами и пассивами. К активам принадлежат денежные ресурсы, банковские вклады, товарно-материальные запасы и основной капитал за окончательной стоимостью. К пассивам – счета к оплате, начисленная заработная плата и налоги, облигации к оплате, а также ипотечные ценные бумаги, обычные акции, нераспределенная прибыль.

Пятилетний финансовый план учитывает цели предприятия; разные виды экономических рисков (постановительно-сбытовые инвестиции, кредитные, процентные, валютные, маркетинговые, риск вложений в ценные бумаги и др.); сферу приложения капиталов корпорации; предусматривает итог анализа ожидаемых предпринимательских результатов; планирования в сфере производства товаров и услуг; проведение научно-исследовательских и опытно-конструкторских разработок и др. Пятилетние финансовые планы также являются конкретизацией финансовой стратегии и складываются в финансовом отделе.

В отличие от долго- и среднесрочных планов, которые конкретизируют финансовую стратегию предприятия, являются средствами реализации такой стратегии, оперативные планы, которые составляют, как правило, на один год, конкретизируют тактику предприятия.

Важнейшими принципами при складывании финансовых планов являются:

§ инвестиции (в том числе капиталовложения) с продолжительными сроками окупаемости, которые должны финансировать за счет долгосрочных поступлений максимально использующие внутренние источники финансирования;

§ необходимо избирать самые дешевые способы инвестирования, а брать кредиты лишь тогда, когда они более дешевые, чем собственные источники самофинансирования;

§ следует избирать те варианты инвестиций, которые дают высочайшую рентабельность и эффективность;

§ плановые показатели производства, сбыта товаров и услуг должны отвечать объемам платежеспособного спроса и его структуре;

§ наиболее рискованные инвестиции следует осуществлять за счет собственных источников финансирования;

§ при сложении финансовых планов, в частности при разработке инвестиционной политики, необходимо учитывать, что частица самофинансирования в общем объеме инвестиций предприятия составляет приблизительно 75%.

1.2.2 Состав финансовых ресурсов предприятия

Финансовая деятельность любого предприятия, начиная от его учреждения, формирование уставного фонда, и следующие взаимоотношения с контрагентами, государством, банками, а также в середине предприятия с учетом организации внутрихозяйственного коммерческого расчета базируются на формировании и движении его финансовых ресурсов, то есть его капитала, на их эффективном использовании. Финансовые ресурсы предприятия – это его собственные и заемные денежные фонды целевого назначения, которые формируются в процессе распределения и перераспределения национального богатства, внутреннего валового продукта и национального дохода, а также используются в следующих целях предприятия. Общая сумма финансовых ресурсов у предприятия состоит из таких элементов:

§ уставный фонд;

§ резервный фонд;

§ дополнительный капитал (в виде средств фонда индексации основных средств и нематериальных активов, фонда дооценки оборотных материальных активов, использованного на капитальные вложения прибыли);

§ финансирование капитальных вложений (за счет внешних источников);

§ специальные фонды и целевое финансирование;

§ амортизационный фонд на полное восстановление основных средств и фонд сноса нематериальных активов;

§ резервы следующих затрат и платежей;

§ нераспределенная прибыль в хозяйственном обороте;

§ краткосрочные и долгосрочные кредиты коммерческих банков;

§ отсроченная налоговая задолженность;

§ кредиторская задолженность всех видов, включая долги из бюджетных платежей, поставщикам и другим деловым партнерам, в том числе за выданными векселями, рабочим и служащим из оплаты работы;

§ другие долгосрочные и краткосрочные заемные средства, которое отображаются в пассиве бухгалтерского сальдового баланса.

Для анализа динамики собственных финансовых ресурсов, вложенных в основные средства, необходимо сначала определить их величину, включая все собственные источники, за счет которых создаются основные средства. Чтобы определить, какая часть уставного фонда, вложенная в основные средства, можно воспользоваться такой формулой:

СФ = Ф - Ф1 - Ф2 – ДК, (1.1)

где СФ - часть уставного фонда, направленная на создание фонда основных средств;

Ф – проиндексированная остаточная стоимость основных средств, которые созданные предприятием за счет всех источников финансирования;

Ф1 – остаточная стоимость основных средств, созданных предприятием за счет привлеченных финансовых ресурсов;

Ф2 – не отнесенная на уставный фонд стоимость основных средств, включая сумму индексации основных средств, источника, формирования которых учитываются на отдельных счетах целевых фондов и целевого финансирования;

ДК – дополнительный капитал, вычисленный при корректировании стоимости основных средств.

По данным годового отчета ОАО "ЗСК" с уставного фонда в фонд основных средств направленно:

– к началу года: 12 926 - 1062 = 11 864 тыс. грн.

– на конец года: 19 134-255 = 14 627 тыс. грн.

–

К фонду собственных основных средств также принадлежат:

– к началу года: 238 тыс. грн. (амортизационный фонд), 288 тыс. грн. (источника финансирование незавершенных капитальных вложений), 1062 тыс. грн. (дополнительный капитал, связанный со стоимостью основных средств). 49 тыс. грн. (дополнительный, инфляционный капитал, связанный со стоимостью незавершенных капитальных вложений);

– на конец года соответственно 366 тыс. грн. 530 тыс. грн., 4261 тыс. грн. 58 тыс. грн.

В состав фонда основных средств могут входить также средства, которые учитываются на балансовой статье "Добавочный капитал" и касаются финансирования основных средств.

Кроме того, к фонду основных средств относят часть специальных фондов и целевого финансирования, а также частей неиспользованной прибыли, которые предназначенные на капитальные вложения.

По данным ОАО "ЗСК", на начало отчетного года 70% средства специальных фондов и 40% нераспределенной прибыли назначались на капитальные вложения; на конец года – соответственно 80 и 50%, то есть к фонду основных средств следует прибавить:

– к началу года: (0,7 · 383) + (0,4 · 34) = 268,1 + 13,6 - 281,7 тыс. грн.;

– на конец года: (0,8 · 967) + (0,5 · 325) - 773,6 + 162,5 = 936,1 тыс. грн.

Итак, общая сумма собственных основных средств предприятия составляет:

– к началу года: 11864 + 238 + 288 + 1062 + 49 + 281,7 = 13782,7тыс. грн.;

– на конец года: 14627 + 366 + 530 + 4261 + 58 + 936,1 = 20778,1 тыс. грн.

То есть, за отчетный год предприятие увеличило вложение собственного капитала в основные средства на 50,8%, а с учетом индекса инфляции за отчетный год (122,7%) это увеличение составило 22,9%. Показатели динамики фонда основных средств предприятия используются для сопоставления с темпами прироста объема производства и реализации продукции, а также и для анализа влияния структуры капитала на рентабельность использования финансовых ресурсов.

Анализ обеспеченности предприятия собственными оборотными средствами имеет цель оценить возможность предприятия создавать необходимые для производства и реализации продукции сырья, материалы, другие производственные запасы, переходные запасы незавершенного производства, готовой продукции, вкладывать определенную сумму средств в сферу расчетов. Наличие у предприятия собственных оборотных средств в границах норматива – ручательство его безнадежной работы, платежеспособности и своевременность выполнения финансовых обязательств.

В соответствии с действующими на Украине указаниями относительно складывания годового бухгалтерского отчета для определения у предприятия собственного оборотного средства используется такая формула:

О = БП1 + БП2 - БА1 - ВП, (1.2)

где О - наличие собственного оборотного средства;

БП1 – итог раздела 2 пассива баланса;

БП2 – итог раздела 1 актива баланса;

ВП – статья "Использование заемного средства" (из раздела 3 актива баланса).

Рассчитаем показатели обеспеченности ОАО "ЗСК" собственными оборотными средствами на начало и к концу отчетного года. Норматив собственного оборотного средства:

– к началу года: 14842 - 12835 = 2007;

– на конец года: 18257 + 665 - 16312 - 210 = 2400.

Итак, в соответствии с отчетными данными, к началу года недостаток собственного оборотного средства составлял 593 тыс. грн., или 22,8% норматива. Можно констатировать определенное улучшение обеспеченности предприятия собственными оборотными средствами.

Проведенные расчеты наличия основного средства и собственного оборотного средства предприятия дают возможность определить фактические источники покрытия оборотных активов, то есть ответить на вопрос: за счет чего средства предприятие формирует свои активы. По данным ОАО "ЗСК" формирование его активов осуществлен за счет таких средств (тыс. грн. за расчетной оценкой) (таблица 1.1).

Таблица 1.1 – Основные и собственные оборотные средства

Оборотные активы и источники их покрытия | к началу года | на конец года |

Оборотные активы – всегоВ том числе: производственные запасы малоценные и быстроизнашеваемые предметы незаконченное строительство затраты будущих периодов готовая продукция денежные средства, расчеты и др. Активы Источники покрытие оборотных активов – всего | 6567 1879 258 1394 46 556 2434 6567 | 8781 2614 318 1365 61 1388 3035 8781 |

В том числе:фонд собственного оборотного средства часть фонда собственных основных средств краткосрочные кредиты банков кредиторская задолженность Другие заемные средства (отсроченная налоговая задолженность и др.) | 1839,3 519,7 824 3384 - | 1286,9 1302,1 2302 3480 410 |

Подобные работы: