Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

Акционерные общества в современной экономике играют значительную роль, т.к. основная часть промышленного производства осуществляется именно на предприятиях акционерных обществ, которые представляют собой важнейшее мировое социально – экономическое явления. С точки зрения организационно – правовой формы акционерное общество для рыночной экономики является самым приемлемым видом предпринимательского объединения, т.к. наиболее полно обеспечивает функцию концентрации капитала и его последующего использования. Во многих литературных источниках и периодических изданиях подчеркивается первостепенное значение акционерных обществ (корпораций) как основополагающих начал предпринимательской деятельности, направленной на получение прибыли. Задача же данной курсовой работы – оценить роль акционерного общества на практике, при рассмотрении ОАО "РЖД" (Открытого акционерного общества «Российские железные дороги») – компании успешно формирующей свою прибыль.

Анализ материала в работе подчинен главной цели – изучению и рассмотрению основ акционерного общества и его разновидностей. Вначале необходимо понять, в чем же состоит сущность самого акционерного общества, его неотъемлемых составных частей. А уже потом, осветить основные организационно–правовые формы акционерного общества. В связи с этим выделяют две главы, запланированные к рассмотрению.

В первой главе раскрываются общие понятия и основы деятельности акционерного общества, правовые аспекты (механизм создания и функционирования), подробная характеристика акций как первейших его составляющих, типы акционерных обществ (закрытое и открытое), и вопрос о распределении прибыли в них.

Во второй главе описываются такие разновидности акционерного общества, как корпорация (ее определение и формы: общества с ограниченной и дополнительной ответственностью, их правовое регулирование) и холдинговая компания, большое внимание уделяется ее структурным элементам (дочерним и зависимым обществам), и проблеме приватизации предприятий.

Глава 1. Основные понятия акционерного общества

1.1 Определение акционерного общества

Механизм создания, функционирования и управления акционерным обществом, осуществляется в соответствии с Гражданским кодексом РФ, Федеральным законом от 25 декабря 1995г. № 208 – ФЗ «Об акционерных обществах». В соответствии с данным законом акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательные права участников общества (акционеров) по отношению к акционерному обществу (далее - обществу). Общество вправе осуществлять не запрещенные законодательством Российской Федерации виды деятельности. Виды деятельности, которые в соответствии с законодательством Российской Федерации подлежат лицензированию, осуществляются обществом при наличии соответствующей лицензии.

Акционерное общество, с точки зрения индивидуального предпринимателя, - оптимальная форма организационно – правового оформления предпринимательской деятельности.(2, с.517) Российские железные дороги (ОАО "РЖД") на сегодняшний день являются крупнейшим акционерным обществом не только государственного, но и международного значения. Своим имуществом в Компанию входит 987 предприятий железнодорожного транспорта. По данным МПС, уже сейчас существует более 70 частных успешных операторских компаний, выполняющих 14% грузооборота. Компания имеет 165 филиалов, из них 17 – региональные железные дороги. По объему выручки (617млрд. рублей в 2003 году) стабильно входит в пятерку крупнейших компаний России.

Главные цели деятельности общества - обеспечение потребностей государства, юридических и физических лиц в железнодорожных перевозках, работах и услугах, оказываемых железнодорожным транспортом, а также извлечение прибыли.

Акционерное общество – компания, являющаяся юридическим лицом, капитал которой состоит из взносов пайщиков – акционеров и учредителей. Форма организации производства на основе привлечения денежных средств путем продажи акций.(9, с.489)

Акция – это ценная бумага, выпускаемая акционерным обществом, свидетельствующая о паевом взносе ее собственника в уставный фонд общества и дающая ему право на получение дивиденда.

Дивиденд – это доход (часть общей прибыли акционерного общества), получаемый владельцем акции. Выражается в процентах (например, дивиденд по акциям составил 12%) или в абсолютном значении (получил 150 долл. в виде дивиденда по акциям).(2, с.519)

Прибыль акционерного общества. Прибыль АО (акционерного общества) образуется так же, как и на предприятиях других форм собственности, в виде разницы между выручкой от реализации продукции (работ, услуг), за вычетом соответствующих налогов, и затратами на производство этой продукции (работ, услуг).

Если затраты превышают сумму выручки, общество имеет убытки. Порядок использования прибыли, не подлежащей распределению между акционерами, определяется уставом общества. После уплаты налога на прибыль и других обязательных платежей остается чистая прибыль, поступающая в полное распоряжение АО. За первое полугодие 2004 года доходы ОАО "РЖД" составили 310млрд. рублей, чистая прибыль 10,3млрд. рублей. Доходы ОАО "РЖД" с учетом изменения структуры грузооборота и проведения институциональных преобразований запланированы в 2008 году в размере 1075,5 млрд. руб. с ростом к прошлому году на 12,3%, в 2009 году - 1194,1 млрд. руб. (11%), в 2010 году - 1322,8 млрд. руб. (10,8%).Чистая прибыль планируется в 2008 году в размере 23 млрд. руб., в 2009 году - 33,2 млрд. руб., в 2010 году 51,2 млрд. рублей.

Акции имеют номинальную стоимость (нарицательную стоимость, обозначенную на самой акции), эмиссионную цену (стоимость), по которой они продаются на первичном рынке, то есть когда акции в первый раз выбрасываются на рынок (обычно самим акционерным обществом), реальную (рыночную) цену (или курс), по которой акции котируются (оцениваются) на вторичном рынке ценных бумаг, и балансовую цену, определяемую на основе документов финансовой отчетности акционерного общества. Котировка (от фр. se coter – установление курса) – это установление курса акций, т.е. рыночной цены, по которой акции продаются и покупаются. Разница между реальной (рыночной) и номинальной стоимостью акции (как и других ценных бумаг) именуется ажио или лаж (от итал. l`aggio – отклонение в сторону увеличения). Под этой разницей в данном случае понимают только отклонение в сторону повышения рыночного курса акций от их номинальной стоимости. Отклонение же в сторону понижения рыночного курса акций называется дизажио.(2, с.519)

Различают следующие виды акций:

– именные, когда решение о продаже акций тому или иному лицу принимается органом управления акционерного общества (правлением или общим собранием акционеров); данные о владельце акций, который не может их свободно продавать или передавать другому лицу, а только вернуть правлению акционерного общества, заносятся в специальную книгу регистрации;

– на предъявителя, когда владельцы акций не регистрируются и могут их свободно продавать или передавать без согласия акционерного общества;

– обыкновенные (обычные, или простые), владельцы которых обладают правами акционера в полном объеме (включая право голоса на общем собрании акционеров и право управления акционерным обществом) и получают дивиденд в зависимости от прибыли акционерного общества;

– привилегированные, держатели, которых получают строго фиксированный (заранее оговоренный, обычно указываемый на самой акции) дивиденд вне зависимости от прибыльности акционерного общества; держатели таких акций обычно ограничены в правах (не принимают участия в собраниях, не входят в состав руководящих органов общества и т.д.);

– кумулятивные (от лат. cumulatio – увеличение, скопление) привилегированные, по которым выплата дивиденда может быть отложена (в этом году прибыли нет, но в следующем году будет выплачен дивиденд сразу за два года);

– привилегированные, подлежащие выкупу или обмену, в отношении которых акционерное общество, выпускающее такие акции, принимает на себя соответствующие обязательства.

Обычно акции продаются и покупаются на фондовой бирже. Однако для этого требуется решение биржевого комитета. Фондовая биржа специализируется на операциях купли – продажи, заклада ценных бумаг (не только акций). Облигации (от лат. obligatio – обязательство) – это особый вид долговых обязательств, ценная бумага, по которой ее владельцу гарантируется получение прибыли в течение определенного времени (до момента ее выкупа по номинальной стоимости обществом, выпустившим ее).(2, с.520) При учреждении акционерного общества перед инициатором встает задача сбора необходимого капитала путем выпуска акций. Эта же задача возникает перед собственниками (акционерами) или правлением акционерного общества и тогда, когда уже действующее акционерное общество планирует увеличить уставный фонд за счет расширения круга акционеров, т.е. путем выпуска (эмиссии) дополнительного числа акций. В соответствии с законодательством и установленными правилами при выпуске акций соблюдается определенная процедура.

Принятие решения о выпуске акций. По российскому законодательству это может сделать только общее собрание акционеров простым большинством голосов. В решении должно быть указано, какие ценные бумаги и на какую сумму должны быть выпущены. Разработка условий и подготовка выпуска акций – это наиболее сложная и ответственная часть эмиссии, которая должна быть выполнена на профессиональном уровне. Именно поэтому к выполнению такой работы чаще всего привлекаются специалисты. Прежде всего определяется статус будущих акционеров. Иными словами, необходимо решить, наделяются ли они теми же правами, что и существующие, есть ли отличия в распределении прибыли между владельцами акций разных выпусков. Другая проблема – цена предложения акций на рынке. В соответствии с «Положением о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР» продажная цена фиксируется на все время первичного распределения акций. Если акции общества начинают продаваться на вторичном рынке выше начальной цены, то эта разница представляет упущенную выгоду и говорит о некомпетентности консультантов фирмы или чрезмерных расходах на рекламу за счет прежних акционеров. Распределение ценных бумаг. Должны быть определены сроки начала и конца продажи акций, расчетные условия – форма оплаты, ее размеры, реквизиты финансовых учреждений, обслуживающих эмиссию. Роль последних не сводится к выполнению чисто посреднических функций по перечислению денег. Финансовые институты, крупные брокерские фирмы могут образовать эмиссионные синдикаты, непосредственно организующие подписную кампанию. Можно, конечно, обойтись и без их услуг, особенно если речь идет об учреждении общества или увеличении уставного фонда общества закрытого типа, когда все покупатели определены заранее. Однако при открытой подписке возникает риск, что акции не будут раскуплены, и его можно переложить на синдикат (от греч. syndikos – действующий сообща). Кроме того, открывается доступ к богатой клиентуре банков и брокерских контор. Что касается формы выпуска акций, то чаще всего акции как таковые не выдаются. Акционеры регистрируются в реестре общества, а на сумму принадлежащих им акций вручается сертификат.

При открытой подписке неизбежно встает вопрос о привилегиях старых акционеров: имеют ли они льготы при покупке акций нового выпуска? Нередко им предоставляется возможность первыми приобрести акции (при этом может устанавливаться определенная квота). В других случаях всех акционеров наделяют правом купить некоторое число акций нового выпуска пропорционально их доле в уставном фонде. Если цена выпускаемых акций установлена ниже их курсовой стоимости, эти права приобретают собственную стоимость и, будучи оформленными в виде ценной бумаги, могут быть свободно перепроданы на рынке. Подготовка проекта эмиссии. Каждый инвестор должен знать, куда он отдает деньги. Это требование закона. Будущий акционер должен быть ознакомлен с проспектом эмиссии, где отражены основные данные об эмитенте, его финансовом состоянии и содержатся все детали, касающиеся условий эмиссии. Один из пунктов проспекта требует раскрытия основных направлений использования средств, вырученных от продажи ценных бумаг. Проспект – это результат скрупулезной работы экспертов, несущих ответственность за предоставленные сведения. Если в дальнейшем выяснится, что из – за ошибочной информации инвестор понес убытки, эмитент или эмиссионный синдикат (если такой был) должны будут возместить ему нанесенный ущерб. Иногда проспект эмиссии не требуется, например при учреждении общества, а также в случае частного размещения акций или когда число заранее известных акционеров не должно быть более ста. Реклама не допускается. В этом случае достаточно представить в регистрационный орган общую информацию об условиях эмиссии и о направлениях использования средств, перечень будущих акционеров, ознакомленных с условиями обращения акций и целями инвестирования.

Регистрация выпуска ценных бумаг. Как только проспект эмиссии готов, а юридические документы приведены в порядок, эмитент обращается в местное управление финансов для регистрации выпуска. В Министерство финансов Российской Федерации необходимо подавать документы лишь в случаях, когда сумма выпуска превышает установленные размеры. Лишь после регистрации обществу разрешается рекламировать выпуск и осуществлять продажу ценных бумаг. В противном случае акции изымаются, деньги возвращаются покупателям, а виновные несут ответственность. При подготовке к выпуску акций инициаторы компании учитывают или предугадывают поведенческое настроение будущих инвесторов, т.е. возможных покупателей акций. В сегодняшней кризисной ситуации в России нельзя не учитывать, что многие из потенциальных инвесторов исходят из того, что хранить свои средства в сберегательных банках на предлагаемых условиях означает медленно их терять, а потому выгоднее вкладывать их в ценные бумаги. Но инвестор при этом всегда будет стремиться осуществлять выбор в пользу того, кому он больше доверяет. Сегодня доверие инвестора основывается в основном на качестве рекламы и имидже компаний, предлагающих к распространению акции, поскольку экономических результатов деятельности этих компаний или еще нет, или их перспективы неясны.

1.2 Типы акционерных обществ

В зависимости от возможности свободного обращения акций, акционерные общества подразделяют на закрытые и открытые.

1.2.1 Акционерное общество закрытого типа

Акционерное общество закрытого типа (в сокращенной форме – ЗАО) представляет собой весьма распространенную в условиях сегодняшней России организационно – правовую форму ведения деловой активности на легальных условиях. Акционерное общество закрытого типа выступает в качестве юридического лица и обладает обособленным имуществом. ЗАО – это коммерческая организация, уставный капитал которой разделен на определенное количество акций, свидетельствующих о наличии у каждого учредителя обязательственных прав по отношению к обществу. При этом акции распределяются только среди учредителей или иного заранее определяемого круга лиц. Такое общество не вправе проводить открытую подписку на эмитируемые акции или предлагать акции для их приобретения неограниченному кругу лиц.(2, с.523) Учредители (акционеры) несут ответственность по обязательствам общества только в пределах внесенных ими вкладов в формируемый уставный капитал общества. При этом вклады от одного человека к другому могут переходить только с согласия всех других участников общества. Законом (почти во всех странах) устанавливается минимально допустимый размер уставного капитала: в Австрии – 500 тыс. шиллингов, в Германии – 50 тыс. марок, в России – стократная сумма минимального размера оплаты труда.

При создании общества заключается учредительный договор, в котором определяются:

– фирменное наименование,

– местонахождение (юридический адрес),

– профиль деятельности, задачи и цели,

– размер уставного капитала и долевое участие в его формировании каждого из учредителей.

В учредительном договоре отражается также решение собрания учредителей о выборе директора (директоров). В законодательстве ряда западных стран предусмотрена возможность представления интересов общества его прокуристом (от лат. procurare – управлять, ведать чем – либо) – доверенным лицом такого общества.

Число учредителей, также как и членов акционерного общества закрытого типа не может превышать 50 человек (при превышении этого числа акционеров общество должно трансформироваться в открытое акционерное общество путем перерегистрации). В случае, когда учредителем выступает одно лицо, решение об учреждении принимается этим лицом единолично.

Высшим органом управления является общее собрание акционеров, которое проводится не реже одного раза в год. Если участник хочет выйти из состава ЗАО, он должен предложить принадлежащие ему акции другим участникам, остающимся в данном обществе. В ЗАО не существует публичной отчетности по результатам деятельности. Но каждый из участников имеет право ознакомиться с результатами деятельности общества.

1.2.2 Акционерное общество открытого типа

Акционерное общество открытого типа (в сокращенной форме – ОАО) – коммерческая организация, объединяющая несколько граждан и (или) юридических лиц для совместного ведения хозяйственной деятельности, в рамках которой каждый акционер несет ответственность по обязательствам общества в пределах своего вклада – пая, отраженного в совокупной номинальной стоимости принадлежащих ему акций. Число учредителей акционерного общества открытого типа не ограниченно. Участники могут свободно продавать и покупать акции общества без согласия других акционеров. Оно может проводить открытую подписку на эмитируемые им акции, которые могут свободно обращаться на фондовом рынке.(2, с.524)

Совокупность акций, принадлежащих одному члену акционерного общества, называется пакетом акций. Возможно обладание контрольным пакетом акций – такой их совокупностью, которая может дать право контроля над обществом, поскольку каждая акция определенной номинальной стоимости дает ее владельцу право одного голоса при принятии решения. Например, вы обладаете 51% всех акций. Значит, вы являетесь владельцем контрольного пакета акций, поскольку в любом случае общество вынуждено будет принять то решение, за которое проголосуете вы. На акции при их выпуске объявляется открытая подписка. Часто право распространения (продажи) акций передается инвестиционному банку, специализирующемуся на таких операциях. Номинальная стоимость всех акций в совокупности должна соответствовать величине собственного капитала. Фиктивный капитал, т.е. капитал, выраженный в ценных бумагах (акциях), должен быть обеспечен реальным капиталом. ОАО "РЖД" – это рентабельная, высокодоходная транспортная компания с социально ответственным бизнесом, 100% акций которой принадлежит Правительству Российской Федерации. Продажа и иные способы отчуждения акций ОАО "РЖД", передача их в залог, а также иное распоряжение указанными акциями осуществляется на основании федерального закона. Законодательство почти всех стран вводит положение о минимально допустимом размере уставного капитала акционерного общества: в Австрии – 1 млн. шиллингов, в Германии – 100 тыс. марок, в Швейцарии – 50 тыс. франков, в России – 1 тыс. минимальных заработных плат. Капитал акционерного общества – совокупность индивидуальных капиталов, объединенных посредством выпуска и размещения акций и облигаций. Средства от выпуска и размещения акций образуют собственный капитал акционерного общества, который может в дальнейшем увеличиваться за счет капитализации части прибыли и путем дополнительной эмиссии акций. Средства, полученные от размещения облигаций, составляют заемный капитал акционерного общества. Эти средства через определенное время должны быть возвращены владельцам облигаций, которым также выплачиваются проценты.

Таким образом, различают следующие виды капитала акционерного общества:

– собственный капитал,

– заемный капитал,

– оплаченный капитал.

Открытое и закрытое акционерное общества образуют уставный (акционерный) капитал исходя из номинальной стоимости акций общества. Минимальный размер уставного капитала открытого акционерного общества в соответствии с действующим законодательством установлен в размере 1000 минимальных окладов на день регистрации общества. Уставный капитал формируется путем размещения простых и привилегированных акций. Причем доля привилегированных акций в общем, объеме уставного капитала не должна превышать 25%. Размер уставного капитала ОАО "РЖД" определен, исходя из балансовой стоимости подлежащих приватизации активов организаций федерального железнодорожного транспорта, указанной в сводном передаточном акте и составляет 1трлн. 545млрд. 200млн. рублей или свыше 50млрд. долларов. Сводный передаточный акт и его форма утверждаются совместно федеральным органом исполнительной власти по управлению государственным имуществом, федеральным органом исполнительной власти по регулированию естественных монополий и федеральным органом исполнительной власти в области железнодорожного транспорта. Открытая подписка на акции открытого акционерного общества не допускается до полной оплаты уставного капитала. Это ограничение направлено против создания фиктивных акционерных обществ. При учреждении акционерного общества все его акции должны быть распределены среди учредителей. По окончании второго и каждого последующего финансового года в случае, если стоимость чистых активов окажется меньше уставного капитала, акционерное общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального уставного капитала, общество подлежит ликвидации (ст. 99 ГК РФ). Открытое акционерное общество имеет право проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу на фондовом рынке. Акции закрытого акционерного общества распространяются только среди его учредителей. Уставный капитал закрытого акционерного общества не может быть менее 100 минимальных окладов, установленных на момент его регистрации. Любой из участников ОАО может в любой момент выйти из состава общества, продав свои акции. ОАО подлежит открытой отчетности в периодической печати, где оно обязано регулярно публиковать отчеты о результатах своей деятельности.

1.3 Распределение чистой прибыли в акционерном обществе

ОАО "РЖД" – прибыльная Компания, имеющая стабильную финансовую устойчивость, повышающая рыночную стоимость активов, привлекательная для инвестиций. Вопрос о распределении чистой прибыли решает Совет директоров. Часть этой прибыли может направляться на производственное и социальное развитие общества. Определяется доля прибыли на выплату процентов по облигациям. Производятся отчисления в резервный и специальный фонды. Рассчитываются возможные выплаты служащим АО в виде денежных вознаграждений или акций в соответствии с определенным процентом, предусмотренным уставом. Оставшаяся чистая прибыль направляется на выплату дивидендов акционерам. Совет директоров, исходя из финансового состояния общества, конкурентоспособности его продукции и перспектив развития, принимает решение о конкретном соотношении размеров чистой прибыли, распределяемой по указанным направлениям. Не исключено, что в отдельные периоды прибыль не будет направляться на выплату дивидендов акционерам, а в большем размере пойдет на производственное и социальное развитие трудового коллектива или другие цели. Акции общества, состоящие на его балансе, не учитываются при распределении прибыли между акционерами.

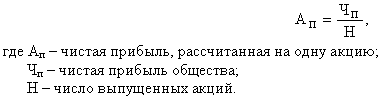

Одним из показателей, характеризующих финансовое состояние АО, определяющее процесс распределения прибыли, является доля прибыли, рассчитанная на одну акцию. Величина чистой прибыли, приходящейся на одну акцию, позволяет реально оценить эффективность деятельности АО, его финансовое положение. Рассчитывается такой показатель по формуле

Рост данного показателя свидетельствует об успешной деятельности АО, гарантирующей высокие дивиденды и увеличение фактической стоимости акции. Снижение прибыли, приходящейся на одну акцию, показывает на неблагополучие в использовании акционерного капитала и влечет необходимость детального анализа АО.

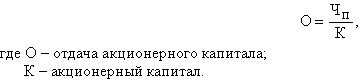

О степени «отдачи» акционерного капитала можно судить по отношению к нему чистой прибыли:

Прибыль коммерческих организаций, занимающихся предпринимательской деятельностью, остающаяся после ее распределения в общем установленном порядке, распределяется между участниками на принципах корпоративности.

Глава 2. Разновидности акционерного общества

2.1 Корпорация как основная правовая форма организации бизнеса

Корпорация (акционерное общество) – это форма объединения предпринимателей (или собственников капитала) для совместного ведения хозяйственной деятельности путем объединения капитала с целью получения прибыли.(2, с.518 – 519) Также, корпорации выступают в качестве наиболее значимых по объему хозяйственного оборота организационных единиц. Корпорация является юридическим лицом, отделяемым хозяйственным правом от ее владельцев. Права владения корпорацией отдельными лицами определяются количеством акций – долей капитала. В соответствии с количеством акций определяется доля каждого владельца в распределении общего дохода. Доход корпорации, как юридического лица, облагается налогом с корпораций. Владельцы корпорации несут ограниченную ответственность по долгам корпорации, определяемую их вкладом в акции. При этом они свободно могут продавать и покупать акции по рыночной цене.

К корпоративной форме предпринимательской деятельности относятся:

– акционерное общество;

– общество с ограниченной ответственностью;

– общество с дополнительной ответственностью.

Характеристика хозяйственных обществ представлена на рис. 2.1

2.1.1 Общество с ограниченной ответственностью

Общество с ограниченной ответственностью (ООО) относится к одной из смешанных форм предпринимательской деятельности. Законодательство об обществах и товариществах с ограниченной ответственностью имеет более чем двухсотлетнюю историю. В современной России возрождение хозяйственных обществ пришлось на 90 – е гг. прошедшего столетия. Однако первые законодательные акты, призванные заложить базу для развития хозяйственных обществ (товариществ), были не только недостаточно юридически проработанными, но и в ряде случаев противоречили друг другу.

Определение общества с ограниченной ответственностью дается в ст.2 ФЗ «Об обществах с ограниченной ответственностью» как учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли определенных учредительными документами размеров, участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.(5, с.98) Все основополагающие особенности общества с ограниченной ответственностью связаны так или иначе с регулированием обращения долей его участников. Анализ законодательства и литературы, посвященной этим вопросам(4), позволяет определить следующие особенности общества с ограниченной ответственностью:

1) разделение уставного капитала общества на доли;

2) установление определенного порядка перехода доли (части доли) в уставном капитале общества к другому лицу;

3) возможность выхода участника из общества в любое время независимо от согласия других участников;

4) возможность исключения участника из общества;

5) отсутствие права свободно приобретать доли (части доли) в своем уставном капитале.

Ограниченная ответственность относится только к членам общества, а само общество, как субъект права, отвечает по своим долгам всем своим имуществом. Это означает, что если сумма долгов превысит стоимость имущества, то члены общества при его ликвидации не должны вносить дополнительных выплат, а просто теряют вложенный капитал. Разделение уставного капитала общества с ограниченной ответственностью на доли. Согласно п.1 ст.90 ГК РФ уставный капитал общества с ограниченной ответственностью составляется из стоимости вкладов его участников. По смыслу ст.90 ГК РФ и ст.14 ФЗ «Об обществах с ограниченной ответственностью» уставный капитал – это некая величина, определяемая в денежном выражении, которая отражает минимальный размер имущества общества, формируемого за счет вкладов участников, гарантирующего интересы его кредиторов. Соответственно, размер уставного капитала – это определенная в рублях стоимость этого имущества. Минимальный размер уставного капитала в соответствии с законодательством установлен в размере 100 минимальных размеров оплаты труда на день регистрации общества и должен быть оплачен на момент регистрации не менее чем наполовину. Участник общества вправе продать свою долю в уставном капитале одному или нескольким участникам общества либо третьему лицу, если это оговорено в уставе.

Аналогично формируется уставный капитал общества с дополнительной ответственностью (п. 1 ст. 95 ГК РФ).

Возможность исключения участника из общества

Согласно ФЗ «Об обществах с ограниченной ответственностью» право исключения участника из общества предусматривается в следующих случаях:

Во – первых, оно может быть реализовано относительно участников общества, доли которых в совокупности составляют не менее 10% уставного капитала.

Во – вторых, реализация права на исключение участника из общества не означает обязательного исключения участника, поскольку при решении этого вопроса предусмотрена особая судебная процедура: исключение осуществляется только на основании решения суда.

Согласно п.4 ст.23 ФЗ «Об обществах с ограниченной ответственностью» доля участника общества, исключенного из общества, переходит к обществу. При этом общество обязано выплатить исключенному участнику общества действительную стоимость его доли, которая определяется по данным бухгалтерской отчетности общества за последний отчетный период, предшествующий дате вступления в законную силу решения суда об исключении, или с согласия исключенного участника общества выдать ему в натуре имущество такой же стоимости.

2.1.2 Общество с дополнительной ответственностью

Общество с дополнительной ответственностью (ОДО) – новый вид хозяйственных обществ, предложенный Гражданским кодексом РФ 1994г. как самостоятельная организационно – правовая форма предпринимательской деятельности. Согласно ст.95 ГК РФ обществом с дополнительной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества.(5, с.113)

Для общества с дополнительной ответственностью характерны следующие особенности:

1) к обществу применяются правила, регулирующие порядок организации и деятельности обществ с ограниченной ответственностью;

2) участники общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества.

Можно отметить, что на основании п.3 ст.95 ГК РФ и ч.2 п.1 постановления пленума ВС РФ об обществах с ограниченной ответственностью, а соответственно и положения ФЗ «Об обществах с ограниченной ответственностью» применяются также к обществам с дополнительной ответственностью, поскольку иное не предусматривается специальными правилами, установленными для этих обществ. По смыслу п.5 ст.58 ГК РФ преобразование юридического лица есть не что иное, как переход одного вида юридического лица в другой вид, т.е. замена его существующей организационно – правовой формы на новую. Необходимо отметить, что законодательство внимательно относится к этой форме реорганизации, определяя те организационно – правовые формы, в которые может преобразоваться то или иное юридическое лицо. Так, п.1 ст.68 ГК РФ ограничивает возможность преобразования хозяйственных товариществ и обществ следующим образом: «Хозяйственные товарищества и общества одного вида могут преобразовываться в хозяйственные товарищества и общества другого вида или в производственные кооперативы». Уточняя эту норму применительно к корпорациям (акционерным обществам, обществам с ограниченной и дополнительной ответственностью), ГК РФ в п.2 ст.104 устанавливает, что акционерное общество вправе преобразоваться в общество с ограниченной ответственностью или в производственный кооператив; что согласно п.2 ст.92 ГК РФ общество с ограниченной ответственностью также вправе преобразоваться в акционерное общество или в производственный кооператив; учитывая, что к обществам с дополнительной ответственностью согласно п.3 ст.95 ГК РФ применяются правила об обществах с ограниченной ответственностью, за исключением положений, регулирующих ответственность участников, общество с дополнительной ответственностью также может преобразовываться в акционерное общество или производственный кооператив. Таким образом, законодатель определяет исчерпывающий перечень тех организационно – правовых форм, которые можно использовать при преобразовании общества с ограниченной ответственностью. При этом если речь идет о преобразовании, то с абсолютной очевидностью можно утверждать, что преобразовать можно только в иную самостоятельную организационно – правовую форму. Корпоративная форма организации бизнеса обладает рядом особых преимуществ.

1. Акционеры не несут персональной ответственности по долгам корпорации. Кредиторы предъявляют иск на активы корпорации, а не на персональную собственность акционеров. Акционер, купивший акции, является держателем права получать дивиденды и участвовать в управлении делами компании.

2. Корпоративная форма организации бизнеса позволяет достаточно легко собрать необходимый капитал путем продажи акций.

3. Корпорация не прекращает существования в связи со сменой владельцев: акции корпорации продаются на вторичном рынке и переходят от одного владельца к другому;

4. Диверсифицированная по разным рынкам и, возможно, странам деятельность;

5. Возможности лоббирования своих интересов через механизмы государственной власти.

К недостаткам корпоративной формы бизнеса обычно относят:

1) двойное налогообложение владельцев корпорации;

2) более строгое регулирование корпоративной деятельности, чем в случае индивидуального бизнеса или партнерства (действия корпораций ограничены местными и национальными законами);

3) отграничение владельцев корпорации – акционеров – от текущего управления корпорацией (как правило, текущим управлением занимаются наемные управляющие, которые могут быть и акционерами; за свою работу управляющие получают зарплату и, если они являются акционерами, дивиденды).

Относительно порядка выплаты дивидендов существуют строгие правила. Даже в тех случаях, когда компания имеет достаточно чистый доход, дивиденды не выплачиваются автоматически, их выплата должна быть объявлена директорами заранее. Размер прибыли, подлежащей распределению по итогам хозяйственной деятельности за г