Акціонерне товариство та проблеми його становлення в Україні

Тема: Акціонерне товариство та проблеми його становлення в Україні

План

Вступ………………………………………………………………………..3

1. Теоретичні основи створення і функціонування акціонерного товариства……………..…………………………………………………………..5

Створення акціонерного товариства……….………………………5

Види акціонерного товариства…………….……………………….9

Акціонерна власність – внутрішня основа формування і функціонування соціального ринкового господарства………………….……12

2. Проблеми становлення акціонерного товариства…..….………..14

Тенденції розвитку акціонерних товариств…………….………..14

Проблеми оптимізації структури фінансових ресурсів акціонерних товариств……………………………………………….…………16

Роль фінансових посередників в організації інвестиційної діяльності акціонерних товариств……………………………………………..22

3. Заходи, які проводить держава для усунення проблем функціонування акціонерних товариств……………………………………….28

Шляхи удосконалення внутрішнього контролю в акціонерних товариствах……………………………………………………………………...28

Фінансові методи регулювання діяльності акціонерних товариств………………………………………………………………….……...32

Захист реєстру акціонерного товариства – головне завдання у відбитті рейдерської атаки…………………………………………….………..37

Висновки…………………………………………………………………..39

Література…………………………………………………………………40

Вступ

Важливою формою підприємства в Україні є організація акціонерних товариств. В Законі України «Про господарські товариства» від 19.09.091 (із змінами) акціонерним визнається товариство, яке має статутний фонд, поділений на певну кількість акцій однакової номінальної вартості, і несе відповідальність по зобов’язанням тільки майном товариства.

Акціонери відповідають за зобов’язаннями товариства тільки в межах акцій, які їм належать. Майновий ризик акціонерів обмежується тією сумою, яку вони заплатили за придбання акції.

Акціонерне товариство (з економічного погляду) – підприємство, об’єднання кількох фізичних або юридичних осіб (тобто підприємств), які формують свій капітал шляхом випуску і продажу цінних паперів, передусім акцій, з метою отримання прибутку.

Акціонерне товариство (з правового погляду) – організаційно-правова форма функціонування та розвитку підприємств, компаній, що базується на статутному фонді, поділеному на визначену кількість акцій однакової номінальної вартості, учасники якої несуть відповідальність за зобов’язаннями тільки майном підприємства.

Особливість акціонерних товариств полягає в тому, що їхній капітал утворюється у грошовій формі і розділяється на однакові за своєю номінальною величиною неподільні паї у вигляді акцій.

В сучасних умовах акціонерна форма підприємництва виступає могутнім засобом побудови господарської системи, що базується на недержавних формах суспільної відповідальності. При цьому широке освоєння акціонерних форм сприяє утвердженню дійсно справедливого характеру привласнення засобів і результатів виробництва, а саме долається відчуженість від власності безпосередніх працівників підприємств.

Головними перевагами акціонерного товариства є наявність достатньо могутнього механізму залучення грошових коштів; обмежена відповідальність власників підприємства, розпорошення підприємницького ризику серед більшості акціонерів; можливість досягати економічних переваг, здійснюючи великомасштабне виробництво; організаційна стійкість підприємства.

1. Теоретичні основи створення і функціонування акціонерного товариства

1.1. Створення акціонерного товариства

Акціонерне товариство створюється на основі купівлі-продажу акцій.

Акція — це цінний папір, який підтверджує право акціонера брати участь в управлінні даним акціонерним товариством, у його прибутках і розподілі залишків майна товариства при його ліквідації.

За акцією кожний акціонер отримує доход, що називається дивідендом. Дивіденд — це доход, який виплачується держальникам акцій акціонерного товариства з його прибутку за підсумками господарської діяльності за рік після виплати відповідних податків на основі рішення загальних зборів акціонерів.

Існує певний порядок створення акціонерного товариства. Якщо воно організується шляхом перетворення державного підприємства в акціонерне, то передусім необхідно мати рішення трудового колективу, яке приймається загальними зборами й оформляється протоколом. Потім необхідно отримати згоду державного органу, уповноваженого приймати такі рішення. Далі відбувається оцінка майна підприємства. Для цього створюється комісія, до складу якої входять представники відповідних державних, фінансових органів і членів трудового колективу. На базі цієї оцінки визначається уставний фонд даного акціонерного товариства, який фіксується в банку.

Якщо акціонерне товариство створюється на основі декількох підприємств, то відповідна робота проводиться на кожному з них. При цьому кожне підприємство робить свої внески в уставний фонд. Вони надходять у банк за рахунок будь-якого засновника (за їхньою домовленістю). Зразу ж після створення акціонерного товариства дані кошти перераховуються на його рахунок.

Далі починається робота по розповсюдженню акцій. Для цього не потрібно отримувати дозвіл з боку Держбанку, як це було раніше. Акції розповсюджуються або безпосередньо засновниками даного акціонерного товариства або через банк. Причому реалізація акцій може здійснюватися:

а) шляхом відкритої підписки на них;

б) через розподіл всіх акцій між засновниками. При цьому засновники мають тримати у себе акцій на суму не менше 25% уставного фонду протягом двох років.

Розповсюдження акцій починається з того, що засновники публікують повідомлення про відкриття підписки на них. У ньому зазначаються найменування майбутнього акціонерного товариства, мета його діяльності, засновники та інше. Вказується також строк проведення підписки на акції, він не повинен перевищувати шість місяців.

Особи, які підписалися на акції, мають попередньо перерахувати на рахунок засновників гроші на суму, що становить 10 % номінальної вартості акцій. Після цього засновник дає їм письмове зобов'язання продати відповідну кількість акцій.

Після закінчення строку підписання акцій має відбутися установча конференція акціонерів. Але для цього необхідно щоб підпискою було охоплено не менше ніж 60% акцій. Якщо ж цього не відбулося, то вважається, що заснування акціонерного товариства не здійснилося, акціонерам протягом 30 днів повертаються внесені грошові кошти. Якщо акції розподіляються між засновниками, то вони мають оплатити 50 % акцій до установчої конференції.

Засновницька конференція має відбутися не пізніше, ніж за два місяці з моменту завершення підписки. Вона вирішує такі питання:

· приймає рішення про створення акціонерного товариства і затверджує його статут;

· вибирає раду акціонерного товариства (спостережну раду), його виконавчі й контролюючі органи;

· коригує уставний фонд товариства залежно від кількості охоплених підпискою акцій та ін.

Після цього пишеться заява про реєстрацію акціонерного товариства, а також оформляються копії засновницьких документів, які подаються у виконавчі комітети відповідних районних міських Рад народних депутатів. У місячний строк товариство має бути зареєстроване.

Після цього акціонерне товариство випускає акції. Реквізити для всіх акцій однакові:

· фірменна назва акціонерного товариства і його місцезнаходження;

· найменування цінного паперу — «акція», її порядковий номер, дата випуску, вид акції (проста чи привілейована) та її номінальна вартість, ім'я власника (для іменної акції);

· розмір уставного фонду акціонерного товариства на день випуску акцій, а також кількість випущених акцій;

· строк виплати дивідендів;

· підпис голови правління акціонерного товариства.

Всі акції мають бути виплачені акціонерами протягом року після реєстрації товариства. Кожна акція реєструється в акціонерному товаристві з її характеристиками. Для іменних вказується і її володар.

Виплата дивідендів за акціями може здійснюватися:

а) безпосередньо бухгалтерією даного акціонерного товариства;

б) ощадним банком. Товариство може укласти договір з ощадним банком щодо виплати дивідендів, оплачуючи банку певну комісійну винагороду.

Для спрощення процедури обліку виплачених дивідендів доцільно акції випускати з відрізними купонами. Кількість купонів можна передбачити не менше 10 штук. Після відрізання останнього купона бланк акції треба міняти на інший. Можна також для зручності (так і надійніше) зберігати акції в банках і організувати безготівкову виплату дивідендів на ощадну книжку акціонера.

Як відомо, в розвинутих країнах акції вільно продаються й купуються. У нас же окремі особи можуть володіти лише іменними акціями. Щоб продати акцію, її володар має піти в акціонерне товариство і заявити про це. Акціонерне товариство знайде іншого покупця і перепише ці акції на нього.

Найвищим органом управління акціонерним товариством є збори акціонерів. Голосування на зборах відбувається за принципом: одна акція - один голос. Загальні збори акціонерів збираються не

рідше одного разу на рік. Водночас акціонери, що мають

не менше 20 % голосів, мають право в будь-який час вимагати проведення зборів акціонерів.

В акціонерному товаристві створюється рада акціонерного товариства. Вона здійснює контроль за діяльністю виконавчого органу. В неї можуть входити представники трудового колективу, профспілкових та інших громадських організацій. Члени ради не можуть одночасно бути членами виконавчого органу.

Виконавчим органом акціонерного товариства є його правління. Воно здійснює керівництво поточною діяльністю. Роботою правління керує його голова, який призначається або обирається (згідно із статутом). Правління вирішує всі витання діяльності акціонерного товариства. Воно підзвітне лише раді акціонерного товариства і загальним зборам акціонерів.

Контроль за фінансовою діяльністю правління здійснює ревізійна комісія, яка обирається з числа акціонерів і представників трудового колективу підприємства.

Законодавчо встановлено, що трудові колективи мають певні пільги в придбанні акцій, а також право першочергового придбання акцій.

При проведенні приватизації значна частина акцій безоплатно передається трудовому колективу. Це має забезпечити певні гарантії працівникам в управлінні акціонерним товариством.

Захищає інтереси трудового колективу нова система укладання колективного договору. Він укладається трудовим колективом з правлінням акціонерного товариства. Цей колективний договір, в якому зафіксовані вимоги працівників, мають підтвердити загальні збори акціонерів.

1.2. Види акціонерного товариства.

Акціонерні товариства поділяються на два види: відкриті і закриті.

Відкрите акціонерне товариство – його акції розповсюджуються шляхом відкритої підписки і купівлі – продажу на біржах.

Закрите акціонерне товариство – його акції розповсюджуються між засновниками і не можуть розповсюджуватися шляхом підписки, купуватися і продаватися на біржі.

Закрите акціонерне товариство може бути реорганізовано в відкрите шляхом регистрації його акцій в порядку, передбаченому законодавством про цінні папери, і фондову біржу з внесенням змін в Статут товариства.

Підписка і купівля – продаж на біржі акцій закритого акціонерного товариства виключена. Особливість закритого акціонерного товариства полягає в тому, що після його створення замість учасника, який вибув, нового акціонера не можна прийняти: це можливо зробити тільки шляхом відкриття акціонерного товариства.

Відправною точкою розвитку сучасного акціонерного руху в Україні є прийнятий у 1991 році Закон України «Про господарські товариства», який визнав акціонерне товариство як самостійну форму діяльності і закріпив правові основи його створення і функціонування.

Масовий характер цей рух отримав з визначенням Законом України «Про приватизацію майна державних підприємств» (1992) продажу акцій відкритих акціонерних товариств в якості одного із засобів приватизації, яка стала могутнім каталізатором створення таких товариств.

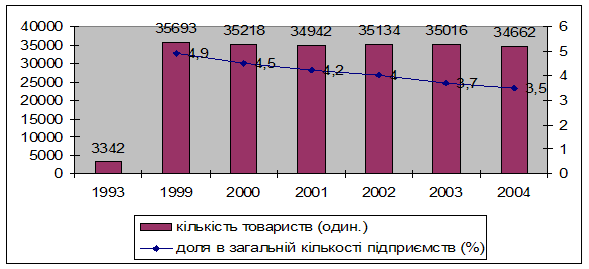

Якщо в 1991 році в Україні було всього 38 акціонерних товариств, то в 1993 році їх кількість збільшилась до 3342, тобто в 88 разів. (1)

Нарощування кількості акціонерних товариств продовжувалося до 1997 року і зупинилось тільки з уповільненням темпів приватизації. В останні роки ця кількість стабілізувалася і складає 34-35 тисяч.

Діаграма на мал. 1 відображає динаміку чисельності акціонерних товариств в Україні (на 1 січні)

В структурі акціонерних товариств переважають закриті товариства (63,7%). Найбільша їх доля – в торгівлі (79,2%). В виробничому секторі створено більше відкритих товариств; в сільському господарстві вони складають 62,8% всіх товариств відповідного виду діяльності, в промисловості – 51,6%.

Близько 30% акціонерних товариств (10400) з’явилися в процесі приватизації майна державних підприємств. (2)

Більшість акціонерних товариств розміщено в великих промислових регіонах, 17,3% - в столиці. В Дніпропетровській, Донецькій областях та в Києві сконцентровано 49,6% основних засобів і оборотних активів акціонерних товариств. 53,5% їх доходів формується від реалізації продукції, а обсяги прибутку товариств, розташованих в Києві, складають 90% сукупного результату всіх відповідних структур.

Більше всього акціонерних товариств приходиться на промисловість (31,5% загальної їх кількості), оптову та роздрібну торгівлю. Акціонерні товариства менш за все представлені в фінансовій сфері (20,5% всіх підприємств), рибному господарстві (13,4%), промисловості (11,8%). За обсягами виробництва доля акціонерного сектору найбільш вагома в промисловості (56,1%), будівництві (29,4%), фінансовій діяльності (25,9%).

Акціонерні товариства займають досить важливе місце в економіці України. В 2003 році в них працювало 21,5% зайнятих в економіці осіб, вони виробляли 65,7% загального обсягу промислової продукції. В промисловості чисельність працівників акціонерних товариств склала 53% (1810,7 осіб), хоча доля таких товариств досягає лише 40% загальної кількості підприємств галузі.(3)

В акціонерних товариствах сконцентровано 30,1% основних засобів та 30,3% оборотних активів, формується 26,1% чистого доходу (виторгу) і 79,6% чистого прибутку підприємств всіх сфер економіки.

В 2003 році в Україні функціонували 11319 відкритих акціонерних товариств, сумісним власником яких є держава, а також 33 національні акціонерні та державні холдінгові компанії, які створені в процесі приватизації і корпоратизації майна державних підприємств.

Загалом вітчизняні акціонерні товариства ще недостатньо використовують основні переваги акціонерної форми господарювання: випуск цінних паперів зареєстрували тільки 63% загальної кількості акціонерних товариств. Разом з тим сумарний випуск акцій зростає постійно і досяг 99,3 млрд. грн.. переважно це акції підприємств, тоді як доля фінансово-банківського сектору складає 9,2%. Третина акцій (31,6%) випущена закритими товариствами, тобто вони мають обмежене коло обігу.

1.3. Акціонерна власність – внутрішня основа формування і функціонування соціального ринкового господарства

Процес виникнення, функціонування і розвитку акціонерної власності охоплює тривалий період історії, коли траплялися суттєві зміни даної форми власності під впливом еволюції форм організації підприємств взагалі і акціонерних товариств, які є економічними формами реалізації відповідних видів і форм власності.

Суперечність між потребою в більших розмірах капіталу і обмеженими можливостями його концентрації, яка притаманна таким формам підприємства, розв’язується через виникнення підприємств акціонерної форми, тобто акціонерної власності.

Акціонерне товариство – це більш життєздатна форма організації підприємства, тому як акція не дає права її володарю вимагати повернення вкладу в капітал акціонерного товариства.

Саме ця обставина обумовлює економічну природу:

1. акціонера або власника, а не як кредитора;

2. акції як інструменту власності, а не кредита;

3. акціонерного товариства як по перевазі не кредитного інституту, а як суб’єкту власності.

Розвиток акціонерної форми підприємства означає розвиток акціонерної власності, яким супроводжується ускладненням її змісту, механізму і форм реалізації. Це пов’язано зі зміною структури суб’єкта акціонерної власності – її еволюцією від одноособового (індивідуального) до асоційованого суб’єкту.

Одноособовий та груповий суб’єкти виступали реальними власниками акціонерного капіталу через володіння контрольним пакетом акцій, що забезпечують можливість прийняття рішень з питань функціонування корпорації в інтересах її індивідуального або групового володаря.

В подальшому характерними є дві основні тенденції:

· перша – «диверсифікація участі» - перехід від участі певної групи володарів в акціонерному капіталі окремого акціонерного товариства до участі в декількох корпораціях. З’являються нові елементи в структурі суб’єкта акціонерного товариства – банки, страхові, інвестиційні фонди.

· Інша тенденція пов’язана зі збільшенням чисельності суб’єктів корпоративної власності: в володінні акціонерним капіталом великих корпорацій починають приймати участь не одна група, а цілий ряд суб’єктів.

Таким чином, акціонерна власність представляє найбільш розвинену форму приватної власності: асоційовану приватну власність як органічну єдність двох якостей відношень привласнення – приватного та загального.

2. Проблеми становлення акціонерного товариства

2.1. Тенденції розвитку акціонерних товариств

Ефективне функціонування акціонерних товариств визначається такими обставинами, що одні обумовлені самою сутністю акціонерного товариства, інші – умінням вести його виробничу, комерційну і господарську діяльність.

Перша група обставин: ступінь правової захищеності прав акціонерів від некоректних дій управляючих, наявність реальної можливості контролю господарської діяльності та управління з боку акціонерів. Так, зміни Статуту, розмірів статутного капіталу, вибори керуючих органів, затвердження річних результатів діяльності, реорганізація і ліквідація товариства – це компетенція зборів акціонерів. Дані чинники створюють умови для проведення ефективної інвестиційної політики за рахунок широкого залучення коштів внутрішніх і зовнішніх акціонерів.

Друга група обставин – скорочення витрат виробництва, підвищення якості виробів, що випускаються, оптимальна маркетингова політика – це впливає на ефективність діяльності будь-якої виробничої чи комерційної структури.

В процесі створення, а потім і функціонування акціонерне товариство зацікавлене в високому рейтингу як внутрішньому, так і зовні держави, що обумовлено необхідністю розширення кола акціонерів, отримання кредитів і підтримки високої вартості акцій на фондовому ринку. Саме для цього складається бізнес-план.

Важливим аспектом функціонування акціонерного товариства є дивідендні політика корпорації. До економічних відносин на виплату дивідендів відносяться фінансові обмеження, що пов’язані з потребою в розвитку, технічному переоснащенні та реконструкції фірми, тому як виплати дивідендів готівкою знижують обсяги прибутку, які можуть бути спрямовані на ці цілі. Корпораціям, які серйозно займаються розвитком, потрібні значні кошти, вони не можуть постійно виходити на ринок для залучення коштів за рахунок емісії цінних паперів. Тому самий ефективний шлях – контролювати виплату дивідендів, щоб мінімізувати фінансування за рахунок зовнішніх джерел.

Позаекономічні обмеження з виплати дивідендів полягають в першу чергу в законодавчих та договірних обмеженнях. Джерело виплати дивідендів – прибуток і не дозволяються грошові виплати дивідендів за рахунок акціонерного капіталу. Дивіденди у вигляді акцій виплачуються в тому випадку, якщо необхідно задовольнити акціонерів і одночасно забезпечити можливість для інвестицій. Виплата дивідендів акціями чи виплата готівкою впливають на баланс корпорації, змінюється не розмір власного капіталу, а його структура.

2.2. Проблеми оптимізації структури фінансових ресурсів акціонерних товариств

Для здійснення статутної діяльності акціонерні товариства формують активи, від користування якими очікується економічна вигода в майбутньому. Майбутня економічна вигода, що пов'язується з використанням активу, являє собою потенціал, що увійде прямо чи опосередковано у потік грошових коштів чи їх еквівалентів. Активи підприємства відображаються у балансі, причому тільки в лівій його частині, тобто це основні й оборотні засоби, і є реальним капіталом, що використовується для забезпечення статутної діяльності. Пасив, власне, відображає джерела фінансування цього капіталу, тобто що і кому підприємство заборгувало наданий момент за той реальний капітал, яким воно розпоряджається. Усі ці зобов'язання забезпечуються корпоративними цінними паперами (акціями та облігаціями), кредиторською заборгованістю (в тому числі забезпечену векселями), зобов'язаннями перед банками (у вигляді підписаних кредитних договорів), зобов'язаннями за розрахунками з бюджетом (у вигляді відповідних податкових декларацій), зобов'язаннями за розрахунками з оплати праці (у вигляді підписаних трудових договорів) тощо.

У зв'язку із множинністю джерел фінансового забезпечення акціонерні

товариства стикаються з необхідністю аналізу всієї їхньої системи, перш ніж

буде прийнято рішення щодо доцільності одного з них чи їхньої комбінації

при фінансуванні інвестиційного проекту.

Величина фінансових ресурсів кількісно характеризує фінансові можливості будь-якої підприємницької структури незалежно від сфери діяльності, галузевої спрямованості чи організаційно-правового статусу. Можливості фінансового забезпечення розвитку статутної діяльності акціонерного товариства визначаються об'ємом коштів, які воно здатне генерувати чи залучити із зовнішніх джерел. Грошові ресурси, залучені під прогнозований раніше процес розвитку, концентруючись у відповідні фонди зі встановленим порядком створення і використання, перетворюються на фінансові ресурси. Згодом фінансові ресурси через купівлю основних і оборотних засобів перетворюються на капітал.

Щоб виявити сукупність грошових ресурсів, які акціонерне товариство змогло залучити на певну дату (зокрема на кінець року) і дослідити їх структуру, необхідно розглянути пасив балансу. Підсумок пасиву дасть нам загальну суму фінансових ресурсів, а його статті відобразять нам їхній склад. Пасив відображає сформовані в минулому фінансові ресурси, які матеріалізовані в активі. З цією метою проаналізуємо консолідований баланс вітчизняних акціонерних товариств за період 2000-2003 років.

Оскільки ряд вітчизняних акціонерних товариств мають пільги з надання до Держкомстату річної фінансової звітності, то не видається можливим дослідити структуру фінансових ресурсів усіх товариств. Крім того, з аналізу виключено групу малих підприємств, структура фінансового забезпечення яких значно відрізняється від групи основних акціонерних товариств. З урахуванням зазначених обмежень, нами було проведено аналіз балансів основної групи акціонерних товариств, кількість яких за період 2000—2003 рр. становила від 7463 до 15038. Результати проведеного дослідження наведено в табл. 1.

Як видно з табл. 1, основна позитивна тенденція полягає у зростанні питомої ваги статутного капіталу і зменшенні величини непокритого збитку. Особливого значення ця тенденція отримує в світлі нового Цивільного кодексу, серед принципових нововведень якого є стаття (п. З ст. 155), яка містить вимоги щодо приведення у відповідність величини статутного капіталу і чистих активів акціонерного товариства. Відтепер значний вплив на можливість існування товариства мають результати його фінансово-господарської діяльності. Акціонерне товариство повинно після закінчення фінансового року порівнювати вартість чистих активів із розміром статутного капіталу. Якщо вартість чистих активів виявиться меншою від розміру статутного капіталу, товариство зобов'язане зменшити останній. У випадку, коли вартість чистих активів стає меншою від мінімального розміру статутного капіталу, встановленого законом, товариство підлягає ліквідації.

Така ситуація може виникати у випадках, коли акціонерне товариство має значні розміри вилученого, неоплаченого капіталів та непокритого збитку при незначній величині додатково вкладеного, іншого додаткового та резервного капітанів. Здійснити зменшення статутного капіталу (р. 300 ф. №1 «Баланс») потрібно до величини власного капіталу (р. 380 ф. №1 «Баланс»). З урахуванням вимог п. 3 ст. 155 Цивільного кодексу та п. 18 «Положення про порядок збільшення (зменшення) розміру статутного фонду акціонерного товариства», у редакції рішення ДКЦПФР від 16.10.2000 р., у результаті такого зменшення статутний капітал, а отже, і чисті активи, не повинні бути меншими за мінімальний розмір статутного капіталу, встановлений законом.

Таблиця 1. Структура фінансових ресурсів акціонерних товариств, %

| Статті пасиву | Роки | |||

| 2000 | 2001 | 2002 | 2003 | |

| І. Власний капітал | 46,91 | 48,06 | 49,25 | 46,46 |

| Статутний капітал | 18,22 | 20,14 | 20.43 | 21,09 |

| Додатковий вкладений капітал | 3.88 | 3,08 | 2,61 | 2,19 |

| Інший додатковий капітал | 33,44 | 30,54 | 31,99 | 23,96 |

| Резервний капітал | 1,00 | 0,96 | 1,04 | 1,16 |

| Нерозподілений прибуток (Непокритий збиток) | (9,12) | (6,11) | (6,65) | (1,53) |

| Неоплачений капітал | 0,42 | 0,46) | 0,12 | 0,34 |

| Вилучений капітал | 0,09 | 0,09) | 0,09 | 0,07 |

| II. Забезпечення наступних виплат і платежів | 1,26 | 1,47 | 1,58 | 1,85 |

| III. Довгострокові зобов'язання | 6,03 | 5,72 | 5.59 | 7,38 |

| Довгострокові кредити банків | 2,18 | 1.81 | 1,75 | 3,04 |

| Інші довгострокові фінансові зобов'язання | 1,31 | 1,35 | 1.33 | 1,54 |

| Відстрочені податкові зобов'язання | 0,27 | 0,20 | 0,22 | 0.32 |

| Інші довгострокові зобов'язання | 2,27 | 2,36 | 2.28 | 2,48 |

| IV. Поточні зобов'язання | 45,57 | 44,45 | 43,24 | 44,05 |

| Короткострокові кредити банків | 2,06 | 2,65 | 3,05 | 4,21 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 0,40 | 0,54 | 0,55 | 0.85 |

| Кредиторська заборгованість | 43.11 | 41,25 | 39,64 |

Подобные работы: |