Анализ ценообразования в картеле (ОПЕК)

1. Теоретические аспекты анализа картеля

1.1. Олигополия как одна из рыночных структур

Нынешний мир невозможно представить себе без рынков, а рынки, в свою очередь, невозможно представить без конкуренции. Однако, рынки и, соответственно, конкуренция не одинаковы.

Так, существуют рынки совершенной конкуренции, на которых имеется много продавцов и покупателей, а поэтому ни один отдельно взятый продавец или покупатель не оказывает значительного влияния на цену. Но кроме рынков совершенной конкуренции существуют и рынки несовершенной конкуренции. Такая (несовершенная) конкуренция может существовать в условиях монополии, олигополии, монопсонии, а также на рынке дифференцированных продуктов. Но именно о понятии олигополии (это рыночная структура, при которой в реализации какого-либо товара доминируют очень немного продавцов, а появление новых продавцов затруднено или невозможно, и которая может формироваться как на региональном, так и на местном уровне хозяйствования. Так в силу специфики возможностей потребления готового бетона на локальных рынках (района, небольшого города) также формируются олигополистические структуры, равным образом как и на региональном уровне в сфере предложения, например кирпича.) пойдет речь в этом пункте, т.к. для раскрытия темы моей курсовой работы («Анализ ценообразования в картеле») необходимо четко выяснить, что такое картель- термин, который неразрывно связан с понятием олигополии. Отсюда для того, чтобы наиболее полно раскрыть свою тему мне сперва необходимо изучить этот вид (олигополия) несовершенной конкуренции.

Для анализа олигополии как структуры рынка я буду использовать стандартный план изучения рыночной структуры, а также рассмотрю некоторые особенности именно олигополистического рынка и их виды.

1) Кол-во продавцов и покупателей на рынке.

Анализируя к-во и размеры фирм, выходящих на рынок, можно сказать, что олигополистическим структурам можно отнести такие рынки, на которых сосредотачивается от 2 до 24 продавцов (но в некоторых источниках говорится «от 2 до 10 фирм, на которые приходится половина и более общих продаж продукта», например, на восемь крупнейших фирм, выпускающих фотографическое оборудование и принадлежности в США, приходится, например, более 85% выпуска. Конечно же, господствует на рынке "Kodak". Он, однако, не является единственным продавцом. Рынок фотографического оборудования и принадлежностей можно рассматривать как олигополистический).

Немногочисленность продавцов на олигополистическом рынке отразилась на названии этой рыночной структуры: слово «олигополия» было сконструировано на греческой основе и введено в европейскую лексику английским гуманистом и государственным деятелем Томосом Мором (причисленным римско-католической церковью в 1886г. к лику блаженных и канонизированным в четырехсотлетнюю годовщину его казни, в 1935г.) в ставшем всемирно известном романе «Утопия»: «Но если даже количество овец сильно возрастет, - говорит один из персонажей «Утопии», - то цена на шерсть нисколько не спадет, потому что если продажу ее нельзя назвать монополией, так как этим занято не одно лицо, то во всяком случае это – олигополия. Ведь дело попало в руки немногих и притом богатых людей, которых никакая необходимость не вынуждает продавать раньше, чем это им заблагорассудится, а заблагорассудится им не раньше, чем станет возможным продавать за сколько им заблагорассудится» (первое русское издание вышло в 1789г.). Ныне это слово используется экономистами как термин, обозначающий определенный тип строения рынка, при котором сторона предложения представлена небольшим числом сравнительно крупных предприятий-продавцов однородной продукции или близких субститутов. Правда, некоторые экономисты определяют олигополию не как рынок немногих, как это делал Т.Мор, а как «конкуренцию немногих», подчеркивая тем самым основную особенность этого типа строения рынка. Крупный размер предприятий-олигополистов – прямое следствие их немногочисленности, точно так же, как малость совершенно конкурентных предприятий является следствием их множественности.

Если два продавца, то это дуополия, или частный случай олигополии, ибо это уже не монополия. Верхний предел условно ограничен 24 хозяйствующими субъектами, так как с числа 25 начинается отсчет структур монополистической конкуренции.

По концентрации продавцов на одном и том же рынке олигополии подразделяются на плотные и разреженные. К плотным олигополиям условно относят такие отраслевые структуры, которые на рынке представлены 2-8 продавцами. Структуры рынка, которые включают более 8 хозяйствующих объектов, относят к разреженным олигополиям. Подобного рода градация позволяет по-разному оценивать поведение предприятий в условиях плотной и разреженной олигополии. В первом случае в силу весьма ограниченного числа продавцов возможны различного рода сговоры в отношении согласованного их поведения на рынке, тогда как во втором случае это практически невозможно.

Уровень плотности олигополистической структуры рынка измеряется количеством предприятий в той или иной отрасли и их долей в совокупных продажах отрасли в рамках национальной экономики. Таким образом, варьируя количеством предприятий можно определить степень концентрации производства, а следовательно, и предложения в исследуемой отрасли общественного производства. Значительно поднять рыночную концентрацию в отрасли способны слияния и поглощения. Так количество слияний и поглощений в США в 60-80-е годы резко возросло и превысило общее количество слияний и поглощений за весь предыдущий период.

Вплоть до 60-х годов преобладали горизонтальные слияния (между фирмами, производящими сходный продукт) и вертикальные слияния (между фирмами, относящимися к разным этапам производственного цикла). Начиная с 60-х годов, большое распространение получили конгломератные слияния - объединения компаний, производственно не связанных между собой.

Причина этого - статьи антимонопольного законодательства, ограничивающие распространение влияния фирмы на одном рынке. В такой ситуации у компании-олигополиста в принципе существуют два пути развития: либо диверсифицировать свою деятельность, создав компанию конгломератного типа, либо перенести борьбу за большую долю рынка с национального на международный уровень, рассматривая весь мир как свой потенциальный рынок.

2)Анализируя характер продукции олигополиста, ее стандартность видно, что товар, реализуемый олигополистическими фирмами, может быть и дифференцированным и стандартизированным. Примером олигополии, при которой продукт является стандартизированным, служит рынок алюминия. На этом рынке в продажах в США доминируют "Alcoa", "Reynolds" и "Kaiser". Автомобили, сигареты и пиво являются примерами дифференцированных товаров, чьи рыночные структуры – олигополистические.

Исходя из характера предлагаемой продукции, олигополии можно подразделить на ординарные и дифференцированные. Ординарная олигополия связана с производством и предложением стандартных продуктов. Многие стандартные продукты выпускаются в условиях олигополии – это сталь, цветные металлы, строительные материалы. Дифференцированные олигополии формируются на основе выпуска продуктов многообразного ассортимента. Они характерны для тех отраслей, в которых имеется возможность разнообразить производство предлагаемых товаров и услуг.

3) Проводя анализ барьеров для вхождения новых фирм на рынок, можно сказать, что высокие барьеры для новых фирм также поддерживают значительный уровень рыночной концентрации и сохранение олигополии. Они принимают разную форму: экономии на масштабах производства, экономии на издержках вследствие накопленного опыта, известности товара, проведенной рекламной компании, сложности товара, множественности моделей товара, капиталовооруженности и т.д.

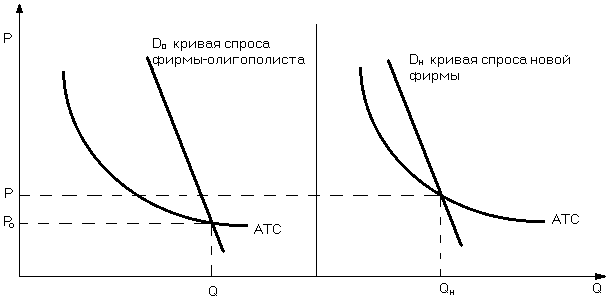

рисунок 1.1.

Экономия на масштабах, основанная на известности товаров, является важным барьером для других фирм, желающих работать на данном рынке. Поскольку новая фирма неизвестна, она может претендовать лишь на незначительный спрос (Dн - сдвинута влево) и ее объем производства будет меньше, чем у фирм-участников олигополии (![]() ) (рисунок 1.1.). Цена же, напротив, в силу более высоких издержек, должна быть больше (

) (рисунок 1.1.). Цена же, напротив, в силу более высоких издержек, должна быть больше (![]() )

)

Фирмы-олигополисты, зная, что появление нового конкурента уменьшит их долю рынка, попробуют не допустить этого, воспользовавшись своими преимуществами. Они установят цену ниже Рн , но в силу экономии от масштабов производства и в этом случае (между Рн и Ро) будут получать прибыль. Новая же фирма понесет значительные потери и вынуждена будет уйти с рынка (при ценах ниже Рн кривая спроса Dн лежит ниже АТС, и, следовательно, новая фирма не может покрыть своих издержек).

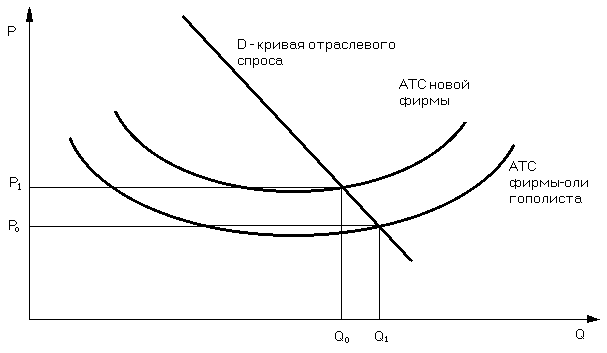

В приведенном примере мы предполагали, что кривые издержек у олигополиста и новой фирмы одинаковы и все дело в том, что фирма-олигополист достигает более низких издержек за счет больших размеров спроса и масштабов производства. В реальной жизни весьма часто у старой и новой фирмы различаются сами кривые издержек (рисунок 1.2.).

Издержки новой фирмы могут быть выше потому, что оно не имеет опыта ведения бизнеса в данной сфере деятельности: ее менеджеры не обладают навыками управления фирмой; не хватает квалифицированной рабочей силы; хуже условия получения банковского кредита; слабее связи с поставщиками; отсутствует доступ к патентам, снижающим издержки производства. Новые фирмы смогут со временем преодолеть трудности, однако - не все из них. Неопределенность ослабляет стимулы для вступления на рынок и уменьшает число потенциальных конкурентов.

Рисунок 1.2.

Между тем сама угроза появления конкурентов меняет поведение фирмы-олигополиста. Если бы старая фирма не боялась потерять свою долю рынка, она, для того чтобы увеличить прибыль, могла бы установить цену на уровне Ро и производить Qо. Однако она устанавливает цену на уровне не выше Р1, поскольку при такой цене потенциальный конкурент будет не в состоянии покрыть свои издержки и откажется от вступления в отрасль. Старая же фирма и при такой цене будет получать прибыль. Цена Р1 часто называется предельной ценой. Такое поведение фирмы-олигополиста позволяет поддерживать высокий уровень рыночной концентрации отрасли.

Чтобы фирма могла достичь наиболее эффективных для данного вида деятельности размеров, часто требуется значительный объем капитала. Потенциальному участнику рынка в авиационной, автомобильной, химической, нефтедобывающей промышленности и во многих других отраслях требуются миллиарды рублей, чтобы начать дело. Несомненно, это является важным барьером на пути уменьшения рыночной концентрации в данных секторах экономики.

Существуют и другие барьеры на пути потенциальных конкурентов:

1)ограничения, устанавливаемые государством при регистрации компаний и лицензировании того или иного вида деятельности;

2)высокие затраты на рекламу;

3)сложность товаров, которая требует разветвленной сети сбыта и последующего обслуживания.

Большинство этих барьеров характерно и для картеля.

4) Говоря про доступность информации о конъюнктуре олигополистического рынка можно сказать, что на данном рынке существует довольно открытый доступ к сведениям о ней.

Рассмотрев олигополию как структуру рынка уже из некоторых пунктов видно, что она делится на множество видов. Я кратко упомяну о некоторых из них.

Олигополии различаются по концентрации продавцов на одном и том же рынке их подразделяют на плотные и разреженные.

Также олигопольные рынки различают по тому, действуют ли их участники-олигополисты совершенно независимо друг от друга, на свой страх и риск (англ. non-collusive oligopoly), или же, напротив, они вступают в сговор (англ. collusion), который может быть явным, открытым (англ. direct, overt) или тайным, скрытым (англ. tacit covert). В первом случае обычно говорят о некооперированной (англ. cooperated, collusive) олигополии, а во втором о коооперированной, одной из форм которой является картель.

Очевидно, что при анализе поведения олигополистов, действующих совершенно независимо друг от друга, определяющее значение имеют различия в предположениях относительно реакции соперников. В зависимости от того, выбирает ли олигополист в качестве управляемой переменной величину выпуска или цену, различают олигополию предприятий, устанавливающих величину выпуска (англ. quantity-setting oligopoly), или просто количественную олигополию предприятий, назначающих цену (англ. prict-setting oligopoly), или ценовую олигополию. Существуют модели количественной олигополии Курно и Чемберлена, а также модель Штакельберга, предполагающая ассиметричное поведение олигополистов, и модели ценовой олигополии Бертрана и Эджуорта.

Но несмотря на такое кол-во видов олигополии, она имеет некоторые общие особенности:

1) Олигополия, на каком бы уровне мы ее не рассматривали имеет два важных момента: межотраслевая конкуренция и импорт продукции. Сила олигополии уменьшается под воздействием предложения продуктов предприятиями других отраслей, которые обладают приблизительно одинаковыми с продукцией олигополистов потребительскими свойствами (например, газ и электроэнергия как источник тепла, медь и алюминий как сырье для изготовления электропроводов). Ослаблению олигополии содействует и импорт аналогичных товаров или их заменителей. Оба эти фактора могут способствовать формированию более конкурентных структур по сравнению с чисто отраслевыми рыночными структурами.

2) Пожалуй, самая главная особенность олигополии, как специального типа строения рынка, заключается во всеобщей взаимозависимости поведения предприятий-продавцов. Предприятие-олигополист не может не считаться с тем, что соотношение между выбранным им уровнем цены и количеством продукции, которое оно сможет по этой цене продать, зависит от поведения соперников, которое в свою очередь зависит от принятого им решения (именно это обстоятельство и подталкивает иногда олигополистов вступить друг с другом в сговор, что иногда и приводит к образованию картеля, потому очень важно рассмотреть эту особенность олигополистического рынка). Поэтому олигополист не может рассматривать кривую спроса на свою продукцию как заданную. А это значит, что олигопролист, стремящийся к максимизации прибыли, не может воспользоваться рецептом уравнения предельных затрат и предельной выручки. Ведь величина предельной выручки зависит от характера функции спроса, которая для олигополиста ex ante неизвестна.

Именно это, «незаданность» функции спроса на продукцию олигопролиста в момент принятия им решения об уровне цены и/или выпуска, и предопределяет особенности рынка,

имеющего олигопольное строение. Олигополист поэтому должен сделать (или принять) некоторые предложения о реакции своих соперников на принимаемые им решения и предпринимаемые действия, а также и об обратном воздействии реакции соперников на результаты своих решений. Таким образом, общая взаимозависимость предприятий-олигополистов представляет главную черту олигопольных рынков. Ясно, что результаты соперничества на таких рынках в большой мере зависят от характера допущений о реакции соперников на действия друг друга, а они могут быть существенно отличными.

Фирма-олигополист, так же как и монополист, может свободно устанавливать цены на свою продукцию. Но, в отличие от монополиста, оно старается этого не делать, поскольку последствия ее решения могут быть самыми разными в зависимости от реакции других фирм-участников рынка.

Так, снижение цены может, во-первых, сопровождаться снижением цен у компаний-конкурентов и, таким образом, не дать желаемого увеличения объема продаж и прибыли. Во-вторых, оно может не повлиять на цены конкурентов но привести к проведению последними мощной рекламной компании, направленной на преобразование своего имиджа в глазах потребителя. И в этом случае фирма-олигополист ничего не выиграет, а в ряде случаев может и проиграть, поскольку также будет втянута в разорительную рекламную кампанию или в новый виток снижения цен. Выигрыш возможен только в случае нейтрального отношения конкурентов к снижению цены.

Аналогичным образом непредсказуемы последствия увеличения цены одним из участников олигополии.

Отсюда вытекает то, что у большинства предприятий-олигиполистов возникает стремление к сговору. Сговор с другими компаниями относительно уровня цен и объема производства является фактором увеличения контроля над рынком. Эта стратегия обычно является выгодной для всех участников сговора. Однако достижение соглашения - весьма трудная задача. Существует ряд условий, которые облегчают прямой сговор: высокие барьеры для входа новых фирм на рынок; небольшое количество фирм на рынке; высокая степень однородности продукции; растущий спрос на отраслевую продукцию; особенности законодательства.

Одним из видов неявного сговора, позволяющим координировать действия фирм, является практика ценового лидерства, когда крупная компания первой меняет цену, а все остальные следуют за ней.

3) Еще одной особенностью олигополии является то, что неопределенность кривой спроса, о которой говорилось в пункте 2, приводит к принципиально новому виду конкуренции в условиях олигополии. Крупные фирмы, не являющиеся признанными лидерами на рынке, пытаются избегать ценовой конкуренции и ее крайней формы - войны цен. На смену ценовой приходит неценовая конкуренция, направленная на увеличение доли рынка.

В условиях совершенной конкуренции фирме нет смысла бороться за большую долю рынка, поскольку ее объем продаж мал по сравнению с общим объемом производства и сбыта данного товара. Монополисту также нет причин волноваться за свою долю, поскольку ему принадлежит весь рынок. Однако в условиях олигополии борьба за долю на рынке - ядро конкурентной борьбы. Участники олигополии пытаются превзойти друг друга новыми разработками, улучшением продукта, изощренной рекламой, лучшим обслуживанием и т.д. Цель этих методов честной неценовой конкуренции - завоевание большей доли рынка.

Фирма может практиковать и хищнические методы борьбы с конкурентами, крайним из которых является физическое разрушение оборудования и продукции последних. К таким методам относится и хищническое ценообразование, при котором диверсифицированная компания может позволить себе продавать определенные товары ниже издержек, с тем, чтобы вытеснить более мелких конкурентов с рынка. После того как конкуренты вытеснены, фирма начинает вести себя как монополист.

Поведение фирм на олигополистических рынках можно уподобить поведению армий на войне. Они соперники, а трофеем является прибыль. Их оружие включает в себя контроль над ценами, рекламу и установление величины выпуска. Немногочисленность конкурентов заставляет их считаться с реакцией друг друга на свои решения. Они выбирают такую стратегию, чтобы увеличить свои доли на рынке и прибыли. Во многих случаях олигополии защищены барьерами для входа на рынок, схожими с теми, которые обсуждались для монопольных фирм. Естественная олигополия существует, когда несколько фирм могут поставлять продукцию для всего рынка при более низких долгосрочных средних издержках, чем были бы у множества фирм. Существование естественных случаев олигополии является предметом споров среди экономистов. Утвердилось мнение, что отрасли, в которых существует олигополия, включают в себя нефтепереработку, выплавку стали и производство пива. Подытоживая, заметим, что олигополистические рынки обладают следующими чертами:

1. Всего несколько фирм снабжают весь рынок. Продукт, который они поставляют, может быть как стандартизированным, так и дифференцированным.

2. По крайней мере, некоторые фирмы в олигополистической отрасли обладают крупными рыночными долями. Следовательно, некоторые фирмы на рынке обладают способностью влиять на цену товара, варьируя его наличие на рынке.

3. Фирмы в отрасли сознают свою взаимозависимость. Продавцы всегда считаются с реакцией своих конкурентов, когда устанавливают цены, ориентиры по объемам продаж, размер рекламных расходов или принимают другие деловые меры. Нет единой модели олигополии. Можно разработать ряд моделей, объясняющих поведение фирм в конкретных ситуациях, основываясь на том, какие строят предположения фирмы относительно реакции своих соперников. Описываемые ниже модели показывают, как при олигополии проявляется тенденция к уменьшению прибылей из-за конкуренции. Разрушительное действие олигополистического соперничества на цены толкает фирмы к сговору, чтобы уменьшить конкуренцию и увеличить прибыли.

1.2. Исследование картеля как одной из форм олигополии

На любом олигопольном рынке у фирм есть стимулы координировать свою производственную деятельность и политику ценообразования посредством ограничения объема выпуска фирм (квот) и назначения одинаковых цен для увеличения совокупной прибыли отрасли и индивидуальных прибылей каждой из фирм. Ассоциация фирм, которые заключили явное или тайное соглашение о координации своей деятельности, называется картелем (т.е. о кооперированной олигополии). Именно об этой договоренности пойдет речь в данном пункте, т.к. наиболее полное раскрытие этого понятия необходимо для более глубокого анализа ценообразования в картели.

Предположение о стремлении или склонности олигополистов к явному или тайному сговору нельзя считать результатом развития экономической теории ХХ в. В известном смысле оно присутствует уже в приведенных в начале этой главы словах одного из персонажей «Утопии» Т.Мора, сконструировавшего само слово «олигополия». Об этой склонности к сговору писал и А.Смит: «Представители одного и того же вида торговли или ремесла редко собираются вместе даже для развлечения и веселья без того, чтобы их разговор не кончился заговором против публики или каким либо соглашением о повышении цен», Эти слова Смита часто используются в качестве эпиграфа к работам (или отдельным их главам), посвященным проблемам кооперированной (тем или иным образом) олигополии.

Они стали эпиграфом и к первой в России специально посвященной такому типу строения рынка книге Д. И. Пихно «Торгово-промышленные стачки».Это название может вызвать недоумение ,т.к. может показаться, что речь в этой книге идет о стачках рабочих, которые теперь называют забастовками (от um.basto-довольно).Нет, речь в книге Пихно шла именно о стачке торговцев и промышленников. Термин «стачки» (от глагола стакнуться) был общепринят в русской экономической литературе по крайней мере с середины XIX до конца 20-х годов xx в. И соответствовал английскому collusion, ныне переводимому как «сговор». Приведем определение Д. И. Пихно: «Стачками называются соглашения между самостоятельными представителями той или иной экономической группы населения, коими регулируются условия производства или потребления товаров и услуг с целью устранения конкуренции. Преследуя одинаковую цель и объединяясь этой целью в одно понятие, стачки в то же время представляют столько разновидностей, сколько существует общественных групп, среди которых они практикуются. Могут быть стачки производителей промышленников, торговцев, потребителей, рабочих, стачки в области либеральных профессий, например врачей, адвокатов и пр.». Участников такого соглашения-стачки называли стакнувшимися. Это определение стачки Д.И. Пихно практически аналогично современному определению сговора.

Поводом для работы Д.И. Пихно послужила книга австрийского экономиста Ф. Клейнвехтера, профессора университета в Черновцах (тогда Австро-Венгрия) «Картели» (термин, происходящий от нем. cartel – объединение). Распространенному в континентальной Европе немецкому термину «картель» в англоязычных странах соответствовали термины «пул» и «трест» (англ. pool, trust). Но, поскольку уже в 1890г. в США был принят первый антитрестовый закон Шермана, поставивший тресты как одну из форм сговора вне закона, в экономико-теоретической литературе за этой формой закрепилось наименование «картель». Сговор, а по прежней русской терминологии стачка, является родовым понятием в отношении картеля, треста и еще одного типа строения рынка – лидерства.

Перейдя от истории к современности надо сказать, что картель может состоять из ряда предприятий какой-либо одной или нескольких стран. Первый тип картелей был особенно распространен в Германии и Европе вообще, второй тип часто образуется и санкционируется правительствами многих стран. Хорошо известным примером картелей второго типа является Организация стран – экспортеров нефти (ОПЕК). В США, где легальные картели запрещены уже более ста лет, известны нелегальные, тайные картельные соглашения.

Если картель включает все фирмы, действующие в отрасли, отрасль становится монополией, и фирмы получают монопольную прибыль. Фирмам очень выгодно заключать картельные соглашения. Но если картель уже сформирован и эффективно ограничивает выпуск и цену на рынке, у каждой фирмы появляется стимул нарушить картельное соглашение путем увеличения квот выпуска или понижения цены. В этом случае фирма нарушитель привлекает дополнительное количество потребителей, в результате чего ее прибыль возрастает. Однако подобным образом могут рассуждать все фирмы-участницы картеля, что ведет к нарушению картельного соглашения. Для поддержания картельных соглашений в течение продолжительного времени требуются дополнительные усилия продавцов-участников соглашения. В противном случае картельные соглашения были бы, как правило, весьма недолговечными.

Для того чтобы лучше раскрыть понятие картеля как одного из видов олигополии надо подробно рассмотреть его сущность и виды.

Картель – это ограничивающее конкуренцию соглашение между предприятиями, которые юридически и экономически остаются самостоятельными.

По своему содержанию картельные соглашения могут быть весьма разнообразны. Вершина их расцвета пришлась на период между Первой и Второй мировыми войнами, поэтому представленные ниже виды картелей являются отчасти «историческими формами», относящимися к тому времени, хотя многие из них и сейчас являются образцом практических действий.

Субмиссионный картель – объединяет предпринимателей, в его рамках распределяются общие оферты предложения на государственные заказы; ставит своей целью, чтобы входящие в него предприятия во время тендеров при размещении государственных заказов получали бы в порядке очередности добавку за завышенные цены. Это достигается тем, что во время торгов все члены картеля из числа участвующих в них предлагают продукцию по чрезвычайно завышенной цене. Часто картельным договором предусматриваются компенсационные платежи «победителей» тендера «проигравшим».

Картель, согласующий только единые условия продажи (но не цены) – устанавливает для всех предприятий-участников определенные договором условия относительно их гарантийных услуг, сроков поставок, условий оплаты и т.д.

Картель согласованных размеров скидок – определяет условия и размеры скидок для предприятий-участников.

Картель минимальных цен – определяет цены, которые в процессе торговли не могут быть снижены.

Картель единой цены - устанавливает единые для всех членов картеля цены на рынке сбыта. Такой картель возможно создать лишь в том случае, если все входящие в него предприятия имеют примерно одинаковое качество продукции, т.к. иначе спрос концентрировался бы на продукции высшего качества. Фактически в прошлом большинство картелей единой цены, создавались там, где группа предприятий производила достаточно гомогенный, однородный продукт (например: уголь, сталь, цемент). Обычно поводом для создания картеля рассматриваемого типа было падение цен, которое происходило из-за возникновения в отрасли избыточных производственных мощностей. Предприятия-члены картеля путем согласованного сбивания цены пытались переключить спрос на себя. Это часто приводило к тому, что картель единой цены превращался в квотовый картель.

Квотовый картель - выделяет каждому члену картеля определенную квоту (долю) производства продукции, которая не может быть превышена. При этом должно производиться лишь такое количество продукции, которое может быть реализовано при завышенных единых ценах. Кроме того, квотовый картель равномерно воздействует на все предприятия-участники, заставляя их снижать избыточные производственные мощности. Превышение установленных производственных квот карается штрафом, определенным картельным договором. Однако так как превышения квот часто оставались незамеченными, квотовый картель в конце концов трансформировался либо вливался в синдикат.

Синдикат – самая «жесткая» форма картеля. Реализация продукции всех участников синдиката осуществляется по единым ценам исключительно через центр по продажам, принадлежащий синдикату. Таким образом, все предприятия-члены обязаны поставлять всю свою продукцию в синдикат, который благодаря этому имеет возможность контролировать соблюдение производственных квот. Нелегальная продажа продукции отдельными членами синдиката предотвращается с помощью самых различных мер, вплоть до постоянного контроля у заводских ворот.

Региональный картель – соглашения между предприятиями о территориальном разделе рынка сбыта между продавцами, благодаря чему отдельный продавец становится монополистом в своем регионе.

Экспортный картель – соглашение по условиям сбыта продукции на иностранных рынках.

Импортный картель – соглашение импортеров внутри страны, направленное против иностранных фирм экспортеров.

Картель специализации – каждый его участник обязывается производить один определенный продукт или тип продуктов. Таким образом, каждый член картеля получает монопольное положение на рынке определенной продукции.

Картель структурных кризисов – соглашение, которое должно обеспечить безболезненное свертывание производственных мощностей при устойчивом, не обусловленном конъюнктурой сокращении сбыта. Такого рода картельное соглашение заключается обычно во время циклических спадов производства, в условиях, когда баланс спроса и предложения на продукцию отрасли резко нарушен (имеются большие запасы непроданной продукции), цены падают ниже среднеотраслевой себестоимости и значительное число предприятий отрасли вынуждены прекратить производство. В этом случае компании согласовывают между собой масштабы снижения производства и недогрузки мощностей до тех пор, пока избыток продукции не будет продан.

Объединение малых и средних предприятий – служит для повышения их конкурентных шансов.

Таким образом, мы видим, что картели могут преследовать совершенно различные цели. Некоторые из них создаются с намерением добиться монопольной власти на рынке путем выбивания конкурентов, другие для того, чтобы пробиться на новый рынок, третьи – чтобы выйти из кризиса и т.д. Это еще раз подтверждает, что картели могут давать как негативный, так и позитивный экономический эффект, поэтому все процессы, связанные с образованием и деятельностью картелей подлежат законодательному регулированию и прямому государственному контролю.

Но какие бы виды картеля не существовали все они имеют теоретическую модель образования и функционирования- ее я сейчас буду рассматривать на примере квотового картеля ,каковым является ОПЕК, который будет рассмотрен в третьей главе.

Предположим в некоторой местности несколько производителей стандартизированной продукции хотят образовать картель. Допустим, что есть 15 региональных поставщиков данного продукта. Фирмы назначают цену равную средним издержкам. Каждая из фирм боится поднять цену из опасения, что другие не последуют за ней и ее прибыли станут отрицательными. Допустим, что выпуск находится на конкурентном уровне Qc (Рисунок 1.3.), соответствующему размеру выпуска, при котором кривая спроса пересекает кривую МС, являющейся горизонтальной суммой кривых предельных издержек каждого продавца. Кривая МС была бы кривой спроса, если бы рынок был полностью конкурентным. Каждая фирма выпускает 1/15 часть общего выпуска Qc.

![]()

![]()

![]() Pm

Pm

![]()

![]() Pc E

Pc E

![]()

![]()

MR`

MC D

![]() MR

MR

m Qc Q` Q

Рисунок 1.3.

Первоначальное равновесие существует в точке Е. Конкурентная цена равна Рс. При этой цене каждый производитель получает нормальную прибыль. При картельной цене Pm, каждая фирма могла бы получать максимальные прибыли, устанавливая Pm=MC. Если все фирмы поступят так, то будет избыточное количество цемента, равное QmQ единиц в месяц. Цена упала бы до Рс. Чтобы поддержать картельную цену, каждая фирма должна производить не больше, чем величина квоты qm.

Для установления картеля необходимо сделать следующие шаги.

1.Убедиться, что существует барьер для входа в отрасль, чтобы предотвратить продажу товара другими фирмами после повышения цены. Если бы был возможен свободный вход в отрасль, то увеличение цены привлекло бы новых производителей. Следовательно, предложение возрасло бы, а цена упала бы ниже монопольного уровня, который стремиться поддерживать картель.

2.Организовать встречу всех производителей данного вида товара, для установления совместных ориентиров по общему уровню выпуска продукции. Сделать это можно, оценив рыночный спрос и высчитав предельный доход для всех уровней выпуска. Выбрать выпуск, для которого MC=MR (предполагается, что у всех фирм одинаковые издержки производства). Монопольный выпуск будет максимизировать прибыли у всех продавцов. Это изображено на Рисунке 1.3. кривая спроса на товар в регионе - D. Предельный доход, соответствующий этой кривой, - MR. Монопольный выпуск равен Qm, что соответствует пересечению MR и MC. Монопольная цена равна Pm. Текущая цена равна Рс, а текущий выпуск Qс. Следовательно, текущее равновесие является таким же, как конкурентное.

3.Установить квоты каждому члену картеля. Поделить общий монопольный выпуск , Qm , между всеми членами картеля. Например, можно дать указание каждой фирме поставлять 1/15 Qm каждый месяц. Если бы у всех фирм были одинаковые функции издержек, то это было бы эквивалентно тому, чтобы рекомендовать фирмам уравновешивать производство до тех пор, пока их предельные издержки не сравнялись бы с рыночным предельным доходом (MR`). До тех пор, пока сумма месячных выпусков всех продавцов равна Qm, можно поддерживать монопольную цену.

4.Установить процедуру проведения утвержденных квот в жизнь. Этот шаг является решающим для того, чтобы сделать картель работоспособным. Но его очень трудно реализовать, т.к. у каждой фирмы есть стимулы расширять свое производство при картельной цене, но если все увеличат выпуск, то картель обречен, т.к. цена вернется к свому конкурентному уровню. Это легко показать:

![]() P

P

![]() AC MC

AC MC

![]()

![]() Pm A F

Pm A F

![]() C B

C B

![]()

![]()

![]()