Психологические аспекты ценообразования

СОДЕРЖАНИЕ

1. Важность эффективного ценообразования. 2

2. Иллюзия затратного метода ценообразования. 3

3. «Покупатель» - один из основных факторов ценообразования. 5

3.1. Понятие ценовой чувствительности как эластичности цены.. 6

3.2. Роль экономической стоимости товара в ценообразовании. Модель экономического поведения потребителя. 7

3.3. Факторы, влияющие на чувствительность покупателя к цене. 9

3.3.1. Эффект известных товаров-заменителей. 10

3.3.2. Эффект уникальной ценности. 12

3.3.3. Эффект затрат на переключение. 13

3.3.4. Эффект сложности сравнения. 14

3.3.5. Эффект «цена - качество». 15

3.3.6. Эффект доли затрат на товар в суммарном доходе. 19

3.3.7. Эффект конечной выгоды. 20

3.3.8. Эффект разделения затрат. 21

3.3.9. Эффект справедливой цены. 21

3.3.10. Эффект товарного запаса. 23

4. Использование иррационального поведения потребителя в ценообразовании. 24

4.1. Восприятие процентных различий. 25

4.2. Восприятие некруглых окончаний. 26

4.3. Влияние относительных цен. 26

4.3.1. Влияние текущей цены.. 27

4.3.2. Влияние прошлой цены. 29

4.3.3. Влияние контекста покупки. 30

4.4. Влияние представления. 30

4.4.1. Эффект пожертвования. 32

4.4.2. Представление выигрышей и потерь. 33

4.4.3. Представление многократных выигрышей и потерь. 33

Заключение. 35

ПРИЛОЖЕНИЯ.. 36

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ... 45

1. Важность эффективного ценообразования.Ценообразование, наряду с продуктовой политикой, продвижением и распределением товара, является одним из основных составляющих комплекса маркетинга. Его существенное отличие от остальных элементов состоит в том, что цена здесь играет особую роль, т.к. она прямым образом влияет на результирующие экономические показатели организации. Так, в формуле расчета прибыли (П) обязательно присутствует ценовой фактор:

П = (Ц х V) – С, где Ц — цена; V — объем реализованной продукции; С — суммарные издержки.

Кроме того, помимо прибыли цена активно влияет на объем реализации, на показатель рыночной доли, на такие конечные финансовые показатели, как окупаемость инвестиций и др. Роль ценообразования в системе маркетинга отлично характеризует следующее сравнение: «Если успешная разработка товара, эффективное продвижение на рынке и распределение сеют семена делового успеха, то эффективное ценообразование – это урожай»(1).

В настоящее время многие российские компании, хотя и признают важность процесса ценообразования, рассматривают его скорее как тактическое, нежели как стратегическое решение и прибегают к ценовому инструменту, как правило, только в ответ на действия конкурентов. В действительности же чтобы достичь максимальной эффективности ценообразования, оно должно стать неотъемлемой частью стратегии фирмы, а не просто запоздалой реакцией на изменение рыночных условий.

Стратегическое ценообразование зачастую требует не только изменения отношения к нему, но и перемен в определении того, кто, когда и каким образом принимает решения по установлению цен. К сожалению, в большинстве российских фирм маркетинговые службы в недостаточной степени привлекаются к разработке ценовых решений, хотя поскольку ценообразование должно отражать ценность товара для покупателя, то цены должны назначать те, кто наилучшим образом способен предвидеть эту ценность, т.е. менеджеры по маркетингу. В связи с этим, стратегическое ценообразование требует согласованности между отделами маркетинга и финансов, т.е. нахождения баланса между желанием покупателя удовлетворить определенную потребность по оптимальной цене и необходимостью фирмы покрыть расходы и получить прибыль. Совместное участие в этом процессе маркетинга и финансов должно быть направлено на достижение общей цели – получение прибыли через стратегическое ценообразование.

2. Иллюзия затратного метода ценообразования.Существует множество подходов к определению цены. Наиболее простой и поэтому самый распространенный из них – метод затратного ценообразования, согласно которому цена определяется по следующей формуле:

Ц = И + П, где Ц – цена; И – средние издержки; П – прибыль.

Таким образом, данный метод предполагает установление цены на продукт или услугу в размере, достаточном для возмещения всех затрат фирмы и получения ею справедливого вознаграждения. Порядок установления цены на товар данным способом иллюстрирует рисунок 1.

Товар Þ Себестоимость Þ Цена Þ Ценность Þ Покупатели

Рис.1. Модель затратного ценообразования.

В данном случае на практике конструкторские или производственные отделы создают то, что, по их мнению, является «хорошим» продуктом. В дальнейшем они вкладывают средства и несут затраты, чтобы обеспечить дополнительные характеристики товара и его обслуживание. Затем финансисты суммирую эти затраты для определения себестоимости и цены. И только на этой стадии маркетинг включается в процесс, чтобы взять на себя ответственность за решение задачи демонстрации достаточной ценности товара, чтобы оправдать цену для покупателя.

На первый взгляд, такой подход кажется разумным и справедливым, однако, проблема заключается в том, что в большинстве отраслей промышленности невозможно определить себестоимость единицы продукции до установления цены на нее. Это происходит потому, что себестоимость единицы изменяется в зависимости от объема (чем он больше, тем меньше затраты на единицу выпуска), который, в свою очередь, напрямую зависит от цены.

Неумение учесть влияние цены на объем, а объема на затраты, ведет к принятию решения о ценообразовании, подрывающему прибыль. Примером тому может служить опыт лаборатории Wang, которая в 1976 году выпустила на рынок первый в мире текстовый процессор. Поначалу этот продукт имел устойчивый спрос, что позволило компании ускоренно расти и доминировать на рынке. Однако в середине 1980-х персональные компьютеры, содержащие текстовые редакторы, превратились в достойных конкурентов Wang, и рост компании замедлился. Философия Wang, связанная с ценообразованием на основе себестоимости, предопределила пересчет затрат на единицу продукции. В результате возросшей себестоимости, а, следовательно, и цены, объем продаж стал падать еще интенсивней. Более того, даже постоянные клиенты фирмы стали выбирать более дешевые альтернативы.

В подобных случаях увеличение цены для покрытия более высоких затрат сокращает будущие продажи, что в свою очередь вызывает повышение себестоимости единицы продукции, результатом чего зачастую является падение прибыли. С другой стороны, снижение цены увеличивает объем продаж, что уменьшает затраты на единицу, в результате - увеличивается прибыль. Таким образом, следует заменить т. н.реагирующее ценообразование, цель которого заключается в покрытии затрат и получении прибыли, напроактивное ценообразование.

В то же время, затратное ценообразование может привести и к занижению цены, а следовательно к недополученной прибыли - на практике встречаются случаи, когда повышение цены на товар не влечет за собой существенного снижения объемов его продаж.

Альтернативой затратному методу ценообразования является ценообразование, на основе ценности, которое начинается задолго до того, как начинаются инвестиции. При использовании этого метода цена основывается на оценке стоимости товара для потребителя, а не на затратах. Эта целевая цена ведет далее к принятию решений о тех затратах, которые надо нести. Порядок установления цены на товар данным способом иллюстрирует рисунок 2. Как видно, она полностью противоположна схеме затратного ценообразования.

Покупатели Þ Ценность Þ Цена Þ Себестоимость Þ Товар

Рисунок 2. Модель ценообразования на основе ценности.

В данном случае право установления цен переходит от финансовых менеджеров к отделу маркетинга, который определяет примерную цену, по которой потенциальный потребитель купил бы данный товар. На основе этой целевой цены рассчитывается необходимая себестоимость, которая становится определяющим фактором при разработке товара конструкторским и производственным отделами.

Для подтверждения вышеуказанных теоретических положений приведу реальный пример из практики. В начале 1960-х Америка поклонялась спортивным автомобилям. К несчастью для компании Ford, которой в то время руководил Ли Якокка, такие машины производились General Motors и европейскими фирмами. Надеясь исправить такое положение, Ford решился создать свою спортивную машину и первое, с чего начал Ли Якокка, будучи специалистом по маркетингу, это изучение потребностей клиентов. В результате он обнаружил, что большую и растущую долю на рынке автомобилей занимают спортивные машины, но большинство людей не в состоянии их приобрести. Он также узнал, что для большинства покупателей не нужно было многое из того, что составляет «настоящие» спортивные машины - мощный двигатель, коробка передач и подвеска. То, в чем они нуждались, заключалось в возбуждении, вызываемом спортивными автомобилями, - стильность, удобные сидения, виниловая отделка и фантастические покрышки. Никто в то время не предлагал подобного по цене, которую могло бы позволить себе большинство покупателей – меньше чем $2500.

Задачей Ford стало сконструировать машину, которая бы выглядела достаточно спортивно, но без привычных для спортивных автомобилей дорогостоящих технических деталей. Придерживаясь данных приоритетов, Ford собрал собственную спортивную машину на основе технической базы существующего автомобиля экономического класса Falcon. В результате в апреле 1964 г. на американском автомобильном рынке появился “Mustang” по базовой цене $2368. За первый год Ford продал больше «Мустангов», чем любых других созданных им моделей. Только за первых два года общая выручка от продаж этой машины составила $1,1 млрд., что было больше, чем у любого конкурента, продававшего «настоящие» спортивные машины, цена на которые устанавливалась с учетом покрытия затрат и достижения желательной нормы прибыли.

Таким образом, Ли Якокка начал с клиентов, спрашивая какой товар они хотели бы получить и сколько готовы за него заплатить. Их ответы определили цену, и только после этого Ford попытался создать продукт, который мог бы удовлетворить всех потенциальных потребителей, но опять-таки по цене, которую они желали и способны были заплатить, в то же время принося заметную прибыль самой компании.

3. «Покупатель» - один из основных факторов ценообразования.Эффективное ценообразование является не конечным результатом, а непрерывным процессом. Его основные стадии представлены на рисунке 3.

При определении оптимальной стратегии ценообразования чрезвычайно важно отразить все ключевые элементы. Часто бывает, что маркетологи, игнорируя издержки, принимают решения по ценообразованию, максимизирующие долю на рынке, а не рентабельность. Решения финансовых менеджеров, которые не знакомы с предпочтениями потребителей и мотивацией покупок, могут привести к отсутствию спроса на данный товар. Таким образом, при выборе оптимальной стратегии ценообразования все службы предприятия должны действовать согласованно на достижение единой цели.

Рис. 3. Основные стадии процесса ценообразования.

Стоит отметить, что помимо трех вышеперечисленных ключевых элементов ценообразования, на цену могут оказывать воздействие и другие факторы:

· корпоративные цели компании;

· государственные и местные правовые ограничения;

· экономическая и политическая конъюнктура (инфляция, налоговая политика);

· свойства товара;

· специфика рыночного сегмента;

· стадия жизненного цикла товара;

· возможные каналы сбыта и т.д.

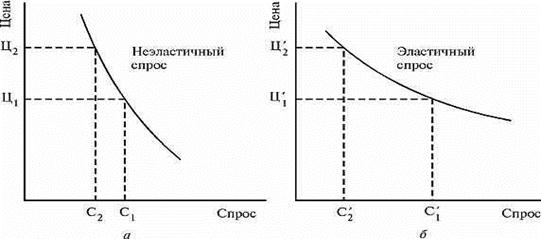

3.1. Понятие ценовой чувствительности как эластичности цены

Для целей данной работы мы рассмотрим процесс ценообразования относительно одного из ключевых факторов – потребителя и, в частности, его психологического аспекта. В этой связи, прежде всего, необходимо определить такое понятие, как «ценовая чувствительность» или «эластичность спроса по цене». Оно определяется т.н. коэффициентом эластичности, который равен отношению процента изменения величины спроса к проценту изменения его цены:

Е = D С / D Ц * 100%, где

Е – коэффициент эластичности спроса по цене;

D С – изменение спроса;

D Ц – изменение цены.

Данный показатель, как правило, является отрицательным числом, поскольку увеличение цены чаще всего ведет к снижению спроса и наоборот. Он показывает, на сколько процентов измениться величина спроса при изменении цены на 1%.

В зависимости от величины коэффициента эластичности спроса выделяют товары эластичного и неэластичного спроса. Из рисунка 4 видно, что повышение цены на продукт неэластичного спроса не вызовет значительного снижения объемов продаж, в то время как то же увеличение цены на товар эластичного спроса приводит к ощутимому снижению спроса.

Рис. 4. Графики эластичного и неэластичного спроса.

3.2. Роль экономической стоимости товара в ценообразовании. Модель экономического поведения потребителя.

Распространенной ошибкой при формулировке стратегии ценообразования является принятие цен конкурента в качестве стандарта, по которому судят о своих собственных ценах. В результате некоторые компании ошибочно полагают, что они должны назначать цену ниже, чем конкуренты, чтобы получить прибыль и сохранить свою долю рынка; в то же время другие компании полагают, что установление цен выше цен конкурента обязательно поставит их в невыгодное конкурентное положение. Ошибка подобных фирм заключается в том, что они не учитывают, что покупатели не судят о ценах исключительно в рублевом (или долларовом) эквиваленте – они судят о них по экономической ценности (потребительской стоимости, полезности)(2), которую эти цены представляют. Следовательно, если покупатели воспринимают товар как имеющий более высокую экономическую ценность по сравнению с аналогичными товарами конкурентов, то они готовы заплатить за него большую цену. Вместе с тем товар, имеющий низкую экономическую ценность, может казаться непривлекательным, даже несмотря на сравнительно низкую цену.

Таким образом, одним из основных элементов в процессе ценообразования является определение экономической ценности товара. Для объяснения данного понятия приведу такой пример. В горячий летний день на пляже потребительская ценность (т.е. удовлетворение, совокупность полезных свойств, которые получает покупатель, приобретая товар) холодной Кока-колы для большинства людей настолько высока, что ее можно оценить в 30 рублей за бутылочку 0,7 л(3). Однако далеко не все страдающие от жажды заплатят такую цену, поскольку знают, что в десяти минутах ходьбы от пляжа в магазине то же самое количество напитка можно купить в 2 раза дешевле. В то же время для некоторой категории людей физические и моральные затраты на передвижение до магазина будут вполне сопоставимы с разницей в 15 рублей и они предпочтут получить товар прямо на пляже по более высокой цене.

Следовательно, экономическая стоимость товара – это цена наилучшей альтернативы (называемой ориентировочной стоимостью) плюс стоимость того, чем отличается данное предложение от альтернативы (называемой отличительной, или дифференциальной стоимостью). Рисунок 5 графически иллюстрирует данное понятие.

| ||||