Амортизация основных средств и их восстановление в современных условиях

Среди проблем, выдвинутых практикой перехода к рыночной экономике, особую актуальность приобретает оценка основных средств и их отражение в бухгалтерском балансе, а так же методы начисления амортизации.

В современных условиях у предприятия возрастает необходимость активнее использовать бухгалтерский учёт, что бы контролировать и совершенствовать свою работу.

Учёт занимает одно из главных мест в системе управления. Он отражает процессы производства и распределения, характеризует финансовое состояние предприятия, служит основой для планирования его деятельности.

Особое место в системе бухгалтерского учёта занимают вопросы, связанные с состоянием основных фондов. Это объясняется тем, что они в своей совокупности образуют производственно-техническую базу и определяют производственную деятельность предприятия.

Кругооборот основных фондов включает 3 фазы: износ, амортизация и возмещение. Износ и амортизация происходят в процессе производительного использования основных средств, а возмещение – в результате их создания и восстановления. По мере использования средства труда изнашиваются физически, ухудшаются их технические свойства. Наступает так называемый физический износ, в результате чего средства труда утрачивают способность участвовать в изготовлении продукции. Иными словами, уменьшается их потребительная стоимость.

В условиях рыночных отношений эффективность использования основных средств и производственных мощностей перерастают в сложную экономическую проблему. Так, нарушение экономических связей между производителями, структурная перестройка в промышленности, и ряд других причин привели к резкому спаду натуральных объёмов выпускаемой продукции практически во всех отраслях промышленности и, как следствие, к снижению загрузки имеющихся основных средств и производственных мощностей. Кроме того, в последние годы наметилась устойчивая тенденция к увеличению изношенности производственного аппарата в связи с отсутствием или недостаточным вводом новых мощностей, не компенсирующих выбывшие основные средства.

Как известно, Правительство РФ приняло обязательство о переходе отечественной практики организации и ведения бухгалтерского учёта на принципы, заложенные в международных стандартах. В рамках этой задачи осуществляется разработка и утверждение положений, которые регулируют конкретные правила ведения бухгалтерского учёта. Поэтому опираясь на международный опыт, учитывая произошедшие общественно-экономические изменения, Приказом Министерства Финансов РФ утверждено ПБУ 6/97 «Учёт основных средств».

Данное положение устанавливает методологические основы формирования в бухгалтерском учёте информации об основных средствах, находящиеся в организации на правах собственности, хозяйственного ведения, оперативного управления.

При организации и ведении бухгалтерского учёта основных средств наряду с Положением о бухгалтерском учёте основных средств необходимо руководствоваться:

- Федеральным законом № 129 – ФЗ от 21.11.96 «О бухгалтерском учёте» с дополнениями и изменениями;

- Гражданским Кодексом РФ в течении времени их полезного функционирования.

Точность показателей объёма, состояния и движения основных средств, а в известной мере и точность их качественной характеристики во многом зависит от того, на сколько правильно и достоверно проведена их оценка, имея в виду то, что неправильная оценка основных средств может не только исказить общую картину, но и вызвать:

- неточное исчисление амортизации, а от сюда себестоимости и отпускных цен продукции (работ, услуг), следовательно, доходности, рентабельности и прибыли;

- искажение сумм налога, как с имущества, так и с прибыли;

- неправильное отражение в бухгалтерском балансе соотношение основных и оборотных средств.

Таким образом, учёт амортизации основных средств является важной составной частью учёта основных средств. Поэтому знание экономического содержания, назначения и способов начисления амортизации необходимы как для работников бухгалтерии, руководителей предприятия, так и для работников финансовых и экономических отделов предприятия.

II Основная часть

2.1 Износ основных средств, общие положения, виды, значения и сроки начисления амортизации

Любые объекты основных средств, кроме земли, под влиянием природных, технических и экономических факторов постепенно утрачивают свои первоначальные свойства и физические качества, подвергаясь физическому и моральному износу.

Износ основных средств (фондов) – снижение первоначальной стоимости основных средств в результате их снашивания в процессе производства (физический износ) или вследствие морального старения, а так же снижение производства в условиях роста производительности труда. В бухгалтерском учёте износ основных средств отражается ежемесячно одновременно с начислением амортизации.

Физический износ – это материальное снашивание как действующих, так и бездействующих основных фондов. Вызывается по двум причинам: интенсивностью использования их в процессе производства и влиянием естественных сил природы.

Физический износ уменьшает первоначальную или восстановительную стоимость основных фондов. Износ может быть полным и частичным. При полном износе, основные средства ликвидируются и заменяются новыми, при частичном они восстанавливаются путем капитального ремонта и модернизации. Физический износ (Иф) ориентировочно определяют по формуле:

Иф = (Сф / Сн) * 100

Где Сф и Сн – фактический и нормативный (амортизационный период) сроки службы основных фондов.

Моральный износ – процесс постепенного переноса стоимости основных фондов на производимую продукцию по мере утраты ими потребительской стоимости. Моральный износ средств труда означает, что физически они пригодны, а экономически себя не оправдывают.

Моральный износ, следовательно, проявляется в двух формах. Первая из них заключается в снижении стоимости воспроизводства средств труда, вызываемом ростом производительности труда в отраслях, их производящих. Причина второй формы морального износа – появление новых, более производительных машин и оборудования, применение которых ведет к экономии затрат овеществленного и живого труда, высвобождению рабочей силы, облегчению труда и улучшению его условий. Моральный износ первой формы определяется при переоценке основных фондов путем сопоставления их полной первоначальной и восстановительной стоимости, а моральный износ второй формы – сопоставлением производительности (мощности) и других технических характеристик современных (новых) и морально устаревших машин и оборудования.

Оценка физического и морального износа основных фондов необходима для определения восстановительной стоимости, степени износа, сроков службы средств труда по их видам и на этой основе установления норм амортизационных отчислений.

Амортизация (от лат amortisatio - погашение) –

1) Постепенное снашивание основных фондов и перенесение их стоимости по частям на вырабатываемую продукцию.

2) Уменьшение ценности имущества облагаемого налогом на сумму капитализированного налога

Денежные средства, которые возмещают затраты на приобретение, изготовление и сооружение новых объектов основных средств, могут быть получены только из выручки, поступившей за реализованную продукцию (работы, услуги). В стоимость продукции, поступившей на рынок, включаются и суммы на частичное погашение стоимости действующих основных средств, то есть амортизационные отчисления.

Положением о бухгалтерском учёте и отчётности в Российской Федерации, утверждённым приказом Министерства Финансов России от 26 декабря 1994 года № 170, был установлен порядок, в соответствии с которым стоимость основных средств организации погашалась путём начисления износа (амортизированной стоимости) и списания на издержки производства в течении нормативного срока их полезного использования по нормам, утверждённым в установленном законодательством порядке.

В связи с реформированием российского бухгалтерского учёта, в соответствии с международными стандартами финансовой отчётности, порядок начисления амортизации по объектам основных средств стал регулироваться Положением по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/97), раздел 4, и Положением по ведению бухгалтерского чёта и бухгалтерской отчётности в Российской Федерации, п. 48. Так, в указанных актах предусмотрено, что стоимость объектов основных средств погашается по средством начисления амортизации в течении срока их полезного использования.

Согласно ПБУ 10/99 «Расходы организации» возмещение стоимости основных средств, нематериальных активов, а та же других амортизируемых активов, осуществляемое в виде амортизационных отчислений, приравнивается к расходам по обычным видам деятельности. Тем самым признаётся, что амортизация представляет собой часть текущих издержек организации, формирующихся в результате постепенного возмещения износа основных средств в стоимостном выражении при одновременном аккумулировании средств на их воспроизводство по окончании срока службы.

Амортизация начисляется с первого числа месяца принятия на баланс конкретного объекта основных средств. Начисление амортизационных отчислений не прекращается в течении всего срока полезного использования соответствующего объекта. Исключением из данного правила является перевод его на консервацию на срок более трёх месяцев, или в период восстановления объекта, продолжительность которого превышает 12 месяцев.

В размере 100 процентов осуществляется списание на издержки производства объектов стоимостью до 2000 рублей за единицу, а так же приобретённые книги, брошюры и тому подобные издания.

По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия.

Нормативные документы по учёту основных средств

В настоящее время учёт амортизации основных средств осуществляется на основе следующих законодательных актов, а именно:

Ø Положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/97

Ø Нормативные акты по учёту основных средств:

1. Положение о бухгалтерском учёте и отчётности в РФ (утверждено приказом Министерства финансов РФ от 26.12.94 года №170)

2. План счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятия и инструкция по его применению (утверждены приказом Минфина СССР от 1 ноября 1991 года №56 и рекомендованы для применения на территории РФ письмом министерства экономики и финансов РСФСР от 19.12.91 года № 185 с изменениями, утверждёнными приказами Минфина РФ).

3. Положение по бухгалтерскому учёту долгосрочных инвестиций Письмо Минфина РФ от 30 декабря 1993 года №160.

4. Положение по бухгалтерскому учёту основных средств государственных, кооперативных и общественных предприятий и организаций (приложение к письму Минфина РФ от 7 мая 1996 года №30)

5. Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР (утверждено постановлением Совета Министров СССР от 22 апреля 1990 года №1072)

6. Положение о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве (утверждены Госпланом СССР, Минфином СССР, Госстроем СССР 29 декабря 1990 года)

7. «Указания о порядке отражения в бухгалтерском учёте и отчётности результатов переоценки основных фондов по состоянию на 1 января 1996 года. (Письмо Минфина РФ от 29 октября 1993 года №118)»

2.2 Объекты амортизации и определение срока полезного использования

Объектами амортизации являются основные средства, находящиеся в организации на праве собственности, хозяйственного ведения и оперативного управления. Гражданским кодексом Российской федерации предусмотрено, что собственник имущества, находящегося в хозяйственном ведении, пользуется, владеет и распоряжается имуществом, иными словами, право хозяйственного ведения или оперативного управления при начислении амортизации, в частности, приравнивается к праву собственности.

Амортизация начисляется на объекты основных средств, находящиеся у организации в запасе (резерве, на складе). К указанным объектам могут быть отнесены, в частности, оборудование, транспортные средства, приобретённые для нахождения в запасе, а также бывшие в эксплуатации, временно выведенные из сфер производства, хранящиеся на складе и предназначенные для замены выбывших объектов основных средств.

Амортизационные отчисления включаются в издержки производства. При исчислении прибыли выручка от реализации продукции (работ, услуг) уменьшается на сумму издержек производства. Таким образом сумма амортизационных отчислений, включается в себестоимость продукции (работ, услуг), уменьшает прибыль организации. Иначе говоря, возникает чёткая взаимозависимость: увеличивается сумма амортизационных отчислений – уменьшается прибыль организации, и наоборот, уменьшается сумма амортизационных отчислений – увеличивается прибыль.

По объектам основных средств, сданным в аренду, амортизацию начисляет (в соответствии с общими нормами) арендодатель, на балансе которого они находятся. Операция по начислению амортизации по этим объектам отражается в бухгалтерском учёте арендодателя по дебету счёта 80 «Прибыль и убытки» и кредиту счёта 02 «Износ основных средств». Исключение составляют амортизационные отчисления, производимые арендатором имущества, взятого внаём по договору аренды предприятия, и в случаях, предусмотренных в договоре финансовой аренды (договоре лизинга).

На имущество, взятое внаём по договору аренды предприятия, амортизация начисляется арендатором в том же порядке что и на объекты основных средств, находящихся в собственности организации.

При передачи имущества по договору финансовой аренды (договору лизинга) начисление амортизации зависит от условий, предусмотренных в договоре, и может осуществляться лизингодателем или лизингополучателем.

Не начисляется амортизация:

Ø По объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации;

Ø По жилищному фонду, числящемуся на балансе предприятия. Износ объектов жилищного фонда отражается справочно на забалансовом счёте 014 «Износ жилищного фонда». Сумма начисленного износа не включается в издержки производства. По объектам жилищного фонда, используемым организацией для извлечения дохода, амортизация должна начисляться в общеустановленном порядке и включаться в издержки производства;

Ø По объектам внешнего благоустройства и другим аналогичным объектам лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановке и иным подобным объектам, продуктивному скоту, многолетним насаждениям и тому подобное. Расходы на их содержание относятся на общехозяйственные расходы. Износ объектов внешнего благоустройства и других аналогичных объектов лесного хозяйства, дорожного хозяйства отражается справочно на забалансовом счёте 015 «Износ объектов внешнего благоустройства и других аналогичных объектов»;

Ø По мобилизационным мощностям, если иное не предусмотрено законодательством Российской федерации.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Не начисляется амортизация по той части объекта основных средств, которая приобретена за счёт бюджетных ассигнований. При начислении амортизации в расчёт берётся стоимость объекта за минусом величины полученных из бюджета сумм. Бюджетные ассигнования могут быть произведены в виде денежных средств, выделенных на приобретение основных средств, или капитальных вложений.

Срок полезного использования – период, в течении которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации, определяемый для принятых к бухгалтерскому учёту основных средств в соответствии с установленным порядком. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции или иного натурального показателя объёма работ, ожидаемого к получению в результате использования этих объектов.

Положение по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/97) предусматривает установление сроков полезного использования по отдельным группам основных средств в централизованном порядке, для разработки которого требуется определённое время.

Поэтому определить срок полезного использования объекта основных средств, в том числе находящегося в эксплуатации у другой организации, при его отсутствии в технических условиях или не установлении в централизованном порядке организация может исходя из:

- Ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

- Ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы планово-предупредительных и всех видов ремонта;

- Технического устаревания и утраты возможности в рамках действующей технологии конкурировать с новыми техническими образцами аналогичного по назначению имущества;

- Нормативно-правовых и иных ограничений срока полезного использования объекта (например, использование объекта по договору аренды).

В соответствии с постановлением Правительства Российской Федерации «О мерах по совершенствованию порядка и методов определения амортизационных отчислений» от 31 декабря 1997 года № 1672 должен быть разработан экономически обоснованный перечень групп амортизируемого имущества и изменены действующие нормы амортизационных отчислений. Впредь до принятия соответствующих документов следует руководствоваться постановлением Совета Министров СССР от 22 октября 1990 года № 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР».

Организация может установить срок полезного использования самостоятельно исходя из Единых норм амортизационных отчислений. В этом случая он может быть рассчитан для каждого объекта амортизируемого имущества по формуле:

Срок полезного использования равен 100 : Норма амортизационных отчислений из Сборника единых норм амортизационных отчислений

Допустим, годовая норма амортизационных отчислений по объекту в соответствии с приведённой в Сборнике составляет 10%, в этом случае срок полезного использования составит 10 лет.

Указанный порядок определения сроков полезного использования распространяется на объекты, принятые к бухгалтерскому учёту после 1 января 1998 года.

Отметим, что на сроках полезного использования базируются способы начисления амортизации, которые рассматриваются ниже.

2.3. Способы начисления амортизации

В ПБУ 6/97 впервые сформулирован многоаспектный подход к способам начисления амортизации. Организациям предоставлено право начислять амортизационные отчисления по принятому к бухгалтерскому учёту объекту с использованием одного из следующих способов (широко применяемых в международной практике): линейный, производственный, кумулятивный и метод уменьшающегося остатка.

При выборе того или иного способа начисления амортизации следует иметь в виду, что каждый из них применятся в течении всего срока полезного использования объекта и только по группе однородных объектов основных средств.

Сущность линейного метода состоит в том, что погашение первоначальной (исторической) оценки объекта определяется сроком его службы вне зависимости от эффективности его использования. Это пассивный метод амортизации. Он скорее применим для пассивной части основных средств – зданий и сооружений. Особенностью данного метода является так же равномерное увеличение накопленного износа по годам службы. Эта же тенденция, но противоположенного свойства, характерна для остаточной стоимости объекта, которая уменьшается равномерно, пока не достигнет ликвидационной.

Вместе с тем действующим законодательством определено, что равномерный (линейный метод) может использоваться участниками договора лизинга как исходная база для применения ускоренных методов начисления амортизации предметов лизинга. С этой целью утверждённая в установленном порядке линейная норма амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше трёх.

Действующими нормами являются нормы амортизационных отчислений на полное восстановление, утверждённые Постановлением Совета Министров СССР от 22 декабря 1990 года № 1072. Если по основным средствам, введённым в действие до 1 января 1998 года, применялись эти нормы, то никакая корректировка не производится.

При линейном способе годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, Исчисленной исходя из срока полезного использования этого объекта (На = 100%:срок полезного использования).

Линейный способ может применятся для объектов основных средств, у которых главными факторами, ограничивающими срок их полезного использования, являются время использования и относительно постоянный объём выполняемых периодических работ. К ним могут быть отнесены здания, сооружения, многие машины и механизмы, станки и оборудование, например, в хлебопекарной, пищевой и легкой промышленности, а так же промышленности строительных материалов и многих отраслях тяжёлой промышленности. При этом способе ежемесячные амортизационные отчисления производятся в одинаковых размерах в течении всего срока полезного использования.

Пример. Приобретён объект стоимостью 80000 рублей со сроком полезного использования 10 лет. Норма амортизационных отчислений составит 10% (100%:10). Годовая сумма амортизационных отчислений составит 8000 рублей (80000 * 10%), сумма амортизации за отчётный месяц – 666,66 рублей.

Производственный метод (По объёму выпускаемой продукции) прямо противоположен предыдущему. В основе его – коэффициент эффективности эксплуатируемого имущества в составе основных средств и в первую очередь их активной части – машин, оборудования. Срок службы в условиях применения производственного метода не играет никакой роли. Напротив, чем этот срок меньше, тем большая предполагается отдача от эксплуатированного объекта.

Начисление амортизационных отчислений производится исходя из натурального показателя объёма продукции (работ) в отчётном периоде и соотношения первоначальной стоимости объекта основных средств и предлагаемого объёма продукции (работ) за весь срок полезного использования объекта основных средств.

Пример. Предприятием приобретён пресс для изготовления силикатного кирпича, технологическая характеристика которого рассчитана на производство 1000000 штук кирпича. Первоначальная стоимость пресса 100500. Ожидаемые полезные отходы по окончании срока службы – 500 рублей.

Тогда амортизационные отчисления на 1000 штук кирпича составят: (100500руб. – 500руб.) : 1000000шт. * 1000шт. = 100 рублей

Планируемый выпуск кирпича (тыс. шт.)

Первый год эксплуатации – 240

Второй год эксплуатации –280

Третий год эксплуатации – 260

Четвёртый год эксплуатации – 220

Сумма начисленных амортизационных отчислений по годам эксплуатации пресса:

Показатели | Первоначальная стоимость (руб.) | Выпуск кирпича (тыс. шт.) | Годовая сумма амортизации (руб.) | Накопленная сумма амортизации (руб.) | Остаточная стоимость (руб.) |

| Дата постановки на баланс | 100500 | - | - | - | 100500 |

Конец 1-го года | 100500 | 240 | 24000 | 24000 | 76500 |

Конец 1-го года | 100500 | 280 | 28000 | 52000 | 48500 |

Конец 1-го года | 100500 | 260 | 26000 | 78000 | 22500 |

Конец 1-го года | 100500 | 220 | 22000 | 10000 | 500 |

Кумулятивный и метод уменьшающегося остатка представляют собой ускоренные методы начисления амортизации. Характер использования действующих основных средств заложен, если так можно выразиться, в самой природе этих средств: новый объект в первые годы эксплуатации способен на большую отдачу. Следовательно, логично на данном этапе списывать и большую часть их стоимости на издержки производства. Научно – технический прогресс со временем позволит создать новое, более производительное оборудование, а действующее морально устареет. Накопленная по нему к данному времени сумма амортизации даст возможность заменить оборудование значительно раньше, чем оно физически придёт в негодность.

Другим преимуществом использования ускоренных методов служит тот аргумент, что затраты на отдельные виды ремонта обратно пропорциональны степени его использования: в первые годы они незначительны, в то время как в конце срока службы возрастают. Общий вывод: в среднем указанные расходы остаются постоянными в течение нескольких лет.

Таким образом, ускоренные методы амортизации, по сути, представляют собой вариант учётной политики, преследующей конечную цель создать за короткий период времени источник финансирования, за счёт которого можно будет обновить постоянный капитал.

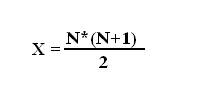

Интересна в связи с этим методика начисления амортизации по кумулятивному методу. Его ещё называют «Метод списания стоимости по сумме чисел лет полезного использования», или «Метод падающих чисел». В начале исчисляется сумма срока службы (X) определённого объекта по формуле:

Где N – количество лет предлагаемого срока службы данного объекта

Годовая сумма амортизационных отчислений (Гс) будет определена по формуле:

Гс = ((Пс - Лс) * N):X

Где Пс – первоначальная стоимость,

Лс – ликвидационная стоимость объекта.

Пример. Пусть при планируемом сроке эксплуатации токарно-фрезерного станка (N) 6 лет срок службы при исчислении годовой суммы амортизации составит 21 год (6*(6+1):2). Этот результат показывается в знаменателе в течении всего срока эксплуатации станка. В числители отражается число лет, оставшееся до конца срока службы данного оборудования, то есть применяется обратный счёт в последовательности 6, 5, 4, 3, 2, 1. Путём умножения первоначальной стоимости станка (например, 100000 рублей) за вычетом его ликвидационной стоимости – 500 рублей (100000 – 500 = 99500) определяют ежегодную сумму амортизационных отчислений (Гс):

Гс = (99500 * 6):21 = 28 428,6 рублей

По годам срока службу сумма амортизационных отчислений составит:

Показатели | Первоначальная стоимость (руб.) | Годовая сумма амортизации (руб.) | Накопленная сумма амортизации (руб.) | Остаточная стоимость (руб.) |

| Дата постановки на баланс | 100000 | - | - | 100000 |

| Конец 1-го года | 100000 | (99500*6:21)=28428,6 | 28428,6 | 71571,4 |

| Конец 2-го года | 100000 | (99500*5:21)=23690,5 | 52119,1 | 47880,9 |

| Конец 3-го года | 100000 | (99500*4:21)=18952,4 | 71071,5 | 28928,5 |

| Конец 4-го года | 100000 | (99500*3:21)=14214,3 | 85285,8 | 14714,2 |

| Конец 5-го года | 100000 | (99500*2:21)=9476,2 | 94762 | 5238 |

| Конец 6-го года | 100000 | (99500*1:21)=4738 | 99500 | 500 |

Как видим, годовая сумма амортизации снижается, что в принципе соответствует самой природе эксплуатации основных средств, которые теряют со временем свои качественные показатели ввиду физического и морального старения. В то время как их потребительские свойства убывают, сумма накопленной амортизации продолжает расти, достигая к концу шестого года функционирования первоначальной (стартовой) стоимости за вычетом полезных отходов.

Метод уменьшающегося остатка как вариант ускоренной амортизации предусматривает применение удвоенной ставки годовой нормы амортизации, используемой при линейном методе, по отношению к остаточной стоимости объекта по каждому году эксплуатации. Остаточная стоимость принимается во внимание по последнему году эксплуатации, когда ежегодная сумма амортизации ограничивается размером, который не должен превышать ликвидационную стоимость.

В качестве примера используем тот же токарно-фрезерный станок, который эксплуатировался с погашением стоимости по кумулятивному методу. Срок службы 6 лет. Годовая норма амортизационных отчислений 16,66% (100%:6лет). Удвоенная норма амортизации – 33,33% (2*16,66%). Тогда методика начисления амортизации по методу уменьшающегося остатка будет иметь следующий вид:

Показатели | Первоначальная стоимость (руб.) | Годовая сумма амортизации (руб.) | Накопленная сумма амортизации (руб.) | Остаточная стоимость (руб.) |

| Дата постановки на баланс | 100000 | - | - | 100000 |

| Конец 1-го года | 100000 | (33,3%*100000)=33330 | 33300 | 66670 |

| Конец 2-го года | 100000 | (33,3%*66670)=22221,1 | 55551,1 | 44448,9 |

| Конец 3-го года | 100000 | (33,3%*44448,9)=14814,8 | 70365,9 | 29634,1 |

| Конец 4-го года | 100000 | (33,3% *29634,1)=9877 | 80242,9 | 19757,1 |

| Конец 5-го года | 100000 | (33,3%*19757,1)=6585 | 86827,9 | 13172,1 |

| Конец 6-го года | 100000 | 12672,1 | 99500 | 500 |

По пятому году эксплуатации недоамортизированная стоимость объекта составила 13 172,1 рублей, а с учётом ожидаемых полезных отходов на 500 рублей меньше, то есть 12672,1 рублей. Эта сумма и должна быть учтена как годовая сумма амортизационных отчислений по последнему – шестому году эксплуатации данного объекта, несмотря на то, что согласно расчёту она равна всего4386,3рубля (33,3%*13172,1).

Вывод: метод уменьшающегося остатка имеет много общего с кумулятивным методом, ибо в основе обоих методов лежит один и тот же принцип – постепенная потеря объектом своих полезных качеств по мере эксплуатации. Пропорционально уменьшению этих качеств сокращается и абсолютная годовая сумма амортизационных отчислений.

Во всех вариантах начисления амортизации, кроме линейного, сумма налогооблагаемой прибыли должна быть скорректирована.

Расчёт амортизации по одному из приведённых методов производится в пределах групп однородных объектов в течении всего срока полезного использования.

Учётным регистром по начислению амортизации служит специальная разработочная таблица «Расчёт амортизации основных средств».

Сумма амортизации, начисленной при линейном методе за отчётный месяц, складывается из суммы амортизации, начисленной за предшествующий месяц, скорректированной в сторону увеличения на сумму амортизации по поступившим основным средствам в пределах соответствующей группы объектов, по которой применятся данный метод, и вычитания суммы амортизации по выбывшим основным средствам в данной группе.

Начисление амортизации по объектам с применением других методов производится по соответствующей методике.

Субъекты малого предпринимательства имеют право начислять амортизацию по основным средствам производственного назначения в размере, в два раз превышающим нормы, установленные для отдельных видов, с 1 января 1998 года списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости конкретных объектов со сроком полезного использования более трёх лет.

Определённые особенности имеет порядок начисления амортизации, учитываемой для целей налогообложения, на приобретаемые основные средства, бывшие в эксплуатации. Они возникают у нового собственника и состоят в исчислении срока полезного использования.

Пример. Организация приобрела оборудование для межоперационного контроля и контроля готовых полупроводниковых приборов и интегральных схем за 50000 рублей. В соответствии с Едиными нормами амортизации годовая норма амортизации данного оборудования 25%, то есть нормативный срок его эксплуатации 4 года. У прежней организации – продавца оно находилось в эксплуатации 1,5 года. У нового собственника оно должно эксплуатироваться в пределах оставшегося нормативного срока – 2,5 года, в течении которых будет начислена оставшаяся амортизация в размере 62,5%, или в абсолютной сумме 31250 рублей (при отсутствии полезных отходов после списания оборудования).

По первому году эксплуатации сумма амортизации у покупателя составит 12500 рублей.

Аналогичная методика начисления амортизации для целей налогообложения принята и по основным средствам, полученным в качестве вклада в уставный капитал организации.

2.4. Учёт амортизационных отчислений

В синтетическом учёте амортизация отражается на пассивном счёте 02 «Амортизация основных средств». Сальдо кредитовое по счёту 02 отражает величину накопленного износа основных средств, которые числятся на счетах 01 «Основные средства» и 03 «Долгосрочно арендуемы основные средства». Оборот по дебету счёта 02 – сумма износа по выбывшим объектам, независимо от причин выбытия. Оборот по кредиту – сумма начисленной амортизации за отчётный период. Счёт 02 имеет два субсчёта:

02/1 «Амортизация собственных основных средств»

02/2 «Амортизация долгосрочно арендуемых основных средств»

Аналитический учёт по счёту 02 «Амортизация основных средств» ведут по видам и отдельным инвентарным объектам основных средств, при использовании журнально-ордерной формы учёта суммы амортизации рассчитываются в разработочной таблице формы № РТ-6 и отражают в журнале-ордере № 1 и ведомостях № 12, 15.

На сумму начисленной за отчётный месяц амортизации по итого разработочной таблице в учёте составляются бухгалтерская проводка:

Дебет счетов 20 «Основное производство»

25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

Кредит счёта 02 «Амортизация основных средств»

Сумма амортизации увеличивается так же в случае выкупа лизингополучателем имущества, если оно учитывалось на балансе лизингодателя:

Дебет счёта 01 «Основные средства»

Кредит счета 02 «Амортизация основных средств»

Субсчёт 1 «Амортизация собственных основных средств»

С 1 января 1998 года амортизационные отчисления, начисленные на полное восстановление ускоренным методом, организации в праве использовать на любые цели, что создаёт правовую основу перелива капитала в другие сферы применения и снижает риск инвестиций.

В то же время следует иметь в виду, что при применении любого варианта для начисления амортизации по основным средствам, выбранного организацией в качестве варианта учётной поли