Факторы, определяющие значимость клиента для коммерческого банка

Глава 1. Критерии качества клиентской базы

1.1 Общая характеристика клиентов

1.2 Физические лица

1.3 Юридические лица

Глава 2. Методы увеличения качества клиентской базы

2.1 Сегментация клиентов

2.2 Маркетинговая стратегия наращивания клиентской базы

Введение.

Задачей данной курсовой работы является анализ факторов, определяющих значимость клиента для коммерческого банка. Работа представляет собой абсолютно субъективный взгляд на данную проблему.

Данная проблема возникла в связи с переходом России к рыночной экономике. То есть, как следствие появилась конкуренция. Возник вопрос внедрения маркетинговой политики для наращивания клиентской базы, улучшения ее качества.

Развитие рыночных отношений и формирование двухуровневой банковской системы вносят существенные изменения в банковскую деятельность: из типичного учреждения, каковым Банк был в советский период, он становится полноценным предприятием. И, как любое предприятие, Банк теперь должен заботиться о сбыте своих услуг, что в условиях растущей конкуренции возможно только лишь на основе осуществления маркетинга.

Глава 1. Критерии качества клиентской базы

1.1 Общая характеристика клиентов

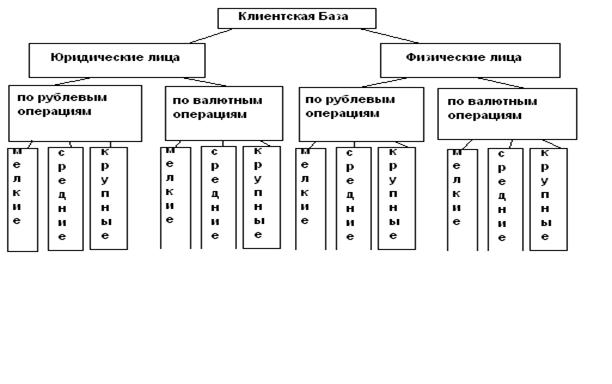

Предлагаю разделение клиентов Банка на Физических лиц и Юридических лиц. При этом не стоит забывать, что за каждым юридическим лицом стоит физическое лицо, то есть, «живой» человек или «живые» люди.

Для того что бы определить факторы, влияющие на значимость, стоит охарактеризовать самих клиентов.

Итак, Физические лица в основном размещают свои средства на срочные вклады. Из этого делаем вывод, что их проще контролировать. Особенно, если в Банке присутствует отдел планирования. Ведь зная точно на какую сумму можно рассчитывать в будущем легче принимать решения в настоящем. Так же не стоит забывать и про то, что в случае признания Банка банкротом сначала выплачиваются деньги физическим лицам, а уж потом только юридическим. Именно по этой причине ( по крайней мере она является главной с точки зрения автора данной работы) юридические лица предпочитают услугу вклады до востребования.

Но при этом клиентский портфель должен быть диверсифицирован, что очень сильно влияет на качество клиентской базы. Поэтому, если делить клиентов по объему оборотов, то можно представить их следующим образом:

1.2 Физические лица.

Как уже говорилось выше, физические лица более склонны к срочным вкладам, нежели к вкладам до востребования. При этом все коммерческие банки работают с юридическими лицами, но не все работают с физическими, в чем же заключается проблема?

Дело в том, что у физических лиц как правило остатки по счетам небольшие, а затрат как материальных так и трудовых на обслуживание этих счетов приходится примерно столько же сколько и для обслуживания юридических лиц.

И все же многие Банки специально ориентируются на физических лиц. Причина в том, что за каждым предприятием как клиентом Банка стоит физическое лицо. Так вот, стоит привлекать простых граждан своими услугами, что бы в будущем, когда у них возникнет вопрос обращения в Банк, они в первую очередь подумали о том Банке, чьим клиентом они сейчас являются.

Именно поэтому многие коммерческие Банки нашего региона ориентируются на работу с гражданами, обслуживают их операции по оплате продуктов «в кредит».

Так же новым инструментом для привлечения физических лиц являются « зарплатные карточки», которые, по сути, оформляются на предприятие, но человек пользуется этой карточкой на свое усмотрение.

Новая услуга, которая доказывает важность физических лиц для Банка- это привлечение средств несовершеннолетних школьников, путем предоставления детям клиентов банка пластиковых карт, студентов, обслуживая перечисление стипендий на все те же пластиковые карты. Многие Банки устраиваю детские праздники, опять же заранее «бронируя» место главного Банка в сознании человека.

Все эти приемы, которыми сейчас пользуются коммерческие банки для привлечения физических лиц доказывают их значимость.

1.3 Юридические лица.

Юридические лица в основном используют вклады до востребования, так как при банкротстве банка очень мала вероятность того, что средства будут возвращены в полном объеме и в требуемый промежуток времени.

У юридических лиц большие остатки на счетах нежели у физических лиц. Вот, что об этом пишет газета «Коммерсантъ Деньги»:

«Борьба за обороты и в особенности за остатки на счетах корпоративных клиентов всегда отличалась особой ожесточенностью и не стихала ни на один день (причем далеко не всегда была корректной и тактичной). Значимость данного вида части ресурсной базы объясняется еще и тем немаловажным фактом, что остатки на текущих счетах клиентов являются наиболее дешевыми из всех видов кредитных ресурсов. Безусловно, если в стране вводятся денежные знаки, то есть предприятия, у которых их относительно много, а соответственно, имеются банковские учреждения, располагающие достаточным объемом клиентских остатков. Однако далеко не многие банки могут похвастаться подобным изобилием».

Прогнозируемость в работе с юридическими лицами существует лишь в той степени, что банк, сотрудничая в течении определенного времени с одним и тем же клиентом знает примерные даты изъятия средств со счета. Например, дата выдачи заработной платы (здесь очень важную роль сыграли все те же зарплатные карты-средства не сразу отвлекаются, а снимаются распорядителем карты постепенно), налоговые отчисления и так далее.

Так же большинство Банков предлагают сейчас услугу «сводничества». Суть ее заключается в том, что клиент банка может обратиться в клиентский отдел с просьбой найти ему партнера для закупки или сбыта продукции(например), и банк в таком случае играет посредническую роль, но очень важную.

Но рассмотрим более близкий пример- Калининградскую область. Ее геополитическое положение говорит само за себя. Из этого следует , что достаточно большая часть предпринимателей работает с зарубежными партнерами. Поэтому создаются счета ЛОРО и НОСТРО как в калининградском банке (или филиале) так и в зарубежном банке-партнере. Но вот что сообщается на сайте www.bankir.ru от

27.10.2004: «Россия по-прежнему выступает против открытия филиалов иностранных банков на своей территории. Об этом сообщил глава МЭРТ РФ Герман Греф в ходе конференции "Инвестиции в будущее России". "Мы призываем иностранные банки регистрировать дочерние компании, так как в противном случае у нас возникают огромные проблемы с тем, чтобы осуществлять должное регулирование", - отметил министр.»

Со стороны России это очень важный ход, так как распределение клиентской базы идет все же между российскими банками.

Глава 2. Методы увеличения качества клиентской базы

2.1 Сегментация клиентов

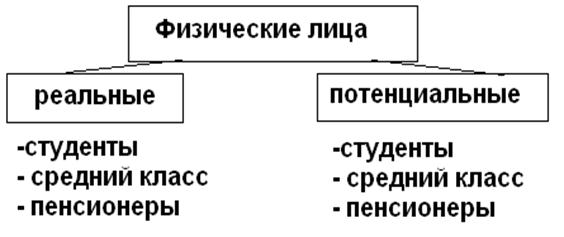

Я предлагаю такое разделение клиентов в банке 9так как судя по практике оно является оптимальным): 30%-физические лица и 70% -юридические.

Итак, всех юридических лиц можно разделить следующим образом:

Рассмотрим каждую группу.

Студенты. Эта люди много тратят, даже больше чем зарабатывают, поэтому их отношения к деньгам потребительское(в плохом смысле этого слова). Из этого делаем вывод, что им надо создавать все условия, что бы удобно было тратить.Для этого можно использовать следующие услуги:

- пластиковые карты

- круглосуточные банкоматы

- выдача мелких купюр в банкоматах.

Выполняя эти условия можно не только завоевать свободных клиентов, а и пересанить на свою сторону чужих.

Средний класс. Тратят к абсолютных величинах больше, но относительно того, сколько они зарабатывают- меньше. Средний класс склонен к накоплению денежных средств. Так же они хотят не только накапливать, но и зарабатывать на своих деньгах, пускать их в оборот. Поэтому следующий спектр услуг поможет привлечь таких клиентов:

- предложение сыграть на бирже

- установить систему «Клиент – Банк» дома для оплаты коммунальных услуг и перечисления других платежей

- конверсионные сделки

- более льготные условия срочных вкладов

- оплата кредита на более выгодных условиях при заключении сделки с магазином (который является клиентом того же банка) о покупке

- пластиковые карты принимаются в большем количестве торговых точек.

Пенсионеры. Это люди, которые тратят деньги только по необходимости. В основном большая часть их средств уходит на оплату проживания и продуктов. Работа с ними не принесет Банку особой прибыли. Но зато репутация Банка резко возрастет, так как он будет выполнять не столько свои функции для получения прибыли, сколько для создания комфортных условий для пожилых людей. Если такой клиент положит деньги на счет, то банк вправе снимать с него в случае необходимости оплаты коммунальных услуг или лекарственных и прочих необходимых средств.

Говоря о юридических лицах, то тут несколько другой подход. Разделение предлагается такое:

- малый бизнес

- средний бизнес

- крупный (сюда же входят и VIP клиенты).

Мы им предлагаем примерно одни и те же условия и услуги.

Но при этом для VIP клиентов предлагаются дополнительные уступки, услуги и условия. Это связано с тем, что каждым крупным клиентом банк очень дорожит, так как тот оперирует достаточно крупными суммами.

В каждом крупном банке есть отдел развития, в который клиент может обратиться и тогда специалист сможет спрогнозировать развитие бизнеса, сделать свои выводы и предложить оптимальное решение.

2.2 Маркетинговая стратегия наращивания клиентской базы

Ключевой задачей маркетинга вообще, и в банковской сфере, в особенности, является исследование рынка. При его анализе в теории маркетинга используется понятие сегмента рынка, под которым понимается часть рынка (регион, группа потребителей, группа услуг), которую можно охарактеризовать определенными общими признаками. Разделение рынка на части осуществляется самыми разными способами.

В основе сегментации рынка лежит характер банковских услуг (кредитные, операционные, валютные, прочие) и клиентурныйпризнак (юридические и физические лица, банки - корреспонденты, государственные и муниципальные органы). В практике применяется также географическая, демографическая, психокультурная и поведенческая сегментация.

В качестве объектов географической сегментации выступают территориальные образования, экономические районы, города, пригороды, микрорайоны городов. Банк, естественно, обычно концентрирует свое внимание, в первую очередь на ближайшие рынки.

Демографическая сегментация основывается на социально-профессиональном делении населения (возраст, пол, семейное положение, уровень образования и т.д.). Банк выявляет интересующие группы населения и работает с ними для максимального привлечения вкладов, оптимального размещения кредитов.

В последнее время существенно возросла роль психокультурной сегментации, учитывающей отношение физических лиц к предлагаемой банком услуге. Характер отношения зависит как от социального положения, так и от специфических особенностей человека (особенности характера и темперамента и т.д.)

Поведенческая сегментация проводится на основе изучения досье, имеющегося в банке на каждого клиента. По своему поведению население может классифицироваться следующим образом: люди, живущие сегодняшним днем; авантюристы - риск-тайкеры; реалисты, недостаточно активные, однако относящиеся с уважением к материальным ценностям; лица, стремящиесябытьв центре внимания.

Сегментация рынка банковских услуг необходима для анализа, положения банка на рынке, сравнения его рынка с рынком конкурентов ипринятиясоответствующего управленческого решения.

В настоящее время в банковском маркетинге наиболее важно использовать такие принципы, как поведенческая сегментация, т. е. реакция людей на рекламу, на новые виды услуг и демографическая сегментация, например чем выше доход семьи, тем выше ее потребность в самых разнообразных продуктах банка. Семейное положение тоже имеет немаловажное значение, поскольку одиночки в меньшей степени пользуются услугами банка. Люди, имеющие успехи в карьере, хорошую работу в большинстве случаев предъявляют повышенный спрос на ссуды и услуги по хранению сбережений.

Также определение целевых рынков для банка совершенно необходимо. Выгоды от определенного вида услуг, как правило, целесообразны лишь для определенных групп клиентов. Для других групп такие услуги могут бытьили слишком дорогими, или в данный момент бесполезными. Группа клиентов, подходящая для данной услуги, образует целевой рынок. Клиент банка может выступать как часть нескольких целевых рынков, предназначенных для различных видов услуг. Задача маркетинговых служб - правильно оценить целевые рынки для услуг, оказываемых банком.

Существует два типа маркетинговой стратегии, связанной с исследованием целевых рынков в рамках имеющихся банковских клиентов. В одних случаях банк идет «от продукта», т.е. выбирает конкретный вид услуг и на базе имеющейся у него информации о клиентах выявляет, кто нуждается в такого рода услуге. В других случаях используется метод перекрестной продажи, когда при совершении какой-либо операции работники банка предлагают клиенту новые или дополнительные услуги.

Успешное продвижение услуг банка на целевом рынке и его успехи в борьбе за клиентов будут определяться, в первую очередь, ценами на банковские услуги (ставками процентов по депозитам и кредитам, тарифами на другие виды банковских услуг), прибыльностью банка и уровнем выплачиваемых акционерам дивидендов, уровнем обслуживания (отношение к клиенту, скорость обслуживания, предоставление дополнительных услуг и др.), а также, предоставлением новых видов банковских услуг или нового их качества (например, возможности снятия процентов по срочному вкладу) по сравнению с конкурентами. Кроме того, большое значение имеют репутация и привлекательный образ (имидж) банка, внешний вид и внутреннее оформление его зданий, правильный выбор расположения филиалов банка, пунктов обмена валюты и др.

При изучении предпочтений и мотивов поведения существующих и потенциальных клиентов банка необходимо получить ответы на следующие вопросы:

- из каких источников они узнали об услугах, оказываемых банком;

- по каким мотивам и с какими целями они обращались, или хотели бы обратиться в банк;

- какие виды банковских услуг в целом и услуг, предполагаемых банком, пользуются спросом;

- какие новые виды банковских услуг они хотели бы получить;

- каково будет их отношение к предлагаемым банком конкретным новым видам банковских услуг;

- удовлетворены ли клиенты уровнем обслуживания в банке и, какие имеются у них пожелания по его улучшению;

- каково мнение клиентов о рекламе банка и других используемых им методах продвижения услуг на рынке и т.д.

Основным и наиболее удобным способом улучшения мнения клиентов о деятельности банка является их опрос. Опросы могут проводиться с помощью рассылки анкет по почте, помещения их в средствах массовой информации (например, в местной печати), по телефону или путем личного интервьюирования. Также могут использоваться математические модели, но точность такого прогнозирования может оказаться весьма невысокой.

Таким образом, точность прогнозирования спроса на банковские услуги реально будет зависеть от знаний, опыта и интуиции как специалистов маркетинговой службы, так и, естественно, руководителей банка.

Цели маркетинговой деятельности банка по продвижению его услуг на рынке заключается, во-первых, в сообщении существующим и потенциальным клиентам информации об услугах, предоставляемых банком, преимуществах обслуживания в данном банке по сравнению с другими банками, о новых услугах (новом качестве услуг ) в случае начала их предоставления и, во-вторых, в создании привлекательного образа (имиджа) банка в глазах различных групп населения, общественности.

Информация о банке и его услугах, сообщенная тем или иным способом клиентам банка, должна побуждать потенциальных клиентов вступить с ним в контакт, а существующих клиентов - продолжать с ним взаимоотношения. Также создание привлекательного образа (имиджа) банка является не менее важным, чем сообщение информации об его услугах.

Основными методами маркетинговой деятельности по сообщению клиентам информации о предоставляемых банком услугах и формированию имиджа банка является банковская реклама, общение с существующими и потенциальными клиентами, а также проведение специальных мероприятий по связям с общественностью, или, как принято говорить, взаимодействие с конкретными аудиториями - финансовыми кругами, средствами массовой информации (прессой, телевидением, радио), различными общественными организациями, которые реально или потенциально могут влиять на деятельность банка.

Следует отметить, что все эти методы тесно взаимосвязаны. Так, любая реклама является по своей сущности общением с клиентом - активным (например, почтовая, прямая реклама, адресованная конкретным лицам) или пассивная (рекламные обращения, публикации в прессе и др.). С другой стороны, при любом общении сотрудников банка с существующими или потенциальными клиентами, а также при проведении мероприятий по связям с общественностью, так или иначе, осуществляется и реклама банка.

Возрастная дифференциация поможет банку выявить целевые рынки в общем массиве клиентуры. Этот массив , например, Может быть разбит на группы, указанные в таблице 1.1.

Таблица 1.1

Сегментация клиентов банка по возрастному принципу.

| Группы | Характерные черты жизненного цикла |

| Молодёжь (16-22 года) | Студенты, лица впервые нанимающиеся на работу; более взрослые люди, готовящиеся вступить в брак. |

| Молодые люди, недавно образовавшие семью (25 - 30 лет) | Люди, впервые покидающие дом и потребительские товары длительного пользования. |

| Семья со стажем (25-40лет) | Люди со сложившейся карьерой, но ограниченной свободой финансовых действий. Первоочередные цели улучшение жилищных условий, обеспечение финансовой защиты семьи, предоставление образования детям. |

| Лица зрелого возраста (40-55 лет) | У людей этой категории наблюдается рост дохода по мере снижения финансовых обязательств. Важная цель - планирование пенсионного обеспечения. |

| Лица, готовящиеся к уходу на пенсию (55 и более лет) | Люди имеют накопленный капитал и стремятся обеспечить его сохранность и настоящий устойчивый доход. |