Анализ эффективности работы современного коммерческого банка

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ БЕЛАРУСЬ

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ФАКУЛЬТЕТ ПРИКЛАДНОЙ МАТЕМАТИКИ И ИНФОРМАТИКИ

КАФЕДРА МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ И АНАЛИЗА ДАННЫХ

ЯКИМОВИЧ АЛЕКСЕЙ СЕРГЕЕВИЧ

АНАЛИЗ ЭФФЕКТИВНОСТИ РАБОТЫ

СОВРЕМЕННОГО КОММЕРЧЕСКОГО БАНКА

КУРСОВАЯ РАБОТА

СТУДЕНТА IV КУРСА

Руководитель -

ЗМИТРОВИЧ Анатолий Иосифович

профессор кафедры ММАД

Минск 1997

I. Баланс, доходы и расходы банка

1.1. Динамика объема и структуры активов баланса.

Качественный состав активов определяется на основе следующих групп агрегированных статей:

- Производственные активы

- Непроизводственные активы

- Затраты на собственные нужды.

На основе качественного распределения активов и использования метода сравнения определяются пропорции между счетами, выявляются тенденции в их изменении и оценивается, в какой мере эти динамические изменения и отклонения повлияли на ликвидность и прибыльность операций банка.

В задаче применяются как минимум три временных периода t1, t2, t3. Отдельно вносится расчет по иностранной и национальной валюте по всем статьям, как этого требует балансовый отчет.

В постановке задачи приведена более детальная по сравнению с балансовым отчетом группировка статей, что позволяет банку делать более глубинный качественный финансовый анализ. Система позволяет удобное изменение статей, добавление новых, удаление имеющихся, получение агрегатов статей.

Процесс принятия решения об уровне финансового состояния банка включает следующие этапы:

- Формирование аналитических таблиц

- Выбор из аналитических таблиц данных (статей) , которые претерпели максимальные изменения по временным периодам.

- Формирование решения на основе поведения сильно изменившихся и стабильных значений параметров.

Таблица 1

Агре-гат | Статьи и порядок расчета | Млрд.руб. | Удельный вес в % | ||||

t1 | t2 | t3 | t1 | t2 | t3 | ||

А1 | Производительные активы А1=А2+А3+А4+А5+А9+А12+А19+А20+А23 | ||||||

А2 | Золото и драгоценные металлы 13 | ||||||

А3 | Касса и приравненные средства 10 | ||||||

А4 | Средства в Национальном банке 1201+1202+1240 | ||||||

А5 | Средства в банках и кредитных учреждениях 121+126+1501+1502+1521+1522+1531+1532+1551+ +1552+A6+A7+A8-199 | ||||||

из них: | |||||||

А6* | Пролонгированные кредиты 156 | ||||||

А7* | Просроченные кредиты 158 | ||||||

А8* | Сомнительные кредиты 198 | ||||||

А9 | Ценные бумаги 14-147(А-П)+41-417(А-П)+42(А-П) | ||||||

А12 | Кредиты клиентам А13+А14+А15+А16+А17 | ||||||

А13 | Кредиты небанковским финансовым учреждениям 20-207-209+280-290 | ||||||

А14 | Кредиты государственным и негосударственным предприятиям 21-217-219+281-291 | ||||||

А15 | Кредиты предприятиям без образования юридического лица 23-237-239+283-293 | ||||||

А16 | Кредиты физическим лицам 24-247-249+284-294 | ||||||

А17 | Кредиты общественным организациям 25-257-259+285-295 | ||||||

из них: | |||||||

А121* | Пролонгированные кредиты 206+216+236+246+256 | ||||||

А122* | Просроченные кредиты 208+218+238+248+258 | ||||||

А123* | Сомнительные кредиты 28 | ||||||

А19 | Финансовый лизинг 555 | ||||||

А20 | Инвестиционный портфель А21+А22 | ||||||

А21 | Долевые участия банка 51 (А-П) | ||||||

А22 | Инвестиции в дочерних структурах 52 (А-П) | ||||||

А23 | Прочие активы 127+147+157+1591+1592+180+207+209+217+219+237+239+247+249+257+259+380+388 минус 389 +417+ 673+674+682+683+684+79(А-П) | ||||||

А24 | Непроизводительные активы - всего А25+ А26 | ||||||

А25 | Средства, отвлеченные в расчеты 62(А-П)+6301+6303(А-П)+6309(А-П)+6342+ 6346+ +6361+69(А-П) | ||||||

А26 | Прочие дебиторы с 650 по 658 минус 659 | ||||||

А27* | Обязательные резервы 122 + 123 | ||||||

А30 | Затраты на собственные нужды А31+А32+А33+А34+738 | ||||||

А31 | Капитализированные активы (с 550 по 558) (А-П) - 555 | ||||||

А32 | Товарно-материальные ценности 60(А-П) | ||||||

А33 | Нематериальные активы 54(А-П) | ||||||

А34 | Финансирование организаций 61(А-П) | ||||||

Баланс акти-вов | А1 + А24 +А30 |

1.2. Динамика объема и структуры привлеченных средств.

Таблица 2

Агре-гат | Статьи и порядок расчета | Млрд.руб. | Удельный вес в % | ||||

t1 | t2 | t3 | t1 | t2 | t3 | ||

П1 | Привлеченные средства - брутто П1=П2+П3+П6+П10+П11 | ||||||

П2 | Средства Национального банка 16-167 | ||||||

П3 | Средства банков и кредитных учреждений 1701+1721+1731+174+1751+178+1702+1722+1732+ +1752 | ||||||

П6 | Средства клиентов 30-307+31-317+33-337+34 -347+351+352+353+37- -3789+381 | ||||||

из них: | |||||||

П7* | бюджетов, внебюджетных фондов и организаций, состоящих на бюджете 303+304+33-337+343+37-3789 | ||||||

П8* | юридических лиц и физических лиц 3011+3012+3013+3015+305+3111+3112+3113+3115+3121+3122+3123+3125+313+3411+3412+3413+3415+3511+3512+3513+3515+3516+3521+3522+3523+3526+353+ +381+3014+3114+3124+3414+3514++3524+3525 | ||||||

П10 | Выпущенных долговых ценных бумаг 49-497 | ||||||

П11 | Прочие пассивы 167+177+181+307+317+337+347+3541+3542+3543+ +3544+3789+497+5302+61(П-А)+62(П-А)+ 6302+ +6303(П-А)+6309(П-А)+ 631+632+633+6341+6345+ 635+6362+6363+660+661+662+663+664+665+666+667++677+678+686+687+688+690(П-А) -691(А-П)+ +692(П-А)+699(П-А)+79(П-А) | ||||||

П18* | Средства из системы расчетов 381+181+351+353+354+160 | ||||||

П19* | Прочие кредиторы 66 | ||||||

П20* | Обязательства до востребования (ОВ) 301+303+304+305+307+311+312+313+378-3789+331+ +332+333+334+335+336+631+632+633+6341+6345+635 | ||||||

П21* | Суммарные обязательства (СО) П20+491+492+493+494+341+343+351+352+353+354+ +172+173+175+162+163+665 | ||||||

П22* | Сумма иммобилизации - всего П23+П24+П25 | ||||||

П23* | Средства в расчетах А25 | ||||||

П24* | Капитализированные активы А31 | ||||||

П25* | Прочие дебиторы А26 | ||||||

П26* | Привлеченные средства - нетто П20 - П22 | ||||||

1.3. Динамика объема и структуры собственных средств.

Таблица 3

Агрегат | Статьи и порядок расчета | |

С1 | Собственный стержневой капитал С1=С2+С3+С4+С5+С6 | |

С2 | Уставный фонд 730 | |

С3 | Эмиссионные разницы 731 | |

С4 | Фонды банка - всего С41+С42+С43 | |

С41* | Резервный фонд 7321 | |

С42* | Фонд развития банка 7327 | |

С43* | Прочие фонды 7329 | |

С19 | Фонд переоценки ОС 74 | |

С5 | Страховые резервы 71 | |

С6 | Прибыль (735+736+737) (П-А) -738 + С7 - С8 | |

С7 | Доходы кл.8 (C7.1 + C7.2) | |

C7.1 | Процентные доходы 80 | |

C7.2 | Непроцентные доходы 81+82+83+84+85 | |

С8 | Расходы кл.9 | |

С9 | Долевые участия банка 51 | |

С10 | Инвестиции в дочерних структурах 52 | |

С11 | Нематериальные активы 54 | |

С13 | Износ ОС 559 | |

С14 | Собственные долговые ценные бумаги 4131 + 4231 | |

С15 | Переоценка валютных средств 79(П-А) | |

С17 | Доходы будущих периодов 677+678+687+688 | |

С18 | Собственные средства в расчетах 61(П-А) + 630(П-А) | |

С20 | Собственный капитал - брутто С1+С5+С17 + С13+ С19+(С15 + С18), если С15>0, либо C18>0 | |

С21 | Сумма иммобилизации 551+552+5531+556+557+558+654+735(А-П)+736(А-П)+737(А-П)+738+ +79(А-П) - 559-664-730-731-732-740 | |

С22 | Собственные средства-нетто С20 - С9 - С10 - С11 - С14 - С21 -|С15 | - | С18| при условии , что они < 0 | |

Баланс П1+ С1+С5+С13+С14+С15 пассивов |

1.4. Динамика объема и структуры совокупных доходов.

Цель анализа – выявление потенциальных резервов роста прибыль-ности банковской деятельности.

Выходная форма (Табл. 4.) представляет собой группировку экономически однородных показателей доходов и включает в себя:

- доходы от операционной деятельности - начисленные и полученные проценты, проценты по ссудам в инвалюте;

- доходы от операций с ценными бумагами;

- доходы от неоперационной деятельности: дивиденды, возмещение клиентами расходов, курсовые разницы, комиссии по услугам и корреспондентским счетам;

- прочие доходы с включением в их состав штрафов полученных, платы за доставку ценностей и другие прочие доходы.

На основании полученных данных производится оценка объема и структуры совокупных доходов, определяются пропорции между различными видами доходов, удельный вес каждого вида дохода в общей сумме совокупных доходов и соответствующей группе доходов.

Таблица 4

Агре-гат | Доходы | Млрд.руб. | Удельный вес в % | ||||

t1 | t2 | t3 | t1 | t2 | t3 | ||

Д1 | Суммарный доход Д1=Д2+Д5+Д6+Д11 | ||||||

Д2 | Доходы от операционной деятельности Д3+Д4 | ||||||

Д3 | Начисленные и полученные проценты 800+801+808+809 | ||||||

Д4 | Процентные доходы небанковских структур 802+803+804+805+806 | ||||||

Д5 | Доходы по операциям с ценными бумагами 807+814+823 | ||||||

Д6 | Доходы от неоперационной деятельности Д7+Д10 | ||||||

Д7 | Дивиденды 822 | ||||||

Д8 | Возмещение клиентами расходов 8138+8278 | ||||||

Д10 | Комиссионные доходы 810+812+813+815+818+819 | ||||||

Д11 | Прочие доходы Д12+Д13+Д14+Д15 | ||||||

Д12 | Штрафы 838 | ||||||

Д13 | Прочие операционные доходы 824+825+826+827+827+828+829+83-838 | ||||||

Д14 | Уменьшение резервов 84 | ||||||

Д15 | Непредвиденные доходы 85 |

1.5. Динамика объема и структуры расходов.

Статьи расходов в выходной форме (Табл. 5.) группируются следующим образом:

- Операционные расходы, в том числе проценты уплаченные и расходы по операциям в инвалюте.

- Расходы по операциям с ценными бумагами.

- Расходы по обеспечению функциональной деятельности банка: расходы на содержание административно-управленческого персонала (АУП), хозяйственные расходы, амортизационные отчисления и затраты на ремонт основных фондов.

- Прочие расходы: почтовые и телеграфные, комиссия уплаченная и комиссия за прошлые годы, прочие расходы и убытки.

Сопоставление показателей позволяет выявить изменения по объему и удельному весу отдельных аналитических статей и групп статей об издержках банка.

Таблица 5

Агре-гат | Расходы | Млрд.руб. | Удельный вес в % | ||||

t1 | t2 | t3 | t1 | t2 | t3 | ||

Р1 | Суммарный расход Р1=Р2+Р5+Р6+Р7+Р8+Р13+Р16+Р17+Р18 | ||||||

Р2 | Расходы от операционной деятельности Р3+ Р4 | ||||||

Р3 | Проценты уплаченные 900+901+908+909 | ||||||

Р4 | Процентные расходы небанковских структур 902+903+904+905+906 | ||||||

Р5 | Расходы по операциям с ценными бумагами 907+914+923 | ||||||

Р6 | Комиссионные расходы 910+912+913+915+918+919 | ||||||

Р7 | Прочие банковские расходы 924+925+927+ 928+929 | ||||||

Р8 | Расходы по обеспечению функциональной деятельности Р9+Р10+Р11+Р12 | ||||||

Р9 | Расходы на содержание АУП 930 | ||||||

Р10 | Хозяйственные расходы 931+932 | ||||||

Р11 | Налоги и внебюджетные платежи 933 | ||||||

Р12 | Амортизационные отчисления 934 | ||||||

Р13 | Прочие расходы Р14+Р15 | ||||||

Р14 | Штрафы, пени, неустойки 938 | ||||||

Р15 | Расходы по продаже ОС, долгосрочных финансовых вложений и прочие операционные расходы 935+939 | ||||||

Р16 | Отчисления и резервы 94 | ||||||

Р17 | Непредвиденные потери 95 | ||||||

Р18 | Налог на прибыль 96 |

Структура таблиц 6 и 7.

Агрегат | Показатель и порядок расчета | Единица измерения | Значение показателя | ||||

t1 | t2-t1 | t3-t2 | в процентах | ||||

t2-t1 | t3-t2 |

- Факторный анализ процентных доходов и доходов от

операций с ценными бумагами.

Факторный анализ доходов и расходов позволяет на основе количественной оценки взаимосвязанных параметров, оказывающих решающее влияние на размер доходов и расходов обеспечить руководство банка инструментарием, позволяющим принимать оптимальные решения по максимизации стоимости банка.

Основным источником дохода банка являются процентный доход и доход от операций с ценными бумагами, на долю которых приходится 80 - 90% совокупного дохода.

Изменение доходов в целом может произойти за счет влияния двух факторов:

- изменение остатков на счетах по группе активов, приносящих процентный доход и доход от операций с ценными бумагами;

- изменения среднего уровня процентной ставки, взимаемой за предоставленные финансовые ресурсы.

Влияние первого фактора на изменение получаемого дохода банком определяется по формуле :

![]() ,

,

где ![]() и

и ![]() - процентный доход и доход от операций с ценными бумагами соответственно в текущем (отчетном) и предыдущем периоде;

- процентный доход и доход от операций с ценными бумагами соответственно в текущем (отчетном) и предыдущем периоде;

![]() и

и ![]() - остатки по счетам соответственно за отчетный (текущий ) и предыдущий период по группе активов, приносящих процентный доход и доход от операций с ценными бумагами.

- остатки по счетам соответственно за отчетный (текущий ) и предыдущий период по группе активов, приносящих процентный доход и доход от операций с ценными бумагами.

![]() - средний уровень процентной ставки в отчетном (текущем) периоде, рассчитанный как отношение процентного дохода и дохода от операций с ценными бумагами к остаткам по группе активов:

- средний уровень процентной ставки в отчетном (текущем) периоде, рассчитанный как отношение процентного дохода и дохода от операций с ценными бумагами к остаткам по группе активов:

![]()

Измерение влияния второго фактора – изменения среднего уровня процентной ставки – на изменение дохода банка производится по формуле![]()

![]()

Влияние обоих факторов на изменение дохода определяется по формуле

![]()

Этот анализ дает количественную оценку того, какой из факторов (![]() или

или ![]() )

)

в большей степени оказывает влияние на процентные доходы и доходы от операций с ценными бумагами и позволяет провести качественный анализ причин, вызывающих:

- общий рост (уменьшение) группы активов, приносящих процентный доход;

- изменение удельного веса доходных активов в совокупных активах;

- изменение общего уровня процентной ставки по активным операциям банка;

- изменение структуры портфеля доходных активов, т.е. рост удельного веса рисковых кредитов в кредитном портфеле банка, предоставленных под высокие проценты;

- увеличение проблемных кредитов, по которым выплачиваются повышенные проценты, и т. п.

Таблица 6

Агрегат | Показатель и порядок расчета |

OD | Процентный доход и доход от операций с ценными бумагами Д2+Д5 (см. Табл.4) |

1 | Изменение размера дохода OD - OD0 (см. Табл.4) |

V | Остатки на счетах по следующей группе активов: А5+A9+А12 |

R | Уровень процентной ставки по группе активов (V) (OD:V) и (OD0:V0) |

2 | Влияние изменения величины активов (V) на размер изменения дохода (V-V0)* R |

3 | Влияние изменения величины процентной ставки (R) на величину дохода (R-R0)*V |

Примечание: Значение показателей с индексом «0» соответствует значениям показателей в предыдущем периоде (ценные изменения). Данные по OD см. Табл.4, данные по V см. Табл.1.

1.7. Факторный анализ процентных расходов и расходов от

операций по операциям с ценными бумагами.

Изменение расходов зависит от влияния следующих факторов:

- изменения остатков по оплачиваемым привлекаемым средствам;

- изменения среднего уровня процентной ставки, выплачиваемой по

платным привлекаемым средствам;

Влияние первого фактора определяется по формуле

(ОР - ОР0 ) w = (W - W 0 ) * Q,

где :

ОР и ОР0 – процентные расходы и расходы по операциям с ценными бумагами соответственно в отчетном (текущем) и предыдущем периоде;

W - W 0 – остатки по счетам оплачиваемых привлеченных средств соответственно в отчетном (текущем ) и предыдущем периоде;

Q – средняя процентная ставка по оплачиваемым пассивам отчетного (текущего) периода, рассчитанная как отношение процентных расходов и расходов по операциям с ценными бумагами к остаткам по оплачиваемым пассивам :

Q = OP : W

Степень влияния второго фактора вычисляется по формуле

(ОР - ОР0 ) q = (Q - Q 0 ) * W 0,

где Q и Q 0 – средние уровни процентных ставок соответственно в отчетном (текущем ) и предыдущем периоде, вычисляемых как

Q = OP : W и Q 0 = ОР0 : W 0

Влияние указанных факторов на изменение процентных расходов и расходов по операциям с ценными бумагами определяется по формуле:

(ОР - ОР0 ) = (ОР - ОР0 ) w + (ОР - ОР0 ) q

Таблица 7

Агрегат | Показатель и порядок расчета |

ОР | Процентные расходы и расходы от операций с ценными бумагами Р2 + Р5 |

1 | Изменение размера расходов (ОР - ОР0) |

W | Остатки на счетах по следующей группе пассивов: П20 |

Q | Уровень процентной ставки по группе пассивов (W) (OР:W) и (OР0:W0) |

2 | Влияние изменения величины пассивов (W) на размер изменения расходов (W-W0)* Q |

3 | Влияние изменения величины процентной ставки (Q) на величину расхода (Q-Q0)*W0 |

Примечание: Значение показателей с индексом «0» соответствует значениям показателей в предыдущем периоде. Значение ОР - см. Табл.5, значение W - см. Табл.2.

II. Прибыльность банка

2.1. Динамика объема и структуры прибыли по видам

деятельности.

Прибыль – финансовый показатель результативности деятельности банка.

В общем виде прибыль зависит от трех факторов : доходов, расходов и налогов , уплаченных в бюджет ( в данной постановке последний фактор не учитывается).

Структура прибыли в выходной форме предназначена для выявления изменений в структуре и объеме совокупной прибыли по основным видам деятельности банка.

Совокупная прибыль делится на три части:

- операционная прибыль (убыток), создаваемая на основе

- процентных доходов по ссудам за вычетом процентов уплаченных;

- прибыль (убыток) от операций с ценными бумагами - разница между доходами от операций с ценными бумагами и расходами на их осуществление;

- прибыль (убыток) от неоперационной деятельности – разница между прибылью, получаемой в результате формирования доходов по комиссии (плата за доставку ценностей, дивидендов, штрафы полученные и т.д.), и расходами по обеспечению функциональной деятельности (расходы на содержание АУП, хозяйственные расходы, амортизационные отчисления и ремонт основных фондов), а также прочими расходами (уплаченные комиссии, штрафы уплаченные, почтовые и телеграфные расходы, прочие расходы и убытки).

Прибыль (убыток) от неоперационной деятельности как правило имеет отрицательный результат и носит наименование «бремя».

Оценка прибыли по видам деятельности производится: по горизонтали – в динамике по исследуемым периодам; по вертикали – изменения в динамике структуры прибыли по видам деятельности банка (Табл.8).

Таблица 8

Агрегат | Показатель и порядок расчета | Млрд.руб. | Удельный вес в % | |||||

t1 | t2 | t3 | t1 | t2 | t3 | |||

1. | Доходы от операционной деятельности Д2 | |||||||

2. | Операционные расходы Р2 | |||||||

Е1. | Операционная прибыль (убыток) п.1. - п.2. | |||||||

3. | Доходы от операций с ценными бумагами Д5 | |||||||

4. | Расходы по операциям с ценными бумагами Р5 | |||||||

Е2 | Прибыль от операций с ценными бумагами п.3 - п.4 | |||||||

5. | Доходы от неоперационной деятельности и прочие доходы Д6+Д11 | |||||||

6. | Расходы по обеспечению функциональной деятельности и прочие расходы Р8+Р13 | |||||||

Е3 | Прибыль (убытки) от неоперационной деятель-ности («бремя») п.5-п.6 | |||||||

Е4 | Прибыль (убытки) Е1+Е2 +Е3 |

Примечание : Д - доходы (см. Табл.4), Р - расходы (см. Табл.5)

2.2. Динамика и структура нормы прибыли на капитал.

Норма прибыли на капитал – обобщающий показатель результа-тивности деятельности банка, причем компоненты нормы прибыли позволяют установить зависимость ее размера от влияния каждого их них.

В Табл.9 формируются показатели эффективности деятельности, рентабельности дохода и структуры капитала банка в их взаимосвязи и взаимозависимости с учетом влияния показателей-факторов на результирующий показатель банковской деятельности – норму прибыли на капитал.

- Норма прибыли на капитал – результирующий фактор коммерческой деятельности банка: отношение прибыли к стержневому капиталу;

- Использование прибыли – факторный показатель, отражающий общую эффективность использования активов банка: отношение совокупного дохода ко всей сумме активов;

- Мультипликатор капитала – факторный показатель, оказывающий влияние за счет изменения структуры общего капитала: отношение всего совокупного капитала к собственному капиталу.

- Рентабельность совокупного дохода (прибыльность, маржа прибыли) – факторный показатель, влекущий за счет изменения размера прибыли на каждую единицу совокупного дохода: отношение прибыли к совокупному доходу.

Таблица 9

Агрегат | Показатель и порядок расчета | Млрд.руб. | Удельный вес в % | |||||

t1 | t2 | t3 | t1 | t2 | t3 | |||

Н1. | Норма прибыли (Прибыль/Собственный капитал) С6 : С1 | |||||||

Н2. | Использование активов (C7/(A1+A24+A30)) | |||||||

Н3. | Мультипликатор капитала ((A1+A24+A30)/C1) | |||||||

Н4. | Прибыльность (маржа прибыли) (C6/C7) |

Примечание : А - активы (см. Табл.1), С - собственные средства (см. Табл.3)

Структура таблиц 10, 11 и 12

Агрегат | Показатель и порядок расчета | Единица измерения | Значение показателя | |||||

t1 | t2 - t1 | t3 - t2 | в процентах | |||||

t2 - t1 | t3 - t2 |

2.3. Декомпозиционный анализ нормы прибыли на капитал.

Декомпозиционный анализ нормы прибыли на собственный капитал - многоэтапный анализ банковской финансовой информации на основе взаимосвязей и взаимозависимостей маржи прибыли, мультипликатора капитала и эффективности использования активов.

Описание модели декомпозиционного анализа

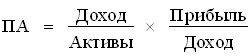

Первая стадия анализа связывает рассчитываемую прибыль на капитал (табл. 9, Н1) с прибылью на активы (далее ПА) и с мультипликатором собственного капитала (табл. 9, Н3) через равенство

Н1=ПА*Н3,

где :

Н1 – величина, эквивалентная прибыли разделенной на собственный капитал банка, и отражающая размер прибыли в расчете на один рубль собственного капитала;

ПА – величина, эквивалентная прибыли, разделенной на величину суммарных активов банка, и отражающая размер прибыли в расчете на один рубль совокупных активов.

Поскольку компоненты этой модели являются коэффициентами, т.е. отношениями, они тоже подлежат анализу.

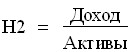

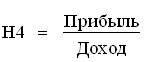

Вторая стадия анализа с точки зрения влияния дохода на Н1 разделяет ПА на два компонента:

- использование активов, обозначенное как Н2 в табл. 9;

- прибыльность (маржа прибыли - Н4, табл. 9).

![]()

где :

Н2 - величина, эквивалентная совокупным доходам, разделенным на величину суммарных активов, и выражающая суммарный доход в расчете на один рубль активов;

Н3 - величина, эквивалентная прибыли, разделенной на совокупный доход, и отражающая размер прибыли в расчете на один рубль суммарного дохода.

Третья стадия анализа заключается в подетальном анализе влияния составляющих нормы прибыли на капитал:

Н1=Н2*Н3*Н4

На этой стадии исследуются изменения (отклонения) всех параметров модели декомпозиционного анализа с использованием факторного анализа, т.е. количественной оценки каждой составляющей формулы на результирующий фактор (норму прибыли на капитал) в приведенной ниже последовательности.

Расчет модели

- Отклонения величины нормы прибыли:

Н1-Н1о,

где :

Н1 - норма прибыли на капитал отчетного (текущего) периода;

Н1о - норма прибыли на капитал предыдущего периода.

- Влияние изменения уровня использования активов на величину

отклонений нормы прибыли на капитал:

(Н2-Н2о)*Н3*Н4,

где :

Н2 - уровень использования активов отчетного (текущего) периода;

Н2о - уровень использования активов предыдущего периода;

Н3 - мультипликатор капитала отчетного (текущего) периода;

Н4 - уровень маржи прибыли отчетного (текущего) периода.

- Влияние изменений уровня финансового рычага (мультипликатора

капитала) на величину отклонений нормы прибыли на капитал:

(Н3-Н3о)*Н2о*Н4,

где Н3о- мультипликатор капитала предыдущего периода.

- Влияние изменений уровня маржи прибыли на величину отклонений нормы прибыли на капитал:

(Н4-Н4о)*Н2о*Н3о,

где Н4о - уровень маржи прибыли предыдущего периода.

Таблица 10

Агрегат | Показатель и порядок расчета |

1 | Изменение величины нормы прибыли на капитал (Н1-Н10) |

2 | Влияние изменений уровня использования активов на величину изменения нормы прибыли на капитал (Н2-Н20 )*Н3*Н4 |

3 | Влияние изменения мультипликатора капитала на величину изменения нормы прибыли на капитал (Н3-Н30 )*Н20*Н4 |

4 | Влияние изменения маржи прибыли на величину изменения нормы прибыли на капитал (Н4-Н40 )*Н20*Н30 |

Примечания:

- Данные по агрегатам Н - см .Табл.9

- Индекс «0» соответствует значениям показателей в предыдущем периоде.

2.4. Факторный анализ прибыли

Суммарная прибыль отражает общий финансовый результат коммерческой деятельности учреждения банка и в общем случае формируется под воздействием изменений:

- размера собственного капитала(табл. 3, С1);

- уровня эффективности использования активов (табл.9 и 10, Н2);

- уровня структуры общего капитала (мультипликатор капитала - Н3, табл.9 и 10);

- маржи прибыли (табл. 9 и 10,Н4).

Формула факторного анализа прибыли:

или в агрегированной форме:

С9 = С1 * Н2 * Н3 * Н4,

где Н2,Н3, Н4 - коэффициенты

Расчет факторных влияний на суммарную прибыль

- Общее изменение прибыли:

С9 - С9о,

где :

С9 – прибыль отчетного (текущего) года (табл. 3);

С9о – прибыль предыдущего периода (табл. 3).

- Влияние на прибыль изменения собственного капитала:

(С1 - С1о) * Н2 * Н3 * Н4,

где :

С1 – собственный капитал отчетного (текущего) периода;

C1о – собственный капитал предыдущего периода;

Н2 – уровень эффективности использования активов отчетного

(текущего) периода;

Н3 – мультипликатор капитала отчетного (текущего) периода

Н4 – маржа прибыли отчетного (текущего) периода.

- Влияние на прибыль изменения уровня эффективности использования активов:

(Н2 - Н2о) * С1о * Н3 * Н4,

где Н2о – уровень эффективности использования активов предыдущего периода.

4. Влияние на прибыль изменения структуры собственного капитала (мультипликатора капитала):

(Н3 - Н3о) * С1о * Н2о * Н4,

где Н3о - мультипликатор собственного капитала предыдущего периода.

- Влияние на прибыль изменения размера маржи прибыли:

(Н4 - Н4о) * С1о * Н2о * Н3о,

где Н4о - маржа прибыли предыдущего периода.

Позитивное влияние на абсолютный размер изменения прибыли (табл. 11,п.1) в течение исследуемых периодов оказывали два тесно связанных фактора:

- изменение величины собственного капитала (табл. 11, п. 2);

- изменение величины мультипликатора капитала (табл. 11,

п. 4);

Негативное влияние на изменение размера прибыли оказывают два фактора:

- эффективность использования активов (табл. 11, п. 3);

- прибыльность дохода (табл. 11, п. 5).

Таблица 11

Агрегат | Показатель и порядок расчета |

1 | Изменение размера прибыли (С6-С60) |

2 | Влияние изменений величины капитала на размер изменения прибыли (С1-С10 )*Н2*Н3*Н4 |

3 | Влияние изменений величины использования активов на размер изменения прибыли (Н2-Н20 )*С10*Н3*Н4 |

4 | Влияние изменения величины мультипликатора капитала на размер изменения прибыли (Н3-Н30 )*С10*Н20*Н4 |

5 | Влияние изменения величины прибыльности на размер изменения прибыли (Н4-Н40 )*С10* Н20*Н30 |

Примечания:

- Данные по агрегатам С - см .Табл.3, по агрегатам Н - см .Табл.9 и 10

- Индекс «0» соответствует значениям показателей в предыдущем периоде.

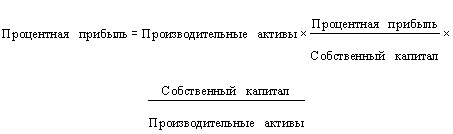

- Факторный анализ процентной прибыли.

Процентная прибыль (чистый процентный доход) – это процентный доход за вычетом расходов по выплате процентов. Именно чистый процентный доход формирует основную часть дохода банка. В качестве процентной прибыли рассматривается сумма чистого процентного дохода и прибыль от операций с ценными бумагами.

Для выявления реального уровня прибыльности активов используется модель факторного анализа процентной прибыли, которая в общем виде состоит из следующих пераметров:

или в агрегированной форме:

D1 = А1 * К2 * К3,

где :

D1 – процентная прибыль (табл. 8, Е1 + Е2);

А1 – производительные активы (табл. 1);

К2 – прибыльность капитала, или соотношение процентной прибыли

и собственного капитала (табл. 8 и 3, (Е1+Е2) : С1);

К3 – “достаточность капитала” или соотношение собственного

капитала и производительных активов (табл. 3 и 1, С1: А1).

Расчет модели

- Общее изменение процентной прибыли:

D1 - D1о,

где :

D1 - процентная прибыль отчетного (текущего) периода;

D1о - процентная прибыль предыдущего периода.

- Влияние на процентную прибыль изменения размера

производительных активов:

(А1 - А1о) * К2 * К3,

где :

А1 – производительные активы отчетного (текущего) периода;

Aо – производительные активы предыдущего периода;

К2 – прибыльность капитала отчетного (текущего) периода;

К3 – “достаточность капитала” отчетного (текущего) периода.

- Влияние на процентную прибыль изменения размера прибыльности

капитала:

(К2 - К2о) * А1о * К3,

где К2о - прибыльность капитала предыдущего периода.

- Влияние на процентную прибыль изменения размера “достаточности капитала”:

(К3 - К3о) * А1о * К2о,

где К3о - “достаточность капитала” предыдущего периода.

Таблица 12

Агрегат | Показатель и порядок расчета |

Д1 | Процентная прибыль (Е1+Е2) |

А1 | Производительные активы А1 |

С1 | Капитал С1 |

К2 | Прибыльность капитала ед.(Д1 : С1) |

К3 | Достаточность капитала ед. (С1 : А1) |

1 | Изменение процентной прибыли (Д1-Д10) |

2 | Влияние изменения величины производительных активов на размер изменения процентной прибыли (А1-А10)*К2*К3 |

3 | Влияние изменения величины прибыльности капитала на размер изменения процентной прибыли (К2-К20 )*А10*К3 |

4 | Влияние изменения «достаточности капитала» на размер изменения процентной прибыли (К3-К30 )*А10*К20 |

Примечания:

- Данные по агрегатам А – см. Табл.1, по агрегатам С – см.Табл.3, по агрегатам Е -см. Табл.8.

- Индекс «0» соответствует значениям показателей в предыдущем периоде.

III. Консолидированный баланс банка

Таблица 13

Агрегат | Статьи баланса | Млрд. руб. | Удельный вес | ||||

t1 | t2 | t3 | t1 | t2 | t3 | ||

М1 | Активы Ликвидные средства (из методики Кромонова) А2+А3+14-147(А-П)-149П+411+421+120 | ||||||

М2 | Текущие активы «Активы работающие» из методики Кромонова М2=124+А5+A9+A12 | ||||||

М3 | Вложения и иммобилизация “Защита капитала» из методики Кромонова М3= А20+А31+А32+А33+79(А-П)+738 | ||||||

М4 | Прочие активы (А23) | ||||||

Баланс М1+М2+М3+М4 | |||||||

Пассивы | |||||||

L1 | Средства из системы расчетов П18 | ||||||

L2 | Привлеченные средства - всего П1-П18 В том числе: L2.1+L2.2+L2.3+L2.4+L2.5 | ||||||

L2.1 | До востребования (П20) | ||||||

L2.2 | Срочные депозиты 341+343+352+172+173+175+162+163 | ||||||

L2.3 | Ценные бумаги и долговые обязательства 491+492+ 493+494 | ||||||

L2.4 | Прочие кредиторы (П19) | ||||||

L2.5* | Привлеченные средства - нетто П26= (П20 - П22) | ||||||

L3 | Собственные средства - всего (С1+С15+С17+С18) В том числе: | ||||||

L3.1* | Собственные средства (С1) | ||||||

L3.2* | Собственные средства - брутто (С20) | ||||||

L3.3* | Собственные средства нетто (С22) |

Расчет коэффициентов на основе консолидированного

баланса банка

(алгоритм расчета и экономическое содержание показателей)

Таблица 14

Показатель | Алгоритм расчета | Экономическое содержание показателя |

Ликвидность | ||

G1 коэффициент покрытия | (М1+М2+М4) / (L1+L2) | Обеспеченность оборотными средствами привлеченных средств: при G1>1 - банк кредитор при G1<1 - банк заемщик |

G2 норма денежных резервов | L2.1 / (L2.1 - M1) | Уровень обеспечения ликвидными средствами счетов до востребования |

G3 коэффициент трансформации | ((L1+L2) - (M2+M4)) / / (L1+L2) | Степень обеспеченности финансовыми накоплениями привлеченных ресурсов; оптимальный уровень 10 - 20% |

Устойчивость | ||

G4 коэффициент надежности | L3.2 / L2 | Уровень обеспеченности собственными средствами привлеченных средств |

G5 коэффициент адекватности капитала | L3.1 / L3.2 | Обеспеченность собственных средств - брутто |

G6 коэффициент маневренности (срочные ресурсы) | (L2.2 + L2.3) / L2.1 | Степень устойчивости за счет возможности управления срочными ресурсами |

Состояние оборотных средств | ||

G7 коэффициент состояния собственных оборотных средств | L3.3 / (M1+M2+M4) | Степень вовлечения собственных средств в производительный оборот |

G8 коэффициент иммобилизации | L3.3 / M3 | Степень обеспеченности собственными средствами активов, отвлеченных из оборота |

G9 коэффициент маневренности (собственные средства) | L3.3 / L3.2 | Уровень мобильности собственных средств |

Активность | ||

G10 коэффициент использования привлеченных средств - нетто | L2.5 / (M2+M4) | Степень использования привлеченных средств - нетто, значение |

G11 рамбурcная способность | 1 / (Д1 / L2) | Размер части дохода, отвлекаемой на возмещение задолженности |

G12 коэффициент использования активов | (М1+М2+М4) / М3 | Уровень вовлечения активов в оборот |

Риск | ||

G13 коэффициент рискованных активов | L3.1 / M2 | Степень обеспечения наиболее рискованных активов собственными средствами |

G14 коэффициент чувствительных пассивов | L3.3 / (L2.1+L2.2+L2.3) | Степень обеспечения наиболее чувствительных к изменению процентной ставки |

G15 коэффициент безубыточности | L3.1 / П16 , если П16 < 0, иначе - коэффициент не рассчитывается | Уровень покрытия собственным капиталом расходов и убытков |

Форма выдачи результатов по разделу

“Коэффициентный анализ деятельности банка”

Таблица 15

Показатель | t1 | t2 | t3 | Причины неоптимального состояния |

3.2. Расчет финансовой прочности.

Таблица 16

№ п/п | Показатель и алгоритм расчета | Ед.изм. | Значение | ||

t1 | t2 | t3 | |||

1. | Совокупный доход (Д1) | млрд. руб. | |||

2. | Условно-переменные расходы (Р2+Р10+Р5+Р13) | -”- | |||

3. | Промежуточный доход (ПД) (Д1 - (Р2+Р10+Р5+Р13)) или (п.1 - п.2) | -”- | |||

4. | Коэффициент прибыли (ПД: Д1) или (п.3 : п.1) | ед. | |||

5. | Условно-постоянные расходы (Р8 - Р10) | млрд. руб. | |||

6. | Доход, обеспечивающий безубыточность (п.5 : п.4) | ||||

7. | Уровень финансовой прочности (1 - (п.6 : п.1)) * 100 |

3.3 Показатели результативности банковской деятельности

и эффективности управления

Сводная таблица результативности банковской деятельности

Таблица17

№ п/п | Показатель и алгоритм расчета | Оптимальное значение О, % | Отклонения от оптимального значения (t | ||

t1 | t2 | t3 | |||

1.Показатели прибыльности | |||||

1. | Норма прибыли на капитал C6 : C1 | ?13,0 | |||

2. | Прибыльность активов C6 : (А1+А24+А30) | ?0,6 | |||

3. | Прибыльность С6 : С7 | ?7,0 | |||

4. | Доходность активов С7 : (А1+А24+А30) | ?12,0 | |||

5. | Достаточность капитала (С1 : (А1+А24+А30) | ?8,0 | |||

2. Показатели, детализирующие факторы, влияющие на прибыльность | |||||

1. | Удельный вес неоперационных расходов (Р8+Р13) : С7 | ?30,0 | |||

2. | Удельный вес операционных расходов (Р2+Р5) : С7 | ?70,0 | |||

3. | Процентная доходность активов С7.1 : (А1+А24+А30) | ?10,5 | |||

4. | Непроцентная доходность активов С7.2 : (А1+А24+А30) | ?1,5 | |||

5. | Процентная маржа (Е1+Е2) : А1 | ?6,0 | |||

6. | Доходная база А1 : (А1+А24+А30) | :65?75 | |||

7. | Процентный разброс (С7.1 : А1) - (Р2+Р5) : W | ?3,5 | |||

3. Отношение к активам | |||||

1. | Операционных расходов (Р2+Р5) : (А1+А24+А30) | ?6,0 | |||

2. | Неоперационных расходов (Р8+Р13) : (А1+А24+А30) | ?3,5 | |||

3. | Расходов на содержание АУП Р9 : (А1+А24+А30) | ?2,8 | |||

4. | Маржи непроцентного дохода (Д6-Р13) : (А1+А24+А30) | ?3,0 | |||

4. Прочие | |||||

1. | Уровень покрытия неоперационных расходов неоперационными доходами С7.2 : Р13 | ?50,0 | |||

2. | Коэффициент просроченной задолженности по выданным кредитам А122 : (А1+А24+А30) | ?7,0 |

Показатели эффективности управления

Таблица 18

№ | Показатель | Значение | ||

п/п | t1 | t2 | t3 | |

Показатели экономической эффективности и результативности | ||||

1. | Экономическая результативность Д1:Р1 | |||

2. | Доля затрат на управление Р8:Р1 | |||

3. | Рентабельность деятельности С6:Р1 | |||

Показатели контроля за расходами | ||||

4. | Расходы на АУП Р9:(А1+А24+А30) | |||

5. | Хозяйственные расходы Р10:(А1+А24+А30) | |||

6. | Прочие расходы Р7:(А1+А24+А30) | |||

7. | Коэффициент затрат (С12+Р1)/(А1+А24+А30) | |||

Примечания: значения С в табл. 3., Д - в табл. 4, Р - в табл.5, Н - в табл.9 |

- Оценка добавленной стоимости и мультипликатора

капитала

Расчет добавленной стоимости

Таблица 19

№ п/п | Показатель и алгоритм расчета | Ед. измер. | Значение t1 t2 t3 | ||

1. | Совокупный капитал (К) К=С1+С15+С17 | млрд. Руб | |||

2. | Процент дохода на совокупный капитал (н) н=С6:К | ед. | |||

3. | Норма процента на привлеченный капитал (к) к=(Р2+Р5):(П20+С18) | ед. | |||

4. | Добавленная стоимость ДС=(н-к)*К | млрд. руб. | |||

Примечания: Значения П в табл.2, С - в табл.3, Р в табл.5. |

Расчет мультипликационного эффекта капитала

Таблица 20

№ п/п | Показатель и алгоритм расчета | Ед. измер. | Значение t1 t2 t3 | ||

1. | Прибыль (С6) | млрд.руб. | |||

2. | Привлеченные средства (П20) | - ‘’- | |||

3. | Операционные затраты (Р2+Р5) | -”- | |||

4. | Мультипликатор капитала (Н3) | ед. | |||

5. | Уровень процентной ставки по группе пассивов (Q) (по П20) | % | |||

6. | Активы (А1+А24+А30) | млрд.руб. | |||

7. | Экономическая рентабельность ЭР=(С6+(Р2+Р5))/(А1+А24+А30) | % | |||

8. | Результативность мультипликатора капитала (ЭР-Q)*Н3 | % | |||

Примечание: Агрегат С в табл.3, П - в табл.2, Р - в табл.5, Н - в табл.9, Q - в табл.7, А - в табл.1. |